Зачем менять объект при УСН и как оформить

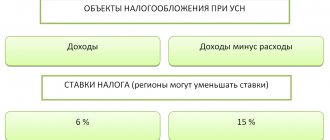

Бизнесмен, который переходит на УСН, в общем случае может выбрать любой из двух объектов налогообложения: «Доходы» или «Доходы минус расходы».

Исключение – только организации или ИП, которые работают в рамках договора простого товарищества, либо заключили договор доверительного управления имуществом (п. 3 ст. 346.14 НК РФ). Для них доступен только объект «Доходы минус расходы».

Но большинство налогоплательщиков могут работать на том варианте «упрощенки», который будет для них более выгодным.

Для того, чтобы правильно выбрать вариант применения УСН, нужно учесть соотношение между доходами и расходами, возможность использования вычетов, а также налоговые ставки с учетом региональных льгот. Подробно о выборе объекта налогообложения при УСН читайте здесь.

Но как бы тщательно бизнесмен не выбирал объект, полностью избежать ошибок все равно не получится. Также может измениться ситуация на рынке или внутри бизнеса.

Например, компания начнет развивать новые направления деятельности. При этом обязательно изменится выручка и структура затрат, что повлияет на расчет налога.

Если бизнесмен решит, что теперь для него будет выгоднее другой объект налогообложения, он может изменить вариант применения УСН с начала любого года. Для этого следует до 31 декабря предыдущего года направить в ИФНС форму 26.2-6 (приказ ФНС России от 02.11.2012 N ММВ-7-3/[email protected]). Менять объект налогообложения при УСН в течение года нельзя (п. 2 ст. 346.14 НК РФ).

Как изменить объект налогообложения

Согласно ст. 346.14 НК РФ объект налогообложения – «доходы» или «доходы минус расходы» – налогоплательщик выбирает сам, за исключением случая, предусмотренного п. 3 настоящей статьи. Налогоплательщики, являющиеся участниками договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом, применяют в качестве объекта налогообложения доходы, уменьшенные на величину расходов. Это единственное ограничение, которое содержит гл. 26.2 НК РФ по выбору объекта налогообложения. Все остальные «упрощенцы» имеют право выбора, и они должны подать уведомление в налоговый орган о переходе на данный спецрежим.

Мы не ставим своей задачей давать рекомендации по выбору того или иного объекта налогообложения при УСНО. Конечно, есть общие рекомендации, например, если «упрощенец» осуществляет производственную деятельность с большими затратами на сырье и материалы, заработную плату, аренду помещения, основные средства, то предпочтительнее выбрать «доходы минус расходы», если же предпринимательская деятельность связана с оказанием услуг и доля затрат мала – «доходы». Но, как показывает практика, только тщательный анализ деятельности конкретного субъекта хозяйственной деятельности с учетом особенностей гл. 26.2 НК РФ может помочь в выборе оптимального объекта налогообложения при УСНО и минимизировать налоговые выплаты.

К сожалению, не всегда произведенные расчеты по выбору объекта налогообложения при УСНО оказываются верными. Причины могут быть самыми разными: от ошибок в расчетах до изменения конъюнктуры рынка или начала осуществления новых видов деятельности.

Глава 26.2 НК РФ дает «упрощенцам» возможность изменить объект налогообложения по своему желанию, но в соответствии с определенными правилами. Менять объект налогообложения можно:

- ежегодно;

- с начала налогового периода. В течение налогового периода налогоплательщик такого права не имеют, о чем периодически напоминает Минфин (Письмо от 05.11.2013 № 03-11-11/47086);

- если налогоплательщик уведомит об этом налоговиков до 31 декабря года, предшествующего году, в котором он предлагает изменить объект налогообложения.

Отметим, что никаких исключений из приведенных правил нет. Изменить объект налогообложения могут как действующие «упрощенцы», так и те, кто фактически не осуществляет свою деятельность или кто вновь зарегистрировался и еще не начал предпринимательскую деятельность (Письмо Минфина РФ от 11.04.2011 № 03-11-06/2/52).

В последнее время среди индивидуальных предпринимателей, применяющих УСНО и желающих поменять объект налогообложения, широкое распространение получила следующая практика. Они хотят изменить объект налогообложения в текущем налоговом периоде, для чего прекращают статус индивидуального предпринимателя и регистрируются вновь в этом же налоговом периоде, но уже выбирают новый объект налогообложения.

О правомерности таких маневров высказались налоговики в Письме от 28.02.2013 № ЕД-3-3/[email protected] Согласно п. 2 ст. 346.13 НК РФ вновь зарегистрированный индивидуальный предприниматель вправе уведомить о переходе на УСНО не позднее 30 календарных дней с даты постановки на учет в налоговом органе, указанной в свидетельстве, выданном в соответствии с п. 2 ст. 84 НК РФ. В этом случае индивидуальный предприниматель признается налогоплательщиком, применяющим УСНО, с даты постановки его на учет в налоговом органе, указанной в данном свидетельстве.

Прежде чем вновь зарегистрироваться в качестве индивидуального предпринимателя, индивидуальный предприниматель обязан пройти процедуру снятия с учета в налоговом органе. При этом существуют определенные основания, установленные ст. 84 НК РФ, позволяющие налоговому органу снять ИП с учета, и в их числе смена объекта налогообложения не значится.

ФНС обращает внимание на то, что налоговому контролю и привлечению к ответственности за выявленные налоговые правонарушения подлежат физические лица независимо от приобретения либо утраты ими специального правового статуса, занятия определенной деятельностью, перехода под действие отдельных налогов или специальных налоговых режимов. Налоговый контроль в форме налоговых проверок, а также ответственность за налоговые правонарушения направлены на обеспечение исполнения обязанности по уплате налога или сбора, которая прекращается в соответствии с пп. 3 ст. 44 НК РФ со смертью налогоплательщика либо при признании его умершим.

Следовательно, в случае прекращения деятельности в качестве индивидуального предпринимателя у физического лица сохраняется обязанность представлять налоговые декларации и уплачивать налоги за тот период, в котором он осуществлял свою деятельность в таком качестве, поскольку прекращение физическим лицом деятельности в качестве индивидуального предпринимателя не является обстоятельством, которое влечет прекращение возникшей от ее осуществления обязанности по уплате налога (Определение КС РФ от 25.01.2007 № 95-О-О).

Кроме того, существуют отдельные судебные решения (постановления Арбитражного суда ФАС ВВО от 16.07.2012 по делу № А31-5701/2011, ФАС СЗО от 20.10.2005 № А21-94/05-С1), определяющие, что под началом ведения предпринимательской деятельности понимается дата первой регистрации в качестве индивидуального предпринимателя, что позволяет квалифицировать действия, связанные со снятием с учета и постановкой на учет в таком качестве, как получение им необоснованной экономической выгоды.

Если налоговые органы будут квалифицировать прекращение деятельности в качестве индивидуального предпринимателя, а затем новую регистрацию в этом же налоговом периоде только с целью изменения объекта налогообложения как получение необоснованной налоговой выгоды, то этому предпринимателю будут доначислены налоги по УСНО в соответствии с ранее выбранным объектом налогообложения. Надеяться на то, что налоговики не заметят факт перерегистрации, не стоит, так как они ведут ЕГРИП, а аналитическая работа у них на сегодняшний день поставлена хорошо.

Что касается уведомления налогового органа о смене объекта налогообложения, то данная норма носит обязательный характер. Это означает, что если «упрощенец» вообще забудет уведомить налоговый орган в установленный срок, то он не может применять новый объект налогообложения. Автору не удалось найти примеров судебных решений по данному вопросу в пользу налогоплательщика. Таким «упрощенцам» были доначислены налоги в соответствии с выбранным ранее объектом налогообложения (постановления ФАС ВВО от 17.04.2012 по делу № А31-3888/2011, ФАС СЗО от 28.11.2013 по делу № А05-16718/2012, Определение Приморского краевого суда от 25.07.2012 по делу № 33-6435).

Вопрос пропуска сроков уведомления налогового органа об изменении объекта налогообложения сегодня неактуален. С 1 октября 2012 года срок уведомления был продлен с 20 декабря до 31 декабря года, предшествующему году применения нового объекта налогообложения, а применять новый объект можно только с начала налогового периода. Соответственно, если до 31 декабря «упрощенец» не уведомил налоговый орган, то применять новый объект налогообложения он не сможет и судьи его не поддержат.

Справедливости ради отметим, что когда срок уведомления был установлен до 20 декабря и «упрощенцы» его пропускали, уведомляя налоговый орган до начала следующего налогового периода, тот отказывал им в этом, а судьи поддерживали. Например, ФАС ВСО отметил, что гл. 26.2 НК РФ не содержит норм о последствиях пропуска налогоплательщиком срока, установленного для уведомления налогового органа об изменении объекта налогообложения, не предоставляет налоговому органу право отказать в рассмотрении указанного заявления налогоплательщика, а также запретить или разрешить налогоплательщику применять выбранный им объект налогообложения. Согласно положениям данной главы объект налогообложения не может быть изменен налогоплательщиком в течение налогового периода, то есть только это обстоятельство может являться основанием для отказа в смене объекта налого-обложения (Постановление ФАС ВСО от 31.10.2012 по делу № А19-6469/2012).

Для «упрощенцев», которые хотят изменить объект налогообложения, Приказом ФНС РФ от 02.11.2012 № ММВ-7-3/[email protected] «Об утверждении форм документов для применения упрощенной системы налогообложения» утверждена форма 26.2-6 «Уведомление об изменении объекта налогообложения». Она носит рекомендательный характер, поэтому такие налогоплательщики могут в произвольной форме написать в налоговый орган письмо, уведомив об изменении объекта налогообложения с 1 января 20__ года, указав новый объект налогообложения. Направление ими в налоговый орган в предусмотренный НК РФ срок уведомления о смене режима налогообложения по УСНО, составленного в произвольной форме, признается исполнением обязанности, установленной п. 2 ст. 346.14 НК РФ.

Форматы представления документов для применения упрощенной системы налогообложения в электронной форме утверждены Приказом ФНС РФ от 16.11.2012 № ММВ-7-6/[email protected]

Некоторые «упрощенцы» считают, что в ответ на письмо об уведомлении налогового органа о смене объекта налогообложения налоговый орган должен направить в их адрес информационное письмо по форме 26.2-7.

Разъяснения по данному вопросу даны в Письме ФНС РФ от 15.04.2013 № ЕД-2-3/261. Такое письмо направляется налогоплательщику при поступлении от него письменного обращения с просьбой подтвердить факт применения упрощенной системы налогообложения. В информационном письме указывается дата подачи налогоплательщиком заявления о переходе на УСНО, а также сведения о представлении (непредставлении) им налоговых деклараций в связи с применением УСНО за налоговые периоды, в которых он применял специальный налоговый режим.

Форма данного письма не предусматривает отражение в нем информации о применяемом налогоплательщиком объекте налого-обложения. В связи с этим направление информационного письма в ответ на обращения не отвечало бы заданному вопросу о смене объекта налогообложения.

Как отмечают налоговики, если налогоплательщик направил в налоговый орган уведомление о смене объекта налогообложения в установленный п. 2 ст. 346.14 НК РФ срок, то он вправе применять выбранный объект налогообложения с начала года, следующего за годом направления указанного уведомления.

Принципы учета доходов и расходов при смене объекта УСН

Особых проблем с учетом доходов здесь не будет. Ведь бизнесмен продолжает применять «упрощенку», поэтому он должен учитывать доходы «по оплате», как до перехода, так и после него.

Поэтому, если деньги поступили до даты смены объекта налогообложения (т.е. до конца года), то этот доход нужно учитывать по «старому» варианту УСН, а если сумма пришла на счет после перехода, то – по «новому» варианту. Это относится к переходу между объектами в любом «направлении» – как от «Доходы» к «Доходы минус расходы», так и наоборот.

С расходами сложнее. Возможны различные ситуации, когда расходы можно отнести к обоим периодам работы – до перехода и после.

В НК РФ содержатся только самые общие правила, которые определяют порядок учета расходов при переходе от объекта «Доходы» к объекту «Доходы минус расходы».

- Расходы, которые произведены в период применения объекта «Доходы», не влияют на налоговую базу (п. 4 ст. 346.17 НК РФ).

- Если во время применения объекта «Доходы» были куплены основные средства, то их стоимость нельзя перенести на объект «Доходы минус расходы» и списать (п. 2.1 ст. 346.25 НК РФ).

Специальных правил для учета расходов при «обратном» переходе – от объекта «Доходы минус расходы» к объекту «Доходы» в НК РФ не содержится.

Здесь бизнесмену нужно стараться организовать работу так, чтобы списать максимально возможные суммы расходов до даты перехода, так как затем он не сможет учесть расходы при определении налоговой базы.

Рассмотрим, как эти принципы реализуются на практике для наиболее распространенных видов расходов.

Когда сдать уведомление, чтобы не попасть на штрафы и доначисления

Перейти на упрощенку с иной системы налогообложения в общем случае можно только с начала следующего налогового периода, то есть с нового года.

Как мы уже говорили, применять УСН можно и с момента госрегистрации хозсубъекта.

Как учитывать расходы на основные средства и НМА при смене объекта УСН

Нередко дата покупки объекта основных средств (ОС) и дата его ввода в эксплуатацию существенно отличаются. Оборудование нужно установить и настроить, в здании – провести ремонт и т.п.

В случае, если основное средство было приобретено при использовании объекта «Доходы», но его ввели в эксплуатацию после перехода на объект «Доходы минус расходы», то затраты на приобретение этого ОС можно включить в расходы.

Дело в том, что в соответствии с пп. 1 п. 3 ст. 346.16 НК РФ расходы на приобретение основных средств признаются для УСН только после ввода объекта в эксплуатацию. На это указывает Минфин с письме от 18.10.2017 № 03-11-11/68187.

Для нематериальных активов (НМА) такой подход применить нельзя. Расходы на приобретение (создание) НМА нужно признавать в момент принятия объекта к учету (пп. 2 п. 3 ст. 346.16 НК РФ), понятия «ввод в эксплуатацию» в данном случае нет. Поэтому, если бизнесмен купил (создал) НМА и оплатил все затраты при использовании объекта «Доходы», то после перехода на другой объект эти расходы нельзя будет учесть в любом случае.

Основные средства часто стоят недешево, и бизнесмены покупают их в рассрочку. Если ОС было куплено при использовании варианта «Доходы», но часть оплаты бизнесмен произвел уже после перехода на «Доходы минус расходы», то стоимость ОС в этой части можно учесть в расходах (письмо Минфина РФ от 03.04.2012 № 03-11-11/115).

Аналогичное мнение налоговики высказывают и для НМА. Например, в ситуации, когда бизнесмен во время применения объекта «Доходы» заключил лицензионный договор на использование программного обеспечения, который действует несколько лет. Те лицензионные платежи, которые были уплачены после перехода на «Доходы минус расходы», можно учесть в расходах (письмо Минфина РФ от 04.05.2013 № 03-11-06/2/18966).

В обратной ситуации, если ОС или НМА было получено от поставщика при использовании объекта «Доходы минус расходы», но его оплатили или ввели в эксплуатацию (для ОС) после перехода на объект «Доходы», учесть затраты будет нельзя.

Поэтому, если бизнесмен планирует перейти на объект «Доходы», то нужно постараться до даты перехода принять к учету, оплатить и ввести в эксплуатацию все приобретенные основные средства и НМА.

Как учитывать расходы на товары при смене объекта УСН

Расходы на приобретение товаров при УСН можно списать только после того, как эти товары будут реализованы (пп. 2 п. 2 ст. 346.17 НК РФ).

Если налогоплательщик купил и оплатил товары при использовании объекта «Доходы», а реализовал – уже после перехода на «Доходы минус расходы», то он может учесть в расходах стоимость указанных товаров. Об этом говорят специалисты Минфина в упомянутом выше письме № 03-11-11/68187.

Если же бизнесмен приобрел товары на объекте «Доходы минус расходы», то после перехода на объект «Доходы» он не сможет списать затраты на покупку этих товаров. Поэтому в подобной ситуации нужно постараться реализовать все товарные запасы до перехода на объект «Доходы».

Как учитывать материальные расходы при смене объекта УСН

При списании материалов в переходный период нужно руководствоваться общим принципом признания расходов при «упрощенке» – по мере их фактической оплаты.

Поэтому, если материалы были оплачены в период использования УСН «Доходы», то учесть их стоимость в расходах нельзя, даже если материалы были списаны в производство после перехода на объект «Доходы минус расходы».

В расходы можно включить стоимость только тех материалов, которые бизнесмен оплатил в период использования объекта «Доходы минус расходы» (письмо Минфина РФ от 26.05.2014 № 03-11-06/2/24949).

Поэтому при переходе между вариантами УСН в любом «направлении» нужно стараться оплатить приобретенные материалы в период использования объекта «Доходы минус расходы».

Что собой представляет система налогообложения УСН “доходы минус расходы” в 2021 году

Упрощенная система налогообложения имеет две разновидности, которые отличаются друг от друга порядком определения базы по налогам, а также действующими ставками. Рассмотрим на примере УСН доходы сниженные на величины расходы.

Регулирование использования данной системы осуществляется НК РФ, а также региональным законодательством. Использование УСН предполагает что налогоплательщик вместо нескольких налогов производит исчисление единого налога.

Базой для исчисления служат поступления, которые приходуются на расчетный счет субъекта или в кассу. Законодательно разрешается уменьшать полученную выручку на фактически произведенные расходы.

При этом существует их закрытый перечень, который закреплен в НК РФ. Также действует требование, которое устанавливает необходимость подтверждения документами этих затрат, а на момент признания расхода в базе по исчислению налогов, они должны быть оплачены.

Показатели деятельности фиксируются в регистре книга учета расходов и доходов, где отражать нужно как доходы, так и расходы компании. На основании него раз в год составляется налоговая отчетность.

Важно! В течение года налогоплательщик должен исчислять авансовые платежи по налогу и перечислять эти суммы в установленные сроки в бюджет. Система доступна как для ИП, так и для компаний.

Как учитывать расходы на оплату труда и страховые взносы при смене объекта УСН

Специфика заработной платы в том, что этот вид расхода «по начислению» и «по оплате» в большинстве случаев относится к разным месяцам.

При переходе между вариантами УСН вопрос возникает в первую очередь по зарплате за декабрь, которая выплачивается в январе.

Если бизнесмен переходит с объекта «Доходы» на объект «Доходы минус расходы», то он, по мнению Минфина, не может включить в расходы перечисленные в январе суммы зарплаты и страховых взносов за декабрь (письмо от 26.05.2014 № 03-11-06/2/24949).

В этом случае налогоплательщику может быть выгодно перечислить страховые взносы за декабрь досрочно – в декабре. Тогда он сможет использовать их, как налоговый вычет для УСН «Доходы».

Правда, нужно иметь в виду, что работодатели могут уменьшать налог при объекте «Доходы» за счет уплаченных взносов не более, чем на 50%. Поэтому, если сумма вычета к началу декабря уже «выбрана», то нет смысла торопиться с выплатами и можно перечислить взносы за декабрь в установленный срок – в январе следующего года.

При переходе с объекта «Доходы минус расходы» на «Доходы» будет выгодно заплатить зарплату за декабрь в декабре. Тогда зарплата войдет в расходы. А вот взносы в этом случае выгоднее будет перечислить в январе. Тогда всю сумму взносов можно будет вычесть из «упрощенного» налога для объекта «Доходы» (письмо Минфина от 14.06.2011 № 03-11-06/2/94).

Что облагается налогом при УСН

Упрощенная система налогообложения имеет одну оригинальную особенность – налогоплательщик сам может выбрать, какой именно объект он будет облагать налогом. Всего есть 2 варианта:

Хозсубъект имеет здесь определенную свободу в выборе уплаты налога. Применение УСН, как и определение объекта обложения, происходит по желанию налогоплательщика. Выбор носит заявительный порядок. Разрешения налоговой для этого не нужно. Однако для возможности применения УСН должны соблюдаться определенные условия:

Как переносить убытки при смене объекта УСН

Бизнесмен, который использует УСН «Доходы минус расходы», имеет право перенести полученные убытки на будущее в течение 10 лет (п. 7 ст. 346.18 НК РФ).

Если он перейдет на объект «Доходы», то не сможет использовать ранее полученные убытки, т.к. для объекта «Доходы» такой вариант уменьшения налоговой базы не предусмотрен.

Но если бизнесмен в течение 10 лет после получения убытков вновь вернется к варианту «Доходы минус расходы», то он может вычесть из налоговой базы неиспользованный остаток убытка (письмо Минфина РФ от 16.03.2010 № 03-11-06/2/35).

Порядок перехода на УСН в 2020 году

Закон устанавливает несколько возможностей начать использовать УСН «Доход расход».

При регистрации бизнеса

Если субъект бизнеса подает документы на госрегистрацию ООО или открывает ИП, он может вместе с пакетом бумаг оформить заявление на переход на УСН по форме 26.2-1. В этой ситуации во время получения на руки бумаг с регистрационными данными, он также получает и уведомление о переходе на упрощенку.

Кроме этого, закон дает возможность произвести такой переход в течение 30 дней с момента регистрации субъекта бизнеса.

Переход с прочих режимов

В НК указаны возможности произвести переход на упрощенку, когда используется другая налоговая система.

Однако произвести такой шаг можно только с 1 января будущего года. Чтобы начать применение УСН необходимо до 31 декабря нынешнего года подать заявление в установленном формате в налоговую. При этом в данном бланке должны быть проставлены критерии на право применения УСН. Они рассчитываются на 1 октября нынешнего года.

Чтобы начать применение упрощенки с 2021 года необходимо, чтобы доходы субъекта бизнеса за 9 месяцев 2021 года не были выше 112,5 млн. рублей.

Другая процедура смены налоговой системы в НК не предусмотрена.

Смена режима внутри УСН

НК дает возможность по желанию субъекта бизнеса поменять одну систему на другую внутри УСН, т. е. перейти с «Доходов» на «Доходы расходы» и обратно. Чтобы сделать такой шаг, необходимо подать заявление в установленном формате до 31 декабря текущего года. Применение новой системы начнется с 1 января нового года.