Система налогообложения в виде ЕНВД действует до конца 2020 года. Вмененщикам срочно нужно думать о том, какой режим они будут использовать с 2021 года. БУХ.1С рассказывает о переходных нюансах, с которыми столкнется компания, решившая избрать общую систему налогообложения (ОСНО). Зная о них, будет легче принять решение и подготовиться к переходу на новый режим.

Обычно для того, чтобы перейти с ЕНВД на другую систему налогообложения, от организации и ИП требуется заявление о снятии с учета в качестве плательщика ЕНВД, которое подается в течение пяти дней со дня перехода на иной режим налогообложения. Однако сейчас речь идет не о рядовом переходе, а о полной отмене ЕНВД. По мнению ФНС России, приведенному в письме от 21.08.2020 № СД-4-3/[email protected], это имеет существенное значение. Ведь норма о подаче заявления прописана в главе 26.3 НК РФ. А поскольку прекращение предпринимательской деятельности, подлежащей налогообложению ЕНВД, наступает с 1 января 2021 года, то есть после отмены главы 26.3 НК РФ, то отсутствуют основания для подачи заявления о снятии с учета в качестве налогоплательщика ЕНВД.

Поэтому снятие с учета организаций и индивидуальных предпринимателей, состоящих сейчас на учете в качестве налогоплательщиков ЕНВД, как заявлено в указанном выше письме, будет осуществляться в автоматическом режиме. Никаких заявлений в инспекцию подавать не нужно.

При каких обстоятельствах возникает необходимость перехода с ЕНВД на ОСНО в 2021 году

В текущем году необходимость перехода с ЕНВД на общую систему налогообложения обусловлена следующими факторами:

- Потеря права на ЕНВД — например, в связи с превышением численности персонала, доли участия в уставном капитале организации других юридических лиц или физических показателейнад установленными Налоговым кодексом лимитами.

- Добровольный отказ от ЕНВД, например в силу того, что большая часть партнеров вмененщика готова работать только с НДС-никами для наличия возможности получать вычеты по налогу либо при свертывании вида деятельности, где применялась вмененка.

- Отказ в связи с тем, что с 1 января 2021 года глава 26.3 НК РФ прекращает свое действие.

Мнение специалистов об отмене режима ЕНВД изложено в статье справочно-правовой системы «КонсультантПлюс» «К вопросу об отмене специального налогового режима ЕНВД: преимущества и недостатки». Для ее прочтения оформите пробный онлайн-доступ к системе.

Хозяйствующие субъекты при соблюдении определенных условий могут уйти и на упрощенку, а ИП — еще и на патент или НПД. Ведь ОСНО не самый выгодный режим для малого предпринимательства ввиду существенной налоговой нагрузки и избыточного объема отчетности. Однако в нашей статье мы коснемся именно нюансов перехода с ЕНВД на ОСН.

Ранее мы рассказывали, как с ЕНВД перейти на патент и на УСН.

«Входной» НДС по расходам, относящимся к обоим видам деятельности

В процессе хозяйственной деятельности организация, приобретая товары, работы, услуги, облагаемые НДС, несет определенные расходы. Например, расходы по арендной плате за офисное помещение, на коммунальные и консультационные услуги (так называемые общехозяйственные расходы). Зачастую невозможно определить, к какому виду деятельности они относятся (ОСНО или ЕНВД). В этом случае «входной» НДС придется распределять между облагаемыми и необлагаемыми операциями с помощью указанной выше пропорции.

Для обеспечения сопоставимости показателей при определении пропорции стоимость отгруженных за налоговый период товаров, операции по реализации которых подлежат налогообложению, следует учитывать без НДС.

Такое мнение не раз высказывал Минфин в своих письмах. В одном из них как раз рассматривалась ситуация совмещения спецрежима в виде ЕНВД и ОСНО (Письмо от 26.06.2009 № 03-07-14/61). Финансисты отметили, что при определении суммы НДС, подлежащей вычету при реализации облагаемых этим налогом товаров в режиме оптовой торговли, осуществляемой налогоплательщиком, переведенным на уплату ЕНВД по розничной торговле, для обеспечения сопоставимости показателей в названной пропорции, стоимость товаров, реализуемых в режиме оптовой торговли, следует учитывать без НДС. В подтверждение своей позиции они сослались на Постановление Президиума ВАС РФ от 18.11.2008 № 7185/08.

Пример 2

Воспользуемся данными примера 1. Сумма «входного» НДС, предъявленного поставщиками во II квартале 2013 г. и относящегося к общехозяйственным расходам, составила 80 000 руб.

Сумма выручки, полученной от оптовой торговли, без учета НДС и выручки, полученной от розницы, составила 12 800 000 руб. (11 328 000 — 1 728 000 + 3 200 000).

По итогам II квартала 2013 года относящийся к общехозяйственным расходам «входной» НДС распределяется:

– на облагаемые операции в размере 60 000 руб. (9 600 000 / 12 800 000 х

80 000). При выполнении условий п. 1 ст. 172 НК РФ эта сумма включается в налоговые вычеты во II квартале 2013 года;

– на необлагаемые операции в размере 20 000 руб. (3 200 000 / 12 800 000 х 80 000). Эта сумма к вычету не принимается, а включается в стоимость общехозяйственных расходов.

Понадобится ли заявление при переходе на общий режим?

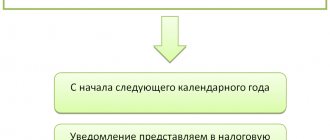

Общий режим применяется по умолчанию. То есть если, например, изменился состав участников ООО и более 25% его уставного капитала начала владеть другая организация, то это ООО слетает с вмененного режимана общий. Если же произошло превышение физпоказателей, то хозяйствующий субъект вправе задействовать упрощенку, но только в том случае, если заранее (как минимум, до начала текущего года) было подано заявление о переходе на нее и хозсубъект при этом соответствует критериям ее применения. Если заявления на упрощенку не было, начинает использоваться ОСНО. В любом случае в налоговую подается заявление о снятии с учета в качестве плательщика ЕНВД. Сделать это нужно в течение пяти рабочих дней с последнего дня квартала, в котором допущено превышение лимитов.

Переход в связи с окончанием действия ЕНВД в будущем году будет гораздо проще: если до 31 декабря налогоплательщик не проинформирует налоговиков о желании применять тот или иной спецрежим, то с 1 января 2021 года он становится общережимником автоматически, без всяких уведомлений и заявлений.

При добровольном отказе от вмененки также необходимо оформить заявление о снятии с учета. Если закрывается конкретный вид деятельности, то заявление направляется налоговикамв течение 5 рабочих дней с момента закрытия. Если происходит перевод всей деятельности на ОСН — в течение 5 рабочих дней нового года. Однако для 2020–2021 годов последнее утверждение уже не актуально в связи с отменой ЕНВД.

Организации пишут указанное заявление по форме ЕНВД-3, а индивидуальные предприниматели — ЕНВД-4.

Обе формы с инструкцией по заполнению наши читатели найдут в этой статье.

Как перейти на УСН продавцам обуви на ЕНВД

Организации и ИП на ЕНВД могут продавать обувь до 1 марта 2019 года. Такие разъяснения сделал Минфин в письме от 28.11.2019 № 03-11-09/92662.

Если вы не будете продавать обувь после 1 марта 2021 года, не меняйте систему налогообложения и распродайте остатки до 1 марта 2020 года.

Если собираетесь продавать обувь после 1 марта 2021 года, порядок действий следующий:

- Выберите, на какую систему налогообложения вы перейдете с 1 марта 2021 года: УСН или ОСНО.Если на УСН — до 31 декабря 2021 года подайте в ИФНС по месту нахождения (жительства) уведомление о применении УСН по форме № 26.2-1. Заполнить и отправить уведомление можно в Экстерне.

- Если на ОСНО — вы автоматически перейдете на общую систему с продажей первого маркированного товара после 1 марта. Если используете ФН на 36 месяцев и продаете товары, потребуется замена ФН и перерегистрация кассы. Расскажем об этом далее.

- Не снимайтесь с учета по ЕНВД до 1 марта 2021 года.

Каковы особенности учета НДС в переходный период

ОСНО сложнее в плане налогового учета, да и объем отчетности значителен по сравнению с вмененным режимом.Многие используют освобождение от НДСпо ст. 145 НК РФ. Но оно доступно лишь тем, у кого выручка от реализации без учета НДС не перевалила за 2 млн. руб. в течение трех предшествующих месяцев. Кроме того, освобождением безопаснее воспользоваться, проработав эти расчетные три месяца на общем режиме.

В общих случаях при переходе с ЕНВД на ОСНО НДС предстоит исчислять и уплачивать в бюджет в обязательном порядке.

Если хозсубъект слетел с вмененки по численности или структуре уставного капитала, то НДС с отгрузки придется начислить с начала квартала, в котором было потеряно право на применение ЕНВД. Если был превышен физпоказатель — то с начала месяца, когда произошло такое превышение.

Учитывая то, что закупкатоваров могла произойти в период применения вмененки, вычет может оказаться слишком маленьким, а сумма к уплате в бюджет,соответственно, большой. Чтобы получить вычет, придется провести инвентаризацию и сопоставить товары с приходными документами. Если окажется, что приход лежащего на складе товара произошел с НДС и есть в наличии надлежаще оформленный счет-фактура, то заявление вычета по товару будет правомерным. Таким образом, будет соблюдено условие НК РФ о том, что к вычету ставится НДС по тем позициям, которые не были использованы во вмененной деятельности (п. 9 ст. 346.26 НК РФ).

О том, вправе ли бывший вмененщик воспользоваться вычетом по НДС с затрат на создание объекта ОС, если объект вводится в эксплуатацию после начала применения общего режима,читайте в материале К+. Для просмотра получите бесплатный пробный доступ.

Для правильного исчисления НДС и корректного отражения всех операций при автоматизированном учете необходимо позаботиться о настройках в 1С при переходе с ЕНВД на ОСНО.

Освобождение от НДС

Ситуация: может ли организация, применявшая ЕНВД в прошлом году, в I квартале получить освобождение от уплаты НДС? С нового года организация применяет общую систему налогообложения.

Ответ: нет, не может.

Право на освобождение от уплаты НДС организация должна подтвердить. Для этого требуется подать в налоговую инспекцию письменное уведомление и комплект документов, подтверждающих размер выручки за предшествующие три месяца. Сделать это необходимо не позднее 20-го числа месяца, с которого организация воспользовалась освобождением. Подать нужно, в частности, выписки из книги продаж, а также копии журналов полученных и выставленных счетов-фактур. Такой порядок предусмотрен пунктами и статьи 145 Налогового кодекса РФ. Об этом же говорится и в пункте 5 приложения к письму ФНС России от 3 декабря 2013 г. № ЕД-4-15/21594.

Сразу же после перехода на ОСНО у организации, применявшей ЕНВД, таких документов быть не может. А значит, и подтвердить право на освобождение от НДС ей не удастся. Между тем налоговое ведомство подчеркивает, что непредставление хотя бы одного из необходимых документов является основанием для отказа в праве на освобождение от НДС (письмо МНС России от 13 мая 2004 г. № 03-1-08/1191/15). Поэтому освободиться от уплаты НДС в рассматриваемой ситуации организация сможет только со II квартала – начиная с четвертого месяца применения общей системы налогообложения.

Совет: правом на освобождение от НДС организация, применявшая ЕНВД, может воспользоваться с первого же месяца после перехода на общую систему налогообложения. Такое решение можно отстоять в суде с помощью следующих аргументов.

Использование права на освобождение от уплаты НДС носит уведомительный характер. Это означает, что организация не должна спрашивать у инспекции разрешения на такую льготу. Достаточно лишь проинформировать ее о намерении воспользоваться этим правом. Последствия нарушения срока подачи уведомления и необходимых документов законодательно не определены. Более того, прямо предусмотрена возможность уведомить инспекцию после начала применения освобождения (п. 3 ст. 145 НК РФ). Поэтому, даже если организация стала использовать освобождение, не уведомив об этом инспекцию, отказать ей в применении льготы нельзя. Главное – чтобы размер выручки за три предшествующих месяца не превышал лимит, установленный пунктом 1 статьи 145 Налогового кодекса РФ (2 000 000 руб.). Такой вывод подтверждается пунктом 2 постановления Пленума ВАС РФ от 30 мая 2014 г. № 33.

Разъяснениями Пленума ВАС РФ могут воспользоваться и те организации, которые сами решили отказаться от ЕНВД, и те, кто прекратил применять спецрежим по требованию налоговой инспекции. Последние, в частности, могут оспорить доначисление НДС за периоды неправомерного применения ЕНВД. Если объем выручки не превышал 2 000 000 руб., инспекция обязана учесть право налогоплательщика на освобождение от НДС. Отсутствие у инспекции уведомления и документов, предусмотренных статьей 145 Налогового кодекса РФ, значения не имеет. Такой вывод содержится, в частности, в постановлении ФАС Уральского округа от 29 июля 2014 г. № Ф09-4349/14.

Учитывая позицию Пленума ВАС РФ, следует ожидать, что в конфликтных ситуациях арбитражные суды будут вставать на сторону налогоплательщиков. Но если отстаивать свою позицию в суде вы не намерены, подождите, пока пройдет три месяца после перехода на ОСНО, и тогда пользуйтесь налоговым освобождением без каких-либо рисков.

Нюансы перехода для ИП

Но если юридические лица обязаны вести бухгалтерский учет и они справятся с инвентаризацией остатков на складах, то что делать остальным? Как ИП перейти с ЕНВД на ОСНО? Ведь зачастую предприниматели бухгалтерский учет не ведут. Закон № 402-ФЗ освободил их от такой обязанности, а весь налоговый учет сводится лишь к учету физических показателей, необходимых для расчета ЕНВД — количеству работников, транспортных средств, квадратных метров торговой площади.

К сожалению, если предприниматели не выполнят требования НК РФ, то заявить НДС по остаткам товаров они не смогут, поскольку правила едины для всех. Кроме того, при применении общего режима они должны будут вести книгу учета доходов и расходов по форме изприказа Минфина России № 86н, МНС России № БГ-3-04/430 от 13.08.2002, что тоже является не самой легкой задачей для новичков.

Предпринимателям сложнее адаптироваться к ОСНО после ЕНВД, и если они удовлетворяют необходимым критериям, то лучше предусмотреть варианты более щадящих режимов — УСН или ПСН.

Что меняется

С 1 января 2021 года организации и ИП на ЕНВД и ПСН не смогут продавать следующие маркированные товары:

- лекарственные препараты (обязательная маркировка уст. Федеральным законом от 12.04.2010 № 61-ФЗ);

- одежду из натурального меха (обязательная маркировка уст. постановлением Правительства РФ от 11.08.2016 № 787).

С 1 марта 2021 года бизнес на ЕНВД не сможет продавать обувь (обязательная маркировка уст. распоряжением Правительства РФ от 28.04.2018 № 792-р).

Кроме того, с 1 января 2021 года ЕНВД полностью отменяется в Перми (утв. решением Пермской городской думы от 24.09.2019 № 204).

Итоги

Переход с ЕНВД на общий режим осуществляется по доброй воле, в связи с утерей права на применение вмененки и в связи с изменениями в законодательстве, отменяющими вмененный режим в 2021 году. В первых двух случаях плательщикам налога нужно сняться с учета по заявлению. В последнем переход на ОСН произойдет автоматически, если не последует заявления о переходе на другой спецрежим, разрешенный НК РФ.

Источники: Налоговый кодекс РФ

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.