Материальная помощь: налогообложение-2019 и страховые взносы

В большинстве случаев законом не предусмотрен определенный срок выплаты денег. Например, он не установлен для выплаты денежных средств на помощь сотруднику в связи со смерью члена семьи, из-за травмы или аварии. Но есть ограничение при предоставлении средств новоиспеченным родителям – в пределах лимита они ничем не облагаются, если получены в течение первого года жизни малыша.

При внимательном ознакомлении с этой статьей станет понятно, что налог на доход физлиц не удерживается в тех же самых случаях, когда не берут страховые взносы. Речь идет о выплате денег при рождении ребенка или смерти члена семьи, суммах до 4 тысяч рублей (для любых целей). При этом надо помнить, что в справке 2-НДФЛ будут каждый раз разные коды доходов и коды вычетов — в зависимости от вида оказываемой матпомощи и налогообложения либо взимания страховых взносов (Приказ ФНС России от 10.09.2015 N ММВ-7-11/[email protected]).

Расчет базы по страховым взносам

ВАЖНО!

Если выплаты отражаются в одной из отчетных форм, то, исходя из п. 3 междокументых контрольных соотношений, готовьте пояснения по расхождениям в формах. Например, не указанные в справке 2-НДФЛ необлагаемые доходы и отражение дат перечислений по указанным выплатам в форме 6-НДФЛ.

Наконец, разберемся, материальная помощь облагается страховыми взносами или нет.

При определении базы страховых взносов законодательно исключены суммы поддержки по тем же основаниям, что и база для расчета НДФЛ.

НДФЛ с материальной помощи в 2019 году

Сотрудникам учреждений предоставляется материальная помощь, если те оказались в трудной жизненной ситуации. При возникновении форс-мажорной ситуации сотруднику необходимо обратиться в учреждение с заявлением о предоставлении материальной помощи. Оно может быть написано в свободной форме, однако, если в организации существует описанный порядок предоставления денежной помощи, следует руководствоваться им.

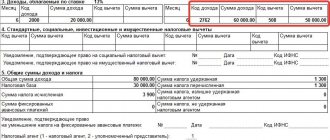

- 2710 — матпомощь (за исключением оказываемой работодателями своим работникам, а также бывшим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту, инвалидам общественными организациями инвалидов и единовременной матпомощи работникам (родителям, усыновителям, опекунам) при рождении или усыновлении ребенка);

- 2760 — матпомощь, оказываемая работникам, включая бывших, уволившихся в связи с выходом на пенсию по инвалидности или по возрасту;

- 2770 — возмещение (оплата) работодателями работникам, их супругам, родителям и детям, бывшим своим работникам (пенсионерам по возрасту), а также инвалидам стоимости приобретенных ими (для них) медикаментов, которые назначены им лечащим врачом.

Начисление и выплата материальной помощи, отражение в 6-НДФЛ

4000 рублей – необлагаемая НДФЛ сумма. 1000 рублей – величина превышения необлагаемого лимита, по которой необходимо удержать. Следовательно, сумма НДФЛ по матпомощи составит 130 рублей (1000*13%). Выданная материальная помощь должна быть показана в отчете 6-НДФЛ, поскольку по ней было произведено удержание и перечисление подоходного налога в бюджет.

Рекомендуем прочесть: Размер дохода для получения компенсации за детский сад 2021 иркутск

Вопрос №4. 12 октября работнику были выплачены материальная помощь к отпуску в размере 4500 рублей и отпускные 12000 рублей. С 15 октября по 30 октября сотруднику был предоставлен очередной отпуск. Можно ли отразить сведения по строкам 100-140 по этим выплатам вместе?

Материальная помощь 4000 рублей: налоги, взносы в 2021 году

Подп. 11 п. 1 ст. 422 НК РФ установлено ограничение по сумме матпомощи, необлагаемой страховыми взносами. Оно аналогично – 4 000 руб. на одного работника на календарный год. Правда, здесь уже нет привязки к сумме материальной помощи, полученной физическим лицом от всех работодателей. В случае со страховыми взносами даже если ранее сотрудник уже получил финансовую поддержку от другого работодателя, на освобождение новой суммы матпомощи от страховых взносов у текущего работодателя подобный факт не влияет.

По разным причинам сотруднику может понадобиться некая финансовая поддержка, за которой он вправе обратиться к работодателю. Законодательство разрешает поддерживать своего работника таким вот образом, но есть ограничения по сумме, которая не будет облагаться налогами. В статье рассмотрим вопросы, связанные с материальной помощью сотруднику и ее налогообложением в 2019 году.

Налогообложение материальной помощи

Основной вопрос, которым задается бухгалтер, — материальная помощь облагается ли НДФЛ?

Каждый вид имеет свои отличительные характеристики и особенности учета для определения базы НДФЛ, а также страховых взносов. База НДФЛ и взносов зависит от основания, по которому предоставили матпомощь. Оно указывается в заявлении работника. Налогообложение матпомощи соблюдает те же основания. При этом денежная поддержка от работодателя или полностью не облагается налогом, или не облагается до лимита суммы, который зависит от основания.

Как облагается НДФЛ материальная помощь

В учетной документации компании материальная помощь находит отражение в составе расходов. Эти выплаты производят обычно из средств чистой прибыли, в том числе полученной в предшествующие годы. В 2021 году сократить облагаемую налогом на прибыль компаний базу на такие суммы нельзя. Запрет установлен статьей 270 НК РФ.

Действующее законодательство РФ не содержит запретов или ограничений на оказание финансовой поддержки работникам. Организации и предприниматели могут перечислять в пользу сотрудников средства сверх их фактического заработка. Рассчитывая такие выплаты, необходимо учитывать, что по общему правилу материальная помощь облагается НДФЛ и является доходом. Хотя положениями статьи 217 НК РФ предусмотрены особые случаи в отношении начисления и удержания с нее налога.

Не облагается налогом

Перечень таких доходов указан в ст. 217 НК РФ. В частности, материальная помощь, не облагаемая налогом 2021 года, предоставляется в случае:

- смерти работника или близкого члена его семьи;

- стихийного бедствия;

- приобретения санаторно-курортных путевок на территории РФ (компенсация в зависимости от вида поддержки, например, для сопровождения родителями детей с ограниченными возможностями к месту отдыха и оздоровления);

- чрезвычайной ситуации (террористический акт и другие).

Материальная помощь в 6-НДФЛ

В Расчете не нужно показывать необлагаемую НДФЛ материальную помощь, которая не поименована в Приложении № 2 к Приказу ФНС России от 10.09.2015 № ММВ-7-11/[email protected] Объяснение этому простое. Сумма исчисленного налога (строка 040) определяется как разница строк 020 «Сумма начисленного дохода» и 030 «Сумма налоговых вычетов», умноженная на налоговую ставку (строка 010). Это одно из основных равенств, предусмотренных Контрольными соотношениями, и которое анализируется при проведении камеральной проверки Расчета.

При этом, как указано в Письме ФНС России от 25.02.2019 № БС-4-11/[email protected] , строка 030 «Сумма налоговых вычетов» заполняется согласно значениям кодов видов вычетов налогоплательщика, утвержденным Приказом ФНС России от 10.09.2015 № ММВ-7-11/[email protected] «Об утверждении кодов видов доходов и вычетов» (Приложение № 2). Следовательно, если какого-либо вида необлагаемой материальной помощи в Приложении № 2 нет, то и отражать ее в Расчете не нужно ни по строке 020, ни по строке 030.

Рекомендуем прочесть: Регистрация в госуслугах создать

Облагается ли НДФЛ материальная помощь работнику

Помощь сотрудникам государственной организации осуществляется за счёт бюджета или за счёт средств, полученных как доход от деятельности организации. Студенты, обучающиеся на дневной форме обучения в государственных ВУЗах, которые нуждаются в помощи, получают средства из специального фонда, который составляет 25% от фонда стипендий.

С целью пресечения возможных махинаций, целью которых является сокращение налоговой базы с помощью внесения оплаты труда на статью «материальная помощь», случаи, по которым выданная материальная помощь не облагается НДЛФ, строго регламентированы налоговым законодательством РФ:

Материальная помощь как вид доходов

Такая поддержка, в отличие от других видов доходов, не зависит:

- от деятельности работника;

- от результатов деятельности организации;

- от цикличности периодов работы.

Основания для получения матпомощи условно можно разделить на два: общие и целевые. Предоставляется она, когда в жизни работника возникают какие-либо обстоятельства:

- юбилей, торжественное событие;

- сложное финансовое положение;

- болезнь работника либо близкого члена семьи;

- смерть работника или близкого члена семьи;

- рождение ребенка;

- чрезвычайные ситуации;

- отпуск.

Полный перечень оснований для начисления матпомощи, а также их размеры устанавливаются нормативным (локальным) документом организации. В некоторых случаях, например, в связи с болезнью, размер матпомощи будет установлен по решению руководителя.

Облагается ли НДФЛ выплата материальной помощи

Выплаченная матпомощь не станет базой для начисления НДФЛ и вычета из нее страховых взносов в оговоренных законом случаях. В зависимости от годового размера и некоторых особых поводов к начислению можно выделить несколько ситуаций, когда налоговому агенту не нужно взимать с этих сумм обычный НДФЛ и удерживать взносы в ПФР и ФФОМС.

По какому принципу выплаты сотрудникам можно отнести к материальной помощи? Трудовой Кодекс, как и Налоговый, не дает такого определения. Это устоявшееся выражение, используемое в практике предпринимательской деятельности. Проанализировав косвенные данные из НК и ТК РФ, можно определить выплату материальной помощи как вид финансового социального обеспечения, не зависящего от трудовой деятельности. Это значит, что при начислении той выплаты не берутся во внимание:

Как отразить материальную помощь в 6-НДФЛ

Часть выплат, формально подпадающих под определение материальной помощи, могут составлять элементы системы оплаты за выполнение трудовых функций, а значит, фактически представлять собой не финансовую поддержку от компании сотрудникам, а разновидность платы за выполнение должностных обязанностей.

Финансовая поддержка в виде различных выплат, предоставляемых сотрудникам, также является доходом, который к тому же при определенных условиях облагается подоходным налогом. Соответственно, материальная помощь в 6-НДФЛ также должна быть отражена.

Когда перечислять ндфл с материальной помощи в 2021 году

Пример 1. В семье Смирновых родился сын. Работодатель планирует оказать материальную помощь обоим родителям по 50 000 рублей каждому. Таким образом, материальная помощь в размере 50 000 рублей, выплаченная одному из родителей, будет освобождена от уплаты НДФЛ, а материальная помощь, выплаченная второму родителю, будет подлежать исчислению НДФЛ.

Формально законодатель не ограничивает представителей бизнеса в праве оказания материальной помощи. Деньги разрешено выделять на дорогостоящее лечение, в особых жизненных ситуациях и т. п. Однако под вычет они попадут лишь в пределах минимального лимита. В 2019 году он составляет всего 4000 рублей. Все платежи сверх этой суммы должны быть включены в расчетную базу по НДФЛ и страховым взносам.

Облагается сверх лимита

Это касается поддержки, которая носит общий характер предоставления:

- рождение, усыновление, установление прав опекунства — в сумме не более 50 000 рублей на каждого ребенка при выплате в течение 1 года после рождения;

- сумма частичной компенсации санаторно-курортных путевок на территории РФ в сумме до 4000 рублей (с учетом вида помощи, например, для поддержки оздоровления детей из-за тяжелых экологических, климатических условий и т. п.);

- юбилей, торжественное мероприятие (свадьба) — до 4000 рублей;

- поддержка работника в тяжелой жизненной ситуации, отпуск — до 4000 рублей.

Напомним, что лимит матпомощи при рождении ребенка в 50 000 рублей установлен на каждого родителя. Такие разъяснения дал Минфин РФ в письме от 07.08.2017 № 03-04-06/50382. Ранее чиновники считали установленную сумму лимитом для обоих родителей или опекунов.

ВАЖНО!

При расчете НДФЛ вычет по матпомощи по общим основаниям до 4000 рублей предоставляется один раз, независимо от того, сколько раз оказана поддержка.