УСН приобретает все большую популярность у владельцев предприятий, среднесписочная численность которых не достигает количества 100 человек. Крупным предприятиям УСН применять законом не разрешено. Предприниматели предпочитают УСН за простоту и надежность. Привлекательность системы заключается в удобстве быстрого подсчета экономических показателей в налоговом и бухгалтерском учете. УСН позволяет гибко реагировать на изменения рынка, меняя объект налогообложения в зависимости от ситуации в деловом мире и внутри самого бизнеса, тем самым регулировать налоговую нагрузку. Применить УСН вправе не все организации. Законом установлено ограничение, например, для негосударственных пенсионных фондов. Не смогут применить УСН и ломбарды, бюджетные организации, банки, страховые компании и другие категории предприятия. Кроме профиля, принадлежности к государственным органам и численности штата предприятия, ограничением к применению УСН станет доля участия более 25% в уставном капитале предприятия других юрлиц, а также размер остаточной стоимости основных средств более 150 миллионов рублей. Если все эти условия не применимы к предприятию, оно может работать по УСН, уведомив заранее налоговую инспекцию, в которой организация стоит на учете. Перейти на УСН может и уже работающее предприятие, для этого требуется не превышение дохода предприятия в 112,5 миллионов рублей за период с января по сентябрь. Если доход предприятия не достиг указанной цифры, компания вправе подать в налоговую инспекцию уведомление о переходе на УСН. Сделать это стоит не позднее 30 декабря, чтобы с 1 января будущего года работать на упрощенке. Уведомление налоговой является обязательным условием, невыполнение которого лишает организации права работать по УСН.

Что подлежит обложению налогом при УСН

Упрощенная система налогообложения имеет одну оригинальную особенность: налогоплательщик сам может выбрать, какой именно объект он будет облагать налогом. Всего есть два варианта:

Хозсубъект имеет определенную свободу в выборе уплаты налогов: применение УСН, как и определение объекта обложения, осуществляется по желанию налогоплательщика. Выбор носит заявительный порядок, разрешения контролирующих органов для этого не требуется. Однако для возможности применения УСН должны соблюдаться определенные условия:

Виды налогообложения при УСН

При переходе на УСН предприятие выбирает один из двух видов налогообложения:

- УСН доходы;

- УСН доходы минус расходы.

Варианты отличаются налоговой базой, порядком начисления налогов и налоговой ставкой. Существенное отличие – это объект налогообложения.

Вариант первый. Объект – доход. В первом случае, как объект, выделяется доход предприятия. Выбирая этот вариант, владелец предприятия суммирует доходы, полученные за выделенный период и умножают полученный результат на ставку налога, выраженную в процентном соотношении. Стандартная ставка составляет шесть процентов, но в некоторых регионах применяется пониженная ставка налога. Ставка налога регулируется уполномоченными государственными региональными органами. Ставка определяется по нескольким факторам и применима предприятием исключительно на территории региона. Спорным вопросом остается налог на продажу имущества, принадлежащего собственнику предприятия на УСН «Доходы»: вправе ли предприниматель декларировать продажу принадлежащего ему имущества как физическое лицо? Ведь в этом случае собственник избежит уплаты налога или существенно его снизит. Налоговики внимательно отслеживают такие моменты, потому что имущество могло быть использовано предпринимателем для получения прибыли. То есть, если предприниматель на транспортном средстве развозил товары или сдавал в аренду принадлежащие ему объекты недвижимости, то продажа такого имущества может быть причислена к доходу от ведения бизнеса. Такой доход налоговики считают доходом, полученным в результате ведения предпринимательской деятельности. При продаже имущества, которое было задействовано для ведения бизнеса на УСН «Доходы», предприниматель обязан уплатит 6 процентов в бюджет в виде налога. Как доказать, что продаваемое имущество не участвовало в предпринимательской деятельности УСН (объект налогообложения – доходы)? С 2021 года в законе не появилось нововведений, связанных с этим вопросом. Предпринимателю надлежит предъявить, например, доказательство продажи недвижимости или земельного участка лишь единожды, то есть продажи не были многократными, а денежные средства не поступали на расчетный счет предприятия. Доказав отсутствие системы, предприниматель докажет, что имеет право на имущественный вычет, как физическое лицо.

Вариант второй. Объект – доход минус расход. Во втором случае объектом выделяется доход, уменьшенный на расходы, то есть разница между доходом и расходом предприятия. Эта дельта умножается на 15 процентов. Государство и в этом случае предоставляет регионам право понижать ставку налога в зависимости от категории предприятия, работающего по УСН. Стоит отметить, что принять к учёту можно большинство затрат, связанных c ведением предпринимательской деятельности: закупка товаров и материалов, выплата заработной платы и необходимых налогов и взносов c нее, арендная плата и т.д. Важным отличием УCН «доходы минус расходы» от УCН «доходы» является обязанность подтверждения произведённых расходов первичными документами.

Какой вариант выбрать для применения на предприятии? Для того, чтобы определить, какой объект наиболее предпочтителен для предприятия, рассмотрим на примере формулы. Эта формула позволяет рассчитать, какие расходы «приравнивают» суммы налогов каждого варианта.

Формула имеет вид:

СД*6%=(СД-СР)*15%,

где: СД – сумма доходов предприятия; СР – сумма расходов предприятия. Согласно этой формуле, суммы налогов к уплате при разных объектах налогообложения будут равными при расходах в пределах 60% от суммы доходов. После этой отметки, при росте расходов, будет уменьшаться налог по второму варианту. Таким образом, при равных суммах доходов, вариант 2 «Доход минус расход» представляется более выгодным. Однако, коррективы в данное утверждение может внести ограниченный список категорий расходов, признанных к вычету, а также порядок реализации приобретённых товаров. Дело в том, что стоимость закупленной для перепродажи продукции, может быть принята к вычету только при условии наличия у предприятия документации, подтверждающей реализацию этой продукции со склада. То есть, пока закупленная продукция находится на складе предприятия, ее стоимость предприниматель не вправе принять к вычету, как расход. Документооборот при оформлении расходов, принятых к учету, обязан быть безупречно оформлен. Ошибка, неправильно оформленный бланк, опечатка, техническая ошибка, отсутствие печати или нужной подписи – все это станет причиной отказа инспектора признать расход к вычету, и формула потеряет свою актуальность. Дополнительный способ уменьшить налоговую базу – это учесть убытки прошлых лет при УСН «доходы минус расходы». Если предприниматель уверен в возможности предоставить инспектору оформленную по всем правилам документацию, подтверждающую легальность расходов, и эти расходы составляют 60 и больше процентов от дохода предприятия, выгодно использовать вариант с УСН «Доход минус расход». В противном случае стоит оставить свой выбор на первом варианте. Прежде чем выбрать, какой вариант более экономически обоснован, следует предпринять такой шаг, как рассчитать сумму налога к уплате при смене объекта налогообложения предпринимателем.

Когда сдать уведомление, чтобы не попасть на штрафы и доначисления

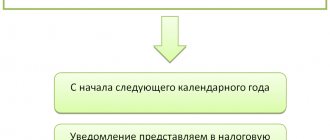

Перейти на упрощенку с иной системы налогообложения в общем случае можно только с начала следующего налогового периода, то есть с нового года.

Как уже говорилось, применять УСН можно и с момента регистрации хозсубъекта.

Как происходит при УСН смена объекта налогообложения

Ежегодная смена объекта налогообложения — право любого налогоплательщика (п. 2 ст. 346.14 НК РФ). Данная возможность не зависит от срока давности работы на УСН.

О том, какой объект по УСН выбрать налогоплательщику с наибольшей выгодой, читайте в материале «Какой объект при УСН выгоднее — «доходы» или «доходы минус расходы»?».

НК РФ установлено, что смена объекта налогообложения при УСН возможна не ранее начала следующего календарного года (налогового периода). Ст. 364.14 НК РФ запрещает переход на новый объект налогообложения в течение года.

Пример

Индивидуальный предприниматель Глебов И. К. применяет УСН с января 2021 года. Объектом налогообложения у него являются «доходы». В июне он принял решение об изменении объекта налогообложения (п. 2 ст. 346.14 НК РФ). В соответствии с законодательством ИП Глебов И. К. может перейти на объект налогообложения «доходы минус расходы» не ранее 01.01.2018.

О том, какие изменения произошли в лимитах доходов, значимых для УСН, с 2021 года читайте в статье «С 2017 года УСН-лимиты увеличены».

Как поменять объект обложения УСН

Как быть, если возникла идея смены объекта обложения налогом? В зависимости от причин такой смены зависит и порядок перехода с одного объекта на другой.

Уже действующий хозсубъект

Если смена объекта налогообложения продиктована экономическими причинами уже действующего хозсубъекта, то надо иметь в виду следующие нюансы:

Вновь созданная организация или ИП

Предположим иную ситуацию. Новый хозсубъект только что зарегистрировался и подал уведомление о переходе на УСН с момента регистрации. Как мы уже писали, сделать это можно в течение 30 дней с даты регистрации.

Возникает вопрос, если в поданном уведомлении неверно указан объект налогообложения (допущена техническая ошибка или налогоплательщик сразу понял, что сделал неверный выбор), когда можно сменить его? Только со следующего календарного года?

В 2021 году было выпущено Письмо ФНС России от 11.09.2020 № СД-4-3/14754, разъясняющее этот момент.

Если уведомление с неверным объектом налогообложения подано до истечении 30 дней с даты регистрации хозсубъекта, то допустимо подать еще одно уведомление о переходе на УСН с уже верным объектом налогообложения.

Обращаем внимание на следующие нюансы:

Изменение объекта обложения при применении УСН

В течение первого года работы на УСН изменить выбранный объект налогообложения нельзя.

Такое право появляется только с начала нового налогового периода.

Смена объекта налогообложения осуществляется также путем уведомления налоговиков, которое надо направить до 31 декабря текущего года.

Для этого применяется форма № 26.2-6 «Уведомление об изменении объекта налогообложения» согласно приложению № 6 к приказу ФНС России от 02.11.2012 № ММВ-7-3/[email protected]

Форма об изменении объекта обложения по УСН также предусматривает указание соответствующего кода напротив выбранного объекта: «1» или «2».

Для отражения сведений о размере полученных на УСН доходах форма № 26.2-6 не устанавливает никаких строк или граф.

Поэтому, при смене объекта обложения их указывать не надо.

Однако, право применять УСН предполагает соблюдение предельной величины доходов в размере 150 млн рублей, установленной абзацем 1 пункта 4 статьи 346.13 Налогового кодекса.

При их превышении организация утрачивает право применять УСН, в том числе и изменять объект налогообложения.

Обратим внимание!

С 1 января 2021 года для субъектов малого и среднего бизнеса, которые превысили ограничения, позволяющие применять УСН, устанавливается переходный период.

Если доходы плательщика УСН превысят 150 млн рублей, но не более, чем на 50 млн рублей, а средняя численность работников не превысит 130 человек, то он сможет продолжить применять этот налоговый режим.

Однако, в связи с увеличением размера доходов или численности сотрудников, возникнет необходимость уплачивать «упрощенный» налог по повышенным ставкам:

- 8% для применяющих объект налогообложения в виде доходов;

- 20% для выбравших объект налогообложения в виде доходов, уменьшенных на величину расходов.

Воспользоваться переходным периодом можно будет начиная с квартала, когда были превышены установленные для УСН лимиты по объему доходов и количеству сотрудников.

При их превышении организация утрачивает право применять УСН, в том числе и изменять объект налогообложения.

Еще по теме:

Как учитывать расходы при смене объекта УСН

При смене объекта налогообложения в УСН расходы учесть нельзя

«Доходный» упрощенец сменил налоговый объект. Что с расходами?

Подводим итоги

Сменить объект налогообложения при УСН можно только с начала следующего календарного года, то есть не чаще чем раз в год. Если вновь созданная организация или ИП подали уведомление о переходе на УСН и ошиблись в нем с объектом налогообложения, то они имеют право подать аналогичное уведомление повторно, с верным объектом налогообложения, приложив к нему письмо с просьбой аннулировать первое уведомление. Это возможно только при условии того, что второе уведомление подано в течение 30 дней с даты регистрации хозсубъекта.

Порядок заполнения формы 26.2-6

по форме КНД 1150016 в формате PDF можно по ссылке

Важно обратить внимание на заполнение полей:

- при заполнении формы юридические лица должны указать ИНН и КПП и наименование организации. Индивидуальные предприниматели указывают фамилию, имя и отчество полностью;

- код отделения налоговой службы;

- год, с которого налогоплательщик делает изменение объекта налогообложения УСН;

- цифрой код — указывается нужный вариант объекта налогообложения УСН;

- внизу формы нужно указать «1», если уведомление подает лично руководитель или предприниматель, а «2» указывается, если уведомление подает представитель на основании доверенности выписанной руководителем или ИП лично.

Как направить уведомление в ИФНС

Уведомительный характер — отличительная черта перехода на УСН. Но это не значит, что следует получать уведомление в налоговой службе. Как раз наоборот: предусмотрено заполнение уведомления о переходе на УСН (форма 26.2-1) для ООО или ИП и направление его в ИФНС по месту регистрации. Ранее действовала отдельная форма уведомления о возможности применения упрощенной системы налогообложения от налоговиков, этот бланк служил ответом на заявление налогоплательщика. Но он утратил силу еще в 2002 году по приказу ФНС России № ММВ-7-3/[email protected] Теперь ждать от налоговой разрешения на использование упрощенки не нужно. После направления уведомления разрешается применять упрощенку с даты, указанной в заявлении.

Подтверждать право применять этот режим тоже нет нужды. Если вы не подходите по условиям, это выяснится после первой отчетности, и уж тогда придется отвечать за обман материально. У налоговой службы нет оснований запрещать или разрешать переходить на упрощенную систему, ее использование — решение налогоплательщика. Кроме того, уведомление о переходе на УСН формы 26.2-1 имеет характер рекомендации. Сообщить в ФНС о намерении использовать спецрежим разрешено и в произвольной форме, но удобнее воспользоваться готовой.

Итоги

Действующие налогоплательщики могут сменить применяемый объект налогообложения с 1 января следующего года путем подачи соответствующего уведомления в налоговую инспекцию до 31 декабря текущего года.

Вновь созданные налогоплательщики (как ИП, так и организации), желающие применять УСН с начала своей деятельности, должны подать соответствующее заявление в ИНФС, в котором указывается выбранный объект налогообложения. Главное – не пропустить 30-дневный срок для его подачи.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.