Екатерина Кузнецова, практикующий более 10 лет налоговый консультант, в прошлом заместитель начальника отдела выездных налоговых проверок, основатель (www.pbu.su), спикер различных мероприятий на тему налогообложения, рассказала о работе с маркетплейсами, учитывая наше налоговое законодательство.

В настоящее время очень активно развивается интернет торговля. Онлайн покупки настолько органично вписались в нашу жизнь, что нам кажется, как будто так было всегда. Все больше и больше предпринимателей (по тексту будет подразумеваться как индивидуальные предприниматели (ИП), так и общества с ограниченной ответственностью (ООО)) для реализации своей продукции используют маркетплейсы. Это действительно очень удобно, ведь площадка уже имеет устойчивую клиентуру, отличный отдел маркетинга и продаж, точную аналитику и стратегию развития. Однако продажа товаров через маркетплейс имеет свои особенности, которые необходимо учесть при таком сотрудничестве, чтобы не нарушать налоговое законодательство.

Каждый маркетплейс готов сотрудничать практически с любым предпринимателем на условиях договора комиссии. Что же это такое? Все, что касается договора комиссии регулируется положениями главы 51 Гражданского Кодекса РФ. В этой статье я постараюсь упростить юридический язык.

Азы

Итак, сначала разберемся в терминах.

Комитент — предприниматель, собственник товаров, который отдает их комиссионеру на реализацию.

Комиссионер — посредник, который принимает товары на реализацию от комитента.

В момент принятия комиссионером товаров на реализацию собственником товара остается комитент. Право собственности на товар от комитента перейдет сразу в адрес покупателя, который приобрел этот товар у комиссионера по договору купли-продажи. Если комиссионером товар не был продан, то он возвращается обратно комитенту.

Комиссионное вознаграждение— стоимость услуг комиссионера (посредника) по реализации товара. Оно может быть выражено в:

●

твердой сумме, указанной в договоре;

●

проценте от суммы сделки, заключенной комиссионером с третьим лицом (т.е. во исполнение договора);

●

в виде разницы между ценой реализованного товара и ценой, указанной в договоре.

УСН и договор комиссии: как платить налоги

Участниками договора комиссии могут быть организации, применяющиеупрощенную систему. Если же одной стороной является предприятие,находящееся на общем режиме налогообложения, а другой – «упрощенец»,то у обоих возникает множество проблем, связанных с налогообложением.Попробуем их разрешить.

Согласно пункту 1 статьи 990 ГК РФ в рамках договора комиссии одна сторона(комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждениесовершить одну или несколько сделок от своего имени, но за счет комитента.По сделке, совершенной комиссионером с третьим лицом, приобретает права и становитсяобязанным комиссионер, несмотря на то что комитент был назван в сделке иливступил с третьим лицом в непосредственные отношения по ее исполнению.

Комитент обязан уплатить комиссионеру вознаграждение, а в случае, когда комиссионерпринял на себя поручительство за исполнение сделки третьим лицом (делькредере),также дополнительное вознаграждение. Размер и порядок уплаты дополнительноговознаграждения должны быть установлены в договоре комиссии. Если договоромразмер вознаграждения или порядок его уплаты не предусмотрен, оно уплачиваетсяпосле исполнения договора в размере, в котором при сравнимых обстоятельствахобычно взимается плата за аналогичные услуги. Это установлено пунктом 1 статьи991 ГК РФ.

Комитент обязан помимо уплаты комиссионного вознаграждения, а в соответствующихслучаях и дополнительного вознаграждения за делькредере согласно статье 1001ГК РФ возместить комиссионеру суммы, израсходованные им на исполнение комиссионногопоручения.

Если комиссионер совершил сделку на более выгодных условиях, чем те, которыебыли указаны комитентом, то дополнительная выгода делится между комиссионероми комитентом поровну. Если, конечно, договором не предусмотрен другой порядокраспределения этой выгоды. Об этом сказано в статье 992 ГК РФ.

По исполнении поручения комиссионер обязан в соответствии со статьей 999 представитькомитенту отчет и передать ему все полученное по договору комиссии. Если укомитента имеются возражения по отчету, он должен сообщить о них комиссионерув течение 30 дней со дня получения отчета, если соглашением сторон не установлениной срок. В противном случае отчет при отсутствии иного соглашения считаетсяпринятым.

Оплата

Комиссионное вознаграждение может быть получено комиссионером несколькими способами:

1

Комиссионер сам удерживает свое вознаграждение в момент перечисления денежных средств комитенту за реализованный товар, а именно: покупатель оплачивает стоимость товара (в том числе, комиссионное вознаграждение) комиссионеру; комиссионер перечисляет эту сумму комитенту за вычетом своего вознаграждения.

2

Комиссионер получает сумму комиссионного вознаграждения от комитента, а именно: покупатель оплачивает товар комиссионеру (в том числе, комиссионное вознаграждение); комиссионер перечислят ВСЕ денежные средства, полученные от покупателей комитенту; комитент рассчитывает и перечисляет комиссионеру сумму вознаграждения.

На практике большей популярностью пользуется первый способ.

Действия в программе

Переходим по ссылке «Функциональность» и выполняем настройки для нашего примера, а именно:

- на закладке банка и кассы ставим флажок платежных карт;

- на закладке торговли – флажки розничной торговли и продажи товаров или услуг комитентов (принципалов).

В системе учета поступление товара регистрируется с помощью соответствующего документа в разделе покупок. Причем для собственного товара нужно пользоваться видом операции «Товары», а для комиссионных – «Товары, услуги, комиссия».

Налоговые нюансы

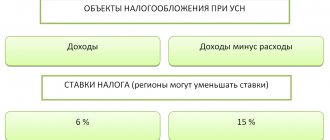

Зачастую предприниматели, которые предлагают свою продукцию физическим лицам, стремятся применять упрощенную систему налогообложения (УСН), ввиду того, что в этом случае они не являются плательщиками НДС. Напомню, что в настоящее время (в 2021 году) для того, чтобы предприниматель мог применять УСН, необходимо соблюдать следующие критерии:

●

Выручка в пределах 150 000 000 в год;

●

Стоимость основных средств не более 150 000 000 руб.;

●

Среднесписочная численность сотрудников не более 100 человек;

●

Доля юридических лиц в уставном капитале не более 25% (для ООО).

Выручка для целей налогообложения (при УСН) признается доходом в момент поступления на расчетный счет (в кассу) оплаты (частичной оплаты) за товары (работ, услуги) в том объеме, в котором они фактически были зачислены. То есть, применяется «кассовый метод» (по оплате) и пока деньги не пришли на счет (в кассу), налогооблагаемая база отсутствует.

Здесь как раз и кроется наиболее часто встречающаяся ошибка предпринимателей-упрощенцев, влекущая за собой недоплату налогов в бюджет при комиссионной торговле.

Все дело в том, что предприниматели, будучи комитентами, учитывают для целей налогообложения только те денежные средства, которые им перечислил комиссионер.

И это будет верно, если комиссионер перечислил комитенту ВСЕ деньги, вырученные от реализации товара, в том числе, и сумму своего вознаграждения. Однако, как я указывала выше, в большинстве случаев комиссионер перечисляет денежные средства комитенту уже за вычетом своего вознаграждения.

Вот тут-то и возникает путаница. Ошибка заключается в том, что предприниматели на УСН отражают выручку для целей налогообложения в меньшем объеме, чем должны– только сумму денежных средств, поступивших на расчетный счет, не учитывая сумму оставшегося у комиссионера вознаграждения. А это тоже доход комитента! И вот почему.

Поскольку собственность на товар от комитента переходит сразу покупателю (минуя комиссионера), возникает следующая конструкция: товар от комитента передается покупателю по стоимости, которая указана комиссионером на его сайте (куда включена и сумма комиссионного вознаграждения) – вся эта сумма и есть выручка комитента (в том числе, на УСН). Комиссионное вознаграждение, являющееся платой комитента за услуги комиссионера, связанные, например, с поиском покупателя – это затраты комитента, которые могут быть учтены в расходах упрощенца в случае применения им доходно-расходной упрощенки (15%).

У принципала

К отношениям, вытекающим из агентского договора, применяются правила, предусмотренные гл. 51 «Комиссия» ГК РФ, если эти правила не противоречат положениям гл. 52 «Агентирование» или существу агентского договора (ст. 1011 ГК РФ).

Согласно п. 1 ст. 996 ГК РФ вещи, поступившие к комиссионеру от комитента либо приобретенные комиссионером за счет комитента, являются собственностью последнего.

Следовательно, поступление денежных средств на расчетный счет или в кассу агента от покупателей в оплату проданного по поручению принципала товара, являющегося его собственностью, должно учитываться в качестве выручки от реализации данных товаров у принципала (Письмо Минфина России от 20.08.2007 N 03-11-04/2/204).

В Письме Минфина России от 07.05.2007 N 03-11-05/95 разъяснено, что датой получения доходов для комитента будет являться день поступления денежных средств, перечисленных посредником на счета в банках и (или) в кассу комитента.

Доходом принципала является вся сумма выручки от реализации товаров, поступающая на счет агента. Статьей 251 НК РФ не предусмотрено уменьшение доходов принципалов на сумму вознаграждений, уплачиваемых ими агентам. Поэтому доходы принципалов, применяющих упрощенную систему налогообложения, не должны уменьшаться на сумму агентского вознаграждения, удерживаемого агентом из выручки от реализации, поступающей на его расчетный счет, при ее перечислении принципалу.

Исходя из этого, доходы индивидуального предпринимателя — принципала не уменьшаются на суммы вознаграждения, удержанного самостоятельно агентом из сумм, поступающих к нему на основании агентского договора. Эта же позиция отражена в Письмах Минфина России от 25.06.2009 N 03-11-06/2/107, от 05.06.2007 N 03-11-04/2/160, УФНС России по г. Москве от 05.03.2007 N 18-11/3/[email protected]

Предлагаем ознакомиться: Офис мтс где можно расторгнуть договор

При этом агентское вознаграждение, уплачиваемое принципалом агенту или удерживаемое агентом самостоятельно из сумм, поступающих к нему на основании агентского договора, относится к расходам принципала на основании пп. 24 п. 1 ст. 346.16 НК РФ.

Следовательно, индивидуальный предприниматель, являющийся принципалом и применяющий систему налогообложения «доходы минус расходы», вправе уменьшить полученные доходы на суммы выплаченного агентам вознаграждения (Письма Минфина России от 22.04.2009 N 03-11-09/145, от 29.11.2007 N 03-11-04/2/290, Письмо УФНС России по г. Москве от 05.03.2007 N 18-11/3/[email protected]).

Для принципала составьте отчёт агента о проделанной работе. К нему приложите документы, подтверждающие расходы, которые принципал возмещает. Также в отчёте указывается размер вашего вознаграждения. Если в отчёте агента не указано агентское вознаграждение, утвердите его отдельным актом.

Шаблон отчёта агента

Если вы от своего имени продаёте товар принципала, который работает с НДС, придётся оформлять счета-фактуры для покупателей и отчитываться в налоговую. При этом, сам НДС платить не нужно.

Счёт-фактуру вы выставляете для клиента от своего имени. В данных продавца указываете свои реквизиты, а в данных покупателя — реквизиты клиента. Один экземпляр счёта-фактуры передаёте клиенту, второй — оставляете себе и отправляете принципалу его копию. Принципал выставит такой же счёт-фактуру той же датой, но уже от своего имени, и передаст его вам.

Если вы работаете от имени принципала, заморачиваться с НДС не придётся. Вы можете по доверенности принципала выставить счёт-фактуру от его имени. Или принципал сделает это самостоятельно. Отчитываться в налоговую и платить НДС в этой ситуации вам не нужно.

Практика

Рассмотрим, как правильно производится учет этих операций для целей налогообложения на следующем примере.

Комитент передал комиссионеру товар на реализацию. По условиям договора комиссионер сам удерживает сумму вознаграждения из полученных средств (перечисляет комитенту полученную от покупателей оплату за вычетом своего вознаграждения). Товар, представленный на сайте маркетплейса, будет стоить 115 руб. и оплачивать покупатель будет 115 рублей. Вознаграждение комиссионера составляет 15 руб. Таким образом, комитент, в случае продажи его товара комиссионером, должен получить за него на расчетный счет 100 рублей без НДС (т.к. применяет УСН).

Получение товара от комитента

Оформляется «Поступление (товары, услуги, комиссия)». Он доступен из полного интерфейса, в «Покупках».

Рис.3 Поступление (товары, услуги, комиссия)

Здесь применяется договор комиссии на продажу, в табличной части содержится перечень взятых на комиссию товаров. Данный факт отмечается указанием забалансового счета бухучета 004.01 «Товары, принятые на комиссию/Товары на складе». Сформируется проводка Дт 004.01.

УСН объект налогообложения доход (ставка 6% от выручки).

Размер выручки для целей налогообложения с учетом указанных обстоятельств должен определяться следующим образом.

Согласно рассматриваемому примеру, товар был реализован на сумму 115 рублей, а на расчетный счет предпринимателя пришло 100 рублей.

В данной ситуации налог нужно уплатить с суммы 115 рублей, отразить ее как выручку в книге учета доходов и расходов и в налоговой декларации по УСН по строке доходы.

Налог составит 115*6% = 6,90 руб.

Если предприниматель неверно определит налогооблагаемую базу как поступление на счет в сумме 100 рублей, то налог будет уплачен в размере 6 рублей (100*6% = 6 руб.). Недоплата составит 0,90 руб. На нее в дальнейшем будут начислены пени и штраф.

Доходы от продажи комиссионного товара попадают к КУДиР

Прежде всего стоит напомнить, что этот товар не ваш. А раз так, то вы являетесь только посредником при реализации и, следовательно, полученную выручку никак нельзя считать ВАШИМИ доходами. Ну а если это не ваш доход, то:

- В 1С Бухгалтерии выручка от комиссионной торговли не должна попадать в колонку «Расходы, учитываемые при исчислении налоговой базы»;

- С этих денег вы не должны платить налог!

Однажды к нам обратился клиент, у которого всё получалось наоборот. То есть при продаже товара, принадлежащего комитенту (владельцу комиссионного товара), доходы о реализации попадали в КУДиР. Но чтобы не платить налоги с суммы, которую всё равно придётся отдать, человек пытался «пойти другим путём», а именно:

Как не надо делать!

Если доходы от продажи по договору комиссии попадают в КУДиР, то не надо пытаться сумму, которую вы потом отдадите комитенту, причислять к расходам (для УСН 15%)!

Помните, что при комиссионной торговле нет никаких расходов. Есть лишь ваш доход (как комиссионера) в виде процента (или иной суммы) от продажи НЕсобственного товара. Вот с этой суммы и нужно платить налог!

Если же в книге доходов и расходов вы видите сумму выручки от продажи товара комитента, то это значит, что вы просто неверно ведёте учёт!

Если Вы хотите вести учёт полностью самостоятельно, то воспользуйтесь для обучения специальным учебным видеокурсом по 1С:Бухгалтерии 8.3. С примерами видео-уроков и учебным планом можно познакомиться по ссылке.

Поступление товаров для комитента

Отражается документом «Поступление (товары, услуги, комиссия)». Особенностью отражения является использование счета 002 «Товарно-материальные ценности, принятые на ответственное хранение» для постановки на учет купленных в пользу комитента товаров.

Рис.12 Поступление товаров для комитента

Документ поступления формирует долг комитента.

Рис.13 Документ поступления формирует долг комитента

Розничная торговля комиссионным товаром в 1С Бухгалтерии

Если вам нужно отразить в 1С продажу частным лицам (за наличные или по банковской карте), то последовательность операций почти такая же. Отличием здесь будет документ реализации.

Если продаёте в розницу:

В таком случае для отражения факта реализации используйте документ «Отчёт о розничных продажах».

Вне зависимости от того, продаёте вы комиссионные товары оптом или в розницу, не забывайте составлять отчёт комитенту, который является важным документом! Подробно мы такие случаи рассматриваем на консультационных занятиях по розничной комиссионной торговле, поэтому скриншотов здесь не привожу. Впрочем, если вы хорошо разбираетесь в бухгалтерии, то проблем у вас возникнуть не должно.