История появления бухгалтерского баланса

В бухгалтерском смысле слово «баланс» существует приблизительно 600 лет. В исторической литературе встречаются различные версии, касающиеся периода появления этого термина, который относится к концу XIV – началу XV вв. Существует информация, что слово «баланс» было впервые применено к финансовым отчетам 1427 г.

Возникновение термина часто связывают с итальянским математиком Лукой Пачоли. Приведем его основные постулаты:

– суммы дебетовых и кредитовых оборотов всегда тождественны;

– сумма дебетовых сальдо всегда равна сумме кредитовых сальдо той же системы счетов.

По мнению Пачоли, баланс – это структурированный документ, состоящий из актива и пассива. В актив попадали все счета с дебетовым сальдо, но значение дебета и кредита не объяснялось. Под дебетом понималась левая сторона любого счета, под кредитом – правая. Поэтому в актив вместе с действительно активными статьями попадали и статьи убытков, относящиеся к пассиву с экономической точки зрения. В пассиве же вместе с кредиторской задолженностью отражались прибыль и капитал.

С появлением в XIX в. балансоведения, основателем которого был И.Ф. Шер, связан следующий этап развития баланса. Шер утверждал, что в бухгалтерии учитываются только свершившиеся внутренние и внешние хозяйственные факты. Базу учета, по мнению Шера, составляет баланс. В связи с этим теорию его учета называют балансовой, а капитальное равенство (величина капитала организации равна разности объема имущества и ее кредиторской задолженности) – постулатом Шера.

На следующем этапе развития бухгалтерского баланса началось использование в бухгалтерском учете моделей, которые охватывают все его составляющие. В 1920-е годы как инструмент ведения учета активно развивалось и продвигалось моделирование.

Одной из значимых бухгалтерских моделей можно назвать разработку крупнейшего ученого в области бухгалтерского учета – профессора Н.А. Блатова. Его основной идеей была аксиома бухгалтерского учета – двойная запись. Блатов считал, что алгоритм бухгалтерского учета строится от счета к балансу. Таким образом, баланс является следствием двойной записи по счетам.

В рамках балансоведения развились теории статистического и динамического балансов. По статистической теории основной целью учета является учет имущества и определение его достоверной стоимости. В рамках динамической теории во главе учета ставился учет капитала и точный расчет финансового результата. К слову, последний подход получил широкое распространение в конце XX века.

Структура

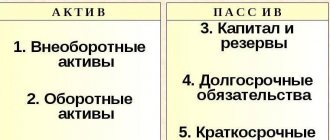

Структура баланса проста и состоит из двух частей: Актива и Пассива. Данные в них всегда должны быть равны, отсюда следует название отчета. Актив показывает имущество, которым владеет организация. Пассив отражает источники формирования этого имущества.

Актив-Пассив

Актив включает в себя два раздела:

- Внеоборотные активы. Имущество фирмы, срок использования и эксплуатации которого более 12 месяцев. Это могут быть здания, долгосрочные вложения.

- Оборотные активы. Все оборудование и инвентарь, которое используется менее 12 месяцев. Сюда относятся материалы, дебиторская задолженность, сырье и прочее.

Пассив содержит три раздела:

- Резервы и капитал, состоящие из собственных средств собственников компании.

- Долгосрочные обязательства, могут включать в себя кредиты, займы со сроком погашения более 12 месяцев.

- Краткосрочные обязательства. Сюда включают задолженность по оплате перед сотрудниками, расчеты с поставщиками, имеющие срок погашения менее 12 месяцев.

Есть два способа построения баланса:

- Вертикально. В этом случает все балансовые статьи располагаются вертикально друг под другом. Уравнение выглядит так: Актив — Обязательства = Собственный капитал.

- Горизонтально. Более привычный вид отчета для Российских компаний. В нем балансовые статьи располагаются на противоположных сторонах: в правой части пассивы (обязательства, капитал), на левой активы. Уравнение в этом случае будет выглядеть так: Актив = Обязательства + Капитал.

Определение способа формирования баланса организация делает самостоятельно и отражает это в своей учетной политике.

К сведению! Оборотные активы являются более ликвидными, чем внеоборотные. Их быстрее можно превратить в живые деньги.

Что такое бухгалтерский баланс?

Такое понятие, как «баланс» (от лат. «bis» и «lans» – две весовые чаши), означает равновесие и уравновешивание.

Бухгалтерский баланс – это способ обобщения и группировки имущества и источников его образования на конкретную дату в денежном выражении.

Фактически бухгалтерский баланс представляет собой таблицу, состоящую из двух столбцов: в левом группируется имущество по составу и размещению, а в правом столбце то же самое имущество группируется в зависимости от источников его формирования. В основе строения баланса лежит принцип двойной записи как основополагающей концепции бухгалтерского учета. Основным элементом бухгалтерского баланса является его статья – строка, характеризующая отдельные виды имущества, источников его формирования и обязательств организации. Исходя из экономического содержания, балансовые статьи объединены в группы, а группы – в разделы.

Баланс составляется на определенную дату (как правило, на конец отчетного периода) и отражает состояние имущества и его источников на данный момент.

Определение

Бухгалтерский баланс это, в первую очередь, сводка показателей финансовой состоятельности организации. С его помощью можно понять действительное положение дел в компании, насколько она рентабельна или убыточна. Формируется он с помощью группировки и обобщенного отражения данных об имуществе фирмы и источниках его формирования.

Классификация

Эта информация будет полезна как руководству предприятия, так и возможным кредиторам и инвесторам. Баланс показывает состояние активов, обязательства перед сторонними организациями и собственный капитал на определенную дату. Как правило, баланс формируют нарастающим итогом за один год с разбивкой на кварталы. Также баланс подлежит сдаче в налоговую инспекцию и органы статистики.

Структура и порядок составления бухгалтерского баланса

Как уже было написано выше, бухгалтерский баланс является способом экономической группировки и обобщения информации об имуществе организации по составу, размещению и источникам его образования в денежной форме на отчетную дату. Основная цель составления бухгалтерского баланса – это итоговое обобщение информации бухгалтерского учета.

Статьи баланса разделены на активы, собственный капитал и обязательства.

В активах содержится информация об имуществе организации, которое выделено в группы по составу и расположению. Такие активы делятся на долгосрочные и краткосрочные.

Группа статей собственного капитала и обязательств содержит данные о том же имуществе, но распределенном по принципу источника его получения, т.е. от кого и в каком размере имущество было получено. При этом обязательства делятся на долгосрочные и краткосрочные.

Отметим, что левый и правый разделы баланса обязательно должны быть равны друг другу. Связано это с тем, что в балансе описывается одно и то же имущество.

В нашей стране структура бухгалтерского баланса, названия всех его разделов, порядок заполнения определяются Национальным стандартом бухгалтерского учета и отчетности «Индивидуальная бухгалтерская отчетность», утвержденным постановлением Минфина Республики Беларусь от 12.12.2016 № 104.

На изменение состава имущества организации, а значит, и на заполнение баланса оказывают влияние хозяйственные операции. Они делятся на 4 типа:

– операции, влияющие на активы баланса: одна статья увеличивается, а вторая пропорционально уменьшается. При этом итог баланса не меняется;

– операции, аналогично происходящие внутри собственного капитала и обязательств и не меняющие общий итог баланса;

– операции, которые увеличивают оба раздела баланса на одну и ту же сумму. Итог баланса в таком случае меняется, но равенство остается;

– операции, одновременно уменьшающие активы, собственные капитал и обязательства на равную сумму.

Таким образом, в зависимости от хозяйственных операций, которые совершаются в организации, сальдо дебета (активов) и кредита (собственного капитала и обязательств) бухгалтерского баланса может увеличиваться, уменьшаться или не изменяться. При этом равенство разделов между собой должно всегда сохраняться.>>>

Виды баланса

Различают несколько видов бухгалтерских балансов. Они подразделяются в зависимости от времени их составления (вступительный баланс, начальный, промежуточный, заключительный) и полноты отражаемых сведений (общий, частный).

Вступительный баланс составляется после регистрации новой организации.

Начальный баланс составляют каждый год для определения имущественного положения организации после проделанной работы за год, качественного состава имущества. Баланс, составленный в конце года, является конечным по отношению к прошедшему году и начальным к наступающему.

Промежуточный баланс составляют каждый квартал. В конце финансового года допускается его корректировка.

Заключительный или ликвидационный баланс составляется в случае ликвидации организации.

Общий баланс содержит сведения об имуществе, правах, обязательствах в целом по организации.

В частный баланс включены сведения об имуществе, правах, обязательствах отдельной части организации.

Классификация

Принято выделять два основных вида баланса:

- Статистические. Отражают показатели на дату формирования. Их классифицируют по следующим признакам: текущий, вступительный, разделительный, заключительный, ликвидационный, оборотно-сальдовый, отдельный, сводный, санируемый, консолидированный, инвентарный.

- Динамические. Показывают финансовые данные по компании по оборотам за заданный период. Это может быть шахматный баланс и оборотная ведомость.

Все балансы отличаются друг от друга по цели их составления. Принято классифицировать их по следующим признакам:

- по источнику составления;

- по характеру деятельности;

- по объекту отражения;

- по времени составления;

- по объему информации;

- по форме собственности;

- по способу очистки.

Форма заполнения баланса

Бухгалтерский баланс является одной из форм индивидуальной бухгалтерской отчетности (п. 3 НСБУ «Индивидуальная бухгалтерская отчетность», утвержденный постановлением Минфина Республики Беларусь от 12.12.2016 № 104).

Стоимость активов, собственного капитала и обязательств отражается в гр. 3 и 4 формы бухгалтерского баланса. В гр. 3 – на конец отчетного года, в гр. 4 – на конец предыдущего года (вступительное сальдо).

Раздел I «Долгосрочные активы» содержит данные об остатках ОС, НМА, доходных вложений в материальные активы, вложений в долгосрочные активы, оборудования к установке и строительных материалов, долгосрочных финансовых вложений, долгосрочной дебиторской задолженности, отложенных налоговых активов и других долгосрочных активов.

В разд. II «Краткосрочные активы» отражается информация об остатках запасов, долгосрочных активов, предназначенных для продажи, расходов будущих периодов, «входящему» НДС, краткосрочной дебиторской задолженности, краткосрочных финансовых вложений, денежных средств и их эквивалентов, прочих краткосрочных активов.

Строка 300 бухгалтерского баланса отражает общую сумму активов организации и характеризует валюту баланса.

Раздел III «Собственный капитал» отражает размер собственного капитала организации, включающего:

– фонды и резервы;

– дебиторскую задолженность учредителей по вкладам в УФ;

– стоимость выкупленных организацией собственных акций (долей в УФ);

– суммы нераспределенной прибыли / непокрытого убытка;

– остатки средств целевого финансирования, не использованные на 31 декабря.

В разделе IV «Долгосрочные обязательства» бухгалтерского баланса содержатся данные об обязательствах, погашение которых планируется не ранее чем через 1 год после 31 декабря.

Раздел V «Краткосрочные обязательства» отражает информацию об обязательствах, которые будут погашены в течение следующего за отчетным года.

Показатель стр. 700 бухгалтерского баланса соответствует размеру собственного капитала организации и ее обязательств, а также характеризует валюту баланса. Данные стр. 700 должны быть тождественны данным стр. 300. Если равенства нет, то при заполнении баланса были допущены ошибки.>>>

Пример заполненного баланса:

| Активы | Код строки | На 31 декабря 2021 г. | На 31 декабря 2021 г. |

| 1 | 2 | 3 | 4 |

| I. ДОЛГОСРОЧНЫЕ АКТИВЫ | |||

| Основные средства | 110 | 20 193 | 25 319 |

| Нематериальные активы | 120 | – | – |

| Доходные вложения в материальные активы | 130 | 196 | 149 |

| в том числе: | |||

| инвестиционная недвижимость | 131 | – | – |

| предметы финансовой аренды (лизинга) | 132 | – | – |

| прочие доходные вложения в материальные активы | 133 | 196 | 149 |

| Вложения в долгосрочные активы | 140 | 296 | 190 |

| Долгосрочные финансовые вложения | 150 | 585 | 360 |

| Отложенные налоговые активы | 160 | – | – |

| Долгосрочная дебиторская задолженность | 170 | 14 571 | 3 704 |

| Прочие долгосрочные активы | 180 | 1 | 7 |

| ИТОГО по разделу I | 190 | 35 842 | 29 765 |

| II. КРАТКОСРОЧНЫЕ АКТИВЫ | |||

| Запасы | 210 | 15 810 | 38 965 |

| в том числе: | |||

| материалы | 211 | 5220 | 14925 |

| животные на выращивании и откорме | 212 | – | – |

| незавершенное производство | 213 | 101 | 128 |

| готовая продукция и товары | 214 | 10489 | 23912 |

| товары отгруженные | 215 | – | – |

| прочие запасы | 216 | – | – |

| Долгосрочные активы, предназначенные для реализации | 220 | – | – |

| Расходы будущих периодов | 230 | 5 | 9 |

| Налог на добавленную стоимость по приобретенным товарам, работам, услугам | 240 | 3 | 11 |

| Краткосрочная дебиторская задолженность | 250 | 120 236 | 63 211 |

| Краткосрочные финансовые вложения | 260 | – | – |

| Денежные средства и эквиваленты денежных средств | 270 | 103 736 | 22 114 |

| Прочие краткосрочные активы | 280 | – | – |

| ИТОГО по разделу II | 290 | 239 790 | 124 310 |

| БАЛАНС | 300 | 275 632 | 154 075 |

| Собственный капитал и обязательства | Код строки | На 31 декабря 2021 г. | На 31 декабря 2021 г. |

| 1 | 2 | 3 | 4 |

| III. СОБСТВЕННЫЙ КАПИТАЛ | |||

| Уставный капитал | 410 | 520 | 535 |

| Неоплаченная часть уставного капитала | 420 | – | (20) |

| Собственные акции (доли в уставном капитале) | 430 | – | (7) |

| Резервный капитал | 440 | 7 450 | – |

| Добавочный капитал | 450 | 10 000 | – |

| Нераспределенная прибыль (непокрытый убыток) | 460 | 107 175 | 4 877 |

| Чистая прибыль (убыток) отчетного периода | 470 | – | – |

| Целевое финансирование | 480 | – | – |

| ИТОГО по разделу III | 490 | 125 145 | 5 385 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| Долгосрочные кредиты и займы | 510 | 7 200 | – |

| Долгосрочные обязательства по лизинговым платежам | 520 | – | 10 |

| Отложенные налоговые обязательства | 530 | 1 | – |

| Доходы будущих периодов | 540 | – | – |

| Резервы предстоящих платежей | 550 | – | – |

| Прочие долгосрочные обязательства | 560 | 22 412 | 69 890 |

| ИТОГО по разделу IV | 590 | 29 613 | 69 900 |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| Краткосрочные кредиты и займы | 610 | 50 | 113 |

| Краткосрочная часть долгосрочных обязательств | 620 | – | – |

| Краткосрочная кредиторская задолженность | 630 | 120 822 | 78 677 |

| в том числе: | |||

| поставщикам, подрядчикам, исполнителям | 631 | 113 242 | 71 902 |

| по авансам полученным | 632 | 1 000 | 2 256 |

| по налогам и сборам | 633 | 4 613 | 3 005 |

| по социальному страхованию и обеспечению | 634 | 330 | 100 |

| по оплате труда | 635 | 650 | 520 |

| по лизинговым платежам | 636 | – | – |

| собственнику имущества (учредителям, участникам) | 637 | – | – |

| прочим кредиторам | 638 | 987 | 894 |

| Обязательства, предназначенные для реализации | 640 | – | – |

| Доходы будущих периодов | 650 | 2 | – |

| Резервы предстоящих платежей | 660 | – | – |

| Прочие краткосрочные обязательства | 670 | – | – |

| ИТОГО по разделу V | 690 | 120 874 | 78 790 |

| БАЛАНС | 700 | 275 632 | 154 075 |

Вопрос 13

В примечании 9 к разделу 5.3 Пояснений (форма 0710005) рекомендуется данные раскрывать за минусом кредиторской задолженности, поступившей и погашенной (списанной) в одном отчетном периоде. При этом в Пояснениях отдельно отражается кредиторская задолженность долгосрочная (в том числе по видам) и краткосрочная (в том числе по видам). Кредиторская задолженность по расчетам с бюджетом (балансовый счет 68), по социальному страхованию и обеспечению (балансовый счет 69) и по расчетам с персоналом (балансовые счета 70, 71, 73) относится к краткосрочной задолженности.

При отражении кредиторской задолженности по расчетам с бюджетом обороты-нетто можно определять в разрезе видов налогов и сборов, по расчетам по социальному страхованию и обеспечению – по видам внебюджетных фондов, по расчетам с персоналом – по видам расчетов.

Для определения оборотов-нетто по счетам 68 и 69 достаточно воспользоваться информацией из оборотно-сальдовой ведомости за отчетный период, составленной в разрезе субсчетов. Для определения оборотов-нетто по расчетам с персоналом в случаях развернутого сальдо понадобятся также данные аналитического учета.

Примечание. Согласно п.34 ПБУ 4/99 в бухгалтерской отчетности не допускается зачет между статьями активов и пассивов. Это означает, что если по данным аналитического учета на счетах расчетов есть как дебиторская, так и кредиторская задолженность, в бухгалтерском балансе сальдо по такому счету должно отражаться развернуто. Например, свернутое сальдо по счету на 31.12.2011 составляет 2 500 000 руб., а в аналитическом учете (по работникам) числится дебиторская задолженность за работниками в размере 150 000 руб. и кредиторская задолженность перед работниками в размере 2 650 000 руб. Следовательно, в бухгалтерском балансе на 31.12.2011 следует развернуть сальдо по счету 70, а именно:

— 150 тыс. руб. отразить в составе дебиторской задолженности;

— 2 650 тыс. руб. отразить в составе кредиторской задолженности.

В таблице 1 приведен фрагмент оборотно-сальдовой ведомости по счету 68 и счетам учета расчетов с персоналом.

В таблице 2 показан алгоритм определения оборотов-нетто по видам налогов, а в таблице 3 – по видам расчетов с персоналом.

В таблице 4 приведен фрагмент раздела 5.3 Пояснений (форма 0710005).

Таблица 1. Фрагмент оборотно-сальдовой ведомости за 2011 год

| Счет | Наименование | Начальное сальдо | Обороты за период | Конечное сальдо | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | ||

| 68 | Налоги и сборы | 100 000 | 1 700 000 | 12 450 000 | 11 550 000 | 500 000 | 1 200 000 |

| 68.1 | НДФЛ | 200 000 | 2 800 000 | 3 300 000 | 700 000 | ||

| 68.2 | НДС | 1 500 000 | 6 000 000 | 5 000 000 | 500 000 | ||

| 68.3 | Налог на прибыль | 100 000 | 3 500 000 | 3 100 000 | 500 000 | ||

| 68.8 | Госпошлина | — | 150 000 | 150 000 | — | ||

| 70 | Оплата труда | 150 000 | 2 650 000 | 28 000 000 | 29 000 000 | 3 500 000 | |

| 71 | Расчеты с подотчетными лицами | 100 000 | 1 300 000 | 1 450 000 | 50 000 | ||

Таблица 2. Определение показателей для заполнения раздела 5.3 Пояснений (форма 0710005)

| Счет | Наименование | Начальное сальдо | Обороты за период | Конечное сальдо | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | ||

| 68.1 | НДФЛ | 200 000 | 2 800 000 | 3 300 000 | 700 000 | ||

| погашена кредиторская задолженность, образованная в 2010 году | 200 000 | ||||||

| погашена кредиторская задолженность, образованная в 2011 году1 | — 2 600 000 | -2 600 000 | |||||

| сальдо и обороты для формы 0710005 | 200 000 | 200 000 | 700 000 | 700 000 | |||

| 68.2 | НДС | 1 500 000 | 6 000 000 | 5 000 000 | 500 000 | ||

| погашена кредиторская задолженность, образованная в 2010 году | 1 500 000 | ||||||

| погашена кредиторская задолженность, образованная в 2011 году2 | — 4 500 000 | — 4 500 000 | |||||

| сальдо и обороты для формы 0710005 | 1 500 000 | 1 500 000 | 500 000 | 500 000 | |||

| Итого для отражения по строке 5554 формы 0710005 | 1 700 000 | 1 700 000 | 1 200 000 | 1 200 000 | |||

| 68.3 | Налог на прибыль | Отражается в разделе «Дебиторская задолженность» | |||||

| 68.5 | Госпошлина | В форме 0710005 не отражается, т.к. начальное и конечное сальдо нулевое | |||||

Примечания.

1)Для того, чтобы определить сумму кредиторской задолженности, которая и образовалась, и погашена в 2011 году из дебетового оборота (2 800 000 руб.) отнимаем кредиторскую задолженность 2010 года, погашенную в 2011 году (200 000 руб.). Затем сравним дебетовый оборот за минусом погашенной кредиторской задолженности (2 800 000 – 200 000 = 2 600 000 руб.) с кредитовым оборотом (3 300 000 руб.). Меньшая сумма – это кредиторская задолженность образованная и погашенная в 2011 году. Для заполнения раздела 5.3 Пояснений на эту сумму скорректируем дебетовый и кредитовый обороты по субсчету 68.1.

2) Для того, чтобы определить сумму кредиторской задолженности, которая и образовалась, и погашена в 2011 году из дебетового оборота (6 000 000 руб.) отнимаем кредиторскую задолженность 2010 года, погашенную в 2011 году (1 500 000 руб.). Затем сравним дебетовый оборот за минусом погашенной кредиторской задолженности (6 000 000 – 1 500 000 = 4 500 000 руб.) с кредитовым оборотом (5 000 000 руб.). Меньшая сумма – это кредиторская задолженность образованная и погашенная в 2011 году. Для заполнения раздела 5.3 Пояснений на эту сумму скорректируем дебетовый и кредитовый обороты по субсчету 68.2.

Таблица 3. Определение показателей для заполнения раздела 5.3 Пояснений (форма 0710005)

| Счет | Наименование | Начальное сальдо | Обороты за период | Конечное сальдо | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | ||

| 70 | Расчеты по оплате труда | 150 000 | 2 650 000 | 28 000 000 | 29 000 000 | 3 500 000 | |

| в т.ч. Иванов, Петров, Сидоров | 150 000 | 950 000 | 1 200 000 | 100 000 | |||

| Отражается в разделе 5.1 «Дебиторская задолженность» | 150 000 | 150 000 | — | ||||

| погашена кредиторская задолженность, образованная в 2011 году1 | — 950 000 | — 950 000 | |||||

| обороты для формы 0710005 раздел 5.3 | — | 100 000 | |||||

| Остальные работники | 2 650 000 | 27 050 000 | 27 800 000 | 3 400 000 | |||

| погашена кредиторская задолженность, образованная в 2010 году | 2 650 000 | ||||||

| погашена кредиторская задолженность, образованная в 2011 году2 | -24 400 000 | -24 400 000 | |||||

| обороты для формы 0710005 раздел 5.3 | 2 650 000 | 3 400 000 | |||||

| итого по расчетам по оплате труда для раздела 5.3 | 2 650 000 | 2 650 000 | 3 500 000 | 3 500 000 | |||

| 71 | Расчеты с подотчетными лицами | 100 000 | 1 300 000 | 1 450 000 | 50 000 | ||

| Отражается в разделе 5.1 «Дебиторская задолженность» | 100 000 | 100 000 | |||||

| погашена кредиторская задолженность, образованная в 2011 году3 | — 1 300 000 | — 1 300 000 | |||||

| итого по расчетам с подотчетными лицами для раздела 5.3 | — | 50 000 | 50 000 | ||||

| Итого сальдо и обороты для отражения по строке 5556 формы 0710005 | 2 650 000 | 2 650 000 | 3 550 000 | 3 550 000 | |||

Примечания.

1)Для того, чтобы определить сумму кредиторской задолженности в аналитике, которая и образовалась, и погашена в 2011 году, сначала надо из кредитового оборота по счету 70 (1 200 000 руб.) вычесть дебиторскую задолженность, образованную в 2010 году и погашенную в 2011 году (150 000 руб.). Затем следует сравнить дебетовый оборот по счету 70 (950 000 руб.) с кредитовым оборотом по счету 70 за минусом погашенной дебиторской задолженности (1 200 000 – 150 000 = 1 050 000 руб.). Получим сумму кредиторской задолженности, которая образована и погашена в 2011 году (950 000 руб.). Для отражения в разделе 5.3 Пояснений скорректируем дебетовый и кредитовый (за минусом погашенной дебиторской задолженности 2010 года) обороты 2011 года на 950 000 руб.

2)Для того, чтобы определить сумму кредиторской задолженности в аналитике, которая и образовалась, и погашена в 2011 году, сначала надо из дебетового оборота по счету 70 (27 050 000 руб.) вычесть кредиторскую задолженность, образованную в 2010 году и погашенную в 2011 году (2 650 000 руб.). Затем следует сравнить дебетовый оборот по счету 70 за минусом погашенной кредиторской задолженности (27 050 000 – 2 650 000 = 24 400 000 руб.) с кредитовым оборотом по счету 70 (27 800 000 руб.). Получим сумму кредиторской задолженности, которая образована и погашена в 2011 году (24 400 000 руб.). Для отражения в разделе 5.3 Пояснений скорректируем дебетовый (за минусом погашенной кредиторской задолженности 2010 года) и дебетовый обороты 2011 года на 24 400 000 руб.

3) Для того, чтобы определить сумму кредиторской задолженности, которая и образовалась, и погашена в 2011 году, сначала надо из кредитового оборота по счету 71 (1 450 000 руб.) вычесть дебиторскую задолженность, образованную в 2010 году и погашенную в 2011 году (100 000 руб.). Затем следует сравнить дебетовый оборот по счету 71 (1 300 000 руб.) с кредитовым оборотом по счету 71 за минусом погашенной дебиторской задолженности (1 450 000 – 100 000 = 1 350 000 руб.). Получим сумму кредиторской задолженности, которая образована и погашена в 2011 году (1 300 000 руб.). Для отражения в разделе 5.3 Пояснений скорректируем дебетовый и кредитовый (за минусом погашенной дебиторской задолженности 2010 года) обороты 2011 года на 1 300 000 руб.

Таблица 4. Фрагмент раздела 5.3 «Наличие и движение кредиторской задолженности» Пояснений (форма 0710005)

| Наименование показателя | Код | Период | Остаток на начало года | Поступление | Погашение | Остаток на конец периода |

| в том числе: расчеты с бюджетом | 5554 | за 2011 г. | 1 700 | 1 200 | (1 700) | 1 200 |

| расчеты с персоналом | 5556 | за 2011 г. | 2 650 | 3 550 | (2 650) | 3 550 |

Срок сдачи бухгалтерского баланса в Беларуси

Организации должны сдавать бухгалтерский баланс в составе годовой индивидуальной отчетностив следующем за отчетным году, но не позднее 31 марта (п. 2 ст. 16 Закона Республики Беларусь от 12.07.2013 № 57-З «О бухгалтерском учете и отчетности»).

Если среднесписочная численность работников организации за предыдущий календарный год равна 15 и более человек, то баланс такой организации нужно представить в налоговые органы в виде электронного документа (подп. 1.4.2 п. 1 ст. 22, абз. 2 п. 4 ст. 40 НК-2019).

Отметим, что в случае реорганизации организации копия ее разделительного баланса передается в ИМНС в течение 5 рабочих дней со дня реорганизации (подп. 1.4.3 п. 1 ст. 22 НК-2019).

Кому нужен бухгалтерский баланс

Польза бухгалтерского баланса заключается в том, что он характеризует экономические возможности организации, ее финансовое положение. Иными словами, состав и структуру активов и их источников.

С помощью его показателей специалисты организаций-партнеров, а также потенциальных контрагентов могут оценить финансовое положение данной организации. Банковские работники изучают бухгалтерский баланс для оценки платежеспособности заемщика. Специалисты налоговых органов получают из баланса плательщика данные о его прибыли, размере чистых активов, дебиторской задолженности и иную информацию. Собственники организаций с помощью бухгалтерского баланса определяют конечный финансовый результат работы организации в виде увеличения собственного капитала за отчетный период и судят о способности руководителей сохранить и приумножить вверенные им материальные и денежные ресурсы.

Составление и заполнение ББ

Чтобы составить и заполнить бухгалтерский баланс, нужно внести данные в две его части: Актив и Пассив. В форме они представлены в виде двух таблиц и предназначены для отображения финансовых операций внутри фирмы и при взаимодействии с другими предприятиями.

Пример заполненных данных по Активу

Для составления баланса следует заполнить все строки формы. В них нужно внести данные, характеризующие финансовое положение организации. Каждая строка имеет свой порядковый номер. Она содержит название показателя, который должен быть в ней отражен. Общая сумма выводится путем суммирования последовательно всех строк первых двух разделов.

Аналогичным способом происходит заполнение строк Пассива:

Пример внесения данных по Пассиву

Строка баланса не должна оставаться пустой. Если сумма, подлежащая внесению, равна нулю, выполняется пояснение этого факта в сопровождающих документах. Все цифры должны быть указаны в тысячах и миллионах и уменьшены на три или шесть нулей. Например, стоимость здания, находящегося на балансе фирмы, составляет 20 000 000 рублей. В отчете эта сумма должна быть записана как 20 000 тысяч рублей. Выбор показателей, которые будут использоваться при заполнении, следует сделать в шапке формы.

Не стоит недооценивать значение бухгалтерского баланса. Он является прямым отражением финансовой состоятельности фирмы. На его основании могут приниматься значимые управленческие решения, влияющие на ее жизнедеятельность, бесперебойную работу и дальнейшее экономическое развитие.