Какие выплаты полагаются командированному?

Определение командировки дано в ст. 166 ТК РФ. Указано, что это поездка в отдаленную местность на конкретный период, необходимая для решения круга вопросов, обозначенных фирмой-нанимателем. Специалист отправляется в другой город не по собственной воле, поэтому расходы, сопряженные с бизнес-трипом, берет на себя работодатель.

В ст. 168 ТК РФ указано, из чего складывается оплата командировки, совершенной по России или за рубеж. Она включает:

- возмещение трат, связанных с поездкой до места назначения и обратно (стоимость билетов на транспорт);

- компенсация стоимости забронированного номера, арендованной комнаты или квартиры;

- возмещение дополнительных расходов, связанных с проживанием вне дома – суточные;

- компенсация иных трат, связанных с поездкой и понесенных с согласия фирмы-нанимателя.

Последняя категория включает расходы на визовую поддержку, покупку билета на аэроэкспресс, такси или аренду авто в чужом городе, страхование, связь и т.д. Указанные траты обязательно должны подтверждаться чеками, квитанциями или БСО.

Как происходит оплата командировочных – определяет работодатель в локальных актах. Он прописывает, какой размер суточных полагается специалисту, отправленному в служебную поездку. Законом установлены следующие лимиты:

- 700 руб. в день – для бизнес-трипов по России;

- 2,5 тыс. руб. – для заграничных командировок.

Суммы, установленные в пределах этих лимитов, не облагаются НДФЛ, с них не начисляются страховые взносы. С размера превышения платится подоходный налог и совершаются отчисления во внебюджетные фонды.

Закон не запрещает компании установить суточные меньше указанных значений, сделать их дифференцированными в зависимости от должности, занимаемой сотрудником. Все зависит от финансовых возможностей коммерческой структуры и ее отношения к собственному персоналу.

Начисление командировочных в 2021 году

Транспортные расходы

Разумеется, что калькулятор не способен просчитать расходы на поездку в командировку, поскольку вид транспорта и класс посадочного места определяется работодателем. Вполне возможно, что внутренняя политика предприятия или организации не допускает пользование бизнес-классом.

Транспортные расходы государственных служащих, направляемых в командировку, определяются Постановлением №729 Правительства РФ от 2.10.2002 года.

Оплата иных расходов, понесенных командированным лицом в период исполнение служебных обязанностей на выезде, осуществляется при условии согласия работодателя на эти траты и целесообразности этих трат.

Как рассчитать размер аванса перед поездкой?

Действующее законодательство конкретизирует, как оплачивается командировка. Оно гласит, что сотруднику обязаны выплатить аванс перед отправлением в поездку. Его сумма рассчитывается исходя из следующих факторов:

- примерной стоимости проезда туда и обратно;

- величины суточных за весь планируемый период поездки;

- иных предполагаемых трат специалиста.

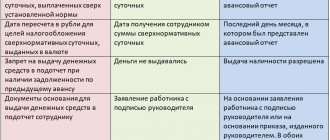

Аванс выплачивается на основании сметы, которую составляет уполномоченный сотрудник бухгалтерии, дает на подпись главному бухгалтеру и руководителю компании. Выдача командировочных перед отъездом может производиться на основании заявления, составленного самим работником и содержащего расчет предполагаемых трат.

Выплатить аванс можно двумя способами:

- из кассы наличными (в рублях или валюте в зависимости от страны назначения);

- на банковскую карточку специалиста.

Организация вправе оплатить отдельные расходы работника (например, стоимость бронирования номера, билеты на самолет) со своего расчетного счета. В этом случае оно вычитает их из размера аванса. Невыплата командировочных перед отбытием дает специалисту законное право никуда не ехать.

Пример расчета аванса

Сотрудник направляется в служебную поездку в Пермь в период с 16.06 по 20.06 (пять календарных дней). Ему забронирована на 4 ночи гостиница (стоимость номера – 1 000 руб. в сутки), которую предстоит оплатить на месте. Ранее организация купила билеты на поезд. В локальных актах компании установлена сумма суточных для внутрироссийских бизнес-трипов – 700 руб. в день. Как оплатить командировку перед отбытием работника?

Стоимость гостиницы составит 1 000* 4 = 4 000 руб.

Размер суточных будет равен 700* 5 = 3 500 руб.

Билеты оплачены ранее, поэтому в расчете не учитываются. Сумма к выдаче перед отбытием работника составит: 4 000 + 3 500 = 7 500 руб.

Расчёт командировочных

Денежные средства, выдаваемые под отчёт работнику при загранкомандировках, могут быть как в российских рублях, так и в валюте страны, куда отправляется сотрудник. После прибытия делается перерасчёт по курсу Национального банка. Имеется также ряд нюансов при поездках на различные сроки.

Однодневная командировка

Поскольку минимальный срок командировки законодательством не установлен, то работодатель имеет право отправить сотрудника в иной населённый пункт на один день. При подтверждении связи с хозяйственной деятельностью такая поездка признаётся командировкой с оплатой проезда.

Нюансы по сравнению с обычной заключаются в том, что при однодневной командировке суточные внутри России не предусмотрены, при заграничной поездке – не более 50 % от сумм, установленных локальными документами.

Формально получается, что предприятие не может выплатить возмещение без обложения НДФЛ и социальными взносами. Рекомендация – во внутренних документах создать пункт, объясняющий отсутствие у работника экономической выгоды, благодаря чему не происходит обложение НДФЛ. Косвенным подтверждением в защиту данной позиции является письмо Минфина РФ от 01.03.2013 №03-04-07/6189.

Командировка с превышением суточных

Предприятие внутренним распорядительным документом имеет право нормировать размер суточных, как в сторону уменьшения, так и в сторону увеличения. Конкретная сумма фиксируется в трудовом договоре с работником и может быть дифференцированной среди сотрудников.

Например, работник выбыл в командировку 05.10.2018 в 23.15, а прибыл 14.10.2018 в 00.45, суточные согласно внутреннему распорядку – 900 рублей. Тогда:

- Количество дней 10, поскольку 05.10 и 14.10 попадают в расчёт.

- Суточные с превышением лимита: (900-700)*10=2000 рублей;

- НДФЛ: 2000*0,13=260 рублей.

Помимо НДФЛ необходимо на суточные сверх лимита начислить сборы в социальные фонды кроме травматизма, и не включать в состав расходов, формирующих налогооблагаемую прибыль.

Чтобы полностью рассчитать командировочные выплаты, нужно добавить документально подтверждённые расходы, связанные с финансово-хозяйственной деятельностью.

Переходящая командировка

На практике часто возникают ситуации, когда работник уезжает в командировку в одном месяце, а возвращается в другом отчётном периоде. Если поездка переходит на следующий месяц, как оплатить командировку, когда и в каком размере включить в расходы? Существуют ли ограничения при выплате аванса? – вопросы, возникающие у бухгалтеров.

Пример

Например, производственный работник выбыл 28.09.2018 в соседний населённый пункт, а прибыл 03.10.2018 согласно приказу. Он предъявил транспортный билет от 28.09 на выезд в сумме 1500 рублей без НДС и от 03.10 на въезд в сумме 1400 рублей, счёт из гостиницы на сумму 5000 рублей. 27.09.2018 ему выдан аванс в размере 6000 рублей наличными. Суточные составляют 500 рублей согласно трудовому договору. Отчёт предоставил 04.10.2018.

Бухгалтерские проводки приведены в таблице:

| Дата | Дт | Кт | Сумма | Операция |

| 27.09.2018 | 71 | 50 | 6000 руб. | Выдан аванс на командировку |

| 04.10.2018 | 20 | 71 | 500*6+1500+1400+5000=10900 руб. | Утверждён авансовый отчёт |

| 04.10.2018 | 71 | 50 | 10900-6000=4900 руб. | Произведён окончательный расчёт |

Окончательный расчет по командировке

Для окончательного расчета с работодателем за служебную поездку сотрудник составляет и передает в бухгалтерию авансовый отчет. Он обязан сделать это в трехдневный срок после прибытия обратно. Форма документа устанавливается локальными актами фирмы: возможно использование унифицированного бланка АО-1 или собственного образца.

Из отчета становится понятно, как оплачиваются командировочные по факту поездки. Возможно два исхода: сотруднику перечислят средства за сумму, потраченную сверх выданного ранее аванса или получат от него неизрасходованный излишек.

В отчете отражается:

- название нанимателя;

- ФИО и должность работника;

- место назначения;

- размер полученного аванса;

- перечень совершенных трат;

- величина излишка (перерасхода).

Информация из отчета подтверждается документально: составитель прикладывает чеки, квитанции, договоры и другие бумаги, из которых становится понятна сумма его трат. Перечисление командировочных на зарплатную карту производится после проверки сданной формы бухгалтером и ее утверждения руководителем.

Если специалист не сохранил подтверждающие документы относительно расходов определенного вида, вопрос о возможности их компенсации остается на усмотрение фирмы-нанимателя. Если она решит покрыть эти траты, их обложат НДФЛ.

Как оплачивается командировка в 2021 году: средний заработок

В ст. 167 ТК РФ говорится, что за сотрудником, направляемым в служебную поездку, сохраняется занимаемая в компании позиция и средний заработок (СЗ). Чтобы рассчитать сумму к выплате за дни в командировке (С), необходимо воспользоваться формулой:

С = СЗ* К, где

К – количество дней служебной поездки. При расчете этого показателя бухгалтер ориентируется на график работы компании. Он складывает:

- рабочие дни, проведенные в пункте назначения;

- дни, проведенные в пути туда или обратно.

За выходные и праздники, выпавшие на период поездки, средняя зарплата не выплачивается в ситуации, если сотрудник отдыхал. Если эти даты были посвящены решению служебных вопросов, вознаграждение рассчитывается в особом порядке.

Оплата командировки по среднему заработку предполагает следующий алгоритм его исчисления:

СЗ = З/ ЧД, где:

- З – суммарная заработная плата, полученная специалистом за расчетный период – 12 месяцев, предшествующих отбытию в поездку. Например, если специалист отправится в командировку в мае, бухгалтер будет проводить вычисления за срок с 1 мая предыдущего года по 30 апреля текущего.

- К – количество отработанных дней в расчетном периоде.

Оплата командировок в 2021 году предполагает два возможных нюанса в исчислении СЗ:

- Если специалиста направляют в служебную поездку в первый месяц после трудоустройства, СЗ рассчитывается за период с первого рабочего дня до последней даты перед отбытием.

- Если в предыдущие 12 месяцев специалист находился в отпуске по БиР или по уходу за малолетним ребенком, расчеты делаются за предшествующий этому времени год.

Показатель «К» включает все дни, когда специалист физически присутствовал на службе. Не суммируются даты, когда работника не было по любым основаниям (отпуск, отгул, временная нетрудоспособность, командировка и т.д.).

Чтобы определить оплату труда во время командировки, нужно суммировать все доходы гражданина, связанные с трудовой деятельностью (зарплату, надбавки, премиальные). В расчет не включаются социальные выплаты (пособия по больничным листкам), командировочные, суммы материальной помощи, компенсации питания и т.д.

Средний заработок, сохраняемый в поездке, облагается подоходным налогом и страховыми взносами. В справке 2-НДФЛ он отражается по коду «2000».

Финансирование мероприятий по направлению спортсменов и тренеров для участия в соревнованиях

Оно может осуществляться:

– за счет бюджетных средств – у казенных учреждений;

– за счет субсидии на выполнение государственного (муниципального) задания, субсидии на иные цели или средств от приносящей доход деятельности – у бюджетных и автономных учреждений.

В силу Приказа Минспорттуризма РФ от 30.11.2010 № 1298/1 «Об утверждении Порядка определения нормативных затрат на оказание федеральными бюджетными учреждениями, находящимися в ведении Министерства спорта, туризма и молодежной политики РФ, государственных услуг (выполнение работ) и нормативных затрат на содержание имущества федеральных бюджетных учреждений» у федеральных учреждений, подведомственных Минспорту, затраты на организацию культурно-массовой и физкультурно-оздоровительной работы входят в состав затрат, непосредственно связанных с оказанием государственных услуг.

Согласно Приказу Минобрнауки РФ от 27.06.2011 № 2070 «Об утверждении Порядка определения нормативных затрат на оказание государственных услуг и нормативных затрат на содержание имущества федеральных государственных учреждений профессионального образования, в отношении которых функции и полномочия учредителя осуществляет Министерство образования и науки Российской Федерации» затраты на спортивную и физкультурно-массовую работу у образовательных учреждений среднего и высшего профессионального образования входят в состав нормативных затрат на прочие общехозяйственные нужды.

Трудовой кодекс: оплата командировки в выходные

Средний заработок за выходные и праздники, проведенные в служебной поездке, оплачивается в двух ситуациях:

- Если специалист фактически работал в эти даты.

- Если на указанные дни выпало время в пути, отъезда в пункт назначения или возвращения в родной город.

К указанным датам относятся правила об оплате сверхурочного труда, сформулированные в ст. 153 ТК РФ. Расчет зарплаты во время командировки производится в одном из двух вариантов:

- Работнику не предоставляют дополнительное время отдыха и оплачивают отработанный день по двойной ставке.

- Сотруднику предоставляют один день отгула и производят оплату «стандартной» схеме: в размере одного среднедневного заработка.

Компания вправе увеличить вознаграждение за сверхурочный труд положениями локальных актов. Сумма, причитающаяся специалисту, облагается подоходным налогом и взносами. Она показывается в справке 2-НДФЛ с кодом «2000».

Порядок оплаты служебных командировок предполагает, что за выходные и праздники, в течение которых специалист отдыхал, перечисление среднедневного заработка не предусмотрено. Компенсации работнику ограничиваются суточными.