Эту строку с кодом 1220 «упрощенцы» могут заполнять, если согласно учетной политике организации суммы «входного» НДС отражаются на счете 19 «Налог на добавленную стоимость по приобретенным ценностям».

Дебиторская задолженность.

Данная строка 1230 предназначена для краткосрочной дебиторской задолженности, то есть погашение которой ожидается в течение 12 месяцев после отчетной даты.

Финансовые вложения (за исключением денежных эквивалентов).

Для этих активов предусмотрена строка 1240, по которой, в частности, показывают займы, предоставленные организацией на срок менее 12 месяцев.

Если вы определяете текущую рыночную стоимость финансовых вложений, используйте все доступные вам источники информации, в том числе данные иностранных организованных рынков или организаторов торговли. Такие рекомендации содержатся в Письме Минфина России от 29.01.200907-02-18/01. Если на отчетную дату вы не можете определить рыночную стоимость по ранее оцененному объекту, отражайте его по стоимости последней оценки.

Денежные средства и денежные эквиваленты.

Для заполнения строки нужно суммировать стоимость денежных эквивалентов (сальдо соответствующих субсчетов счета 58) и остатки по счетам денежных средств (50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках» и 57 «Переводы в пути»).

Понятие денежных эквивалентов, напомним, содержится в Положении по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/2011), утвержденном Приказом Минфина России от 02.02.2011 № 11н. К денежным эквивалентам могут быть отнесены, например, открытые в кредитных организациях депозиты до востребования.

Прочие оборотные активы.

Здесь (строка 1260) показываются данные по оборотным активам, которые не нашли отражения по другим строкам разд. II баланса.

Для чего нужен бухгалтерский баланс за три года

В наш стремительный век информация быстро теряет свою актуальность, и прошлогодние новости уже никого не интересуют. А тут трехлетний период — зачем?

Дело в том, что на основе баланса принимаются экономические и управленческие решения. Чтобы эти решения были обоснованными и эффективными, к балансу предъявляется ряд требований. Необходимость отражать в нем показатели за 3 года означает обеспечение требования сравнимости (сопоставимости) информации.

Подробнее о том, какие требования предъявляются к балансу, читайте в статье «Каким требованиям должна удовлетворять бухотчетность?».

Сравнимость показателей на одну и ту же дату позволяет выявить различия в их величине, оценить их количественно и качественно, сформировать мнение о финансовом положении компании на отчетные даты, а также определить тенденции ее развития.

Но чтобы показатели можно было сравнить, они должны быть сопоставимы — сформированы по единым правилам. В этом случае можно сравнить показатели на ту же дату предыдущих периодов с учетом изменений законодательства и учетной политики компании. Если же способ учета изменился, корректировка баланса за прошлые периоды неизбежна. Как это происходит, рассмотрим далее на примере.

ВНИМАНИЕ! С 01.06.2019 в форму бухбаланса и другой бухотчетности внесены изменения.

Образец заполнения баланса по обновленной форме см. в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный демо-доступ. Это бесплатно.

Структура вступительного баланса

Баланс должен быть сформирован на дату госрегистрации субъекта. Его балансирующим показателем считается капитал. Связано это с тем, что на момент начала деятельности иного источника финансирования нет. Отсутствуют вклады от сторонних лиц, задолженности. Рассмотрим структуру вступительного баланса.

Что указывать во вступительном бухгалтерском баланса организации, возникшей в результате реорганизации в форме слияния (присоединения)?

Уставной капитал

УК формируется на основании паевых взносов. В качестве взносов принимается как собственность учредителей (недвижимость, ТС, материалы и прочие объекты), так и деньги. Это актуально для коммерческих фирм. Капитал государственных субъектов формируется за счет бюджетных средств. В бухучете создание УК можно отразить только в том случае, если есть утвержденный приказ соответствующего характера, подписанный руководителем.

Справка! Законом установлена минимальная величина капитала для ООО и АО. Для ООО эта сумма составляет 10 000 рублей, для АО – 100 000 рублей.

Особенности оценки вкладов в форме имущества

Оценить вклады в капитал в форме денег просто. Ситуация будет сложнее, если в качестве вклада используются имущество, ресурсы, различные права. Для всех этих объектов полагается определенная денежная оценка. Расчет ее проводится по согласованию с учредителями.

Если сумма по вкладам составляет больше 20 000 рублей, имущество должно оцениваться оценщиком. Стоимость, зафиксированная оценщиком, не может быть повышена учредителями.

Корректируем баланс за 3 года на примере отчетности ООО

Корректировка баланса может потребоваться, например, при обнаружении в учете ошибок. При этом действуют специальные правила внесения корректировок в отчетность, а также особый порядок представления уточненного баланса пользователям.

Какие ошибки и как нужно исправлять и как представлять уточненную отчетность, мы подробно рассказали здесь.

Еще один из случаев, когда баланс корректируется, — существенное изменение учетной политики. Например, ООО «Ария» составляет бухгалтерский баланс за 3 года с учетом того, что в его учетную политику в 2021 году были внесены положения, повлекшие существенное изменение показателей баланса. В соответствии с п. 15 ПБУ 1/2008 «Учетная политика организации» (утверждено приказом Минфина России от 06.10.2008 № 106н) в этом случае нужен ретроспективный пересчет этих показателей.

Бухгалтер ООО «Ария» должен пересчитать показатели баланса за 2 предшествующих периода, исходя из предположения, что такая учетная политика применялась компанией начиная с 01.01.2018. Затем нужно отразить в балансе результат перерасчета показателей предыдущих периодов (п. 21 ПБУ 1/2008). Результат пересчета отражается на счете 84 «Нераспределенная прибыль (непокрытый убыток)».

В пояснениях к балансу бухгалтеру ООО «Ария» необходимо указать, какие изменения и почему внесены в учетную политику, как отражены в балансе последствия этих изменений, а также внести суммы изменений по всем откорректированным статьям за каждый период.

ПРИМЕР от КонсульантПлюс: В 2021 г. по основному производственному оборудованию неверно начислена амортизация — 10 000 руб. вместо 1 000 руб. На 31.12.2019 сальдо счетов 20 и 43 нулевые. Ошибка выявлена после утверждения отчетности. До исправления ошибки капитал составлял: на 31.12.2018 — 1 010 000 руб. (в том числе нераспределенная прибыль — 1 000 000 руб.);… Читайте продолжение примера, получив пробный бесплатный демо-доступ к системе К+.

ОБРАТИТЕ ВНИМАНИЕ! Ретроспективный пересчет разрешено не проводить организациям, которым доступно упрощенное ведение бухучета (п. 15.1 ПБУ 1/2008).

О том, какими принципами следует руководствоваться при упрощении отчетности, читайте в материале «Упрощенная отчетность малого бизнеса».

Критерии отнесения фирм к субъектам малого предпринимательства

К субъектам малого предпринимательства (СМП) может быть отнесено организация, если она отвечает всем критериям, указанным в таблице:

| № п/п | Критерий | Предельное значение | |

| Микропредприятие | Малое предприятие | ||

| 1 | Суммарная доля участия в уставном капитале ООО РФ, субъектов РФ, муниципальных образований, общественных, религиозных организаций, фондов | 25% | |

| 2 | Суммарная доля участия в уставном капитале других организаций , не являющихся субъектами малого и среднего предпринимательства, а также иностранных организаций | 49% | |

| 3 | Среднесписочная численность работников за предшествующий календарный год | 15 человек | 100 человек |

| 4 | Доход от предпринимательской деятельности (сумма выручки и внереализационных доходов) без учета НДС за предшествующий календарный год | 120 млн руб. | 800 млн руб. |

В 2021 г. при внесении сведений в реестр СМП не учитывается суммарная доля участия в уставном капитале ООО других организаций, не являющихся СМП (Письмо ФНС от 18.08.2016 № 14-2-04/[email protected] (п. 2)).

Для субъектов среднего предпринимательства критерии 1 и 2 установлены такие же, как для малых и микропредприятий, при этом среднесписочная численность работников не должна превышать 250 человек, а доход от предпринимательской деятельности — 2 млрд руб.

При этом такая организация должна быть внесена ФНС в реестр субъектов малого и среднего предпринимательства, размещенный на ее официальном сайте (ч. 1, пп. «а» п. 1, п.п. 2, 3 ч. 1.1, ч. 3 ст. 4, ст. 4.1 Закона № 209-ФЗ, п. 1 Постановления Правительства РФ от 04.04.2016 № 265).

Поэтому, малые предприятия могут сдавать бухгалтерскую отчетность в упрощенном порядке, а именно:

- упрощенный баланс;

- упрощенный отчет о финансовых результатах.

Таким образом, при составлении упрощенной бухгалтерской отчетности не надо заполнять и сдавать в ИФНС приложения к отчетности, т. е.:

- отчет о движении денежных средств;

- отчет об изменениях капитала;

- пояснения (пояснительную записку).

Однако если организация считает, что информация из этих форм необходима пользователям отчетности, то организация может их заполнять (п. 26 Информации Минфина № ПЗ-3/2016).

Итоги

Составить баланс на отчетную дату — значит отразить в нем информацию не только текущего периода, но и за 2 предыдущих года. Это позволит всем заинтересованным пользователям провести качественный анализ показателей баланса и принять правильные экономические решения. При составлении баланса за 3 года иногда требуется корректировать его показатели, что позволяет сделать данные отчета более сопоставимыми, а принятые на его основе решения — эффективными.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Инструкция по формированию вступительного баланса

Баланс составляется на базе первичной документации. Первичка фиксирует состояние активов и пассивов, взносы от участников. Вступительный баланс составляется в соответствии с этим алгоритмом:

- Сначала оформляется наименование бумаги «Вступительный баланс». В нижней части прописывается дата оформления документа.

- Указание полной организационной формы (к примеру, ООО, АО) и названия субъекта. В правой части в форме таблицы прописываются коды: ОКУД, ОКПО. Также нужно указать ИНН.

- Нужно зафиксировать направление работы субъекта и форму собственности (к примеру, коммерческая или государственная). Прописывается адрес компании с индексом.

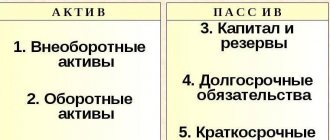

- Формируется таблица. В ней указываются активы, которые есть у субъекта в данный момент. Таблица состоит из 4 колонок. В первой содержатся сведения об активах, во второй – коды значений, в третьей – колонка «На начало периода», в четвертой – колонка «На завершение отчетного периода».

- Заполняется первая колонка. Она включает в себя сведения об активах: как оборотных, так и внеоборотных. Особым образом нужно рассмотреть структуру внеоборотных активов. Это объекты ОС, вклады с длительным сроком погашения, налоговые отложенные активы. В колонке также нужно детально указать состав оборотных активов: сырье, материалы, продукцию для продажи и готовая продукция, траты следующих периодов, НДС, деньги, дебиторский долг, краткосрочные вклады.

- Сведения об активах (к примеру, их коды, суммы) разносятся по остальным колонкам. Информацию можно взять из первичных бумаг. Затем определяются итоговые величины по активам.

- По аналогии с предыдущей схемой нужно заполнить раздел «Пассивы». То есть состав пассивов расписывается детально.

- Определяется актив и пассив по балансу.

В столбцах «На начало периода» и «На завершение» определяются итоговые суммы и отслеживаются их изменения.

Дополнительная информация

На основании вступительного баланса можно частично определить хозяйственное положение субъекта. Однако на базе этого документа нельзя выполнить полноценный анализ, так как вступительный баланс создается в самом начале деятельности. В нем содержится минимум информации. К примеру, на основании баланса нельзя установить рентабельность предприятия, так как лицо пока не начало свою деятельность.

На основании сведений из вступительного баланса вносится информация в Главную книгу. В частности, в дебете указываются показатели из строки «актив». Особым образом стоит отметить модель вступительного баланса. Он отличается отсутствием задолженностей перед кредиторами.

Фирма может вносить изменения во вступительный баланс. Однако нужно принимать во внимание это правило: корректировки, относящиеся к предыдущим периодам, фиксируются только в этом балансе. То есть дополнительных записей в бухучет за прошлые отрезки времени вносить не нужно. Однако необходимо составить пояснительную записку, в которой указываются причины корректировок. Соответствующее правило содержится в пункте 22 ПБУ 1/98.

Отчет о финрезультатах

Старая форма отчетности о прибылях и убытках была скорректирована, но незначительно. В бланке все также необходимо указать сведения о полученных за отчетный период доходах. А также указать информацию обо всех расходах, которые компания понесла в календарном году.

Данные бухучета указываются в динамике, то есть за отчетный и предшествующий годы. Такая структура позволяет сразу обозначить значительные отклонения и проанализировать их. Напомним, что подробный и основательный анализ показателей отчетности — это залог успешного бизнеса. Именно анализ позволяет своевременно выявить слабые стороны деятельности и принять правильные управленческие решения.

Актуальный бланк отчета

Отметим, что сама унифицированная форма финотчетности содержит основные правила заполнения. Так, к примеру, сумму выручки следует указывать за вычетом налога на добавленную стоимость и акцизов (строка 2110).

При необходимости данные отчета придется детализировать в пояснительной записке к бухбалансу.

Заполненный финотчет

ВАЖНО! Ф. № 2 налоговики сверяют с налоговой декларацией по налогу на прибыль. Если данные не совпадают, что инспекторы могут запросить пояснения либо сразу инициировать выездную проверку.