анализ баланса

Похожие публикации

Существуют различные методы анализа бухгалтерской отчетности, выбор нужного зависит от конкретных задач, поставленных перед собой, и необходимого объема информации. Вертикальный и горизонтальный анализ баланса – два часто используемых метода. Горизонтальный и вертикальный анализ применяются многими компаниями для анализа финансовой отчетности и повышения доходов компании, поддержания стабильного положения предприятия. Также данные способы анализа используются инвесторами, банками и другими кредиторами для снижения рисков от финансирования.

Какие задачи решаются при помощи отчета за три года

Определенным стандартом при составлении формы № 1 отчетности стало представление в ней информации за текущий и предыдущие периоды. Чем же обусловлено расширение границ сопоставления данных до 3 лет?

Финансовая отчетность, и баланс в том числе, является основным источником информации, на основе которой оценивается текущее состояние фирмы и планируются будущие действия в различных направлениях. Для того чтобы лучше понять экономические тенденции, складывающиеся в организации, возникает потребность сопоставлять числовые значения за больший промежуток времени, и 3 года — наиболее приемлемый период для анализа.

Основной проблемой при составлении бухгалтерского баланс за 3 года выступает обеспечение единообразия в оценке активов и пассивов. Если за изучаемый период не происходило существенных изменений законов и учетной политики компании, то сложностей с формированием баланса и анализом почти не будет. Если же менялись правовые акты, правила ведения учета в организации, внесение корректировок в цифры неизбежно.

Вертикальный анализ баланса

Вертикальный анализ баланса называется еще структурным, так как показывает структуру конечных данных бухгалтерского баланса в виде относительных величин. При вертикальном анализе статьи отчетности приводятся в процентах к его итогу. Данный вид анализа позволяет посмотреть изменения статей баланса, например, что произошло с оборотными средствами компании, дебиторской, кредиторской задолженностью по сравнению с предыдущими годами. Процентные показатели наглядно показывают насколько произошли отклонения и в какую сторону, для анализа данный способ более удобный, так как при расчетах в абсолютных величинах не всегда понятно, насколько ситуация ухудшилась или улучшилась.

При вертикальном анализе итоговую сумму активов (если анализируется баланс) и выручки (при анализе ОФР) принимают за сто процентов, и каждую дальнейшую статью представляют в виде процентной доли от базового значения. Рассчитывается процентный показатель путем деления каждой строчки по анализируемому году на валюту баланса и умножения на 100%. К примеру, оборотные средства на 01.01.2015 составляют 450 110, данную сумму делим на валюту баланса 775 600 и умножаем на 100%. Показатель на 01.01.2015 равен 58,03% (450 110 / 775 600 *100). Таким же образом вычисляем процентный показатель на 01.01.2016, который равен 63,28%. Получается, что оборотные активы увеличились по сравнению с прошлым годом на 5,25%.

Пример вертикального анализа бухгалтерского баланса:

Формирование показателей для анализа бухгалтерского баланса организации

Баланс является основным отчетным документом любой организации. Состав его показателей может быть разным у различных компаний, но в основе анализа лежат общие принципы и методики.

Анализ бухгалтерского баланса имеет практическое значение, если он основан на достоверной информации. Чтобы избежать ее искажений (случайных или намеренных), на предприятии должна работать система внутреннего контроля (ст. 19 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ). А для внешнего подтверждения достоверности баланса используется аудиторская проверка (п. 3 закона «Об аудиторской деятельности» от 30.12.2008 № 307-ФЗ). В отдельных случаях это обязательно (ст. 5 закона № 307-ФЗ). Перечень компаний, попадающих под обязательный аудит отчетности, можно найти на сайте Минфина России (https://www.minfin.ru/ru/perfomance/audit/basics/).

Все обязательные бухгалтерские отчеты должны соответствовать предъявляемым к ним требованиям: сопоставимости, непротиворечивости и др.

Подробнее о том, каким требованиям должен соответствовать баланс, см. в материале «Каким требованиям должна удовлетворять бухотчетность?».

Рассмотрим, из каких основных этапов состоит анализ бухгалтерского баланса.

Трендовый, факторный и сравнительный анализ

В дополнение к указанным выше этапам анализа баланса можно провести трендовый, факторный и сравнительный виды анализа. Они позволят дополнить и расширить объем аналитических данных для принятия необходимых экономических решений.

Благодаря трендовому анализу можно сформировать мнение об основной тенденции изменений тех или иных показателей (прогнозный анализ).

Например, совместное исследование динамики краткосрочной задолженности и денежных средств:

Показатель баланса

На 31.12.2016

На 31.12.2017

На 31.12.2018

Денежные средства и денежные эквиваленты

Из приведенных цифр следует, что по отчетным датам характер изменений величины краткосрочных долгов соответствует изменению объема денежных средств, однако свободных денег компании недостаточно для погашения этих долгов.

С помощью факторного анализа определяют характер влияния основных факторов на изменение значения исследуемого показателя. Он проводится по определенной методике анализа бухгалтерского баланса.

Для проведения сравнительного анализа нужна дополнительная информация — данных баланса одной компании недостаточно. Это связано с тем, что при проведении такого вида анализа сопоставляются показатели баланса разных компаний с целью определения их рейтинга.

Специфика анализа баланса отдельных компаний на примере баланса банка (формы 1)

Банки, хотя и относятся к коммерческим компаниям и созданы для извлечения прибыли, обладают специфическими особенностями. Они подчиняются специальным нормам законодательства, ведут особый план счетов и выстраивают иную методологию учетных процессов.

Вместе с тем основные подходы к анализу баланса банка во многом схожи с анализом баланса обычной коммерческой компании. Для банковского баланса также актуальными остаются основные этапы анализа:

- предварительный (чтение баланса, структурирование его статей и т. д.),

- аналитический (описание расчетных показателей структуры, динамики, взаимосвязи показателей баланса);

- заключительный (оценка результатов анализа).

В процессе анализа баланса банка также рассчитываются специальные коэффициенты, но виды их отличаются от рассмотренных ранее:

- коэффициент надежности банка (коэффициент достаточности капитала),

- коэффициент доходности активов (показывает эффективность использования активов и качества по их доходности),

- коэффициент загрузки заемных средств (межбанковские кредиты) и др.

О том, как банки анализируют кредитоспособность своих клиентов, читайте в материале «Методы оценки кредитоспособности клиентов коммерческого банка».

Онлайн-программа для облегчения процесса анализа

Современные средства обработки информации позволяют значительно упростить процесс комплексного анализа бухгалтерского баланса. Расчеты проводятся как с применением стандартных компьютерных программ (например, с помощью Excel, где можно проводить расчеты, составлять таблицы и диаграммы), так и при помощи специализированных программ, позволяющих проводить финансовый анализ онлайн — через интернет.

Применение специализированных программных средств экономит не только время, но и значительно расширяет виды анализа. Они позволяют проводить анализ рыночной устойчивости, деловой активности, балльную оценку финансовой устойчивости и т. д. Кроме того, разработчики специализированных программ предусматривают возможность адаптации и изменения программы в зависимости от целей и задач анализа с учетом специфики того или иного предприятия.

Анализ показателей бухгалтерского баланса — объемный и многоэтапный процесс. Его результаты позволяют выявить потенциальные риски, выработать финансовую политику предприятия и способствовать эффективным управленческим решениям. Процесс анализа может быть облегчен с помощью применения специализированных программ.

Шесть этапов анализа бухгалтерского баланса

Анализ баланса может проводиться непосредственно по бухгалтерскому балансу или по агрегированному аналитическому балансу. Рассмотрим шесть этапов анализа бухгалтерского баланса: анализ динамики и структуры баланса, анализ финансовой устойчивости организации, анализ ликвидности баланса и платежеспособности предприятия, анализ состояния активов, анализ деловой активности и диагностика финансового состояния предприятия.

Анализ бухгалтерской отчетности включает анализ всех ее форм, включая пояснительную записку и итоговую часть аудиторского заключения.

В ходе предварительного анализа бухгалтерской отчетности выявляется и оценивается динамика «больных» статей отчетности двух видов:

- свидетельствующих о крайней неудовлетворительной работе коммерческой организации в отчетном периоде и о сложившемся в результате этого плохом финансовом положении (непокрытые убытки, просроченные кредиты и займы и кредиторская задолженность и т.п.);

- свидетельствующих об определенных недостатках в работе организации, которые в случае их регулярного повторения в отчетности нескольких смежных периодов могут существенно отразиться на финансовом положении организации (просроченная дебиторская задолженность, задолженность, списанная на финансовые результаты, взысканные с организации штрафы, пени, неустойки, отрицательный чистый денежный поток и т.п.)

Анализ баланса может проводиться непосредственно по бухгалтерскому балансу или по агрегированному аналитическому балансу, представленному ниже. В скобках указаны статьи (строки) бухгалтерского баланса, которые рекомендуется включать в состав выделенных групп аналитического баланса.

Таблица 1. Агрегированный аналитический баланс

Бухгалтерский баланс: коротко о главном

Ф. № 1 — это основной финотчет о текущем состоянии экономической деятельности компании. Бухбаланс представляет собой две равноценные части или стороны: это актив и пассив. В свою очередь, каждая часть структурирована и содержит обобщенные показатели об имуществе, ценностях, запасах, обязательствах, капиталах, резервах и прочие.

Данные бухгалтерского учета приводятся в динамике за последние несколько лет. То есть финотчет позволяет сравнить аналогичные показатели по отношении к аналогичному периоду прошлых лет.

Унифицированный бланк

В ф. № 1 следует вносить данные бухгалтерского учета, сформированные на отчетную дату. Если в течение отчетного финансового года были выявлены ошибки прошлых лет, то необходимо скорректировать информацию. Сведения о расхождениях должны быть подробно раскрыты в пояснительной записке в бухбалансу.

Заполненный образец

ВАЖНО! Показатели бухбаланса — это основные критерии для проверки налоговиками. Так, например, если в собственности компании отсутствуют ОС для осуществления деятельности, но прибыль имеется, то такой субъект будет проверен сотрудниками ФНС лично. Такая ситуация говорит о фиктивности деятельности и(или) отмывании доходов.

Горизонтальный и вертикальный анализ баланса. Как рассчитать. Формулы

Ведение бухгалтерской отчетности является важнейшим аспектом деятельности серьезной коммерческой организации. Но также немаловажно и умение анализировать бухгалтерский баланс, ведь зафиксированные в нем данные могут рассказать эксперту о прошлой и текущей деятельности фирмы, а также прогнозировать развитие предприятия в будущем. В зависимости от того, какой объем сведений необходим аналитику, и какие конкретно цели он преследует, выбирается один из множества существующих методов анализа баланса. Но наиболее популярными являются горизонтальный и вертикальный анализ баланса, т.к. оба метода позволяют:

- снизить риски кредиторов при инвестировании средств в компании;

- разработать методы поддержания стабильности производства;

- увеличить доходы фирмы;

- провести грамотный анализ финансовой отчетности.

Важно! Горизонтальный и вертикальный анализ баланса могут быть применены одновременно, поскольку они дополняют друг друга и помогают проведению более глубокого исследования бухгалтерских данных, что позволяет увидеть темпы роста компании и динамику ее развития.

***

Составление отчетности за 3 года делает ее более информативной для пользователей, однако при этом необходимо корректировать цифры для обеспечения их сопоставимости.

Похожие статьи

- Составляем бухгалтерский баланс предприятия в форме ООО

- Пояснительная записка к бухгалтерскому балансу 2018 образец

- Правила заполнения формы № 3 к бухгалтерскому балансу

- Бухгалтерский календарь на 2021 год — сдача отчетности

- Основные правила оценки статей бухгалтерского баланса

Краткая информация о бухгалтерском балансе

Бухгалтерский баланс – ключевой вид отчетности, благодаря ведению которого на фирме управленческий аппарат имеет возможность увидеть динамику развития предприятия в конкретных цифрах, наличие краткосрочных и долгосрочных долгов, происхождение денежных средств, а также объем основных/оборотных средств.

Зачастую баланс называют финансовым лицом, в связи с тем, что содержащиеся в отчетности сведения наглядно демонстрируют управленцам фирмы и аналитикам риски разорения и перспективы развития, а также скорость роста (спада).

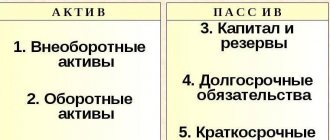

Итогами бухгалтерского баланса становятся 2 части, равные между собой (если баланс составлен верно):

- АКТИВЫ (деньги, материальные ценности, машины, оборудование, здания и сооружения, запасы, долги контрагентов и потребителей и т.д.) – все, чем владеет и распоряжается фирма с целью осуществления коммерческой деятельности и извлечения прибыли.

- ПАССИВЫ (краткосрочные обязательства перед контрагентами и клиентами, заемные средства, нераспределенная прибыль, собственный (акционерный) капитал) – сведения об источниках возникновения активов фирмы.

Помочь руководству компаний в поиске слабых мест в деятельности компании и вариантов исправления ошибок могут горизонтальный и вертикальный анализ бизнеса.

Отчетный период

Существует два вида отчетности:

- Годовая отчетность

- Промежуточная отчетность

Годовая отчетность обязательна, эти данные могут потребовать ИФНС и Росстат. Она оформляется по итогам минувшего года и подразумевает следующий отчетный период: с 1 января до 31 декабря. Если компания только что была зарегистрирована, сроки отчетного периода меняются. Если компанию открыли до 30 сентября, отчетный период будет занимать менее года (со дня регистрации до конца текущего года), в случае если после 30 сентября – более года (со дня регистрации до конца следующего года).

Если говорить о промежуточной отчетности, то она может быть составлена за месяц либо за квартал. Конечно, такая отчетность не должна превышать срок более одного года.

Горизонтальный анализ баланса. Пример с выводами

Способ анализа, о котором пойдет речь, называется горизонтальным по той причине, что сведения по каждой статье бухгалтерского баланса за несколько периодов располагаются в строке по горизонтали. Чем за большее количество периодов деятельности сравниваются данные, тем больше в таблице анализа столбцов.

Ниже представлен перечень основных сведений, которые необходимо знать о горизонтальном анализе бухгалтерской отчетности:

- Данным методом пользуются в случаях, когда требуется исследование временной динамики итогов баланса.

- Сравнению подлежат не только значения абсолютных показателей (в руб.), но и относительных (в %):

- Чтобы провести анализ, следует выбрать 2-3 квартала или года. Абсолютные (или относительные) величины последовательно сравниваются с аналогичными индикаторами более поздних периодов.

- Горизонтальный анализ дает возможность оценить, улучшились или ухудшились производственные показатели в сравнении с позапрошлым и прошлым годом.

Приведение ретроспективной информации в сопоставимый вид

Составляя бухгалтерский баланс за три года, можно столкнуться с существенным изменением порядка учета имущества в компании в последнем отчетном периоде. В этой ситуации необходимо будет отразить данные таким образом, как будто последние изменения действовали в течение всего периода, за который составляется отчет. В этом случае в бухгалтерском балансе за 3 года ООО, АО, ПАО нужно образовавшиеся в результате пересчета суммы вписать по счету 84 «Нераспределенная прибыль (непокрытый убыток)».

Кроме того, обязательно составляется пояснительная записка, где указывается, в каких данных и по какой причине производились корректировки, расшифровываются их суммы. Малые предприятия могут не производить подобный пересчет на основании п. 15.1 ПБУ 1/2008.

Вертикальный анализ баланса (структурный). Примеры с выводами

Основную информацию о вертикальном анализе бухгалтерских данных можно увидеть в приведенном ниже списке:

- Структурный анализ заключается в том, чтобы продемонстрировать структуру конечных сведений бух. отчетности в форме относительных показателей, выраженных в процентах. В результате исследования эксперт получает значения всех статей баланса в % к его итогу.

- Преимущество вертикального анализа перед горизонтальным заключается в том, что по абсолютным величинам сложно увидеть, положительная или отрицательная динамика наблюдается в работе компании. Относительные же величины, наоборот, позволяют с легкостью оценить, в худшую или лучшую стороны отклонились финансовые показатели, и в какой степени. Полученных выходных данных в относительных величинах не дадут провести некорректные сравнения, обусловленные влиянием различных внешних факторов, таких как инфляционный процесс.

- Данный способ анализа отличается от горизонтального тем, что вертикальный анализ сосредоточен на выбранном моменте и дает оценку положения фирмы на день оформления отчета. Метод применяется, когда необходимо:

- посмотреть, как в сравнении с предшествующими периодами изменились те или иные статьи бух. баланса;

- сравнить структуры капитала нескольких фирм либо предприятий разных сфер деятельности;

- узнать состав вне- и оборотного капитала;

- выяснить, уменьшился или увеличился размер заемного капитала фирмы;

- проверить, как изменилась структура пассивов и активов.

Суть использования структурного анализа баланса заключается в следующем:

- Итоговую сумму выручки при анализе отчета о финансовых результатах фирмы (форма №2) принимают равной 100%. Если исследуется бухгалтерский баланс, за 100% принимается итоговая сумма активов. Вертикальный анализ также пригоден для исследования отчета о движении денежных средств (форма №4) и об изменении капитала (форма №3).

- Все статьи баланса по отдельности рассчитываются как %-ная доля от 100% (т.е. от итоговой суммы активов или выручки). Чтобы это реализовать, аналитик должен выбрать период (год) деятельности анализируемой фирмы, после чего поделить каждую в отдельности строку баланса на валюту бух. баланса, а затем умножить результат на сто процентов (поскольку значение должно быть относительным, в %).

Вернемся к п.2 алгоритма, который был приведен над таблицей. Выясним, как были получены значения в таблице на примере оборотных активов:

- Для 1 января 2015 года:

- Для 1 января 2021 года:

- Увеличение активов в 2021 году в сравнении с прошлым годом:

Теперь, когда мы понимаем, как были подсчитаны данные в таблице, проанализируем ее и сделаем выводы:

- Незначительно снизился размер долгосрочной задолженности анализируемой компании.

- Величина собственного (акционерного) капитала составляет 50% суммы всего пассива (это свидетельствует о том, что фирма характеризуется средним уровнем стабильности).

- Краткосрочная задолженность составляет треть размера баланса и практически не меняется.

- Число объектов ОС уменьшается, т.к. некоторые из них выбывают из оборота.

- 63% активов приходится на оборотные средства, причем увеличение их доли стало следствием роста дебиторской задолженности (руководству компании следует задуматься о причинах ее роста).

Попробуем провести вертикальный анализ данных за 2 года работы предприятия в абсолютных и относительных величинах:

Вообще, толкованием набора выходных данных бухгалтерского баланса занимаются профессиональные финансовые аналитики и аудиторы, поскольку необходимо уметь видеть общую картину и делать выводы на основании комплексного исследования. Что можно сказать однозначно неспециалисту, глядя на полученную нами таблицу, так это что:

- у анализируемой фирмы не происходит изменений показателя собственных средств в виде уставного капитала, но объем имеющегося собственного капитала вырос на 8% благодаря наличию нераспределенной прибыли;

- фирма привлекла достаточно большой объем заемных средств, в Пассиве значится >60% кредиторской задолженности, но положительной стороной является уменьшение уровня займов в динамике;

- предприятие платежеспособно и достаточно устойчиво в финансовом плане, поскольку наблюдается приличный уровень денежных средств (48,22%);

- компания неграмотно выбирает контрагентов для сотрудничества, вероятнее всего нынешние партнеры неплатежеспособны, т.к. отмечается высокий уровень дебиторской задолженности;

- данные из таблицы указывают на то, что уровень дебиторской задолженности и запасов фирмы высокий, а потому внеоборотных активов меньше, чем оборотных (плохо то, что могут возникнуть лишние затраты на хранение запасов (логистику), а хорошо то, что менеджеры заботятся о вложении средств в бесперебойное производство).

Финансовая отчетность на практическом примере

Финансовая отчетность – информация о финансовом положении, результатах деятельности и изменениях в финансовом положении индивидуального предпринимателя или организации. Составить ее правильно и без ошибок поможет эксперт.

Целью бухгалтерского учета и финансовой отчетности является обеспечение заинтересованных лиц полной и достоверной информацией о финансовом положении, результатах деятельности и изменениях в финансовом положении индивидуальных предпринимателей (ИП) и организаций.

Отчетным периодом для годовой финансовой отчетности является календарный год начиная с 1 января по 31 декабря. Первый отчетный год для вновь созданной организации начинается с момента ее государственной регистрации по 31 декабря того же года.

Систему бухгалтерского учета и финансовой отчетности в РК регулирует Закон РК «О бухгалтерском учете и финансовой отчетности» от 28 февраля 2007 года № 234-III (далее – Закон о бухгалтерском учете).

Законом о бухгалтерском учете установлена обязанность всех ИП и юридических лиц вести бухгалтерский учет и составлять финансовую отчетность, за исключением ИП, соответствующих одновременно следующим условиям:

1) применяют в соответствии с налоговым законодательством РК специальные налоговые режимы на основе патента, упрощенной декларации;

2) не состоят на регистрационном учете по НДС;

3) не являются субъектами естественных монополий.

В Казахстане утверждены три стандарта, регламентирующих правила составления финансовой отчетности, которым должны следовать организации: Национальный стандарт финансовой отчетности (НСФО) либо по выбору: Международные стандарты финансовой отчетности (МСФО), Международные стандарты финансовой отчетности для предприятий малого и среднего бизнеса (МСФО для МСБ).

Финансовая отчетность, за исключением отчетности государственных учреждений, включает в себя:

1) бухгалтерский баланс;

2) отчет о прибылях и убытках;

3) отчет о движении денежных средств;

4) отчет об изменениях в капитале;

5) пояснительную записку.

Для того чтобы финансовая отчетность обеспечивала достижение своей главной цели – представление информации о финансовом положении, финансовых результатах и денежных потоках организации, она должна быть достоверной.

На практике составление финансовой отчетности начинается с проверки бухгалтерской оборотно-сальдовой ведомости за период. Необходимо убедиться, что все сальдо на постоянных счетах не имеют кредитовых остатков на активных счетах и дебетовых остатков на пассивных счетах на конец отчетного периода. Также необходимо проверить, что транзитные счета не имеют сальдо в конце отчетного периода и перенесены на постоянные счета.

Финансовая отчетность составляется на основе оборотно-сальдовой ведомости. За основу соответствия конкретных счетов статьям «Бухгалтерский баланс» и «Отчет о прибылях и убытках» (ОПУ) возможно взять пояснения к заполнению финансовой отчетности, утвержденные приказом министра финансов РК от 28 июня 2021 года № 404.

Пример

ТОО «А» является субъектом малого предпринимательства и составляет финансовую отчетность в соответствии с НСФО. Следует составить финансовую отчетность.

Оборотно-сальдовая ведомость ТОО «А» за 2018 год

тенге

Составим баланс с учетом соответствия счетов оборотно-сальдовой ведомости строкам финансовой отчетности.

Бухгалтерский баланс ТОО «А» на 31 декабря 2018 года

тенге

Отчет о прибылях и убытках составляем в соответствии транзитных счетов оборотно-сальдовой ведомости строкам финансовой отчетности.

Отчет о прибылях и убытках ТОО «А» за 2021 год

тенге

При составлении отчета о движении денежных средств необходимо проконтролировать соответствие сумм по строкам:

– сумма в строке 140 за предыдущий период в отчете о движении денежных средств должна соответствовать строке 010 баланса на начало отчетного периода;

– сумма в строке 150 за отчетный период в отчете о движении денежных средств должна соответствовать строке 010 баланса на конец отчетного периода.

Отчет о движении денежных средств ТОО «А» за 2021 год (прямой метод)

тенге

Для контроля правильности составления отчета об изменениях в капитале необходимо сверить суммы уставного капитала и нераспределенной прибыли в отчете и балансе на начало и конец отчетного периода.

Отчет об изменениях в собственном капитале ТОО «А» за 2018 год

тенге

Для того чтобы отчетность, составленная в соответствии с требованиями законодательства РК, соответствовала нормам МСФО, необходимо внести корректировки.

Возможных корректировок, связанных с различием требований МСФО и законодательства РК, огромное множество. Рассмотрим некоторые из них:

Перечень и формы годовой финансовой отчетности для публикации организациями публичного интереса разрабатываются и утверждаются уполномоченным органом (приказ министра финансов РК от 28 июня 2017 года № 404).

В соответствии с пунктом 7 статьи 19 Закона о бухгалтерском учете, организации публичного интереса обязаны сдавать в депозитарий финансовую отчетность в порядке, установленном Правительством РК, в срок до 31 августа года, следующего за отчетным.

Объем, формы и порядок составления финансовой отчетности государственных учреждений, за исключением Национального Банка РК, устанавливаются бюджетным законодательством РК.

Ответы на часто задаваемые вопросы по теме “Горизонтальный и вертикальный анализ баланса”

Вопрос: В чем преимущества и недостатки использования вертикального и горизонтального анализа бухгалтерской отчетности?

Ответ: Положительной стороной горизонтального анализа является возможность проведения оценки динамики финансовых показателей по годам. Существенным же недостатком становится тот факт, что данный вид анализа мало пригоден для оценки финансового состояния и принятия решений менеджерами – это скорее способ диагностики. Что касается вертикального анализа, он дает возможность отслеживания изменений в структуре А и П фирмы, однако также не позволяет оценивать ее финансовое состояние.