Актив баланса – это часть бухгалтерского баланса, содержащая данные об активах предприятия, то есть об его имуществе.

Актив баланса отражает имущество, имущественные права и денежные средства, сгруппированные по двум разделам:

- внеоборотные активы;

- оборотные активы.

Внутри этих разделов активы перечисляются по мере возрастания ликвидности: чем ниже какой-то актив, тем выше его ликвидность.

Итог раздела «актив баланса» называют также итого баланса или валютой баланса.

Зачем директору разбираться в бухгалтерской отчетности

Руководитель отвечает за все, что происходит в его компании, в том числе и за бухгалтерский учет. Хотя составляет отчетность главбух или другой финансовый специалист, но заверяет ее именно директор. В действующей на сегодня форме баланса вообще не предусмотрена вторая подпись.

Естественно — руководитель должен понимать, что он подписывает и уметь выявлять сомнительные места в отчете.

Кроме того, на стол к директору нередко попадают и бухгалтерские балансы других организаций. Дело в том, что при подписании договора с новым партнером бизнесмены обычно запрашивают подробную информацию о нем, которая включает и бухгалтерскую отчетность.

Конечно, отчеты контрагентов сначала будут анализировать финансисты компании. Но последнее слово при заключении контракта в любом случае остается за директором. Он должен взвесить все факторы, в том числе и самостоятельно изучить отчетность потенциального партнера, не полагаясь лишь на мнение подчиненных.

Рассматривать методику анализа будем на примере упрощенных форм бухгалтерской отчетности.

Действующая форма бухгалтерского баланса показывает данные на три даты: начало и конец отчетного, а также – начало предыдущего года. Форма № 2 также включает информацию за два года. Поэтому можно увидеть, как показатели изменяются в динамике

Бухгалтерский баланс (форма №1)

Отчет о финансовых результатах (форма №2)

Кому и зачем нужно читать баланс

Баланс — это основной бухгалтерский отчет объемом всего в несколько страниц. В нём нет иллюстраций и мало текста, он заполнен множеством цифр. Тем не менее умеющим его читать скрытая в цифрах информация приносит немало пользы.

Этот документ внимательно изучает огромное количество людей (руководители и собственники компаний, инвесторы, банкиры, налоговики и другие заинтересованные лица). Баланс не является коммерческой тайной, может публиковаться в печати для всеобщего обозрения и доступен любому человеку.

Построчный порядок заполнения бухгалтерского баланса с примерами вы найдете в Путеводителе от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Зачем читать баланс? Ответ очевиден: чтобы принимать верные финансовые решения. И при этом не важно, составлен он по традиционной форме или по упрощенной — полезность добытой из него информации от этого не уменьшается.

О том, у кого есть возможность составлять упрощенную отчетность, читайте в этой статье.

Чтение баланса не требует высшего финансового образования, но без определенных знаний и приемов не обойтись.

Актив баланса

Начнем рассматривать баланс с актива. В этом разделе отражены ресурсы компании, которые она может использовать для ведения бизнеса. Активы расположены в порядке убывания ликвидности, т.е. возможности их быстро реализовать и получить деньги (лат. liquidus — «перетекающий).

Внеоборотные активы или основные средства (стр. 1150) – недвижимость, оборудование, транспорт и т.п.

Если ваше предприятие не покупало и не продавало основные средства за два предыдущих года, то этот показатель будет незначительно (в среднем на несколько процентов в год) снижаться за счет амортизации. Именно такой вариант рассмотрен в примере.

Если же такие покупки были, то показатель внеоборотных активов на последнюю отчетную дату должен быть выше, чем за предыдущие.

Если вы рассматриваете баланс сторонней компании, то наличие существенных основных средств – это один из показателей, которые говорят о надежности потенциального партнера.

Конечно, это не значит, что с контрагентами, у которых показатели по строке 1150 — небольшие или нулевые, вообще не надо работать. Например, немало вполне успешных торговых или транспортных компаний активно пользуются арендованными помещениями или автомобилями.

Нематериальные активы (стр. 1170) — патенты, лицензии и т.п. Они также подлежат амортизации и отражаются в балансе по тем же правилам, что и основные средства. В нашем примере их нет, потому что мы рассматриваем баланс малого предприятия, для которого этот вид активов не очень характерен.

Запасы (стр. 1210) включают в себя товары, готовую продукцию, сырье, незавершенное производство.

Их рост в динамике не должен превышать темпов роста выручки, иначе это говорит о том, что эффективность использования ресурсов компании снижается.

Чтобы определить среднегодовой размер запасов, нужно сложить данные на начало и конец года и разделить сумму на 2. Таким же образом определяются среднегодовые показатели и по другим статьям баланса.

Конечно, для более точного определения среднегодовых цифр лучше использовать значения на начало каждого месяца. Но мы сейчас говорим об анализе по данным стандартного баланса, а в нем помесячной информации нет.

Внеоборотные активы

Внеоборотные активы — это активы (имущество), которые не расходуются в производственном процессе в одном обороте или в течение года. Сюда входят следующие активы:

| Строка | Вид внеоборотных активов |

| 1110 | Нематериальные активы |

| 1120 | Результаты исследований и разработок |

| 1130 | Нематериальные поисковые активы |

| 1140 | Материальные поисковые активы |

| 1150 | Основные средства |

| 1160 | Доходные вложения в материальные ценности |

| 1170 | Финансовые вложения |

| 1180 | Отложенные налоговые активы |

| 1190 | Прочие внеоборотные активы |

Пример

З2018 = (1820 + 1650) / 2 = 1735 тыс. руб.

З2019 = (1650 + 1800) / 2 = 1725 тыс. руб.

З2019 / З2018 = 1725 / 1735 = 99%

В2019 / В2018 = 28000 / 20000 = 140%

Выручка существенно выросла, а запасы остались практически на одном уровне. Это говорит о том, что компания стала использовать их намного более эффективно.

Дебиторская задолженность (стр. 1230) – это долги перед компанией. В первую очередь речь идет о покупателях, но также могут быть и другие виды задолженностей, например:

- поставщиков по выданным авансам;

- бюджета по переплате налогов;

- персонала по подотчетным суммам.

Лучше всего – когда «дебиторка» снижается. Если же она растет, то темпы роста должны быть ниже, чем у выручки.

Также желательно, чтобы дебиторская задолженность не превышала кредиторскую (стр. 1520).

Пример

ДЗ2018 = (1300 + 1500) / 2 = 1400 тыс. руб.

ДЗ2019 = (1500 + 1400) / 2 = 1450 тыс. руб.

КЗ2018 = (1900 + 260 + 1820 + 216) / 2 = 2098 тыс. руб.

КЗ2019 = (1820 + 216 + 1580 + 40) / 2 = 1828 тыс. руб.

Дебиторская задолженность растет, но незначительно (1450 / 1400 — 1400 = 4%). Это намного меньше темпов роста выручки (40%). Кроме того, она существенно ниже кредиторской задолженности. Это говорит о том, что система управления долгами в компании работает эффективно (при условии, что кредиторская задолженность гасится без просрочек).

Денежные средства (стр. 1250) – это очень быстро меняющийся показатель. Многие компании практически полностью расходуют все поступающие деньги, поэтому и цифра по этой статье может быть небольшой. Но если организация своевременно рассчитывается по своим обязательствам, то минимальный остаток на счете на конец периода не говорит о проблемах с финансами компании.

Структура активов (доля в итоге баланса), в процентах

Структура активов.

Активы предприятия разделяют на 2 большие группы:

- внеоборотные активы (иммобилизованные средства), срок эксплуатации которых более 12 мес.;

- оборотные активы (мобильные средства), срок эксплуатации которых не превышает 12 мес.

К внеоборотным активам относятся: стоимость основных средств, нематериальных активов; незавершенное строительство, долгосрочные финансовые вложения, доходные вложения в материальные ценности, отложенные налоговые и прочие внеоборотные активы.

Основные средства приобретаются для долгосрочного использования предприятием.

В состав оборотных (текущих) активов включают: наличные деньги, ценные бумаги, дебиторскую задолженность, запасы товарно-материальных ценностей и затраты. Эти активы являются оборотными в том понимании, что они находятся в постоянном цикле превращения их в денежные средства и поэтому играют большую роль в получении прибыли. Те оборотные активы, которые легко преобразовать в наличные средства, являются легко реализуемыми активами. К ним относятся, кроме денежных средств, ценные бумаги и краткосрочная дебиторская задолженность. Запасы — это медленно реализуемые активы. Внеоборотные активы и долгосрочную дебиторскую задолженность относят к труднореализуемым активам.

Средства предприятия могут использоваться во внутреннем обороте и за его пределами, будучи иммобилизованными в доходные вложения в материальные ценности, дебиторскую задолженность, ценные бумаги или инвестированными в оборот других предприятий.

Анализ структуры активов — анализ величины, структуры и соотношения фиксированных и оборотных активов предприятия и динамики их элементов. Анализ структуры активов показывает:

- Величину текущих и постоянных активов;

- Статьи, растущие опережающими темпами;

- Долю замороженных активов в запасах и дебиторской задолженности.

| Статья баланса | код строки | 2011 | 2012 | 2013 | Изменение доли в итоге баланса, % |

| I. Внеоборотные активы | |||||

| Нематериальные активы | 1110 | Строка 1110 делить на строку 1600 | Строка 1110 делить на строку 1600 | И так далее | Значение последнего года минус значение первого года |

| Результаты исследований и разработок | 1120 | Строка 1120 делить на строку 1600 | И так далее | ||

| Нематериальные поисковые активы | 1130 | И так далее | |||

| Материальные поисковые активы | 1140 | ||||

| Основные средства | 1150 | ||||

| Доходные вложения в материальные ценности | 1160 | ||||

| Долгосрочные финансовые вложения | 1170 | ||||

| Отложенные налоговые активы | 1180 | ||||

| Прочие внеоборотные активы | 1190 | ||||

| Итого по разделу I | 1100 | ||||

| II. Оборотные активы | |||||

| Запасы | 1210 | ||||

| Налог на добавленную стоимость по приобретенным ценностям | 1220 | ||||

| Дебиторская задолженность | 1230 | ||||

| Финансовые вложения | 1240 | ||||

| Денежные средства | 1250 | ||||

| Прочие оборотные активы | 1260 | ||||

| Итого по разделу II | 1200 | ||||

| Баланс | 1600 |

Расчёт структуры активов предприятия онлайн бесплатно

Финансовый анализ:

- I. ВНЕОБОРОТНЫЕ АКТИВЫ Внеоборотные активы – имущество, используемое в деятельности предприятия более года, Его стоимость частями переносится на стоимость готовой продукции Признак активов — способность приносить организации доходы.…

- II. ОБОРОТНЫЕ АКТИВЫ Оборотные активы – имущество, используемое в деятельности предприятия менее года либо используется в одном производственном цикле, который также не превышает одного года. Его стоимость целиком…

- IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Раздел IV. Долгосрочные обязательства — это четвёртый раздел баланса. При этом он же — второй раздел пассива баланса, в котором показывают источники финансирования имущества. И…

- Пассив бухгалтерского баланса Пассив бухгалтерского баланса — это вторая часть бухгалтерского баланса. Она содержит список тех финансовых ресурсов, которые были использованы для приобретения имущества, то есть активов, которые…

- Основные показатели деятельности предприятия Основные показатели деятельности предприятия — это показатели, позволяющие судить о нескольких вещах: О размере предприятия и масштабах его деятельности Об уровне доходов и расходов Об…

- Абсолютные экономические показатели деятельности предприятия Абсолютные экономические показатели деятельности предприятия — это показатели, позволяющие судить о нескольких вещах: О размере предприятия и масштабах его деятельности Об уровне доходов и расходов…

- Актив бухгалтерского баланса Актив баланса – это часть бухгалтерского баланса, содержащая данные об активах предприятия, то есть об его имуществе. Актив баланса отражает имущество, имущественные права и денежные средства,…

- III. КАПИТАЛ И РЕЗЕРВЫ Раздел III «Капитал и резервы» — это третий раздел баланса. Но что важней — это первый раздел финансовых источников, то есть пассива баланса. Этим он…

- V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Раздел V. Краткосрочные обязательства — это пятый раздел баланса. При этом он же — третий раздел пассива баланса, в котором показывают источники финансирования имущества. И…

- Относительные экономические показатели деятельности предприятия Относительные показатели деятельности предприятия — это показатели, позволяющие судить об эффективности работы Исходные данные для подготовки таких показателей можно взять из баланса и отчёта о…

Пассив баланса

В пассиве баланса перечислены те источники средств, за счет которых компания финансирует свои активы.

Статья «Капитал и резервы» (стр. 1300) для большинства ООО состоит из двух частей:

- Уставный капитал – это средства, которые учредители вложили при создании бизнеса. По закону для ООО он должен быть не меньше 10 тыс. руб., а для публичного акционерного общества – не меньше 100 тыс. руб. Чем больше уставный капитал – тем надежнее компания в глазах контрагентов, банков, инвесторов и т.п.

- Нераспределенная прибыль – это та часть прибыли компании, которую учредители решили оставить в обороте.

Если уставный капитал не менялся, и владельцы компании не получали дивидендов, то разность между показателями по строке 1300 на начало и конец года будет равна финансовому результату. Именно такой случай рассмотрен в нашем примере

Изменение капитала за 2021 и 2021 годы

К2018 = 2024 – 1640 = 384 тыс. руб.

К2019 = 2480 – 2024 = 456 тыс. руб.

Эти суммы равны чистой прибыли компании по форме № 2 за 2021 и 2019 годы соответственно.

Статья «Долгосрочные заемные средства» (стр. 1410) включает в себя все кредиты и займы, полученные на срок более года.

Статья «Краткосрочные заемные средства» (стр. 1510) объединяет «короткие» кредиты и займы, т.е. полученные менее, чем на год.

Само по себе наличие заемных средств и рост их суммы еще не говорит о том, что у предприятия появились проблемы. Однако если долги по кредитам растут, а выручка — остается на месте или даже падает, то это должно вызвать беспокойство. Скорее всего, в этом случае деньги банка не вкладываются в развитие, а идут на «затыкание дыр».

В нашем примере выручка растет, а сумма задолженности по кредитам – снижается. Это говорит об эффективном использовании заемных средств.

В статье «Другие долгосрочные обязательства» (стр. 1450) также перечислены долги компании со сроком погашения более года. Но здесь речь идет обо всех других подобных задолженностях (кроме банков), например – по долгосрочным контрактам с поставщиками.

Статьи «Кредиторская задолженность» (стр. 1520) и «Другие краткосрочные обязательства (стр. 1550) включают в себя все «небанковские» долги организации с коротким сроком погашения.

Здесь представлены не только задолженности перед контрагентами, но и текущие долги по налогам, зарплате, подотчетным суммам и т.п.

Краткосрочная кредиторская задолженность должна быть не ниже «дебиторки» и не должна расти более быстрыми темпами, чем выручка. В нашем примере «кредиторка» даже снижается, а выручка – растет.

Оборотные активы

Оборотные активы — это активы (имущество), которые расходуются в производственном процессе в одном обороте или в течение года. Сюда входят следующие активы:

| Строка | Вид оборотных активов |

| 1210 | Запасы |

| 1220 | Налог на добавленную стоимость по приобретенным ценностям |

| 1230 | Дебиторская задолженность |

| 1240 | Финансовые вложения (за исключением денежных эквивалентов) |

| 1250 | Денежные средства и денежные эквиваленты |

| 1260 | Прочие оборотные активы |

Итого актива баланса (строка 1600 баланса) должно соответствовать итогу пассива баланса (строка 1700 баланса). То есть должно выполняться балансовое равенство (активы должны быть равны пассивам).

Это равенство возникает, поскольку в активе баланса — показано имущество. А в пассиве баланса — финансы, на которые оно было приобретено.

Анализ актива баланса в совокупности с анализом пассива баланса и отчёта о финансовых результатах можно провести тут: анализ финансового состояния предприятия.

С уважением, Александр Крылов,

Финансовый анализ:

- I. ВНЕОБОРОТНЫЕ АКТИВЫ Внеоборотные активы – имущество, используемое в деятельности предприятия более года, Его стоимость частями переносится на стоимость готовой продукции Признак активов — способность приносить организации доходы.…

- Пассив бухгалтерского баланса Пассив бухгалтерского баланса — это вторая часть бухгалтерского баланса. Она содержит список тех финансовых ресурсов, которые были использованы для приобретения имущества, то есть активов, которые…

- III. КАПИТАЛ И РЕЗЕРВЫ Раздел III «Капитал и резервы» — это третий раздел баланса. Но что важней — это первый раздел финансовых источников, то есть пассива баланса. Этим он…

- II. ОБОРОТНЫЕ АКТИВЫ Оборотные активы – имущество, используемое в деятельности предприятия менее года либо используется в одном производственном цикле, который также не превышает одного года. Его стоимость целиком…

- Горизонтальный и вертикальный анализ баланса и отчёта о финансовых результатах (о прибылях и убытках) Доброго дня, мой дорогой читатель. В этой статье рассмотрим такую тему как горизонтальный и вертикальный анализ баланса и отчёта о финансовых результатах (о прибылях и…

- V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Раздел V. Краткосрочные обязательства — это пятый раздел баланса. При этом он же — третий раздел пассива баланса, в котором показывают источники финансирования имущества. И…

- IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Раздел IV. Долгосрочные обязательства — это четвёртый раздел баланса. При этом он же — второй раздел пассива баланса, в котором показывают источники финансирования имущества. И…

- Абсолютные экономические показатели деятельности предприятия Абсолютные экономические показатели деятельности предприятия — это показатели, позволяющие судить о нескольких вещах: О размере предприятия и масштабах его деятельности Об уровне доходов и расходов…

- Основные показатели деятельности предприятия Основные показатели деятельности предприятия — это показатели, позволяющие судить о нескольких вещах: О размере предприятия и масштабах его деятельности Об уровне доходов и расходов Об…

- Анализ финансового состояния предприятия Здравствуйте. На этой странице находится обновлённый сервис для бесплатного анализа финансового состояния предприятия онлайн. В 2019-2020 изменились некоторые строки в отчёте о финансовых результатах, поэтому…

Анализ финансовых коэффициентов

Чтобы сделать выводы о финансовом положении компании, нужно не только проанализировать абсолютные показатели, но и рассчитать соотношения между ними, т.е. – коэффициенты. Их, как и абсолютные цифры, тоже надо изучать в динамике, чтобы сделать вывод о тенденциях развития бизнеса. Рассмотрим основные финансовые показатели, которые можно получить на основе данных бухгалтерской отчетности.

- Рентабельность – отношение чистой прибыли к выручке или активам. Для ее расчета используют не только баланс, но и другую основную бухгалтерскую форму — отчет о финансовых результатах.

Рентабельность продаж:

Рп = ЧП / В

Рентабельность активов:

Ра = ЧП / А

Если компания работает успешно, то у нее должны расти не только выручка и чистая прибыль, но и процент рентабельности.

Что входит в баланс предприятия?

Баланс предприятия содержит данные об активах. Их перечень зависит от вида деятельности, но в основном это:

- наличные средства;

- мелкая касса;

- дебиторская задолженность по счетам;

- материально-производственные запасы;

- оборудование;

- земля;

- здания;

- авансовые платежи за товар;

- предоплата за страхование.

Сведения об активах отражают финансовое положение фирмы, что важно для потенциальных инвесторов и банков, в которые компания обращается за кредитом.

Также фирма собирает сведения о пассивах. Это могут быть:

- кредиторская задолженность по счетам;

- задолженность по заработной плате;

- налоговая задолженность;

- проценты по кредитам;

- подлежащие оплате расходы;

- оплата труда временных работников;

- лизинговые соглашения на оборудование.

Основная сумма платежей по кредиту включается в баланс предприятия только за отчетный период, так же, как и сумма выплаты по лизингу.

Также существуют другие активы и пассивы, в зависимости от рода деятельности организации. Баланс типичного предприятия будет включать практически все указанные пункты. Баланс предприятия является отражением финансового положения компании, поэтому магазин должен вести учет всех активов и пассивов.

Пример

| Период | Выручка | Чистая прибыль | Рентабельность продаж |

| 2018 | 20000 | 384 | 1,9% |

| 2019 | 28000 | 456 | 1,6% |

| Период | Активы | Чистая прибыль | Рентабельность активов |

| 2018 | 4605 | 384 | 8,3% |

| 2019 | 4555 | 456 | 10,0% |

Из таблиц видно, что, хотя абсолютная прибыль и выросла, но процент рентабельности продаж несколько снизился. Руководству компании нужно обратить внимание на структуру затрат.

А вот рентабельность активов существенно увеличилась, т.е. эффективность использования ресурсов компании в целом – растет.

- Структура капитала. Ее характеризует коэффициент автономии — отношение собственного капитала к активам.

КА = СК / А

В упрощенной структуре баланса собственный капитал – это строка 1300 «Капитал и резервы». Активы – это итог баланса, т.е. значение строки 1600.

Иногда в экономической литературе можно встретить указание на то, что нормативное значение КА не должно быть ниже 0,5. Т.е. владельцы бизнеса должны финансировать компанию за счет собственных средств не менее, чем наполовину.

Однако такой подход во многих случаях напоминает измерение «средней температуры по больнице». Многое зависит от специфики бизнеса, в первую очередь – от сферы деятельности.

Если речь идет о торговой фирме, то КА может быть и ниже, достигая 0,3. Такие компании часто арендуют помещения и оборудование, а товар берут под реализацию.

Для сложных высокотехнологичных производств ситуация будет обратной. Владельцы подобных компаний обычно стараются приобрести оборудование и производственные помещения в собственность. Ведь в такой ситуации любые проблемы с арендодателями и необходимость переезда могут надолго парализовать бизнес.

Но в любом случае не следует слишком завышать КА – до 0,7 — 0,8 и более. Это, конечно, повышает финансовую стабильность, но лишает компанию потенциального дохода от использования заемных средств.

Как правильно составить бухгалтерский баланс

Данный отчет составляется за месяц, за квартал, за год.

Обратите внимания:

- При составлении баланса на момент отчетного периода перед налоговой, обязательно проведите инвентаризацию;

- Если есть расхождение при составлении отчета в каких-либо данных, то в этом случае обязательно оставляйте пояснительные записки. А те цифры, которые не сошлись, внесите в баланс, для проведения реформации.

При составлении бухгалтерского баланса необходимо опираться на ПБУ 4/99. Также согласно приказу Министерства финансов от 22.07.2003 года все отчеты составляются строго в тысячах или миллионах. В учетной политике предприятия должна быть прописана информация о том, как будут производиться округление цифр.

В тех строках, в которые не будет ничего вписываться, обязательно нужно поставить прочерки. Та сумма, которая считается убытком, не пишется с минусом, она просто пишется в скобках.

Обратите внимание и на то, что суммы, которые есть на начало периода и на конец, обязательно должны сходиться. В случае если на момент составления баланса в государственной политике произошли изменения, то делайте отчет согласно новых правил, но при этом обязательно оставляйте пояснительные записки.

Пример

| Дата | Собственный капитал | Активы | КА |

| 31.12.2017 | 1640 | 4600 | 0,36 |

| 31.12.2018 | 2024 | 4610 | 0,44 |

| 31.12.2019 | 2480 | 4500 | 0,55 |

Из таблицы видно, что КА стабильно растет и достигает на последнюю отчетную дату усредненного нормативного значения.

- Платежеспособность. Основной показатель, который характеризует способность компании рассчитываться по своим обязательствам – это коэффициент общей ликвидности. Он равен отношению оборотных активов к краткосрочным пассивам

КЛо = ОА / КП

Оборотные активы – это сумма запасов, дебиторской задолженности и денежных средств.

ОА = стр. 1210 + стр. 1230 + стр. 1250

Краткосрочные пассивы – это сумма всех краткосрочных задолженностей предприятия.

КП = стр. 1510 + 1520 + стр. 1550

Норматив КЛо может меняться от 1 до 2,5. Т.е. даже в самом крайнем случае долги с коротким сроком погашения должны полностью покрываться за счет ликвидных активов.

И здесь тоже многое зависит от направления работы компании. Торговые фирмы могут допускать снижение КЛо до величин, немного превышающих 1, т.к. их товарные запасы обычно легко продать в случае необходимости.

Производственным предприятиям реализовать остатки на складе обычно сложнее, поэтому и КЛо для них должен быть выше, примерно в диапазоне 1,5 – 2,5. Но слишком увеличивать этот коэффициент тоже не нужно, т.к. при этом ресурсы в запасах.

Как читать бухгалтерский баланс

Сейчас смотрят: 1584

Каждый год предприятие составляет годовую итоговую финансовую отчетность – бухгалтерский баланс и отчет о прибылях и убытках. В этой статье мы рассмотрим, как читать бухгалтерский баланс, а вот в этой статье, Вы можете изучить как читать отчет о прибылях и убытках.

БУХГАЛТЕРСКИЙ БАЛАНС

Бухгалтерский баланс содержит информацию о финансовом состоянии и результатах деятельности предприятия на определенный момент времени. Из бухгалтерского баланса можно узнать, откуда поступили вложенные в данный бизнес средства и куда они были размещены на момент составления баланса.

Бухгалтерский баланс отражает все операции, производимые в ходе хозяйственной деятельности предприятия, поэтому, для его анализа, важно правильно читать бухгалтерский баланс.

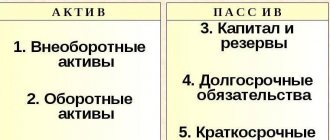

Бухгалтерский баланс состоит из двух разделов: актива и пассива. Они, в свою очередь, подразделяются еще на разделы. Давайте их рассмотрим.

АКТИВЫ

Активы – это все материальные ресурсы, имеющие денежную стоимость и находящиеся в распоряжении предприятия. Активы подразделяются на материальные и нематериальные активы.

Материальные активы – это имущество предприятия (например, здания, оборудование, машины, автомобили, запасы сырья).

Под нематериальными активами понимается – владение каким-либо правом (например, патентом или правом на получение прибыли в будущем).

Все включенные в бухгалтерский баланс активы имеют денежную оценку. Однако такие важные факторы, как управленческие способности персонала, хорошие производственные отношения и моральное состояние, нельзя включить в бухгалтерский баланс.

Актив баланса включает следующие разделы:

Внеоборотные активы имеют достаточно высокую стоимость и длительный срок использования предприятием (здания, сооружения, земля, машины, оборудование, транспортные средства и т.д).

Из-за того, что стоимость внеоборотных активов очень высока, ее не вычитают из прибыли в год приобретения, а распределяют на ожидаемый срок эксплуатации в виде амортизационных отчислений.

Оборотные активы – это денежная наличность и статьи баланса, которые можно быстро и легко перевести в наличные средства. Оборотные активы призваны обслуживать процессы производства и обращения. То есть, это те активы, которые можно быстро «обернуть» в деньги. Примером оборотных активов являются запасы готовой продукции и дебиторская задолженность (задолженность клиентов перед предприятием).

Кроме того, в этом разделе отражаются статьи, характеризующие величину НДС по приобретенным ценностям.

ПАССИВЫ

Пассивы – это финансовые обязательства предприятия. Они возникают при использовании кредитов или ссуд. В зависимости от срока погашения различают краткосрочные и долгосрочные обязательства.

Краткосрочные обязательства — это кредиторская задолженность, подлежащая погашению в течение одного года (задолженность торговым кредиторам, банковский овердрафт).

Долгосрочные обязательства – это кредиторская задолженность, подлежащая погашению более чем через один год. К долгосрочным обязательствам относятся: банковские кредиты, невыплаченные суммы по лизингу и т.д.

Пассив баланса состоит из трех разделов:

«Капитал и резервы» — отражает состав и структуру собственного капитала, включающего различные по своему экономическому содержанию, принципам формирования и использования источники финансовых ресурсов организации: уставный капитал, резервный и добавочный капитал, фонды специального назначения, нераспределенная прибыль отчетного года, непокрытый убыток прошлых лет и отчетного года.

«Долгосрочные обязательства» — предназначен для отражения задолженности на отчетную дату по долгосрочным кредитам банков и займам, полученным от других организаций и учреждений.

«Краткосрочные обязательства» — содержит информацию о состоянии расчетов по краткосрочным кредитам банков и займам, а также о наличии кредиторской задолженности и прочих краткосрочных пассивах. Сюда относятся статьи 98 «Доходы будущих периодов» и 96 «Резервы предстоящих расходов».

ПРИЗНАКИ «ХОРОШЕГО» БАЛАНСА

В общих чертах признаками «хорошего» баланса являются:

- валюта баланса в конце отчетного периода должна увеличиваться по сравнению с началом периода;

- темпы прироста (в %) оборотных активов должны быть выше, чем темпы прироста в процентах внеоборотных активов;

- собственный капитал организации в абсолютном выражени должен превышать заемный и (или) темпы его роста в процентах должны быть выше, чем темпы роста заемного капитала;

- темпы прироста дебиторской и кредиторской задолженности должны быть примерно одинаковы или кредиторской чуть выше;

- доля собственных средств в оборотных активах должна быть более 10%;

- в балансе должна отсутствовать статья «Непокрытый убыток», т.е. цифра по строке баланса 470 должны быть без скобок.

Для того, чтобы научиться анализировать финансовое состояние предприятия, я предлагаю Вам пройти онлайн курс обучения «Финансовый анализ предприятия».

До встречи на курсе!)

Пример

| Дата | Оборотные активы | Краткосрочные пассивы | КЛо |

| 31.12.2017 | 3480 | 2960 | 1,18 |

| 31.12.2018 | 3550 | 2586 | 1,37 |

| 31.12.2019 | 3500 | 2020 | 1,73 |

КЛо стабильно увеличивается и достигает на последнюю отчетную дату 1,73. Такой показатель позволяет обеспечить платежеспособность для компании из любой сферы деятельности.

Бухучет для начинающих от проводок до баланса: чтение бухгалтерского баланса на примере

Как прочитать бухгалтерский баланс на примере? Рассмотрим это на данных отчета ООО «Престиж».

| Наименование показателя | Код строки | На 31.12.2020 | На 31.12.2019 | На 31.12.2018 |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | ||||

| Основные средства | 1150 | 750 | 779 | 810 |

| Финансовые вложения | 1170 | 50 | – | – |

| II. ОБОРОТНЫЕ АКТИВЫ | ||||

| Запасы | 1210 | 112 | 118 | 116 |

| Дебиторская задолженность | 1230 | 56 | 49 | 51 |

| Денежные средства и денежные эквиваленты | 1250 | – | 10 | 12 |

| БАЛАНС | 1600 | 968 | 956 | 989 |

| III. КАПИТАЛ И РЕЗЕРВЫ | ||||

| Уставный капитал | 1310 | 10 | 10 | 10 |

| Резервный капитал | 1360 | 4 | 3 | 2 |

| Нераспределенная прибыль | 1370 | 511 | 478 | 315 |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||||

| Кредиторская задолженность | 1520 | 443 | 465 | 662 |

| БАЛАНС | 1700 | 968 | 956 | 989 |

Мимолетный взгляд на баланс — и первые выводы: компания не применяет ПБУ 18/02 — ОНА и ОНО в балансе отсутствуют (возможно, юрлицо имеет отношение к малому бизнесу). Валюта баланса за последние 3 года резко не изменялась (колебание 1–3%), заемные средства не привлекались, прибыль устойчиво росла, что свидетельствует о финансовой устойчивости организации.