- offline — система установлена на компьютере (копия на внешнем жестком диске или флешке);

- online — облачные технологии, работа с любого компьютера в нтернете.

Из таблицы выше видно, что к первой группе относятся такие программные продукты, как: СБИС++, 1С-Отчетность и Астрал Отчет. Со второй группой немного сложнее. Далеко не все онлайн-программы дают возможность доступа с любого устройства. Например, Контур.Экстерн позволяет сформировать и отправить декларацию по НДС прямо на своем портале в облачном режиме, однако получить доступ к информации можно только с того компьютера, на котором установлено средство криптографической защиты информации (СКЗИ). Поэтому Контур можно считать программой-online только условно. Полностью «облачные» программы — это Бухсофт, Мое Дело, Отчет.ру и Небо.

Для выбора спецоператора важно оценить соотношение предлагаемых функций и опций к их цене у аналогичных операторов. Более дорогие варианты обычно включают в себя дополнительные услуги, например, проверку декларации перед отправкой. Кроме того, пользователи даже могут получать нормативную базу для ведения учета и составления отчетности, а также консультации опытных бухгалтеров. Важную роль играет простота подключения и настройки, а также обратная связь с ФНС России. Ведь кроме самой отправки декларации по НДС необходимо получить от ФНС квитанцию о ее получении, а также другие требования и уведомления.

Проверяем электронную декларацию по НДС

Перед отправкой в ФНС необходимо осуществить проверку декларации: заполнена ли она по формату, выполняются ли контрольные соотношения, правильно ли указаны коды вида операции, также возможна проверка контрагентов на их благонадежность. Сам налогоплательщик может сделать это с помощью контрольных соотношений, которыми также пользуются налоговые органы во время камеральной проверки. Поэтому такое тестирование перед отправкой декларации в ИФНС позволит налогоплательщикам избежать предоставления некорректного отчета, содержащего ошибки, избавит от излишней переписки с налоговым органом и необходимости представлять уточненные декларации для исправления ошибок.

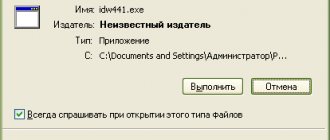

Конечно же, такие проверки осуществляются с помощью специализированных программ тестирования. При этом онлайн-сервис налоговой службы не предоставляет такой возможности. Среди наиболее понятных и удобных програам для электронной отправки деклараций по НДС в этом плане следует выделить Контур и Бухсофт — только у них протокол проверки отчетов содержит расшифровки, понятные для большинства пользователей. Например, Бухсофт отправляет такие расшифровки при тестировании декларации по НДС:

Очевидно, что даже начинающий пользователь сможет понять такие расшифровки и устранить все недочеты до момента поступления отчета по НДС в налоговую.

Как представить пояснения к декларации по НДС

Камеральная проверка уплаты НДС имеет свои особенности. Обратите внимание: срок камеральной проверки декларации по НДС сокращен до двух месяцев.

Большинство компаний по указанному налогу сдают электронную отчетность.

Как прописано в п. 3 ст. 33 НК РФ, запрошенные инспекцией пояснения к виртуальной декларации необходимо направить только в электронной форме по ТКС в утвержденном формате. Пояснения на бумаге не считаются представленными.

Если затребованные при «камералке» пояснения или уточненная декларация не представлены в 5-дневный срок, то последует штраф по ст. 129.1 НК РФ в размере 5 тыс. рублей, за повторный проступок в том же календарном году он вырастет до 20 тыс. рублей.

Недавно вышестоящий налоговый орган рассмотрел спор по вопросу уплаты 5-тысячного штрафа в пользу компании.

Она в марте получила требование о предоставлении пояснений к НДС-декларации за III квартал прошлого года. Пояснения были направлены в инспекцию вовремя по ТКС, но обычным письмом, к которому были прикреплены первичные документы.

Налоговики посчитали пояснения непредставленными, так как компанией не был соблюден формат письма, утвержденный Приказом ФНС РФ от 16.12.2016 № ММВ-7-15/[email protected] За это ей выставили штраф 5 тыс. рублей.

Вышестоящая налоговая инстанция отменила решение инспекции. Поскольку статья 88 НК РФ не предусматривает указаний на то, что неформализованные электронные пояснения не считаются представленными.

А статья. 129.1 Кодекса наказывает только за их непредставление, а не за нарушение электронного формата.

Поэтому компанию, направившую в ИФНС пояснения простым письмом по ТКС, нельзя привлечь к ответственности по ст. 129.1 НК РФ.

Примечание редакции:

данное решение поможет организациям, оказавшимся в подобных ситуациях, избежать штрафа без обращения в суд. Достаточно сослаться на него при появлении такой необходимости. Напомним, что требование о представлении пояснений к декларации по НДС будет направлено, если налоговики выявят противоречия, несоответствия между сведениями, содержащимися в декларации налогоплательщика и его контрагента или в журнале учета полученных и выставленных счетов-фактур. К требованию прилагается перечень операций, по которым установлены расхождения.

Алгоритм заполнения пояснений зависит от факта наличия ошибок в декларации, приведших к занижению налога.

Если такая ошибка закралась, надо подать «уточненку» (п. 1 ст. 81 НК РФ). Прилагать к ней пояснения, раскрывающие причину неточностей, или нет – решает сама организация, ведь НК РФ не запрещает и такой вариант представления документов.

Если компания уверена в правильности заполнения отчетности, то в пояснениях это надо донести до контролеров. К примеру, раскрыть причину расхождений между «прибыльной» базой и НДС-базой (могли присутствовать операции, освобожденные от НДС) или причину несоответствия данных книги покупок и книги продаж контрагента (после сверки с ним). При необходимости к пояснениям можно приложить копии первичных документов.

Обнаруженные в отчете неточности, не повлиявшие на расчет налога или не занизившие его уплату, не приводят к необходимости подачи «уточненки». Это надо отразить в пояснениях.

Требования ФНС

Налогоплательщик не только должен сдать НДС через интернет, также у него возникают следующие взаимосвязанные обязанности (п. 5.1 статьи 23 НК РФ ):

Такие пояснения налоговики могут затребовать в случае выявления в декларации ошибок и (или) противоречий между сведениями, содержащимися в представленных документах, либо несоответствия сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, и полученным им в ходе налогового контроля. Формат предоставления пояснений утвержден приказом ФНС России от 16.12.2016 N ММВ-7-15/[email protected] . При представлении указанных пояснений на бумажном носителе такие пояснения не считаются представленными. Если не обеспечить исполнение этих требований, ФНС может заблокировать операции по счету плательщика. Поэтому спецоператор должен предоставить такую возможность.

m.ppt.ru

Выбор формата документов для учета НДС: на бумажных носителях или в электронном виде

Счета-фактуры, исправления к счетам-фактурам, корректировочные счета-фактуры у одного налогоплательщика могут быть заполнены как в электронном виде, так и на бумажных носителях. Это связано с тем, что обмен электронными счетами-фактурами возможен только между теми налогоплательщиками, у которых имеются совместимые средства связи для организации электронного документооборота. Кроме этого, при технических неполадках, сбоях в ТКС и т.п. налогоплательщик выставляет счета-фактуры на бумажных носителях. При этом перевыставление указанных счетов-фактур в электронном виде не допускается (п.4 раздела II Приложения № 3 к Постановлению № 1137).

Счета-фактуры, составленные на бумажных носителях, должны быть подписаны (абз.1 п. 6 ст. 169 НК РФ):

— руководителем и главным бухгалтером организации (иными уполномоченными лицами);

— индивидуальным предпринимателем.

Счета-фактуры в электронном виде должны быть подписаны электронной цифровой подписью (абз.2 п. 6 ст. 169 НК РФ):

— руководителя организации (иного уполномоченного лица);

— индивидуального предпринимателя.

На заметку

Порядок выставления и получения счетов-фактур в электронном виде по телекоммуникационным каналам связи установлен Приказом Минфина РФ от 25.04.2011 № 50н.

Журналы учета, книги покупок и продаж ведутся у одного налогоплательщика либо на бумажных носителях, либо в электронном виде.

Журнал, книга покупок и книга продаж, составленные на бумажных носителях, до 20-го числа месяца, следующего за истекшим налоговым периодом:

а) должны быть подписаны руководителем организации (уполномоченным им лицом) или индивидуальным предпринимателем;

б) страницы каждого документа должны быть пронумерованы, прошнурованы и скреплены печатью организации.

Дополнительные листы книги покупок и книги продаж, составленные на бумажных носителях до 20-го числа месяца, следующего за истекшим налоговым периодом:

а) подписываются руководителем (уполномоченным им лицом) или индивидуальным предпринимателем;

б) прикладываются к книге покупок (книге продаж) за налоговый период, в котором был зарегистрирован счет-фактура (корректировочный счет-фактура) до внесения в него исправлений;

в) пронумеровываются с продолжением сквозной нумерации страниц книги покупок (книги продаж) за указанный налоговый период;

г) прошнуровываются, скрепляются печатью организации.

Журнал, книга покупок и книга продаж, дополнительные листы книги покупок и книги продаж, составленные в электронном виде:

должны быть подписаны электронной цифровой подписью руководителя организации (уполномоченного им лица) или индивидуального предпринимателя при передаче документа в налоговый орган в случаях, предусмотренных НК РФ.

Обратите внимание! Организация, реализующая (приобретающая) товары (работы, услуги, имущественные права) через обособленные подразделения, ведет журнал учета в целом по организации в общеустановленном порядке.

Порядок исчисления и срок сдачи НДС

НДС — налог, который в обязательном порядке должны рассчитывать хозсубъекты, применяющие общие правила налогообложения. В определенных ситуациях его придется считать и неплательщикам.

О том, когда для неплательщиков возникают такие ситуации, читайте в материале «Порядок возмещения НДС при УСН в 2017-2018 годах».

Порядок исчисления, как правило, не вызывает затруднений. При реализации товарно-материальных ценностей (ТМЦ) или услуг плательщик НДС увеличивает сумму продажи на ставку НДС, а входной налог принимает к вычету, уменьшая тем самым налог, начисленный при продаже. Фактически НДС рассчитывается с наценки. Например, компания купила ТМЦ за 11 800 руб. (10 000 — за товар и 1 800 — НДС), а продала их за 17 700 руб. (15 000 — за ТМЦ с наценкой и 2 700 руб. — НДС). Заплатить в бюджет необходимо разницу между налогом с реализации и входным налогом, то есть 900 руб. (2 700 руб. руб. – 1 800 руб.). Неплательщики налога вычетом пользоваться не вправе.

Информацию о входном НДС следует зафиксировать в книге покупок, а об исходящем — в книге продаж. Разница выводится в декларации по итогам квартала. Данные книг покупок и продаж входят в этот отчет составной частью. Декларацию необходимо передать в ФНС по месту учета налогоплательщика не позднее 25 числа следующего за отчетным кварталом месяца (п. 5 ст. 174 НК РФ).

ОБРАТИТЕ ВНИМАНИЕ! Декларацию плательщикам НДС можно отправлять в ИФНС только в электронном виде по защищенным каналам связи, предварительно заверив файл электронно-цифровой подписью. Неплательщики могут сдавать этот отчет и на бумаге.

В случае несвоевременной сдачи отчетности по НДС будут иметь место штрафные санкции в размере 5% от суммы налога за каждый месяц просрочки, но не меньше 1 000 руб. и не больше 30% от суммы налога (п. 1 ст. 119 НК РФ).

Ответственность

За непредставление в срок декларации по НДС предусмотрена ответственность по ст. 119 НК РФ. За каждый полный или неполный месяц просрочки декларации взыскивается штраф в размере 5 процентов не уплаченного в срок налога. Максимальный штраф – 30 процентов налога, не уплаченного в срок по опоздавшей декларации. Если же компания не вовремя уплатила налог либо нарушила срок сдачи «нулевой» декларации, то штраф будет взыскиваться в минимальном размере – 1 тыс. рублей. Не забудьте, что если налогоплательщик сдаст декларацию на бумаге, то она будет считаться непредставленной. В этом случае последует санкция по ст. 119 НК РФ.

Обратите внимание: ошибка в формате декларации по НДС штрафом не карается. В Постановлении Арбитражного суда Северо-Кавказского округа от 02.12.2016 № Ф08-9002/2016 судьи отметили, что п. 1 ст. 119 НК РФ предусматривает штраф за непредставление декларации как таковой. Нарушение формата декларации под эту норму не подпадает.

Налоговая декларация по НДС 2021 года

Новая форма декларации по НДС 2021 года утверждена приказом ФНС России от 20.12.16 № ММВ-7-3/[email protected] Налогоплательщики должны предоставлять новую форму декларации по налогу на добавленную стоимость, начиная с налогового периода за I квартал 2021 года.

Новая декларация по НДС 2021 года имеет несколько важных и существенных особенностей. В нашей сегодняшней публикации мы расскажем о том, какие изменения претерпела декларация по налогу на добавленную стоимость, в какие сроки ее необходимо сдавать, а также коснемся вопроса о том, как правильно заполнить бланк декларации по НДС 2021 года.

Сколько деклараций по НДС подавать в 2018 г.

Закончился отчетный квартал – есть 25 дней на сдачу декларации. Такое правило предписано статьей 174 НК РФ в пункте 5. Получается, что самой первой будет подана отчетная форма за 4 кв. 2021 года в срок до «25» января 2021 г. Далее для всех отчитывающихся поквартально отчетным периодом будет интервал с 1 января по 31 марта 2021 г. За него нужно будет подать форму строго до «25» апреля 2021 г.

ВАЖНО: фирмы и предприниматели, которые занимаются ввозом товаров, приобретенных в странах ЕАЭС, отчитываются по НДС каждый месяц, причем обязаны подать форму до 20 числа следующего месяца, как закончится отчетный, значит уже в 1 квартале текущего года у них будет целых 3 отчета – за дек. 17 (до 22.01.18г.), за янв. 18 (до 20.02.18г.), за февр. 18 (до 20.03.18г.).

Особенности отчета фирм из государств ЕЭС можно узнать из Договора о Евразийском союзе № 18 в пункте 20.

Изменения в декларации НДС с 2021 года

Начиная с 2015 года, в налоговой службе появилась автоматическая система. Цель данной системы состоит в том, чтобы находить расхождения в налоговых декларациях контрагентов. В соответствии с законом № 134-ФЗ , налоговая инспекция вправе требовать пояснений от налогоплательщика. Пояснениями в данной ситуации выступают счета-фактуры по сделкам.

Отметим, что на сегодняшний день все декларации по НДС налогоплательщики подают в электронном виде. С 2015 года по всей территории РФ начал работу единый информационный банк данных, который позволяет отслеживать несоответствие предоставленных сведений.

В декларации по НДС в 2021 году необходимо отражать сведения из книги покупок и книги продаж. Каждой строке из книги продаж и покупок должна соответствовать запись из книги контрагентов. Вне зависимости от объема, в декларации должны быть отражены все данные.

Посредники, которые могут быть плательщиками НДС или не являться таковыми, обязательно должны выставлять счет-фактуру . Соответствующая запись вносится в журнал полученных и выставленных счетов-фактур . При этом в налоговых документах данная сумма не отражается. Таким образом, покупатель имеет право сделать вычет. Правомерность такого действия отражают данные комитента.

НДС 20%: предоплата получена в 2021 году, доплата 2% – в 2021 году, отгрузка – в 2021 году

Новая ставка 20% применяется с 01.01.2019 независимо от даты и условий заключения договоров.

В соответствии с Федеральным законом от 03.08.2018 № 303-ФЗ с 1 января 2021 года производится изменение налоговой ставки НДС с 18% на 20% (с 18/118 на 20/120 и с 15,25% на 16,67%). Ставка НДС в размере 20% применяется в отношении товаров (работ, услуг), имущественных прав, отгруженных (выполненных, оказанных), переданных с 1 января 2021 года, в том числе и на основании договоров, заключенных до 01.01.2019 (письма Минфина России от 07.09.2018 № 03-07-11/64045, от 07.09.2018 № 03-07-11/64049, от 10.09.2018 № 03-07-11/64576, от 16.10.2018 № 03-07-11/74188).

ФНС России в письме от 23.10.2018 № СД-4-3/[email protected] уточнила, что новая ставка 20% применяется с 01.01.2019 независимо от даты и условий заключения договоров. Причем, по мнению ФНС России, изменение ставки НДС не требует внесения изменений в договоры, заключенные до 01.01.2019. В то же время стороны вправе уточнить порядок расчетов и стоимость реализуемых товаров (работ, услуг), имущественных прав.

Также в п. 1.1 письма налоговая служба разъяснила, что если предварительная оплата в счет предстоящей отгрузки товаров (выполнения работ, оказания услуг), передачи имущественных прав получена до 01.01.2019, то продавец с полученной суммы предоплаты исчисляет НДС по ставке 18/118. После отгрузки соответствующих товаров с 01.01.2019 продавец начисляет НДС по ставке 20% и заявляет налоговый вычет суммы НДС, ранее исчисленной с суммы предоплаты по налоговой ставке 18/118.

В случае, если по соглашению сторон покупатель производит с 01.01.2019 доплату НДС в размере 2%, то такую доплату не следует рассматривать в качестве дополнительной оплаты стоимости, с которой необходимо исчислять НДС по ставке 20/120, а следует признавать доплатой суммы налога. Поэтому продавцу при получении доплаты НДС в размере 2% следует выставить корректировочный счет-фактуру на разницу между показателем суммы налога по счету-фактуре, составленному ранее с применением налоговой ставки в размере 18/118, и показателем суммы налога, рассчитанной с учетом размера доплаты налога.

Таким образом, если продавец получил доплату НДС в размере 2% и выставил корректировочный счет-фактуру, то при отгрузке товаров (работ, услуг), имущественных прав начиная с 01.01.2019 исчисление НДС он производит по налоговой ставке 20%, а сумму НДС, исчисленную на основании корректировочного счета-фактуры, принимает к вычету с даты отгрузки соответствующих товаров (работ, услуг), имущественных прав в порядке, предусмотренном п. 6 ст. 172 НК РФ.

Причем продавец вправе также составить единый корректировочный счет-фактуру к двум и более счетам-фактурам, составленным ранее.

Порядок заполнения показателей корректировочного счета-фактуры приведен в Примере № 1 приложения к Письму.

Разница между суммами налога, указанная в корректировочном счете-фактуре, отражается по строке 070 в графе 5 налоговой декларации по НДС и учитывается при расчете общей суммы налога, исчисленной по итогам налогового периода. При этом по строке 070 в графе 3 налоговой декларации по НДС указывается цифра «0» (ноль).

С 01.10.2017 внесены изменения в формы и правила заполнения (ведения) счетов-фактур, книг покупок и книг продаж, журнала учета счетов-фактур, утв. постановлением Правительства РФ от 26.12.2011 № 1137.

Пример

В 2021 году организация ООО «Торговый дом» (продавец) заключила с организацией ООО «Одежда и обувь» (покупатель) договор поставки товаров на условиях полной предварительной оплаты.

16 ноября 2021 года продавец выставил покупателю счет для оплаты.

20 ноября 2021 года продавец получил от покупателя предварительную оплату в размере 177 000,00 руб. (в т. ч. НДС 18% — 27 000,00 руб.).

9 января 2021 года в связи с задержкой поставки товаров продавец и покупатель заключили дополнительное соглашение к договору, согласно которому стоимость товаров стала составлять 180 000,00 руб. (в том числе НДС 20% — 30 000,00 руб.).

11 января 2021 года продавец получил от покупателя доплату 2% НДС в размере 3 000,00 руб.

15 февраля 2021 года продавец отгрузил покупателю товары.

Выставление счета на оплату покупателю в 1С:Бухгалтерии 8 (ред. 3.0)

Для выполнения операции 1.1 «Выставление счета покупателю» (раздел Продажи — подраздел Продажи) необходимо с помощью кнопки Создать сформировать новый документ «Счет покупателю» (рис. 1).

Рис. 1

Получение предварительной оплаты от покупателя в 1С:Бухгалтерии 8 (ред. 3.0)

Для выполнения операции 2.1 «Учет предварительной оплаты от покупателя» на основании документа «Счет покупателю» (рис. 1) создается документ «Поступление на расчетный счет» с видом операции «Оплата от покупателя».

Показатели документа «Поступление на расчетный счет» заполняются автоматически на основании сведений документа «Счет покупателю».

Кроме того, в документе «Поступление на расчетный счет» необходимо указать (рис. 2):

в полях «По документу №» и «от» — номер и дату платежного поручения покупателя;

в поле «Сумма» — фактическую сумму перечисленной предоплаты.

Рис. 2

В результате проведения документа «Поступление на расчетный счет» будет сформирована бухгалтерская проводка (рис. 3):

по дебету счета 51 и кредиту счета 62.02 — на сумму денежных средств, поступивших продавцу от покупателя.

Рис. 3

В соответствии с п. 1, п. 3 ст. 168 НК РФ покупателю товаров, перечислившему сумму предоплаты, должен быть выставлен счет-фактура не позднее 5 календарных дней, считая со дня получения предоплаты.

Счет-фактура на полученную сумму предоплаты (операция 2.2 «Составление счета-фактуры на сумму предварительной оплаты»; 2.3 «Исчисление НДС с полученной предварительной оплаты») в программе формируется на основании документа «Поступление на расчетный счет» по кнопке Создать на основании (рис. 2). Автоматическое формирование счетов-фактур на авансы, полученные от покупателей, может производиться также с помощью обработки «Регистрация счетов-фактур на аванс» (раздел Банки и касса).

В новом документе «Счет-фактура выданный» (рис. 4) основные сведения будут заполнены автоматически по документу-основанию:

в поле «от» — дата составления счета-фактуры, которая по умолчанию устанавливается аналогичной дате формирования документа «Поступление на расчетный счет»;

в полях «Контрагент», «Платежный документ №» и «от» — соответствующие сведения из документа-основания;

в поле «Вид счета-фактуры» — значение «На аванс»;

в табличной части документа — сумма поступившей предоплаты, ставка НДС и сумма НДС соответственно.

Кроме того, автоматически будут проставлены:

в поле «Код вида операции» — значение «02», которое соответствует оплате, частичной оплате (полученной или переданной) в счет предстоящих поставок товаров (работ, услуг), имущественных прав (приложение к приказу ФНС России от 14.03.2016 № ММВ-7-3/[email protected]);

переключатель «Составлен» — переведен в положении «На бумажном носителе», если отсутствует действующее соглашение об обмене электронными счетами-фактурами, или «В электронном виде», если такое соглашение заключено;

флажок «Выставлен (передан контрагенту)» с указанием даты — если счет-фактура передан покупателю и подлежит регистрации. При наличии соглашения об обмене электронным счетами-фактурами до получения подтверждения оператора ЭДО флажок и дата выставления будут отсутствовать. Если дата передачи покупателю бумажного счета-фактуры отлична от даты составления, то ее необходимо скорректировать;

поля «Руководитель» и «Главный бухгалтер» — данные из регистра сведений «Ответственные лица». В случае если документ подписывают иные ответственные лица, например, на основании доверенности, то необходимо внести соответствующие сведения из справочника «Физические лица».

Для корректного составления счета-фактуры, а также правильного отражения документа в учетной системе необходимо, чтобы в поле «Номенклатура» табличной части документа было указано наименование (или обобщенное наименование) поставляемых товаров в соответствии с условиями договора с покупателем.

Данные сведения заполняются автоматически с указанием:

наименования конкретных номенклатурных позиций из документа «Счет покупателю» (рис. 1), если такой счет предварительно выставлялся;

обобщенного наименования, если в договоре с покупателем такое обобщенное наименование было определено.

Рис. 4

По кнопке Печать документа «Счет-фактура выданный» (рис. 4) можно перейти в просмотр формы счета-фактуры и далее выполнить его печать в двух экземплярах (рис. 5).

Согласно Правилам заполнения счета-фактуры, утв. постановлением Правительства РФ от 26.12.2011 № 1137, в счете-фактуре на полученную сумму предоплаты указываются:

в строке 5 — реквизиты (номер и дата составления) платежно-расчетного документа (пп. «з» п. 1 Правил заполнения);

в графе 1 — наименование поставляемых товаров (описание работ, услуг), имущественных прав (пп. «а» п. 2 Правил заполнения);

в графе 8 — сумма налога, исчисленная исходя из налоговой ставки, определяемой в соответствии с п. 4 ст. 164 НК РФ (пп. «з» п. 2 Правил заполнения);

в графе 9 — полученная сумма предварительной оплаты (пп. «и» п. 2 Правил заполнения);

в строках 3 и 4 и графах 2-6, 10 — 11 — прочерки (п. 4 Правил заполнения).

Рис. 5

В результате проведения документа «Счет-фактура выданный» формируется бухгалтерская проводка (рис. 6):

по дебету счета 76.АВ и кредиту счета 68.02 — на сумму НДС, исчисленную с поступившей суммы предоплаты от покупателя, в размере 27 000,00 руб. (177 000,00 руб. х 18/118).

Рис. 6

На основании документа «Счет-фактура выданный» вносится запись в регистр сведений «Журнал учета счетов-фактур» (рис. 7).

Несмотря на то, что с 01.01.2015 г. налогоплательщики, не являющиеся посредниками (экспедиторами, застройщиками), не ведут журнал учета полученных и выставленных счетов-фактур, записи регистра «Журнал учета счетов-фактур» используются для хранения необходимой информации о выставленном счете-фактуре.

Рис. 7

Документ «Счет-фактура выданный» регистрируется в регистре накопления «НДС Продажи» (рис. 8).

Рис. 8

На основании записей регистра «НДС Продажи» формируется книга продаж за IV квартал 2021 года (раздел Продажи — подраздел НДС) (рис. 9).

Рис. 9

Начисленная с полученной предоплаты сумма НДС отражается по строке 070 раздела 3 налоговой декларации по НДС за IV квартал 2018 года (утв. приказом Минфина России от 15.10.2009 № 104н) (раздел Отчеты — подраздел 1С-Отчетность — гиперссылка Регламентированные отчеты).

Получение доплаты 2% НДС в 1С:Бухгалтерии 8 (ред. 3.0)

Для выполнения операции 3.1 «Учет доплаты НДС от покупателя» на основании документа «Счет покупателю» (рис. 1) создается документ «Поступление на расчетный счет» с видом операции «Оплата от покупателя».

Показатели документа «Поступление на расчетный счет» заполняются автоматически на основании сведений документа «Счет покупателю».

Кроме того, в документе «Поступление на расчетный счет» необходимо указать (рис. 10):

в полях «По документу №» и «от» — номер и дату платежного поручения покупателя;

в поле «Сумма» — фактическую сумму полученной доплаты НДС.

Если по соглашению сторон покупатель производит в 2021 году доплату НДС в размере 2%, то такая доплата признается доплатой именно суммы налога (письмо ФНС России от 23.10.2018 № СД-4-3/[email protected]).

Рис. 10

В результате проведения документа «Поступление на расчетный счет» будет сформирована бухгалтерская проводка (рис. 11):

по дебету счета 51 и кредиту счета 62.02 — на сумму денежных средств, поступивших продавцу от покупателя в качестве доплаты 2% НДС.

Рис. 11

При получении в 2021 году доплаты НДС в размере 2% продавцу следует выставить корректировочный счет-фактуру на разницу между показателем суммы налога по счету-фактуре, составленному ранее с применением налоговой ставки в размере 18/118 (рис. 4), и показателем суммы налога, рассчитанной с учетом размера доплаты (письмо ФНС России от 23.10.2018 № СД-4-3/[email protected]).

Корректировочный счет-фактура на полученную сумму доплаты НДС (операции 3.2 «Составление корректировочного счета-фактуры на сумму доплаты НДС», 3.3 «Исчисление НДС с полученной доплаты») в программе формируется на основании документа «Поступление на расчетный счет» по кнопке Создать на основании (рис. 10).

В новом документе «Счет-фактура выданный» (рис. 12) основные сведения будут заполнены автоматически по документу-основанию:

в поле «от» — дата составления счета-фактуры, которая по умолчанию устанавливается аналогичной дате формирования документа «Поступление на расчетный счет»;

в полях «Контрагент», «Платежный документ №» и «от» — соответствующие сведения из документа-основания;

Кроме того, автоматически будут проставлены:

в поле «Код вида операции» — значение «02», которое соответствует оплате, частичной оплате (полученной или переданной) в счет предстоящих поставок товаров (работ, услуг), имущественных прав (приложение к приказу ФНС России от 14.03.2016 № ММВ-7-3/[email protected]);

переключатель «Составлен» — переведен в положении «На бумажном носителе», если отсутствует действующее соглашение об обмене электронными счетами-фактурами, или «В электронном виде», если такое соглашение заключено;

флажок «Выставлен (передан контрагенту)» с указанием даты — если счет-фактура передан покупателю и подлежит регистрации. При наличии соглашения об обмене электронным счетами-фактурами до получения подтверждения оператора ЭДО флажок и дата выставления будут отсутствовать. Если дата передачи покупателю бумажного счета-фактуры отлична от даты составления, то ее необходимо скорректировать;

поля «Руководитель» и «Главный бухгалтер» — данные из регистра сведений «Ответственные лица». В случае если документ подписывают иные ответственные лица, например, на основании доверенности, то необходимо внести соответствующие сведения из справочника «Физические лица».

Поскольку на сумму доплаты НДС выставляется корректировочный счет-фактура, необходимо в поле «Вид счета-фактуры» заменить установленное по умолчанию значение «На аванс» на новое значение «Корректировочный на аванс».

В измененной табличной части документа необходимо указать в графе «К счету-фактуре» реквизиты счета-фактуры на аванс (рис. 4), к которому составляется корректировочный счет-фактура. После этого автоматически будут заполнены стоимостные показатели табличной части, причем как «до изменения», так и «после изменения».

Рис. 12

По кнопке Печать документа «Корректировочный счет-фактура выданный» (рис. 12) можно перейти в просмотр формы корректировочного счета-фактуры и далее выполнить его печать в двух экземплярах (рис. 13).

В соответствии с Примером № 1, приведенным в приложении к письму ФНС России от 23.10.2018 № СД-4-3/[email protected], в корректировочном счете-фактуре на полученную в 2021 году сумму доплаты НДС указываются:

в графе 7 строки А (до изменения) — налоговая ставка 18/118;

в графе 7 строки Б (после изменения) — налоговая ставка 20/120;

в графе 8 строки А (до изменения) — сумма НДС в размере 27 000,00 руб., исчисленная с полученной суммы предварительной оплаты (177 000,00 руб. х 18/118);

в графе 8 строки Б (после изменения) — сумма НДС в размере 30 000,00 руб., являющаяся результатом сложения суммы НДС, исчисленной с полученной предварительной оплаты (177 000,00 руб. х 18/118), и суммы доплаты НДС (3 000,00 руб.);

в графе 8 строки В (увеличение) — разность показателей строк Б (после изменения) и А (до изменения), составляющая 3 000,00 руб. (30 000,00 руб. — 27 000,00 руб.);

в графе 9 строки А (до изменения) — сумма полученной предварительной оплаты в размере 177 000,00 руб.;

в графе 9 строки А (после изменения) — сумма полученной предварительной оплаты в размере 177 000,00 руб. и доплаты НДС в размере 3 000,00 руб.;

в графе 9 строки В (увеличение) — разность показателей строк Б (после изменения) и А (до изменения) в размере 3 000,00 руб., соответствующая сумме полученной доплаты.

Рис. 13

В результате проведения документа «Корректировочный счет-фактура выданный» формируется бухгалтерская проводка (рис. 14):

по дебету счета 76.АВ и кредиту счета 68.02 — на сумму поступившей доплаты 2% НДС в размере 3 000,00 руб.

Рис. 14

На основании документа «Корректировочный счет-фактура выданный» вносится запись в регистр сведений «Журнал учета счетов-фактур» для хранения необходимой информации о выставленном корректировочном счете-фактуре (рис. 15).

Рис. 15

Документ «Корректировочный счет-фактура выданный» регистрируется в регистре накопления «НДС Продажи» (рис. 16).

Рис. 16

На основании записей регистра «НДС Продажи» формируется книга продаж за I квартал 2021 года (раздел Продажи — подраздел НДС) (рис. 24).

Отгрузка товаров в 1С:Бухгалтерии 8 (ред. 3.0)

Для выполнения операций 4.1 «Учет выручки от продажи товаров»; 4.2 «Начисление НДС с отгрузки товаров»; 4.3 «Списание себестоимости проданных товаров»; 4.4 «Зачет предварительной оплаты» необходимо создать документ «Реализация (акт, накладная)» с видом операции «Товары (накладная)» на основании документа «Счет покупателю» (рис. 1) с помощью кнопки Создать на основании (рис. 17).

Перед проведением документа «Реализация (акт, накладная)» с видом операции «Товары» необходимо указать ставку НДС в размере 20% (графа «% НДС»). При этом сумма НДС (графа «НДС») и стоимость товаров с учетом НДС (графа «Всего») будут пересчитаны автоматически.

Рис. 17

В результате проведения документа будут сформированы бухгалтерские проводки (рис. 18):

по дебету счета 90.02.1 и кредиту счета 41.01 — на себестоимость реализованных товаров;

по дебету счета 62.02 и кредиту счета 62.01 — на сумму предоплаты и сумму доплаты налога, засчитываемую в счет оплаты отгруженных товаров с НДС, в размере 180 000,00 руб.;

по дебету счета 62.01 и кредиту счета 90.01.1 — на стоимость отгруженных товаров с НДС в размере 180 000,00 руб.;

по дебету счета 90.03 и кредиту счета 68.02 — на сумму НДС, начисленную при отгрузке товаров, в размере 30 000,00 руб. (150 000,00 руб. х 20%).

Рис. 18

Кроме того, будет внесена запись в регистр накопления «НДС Продажи» (рис. 19). На основании записей этого регистра формируется книга продаж за I квартал 2021 года.

Рис. 19

Согласно п. 3 ст. 169 НК РФ налогоплательщик обязан составить счет-фактуру при совершении операций, признаваемых объектом налогообложения (за исключением операций, не подлежащих налогообложению (освобождаемых от налогообложения) в соответствии со ст. 149 НК РФ. При совершении операций по реализации товаров (работ, услуг), имущественных прав лицам, не являющимся налогоплательщиками НДС, и налогоплательщикам, освобожденным от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, по письменному согласию сторон сделки счета-фактуры не составляются.

В соответствии с п. 3 ст. 168 НК РФ при реализации товаров (работ, услуг), передаче имущественных прав выставляются соответствующие счета-фактуры не позднее пяти календарных дней, считая со дня отгрузки товара (выполнения работ, оказания услуг).

Для создания счета-фактуры на отгруженные покупателю товары (операция 4.5 «Составление счета-фактуры на отгруженные товары») необходимо нажать на кнопку Выписать счет-фактуру внизу документа «Реализация (акт, накладная)» (рис. 17). При этом автоматически создается документ «Счет-фактура выданный», а в форме документа-основания появляется гиперссылка на созданный счет-фактуру.

В новом проведенном документе «Счет-фактура выданный» (рис. 20), который можно открыть по гиперссылке, все поля будут заполнены автоматически на основании данных документа «Реализация (акт, накладная)».

При этом в поле «Код вида операции» будет указано значение «01», которое соответствует отгрузке (передаче) или приобретению товаров (работ, услуг), имущественных прав (приложение к приказу ФНС России от 14.03.2016 № ММВ-7-3/[email protected]).

Рис. 20

По кнопке Печать документа «Счет-фактура выданный» (рис. 20) можно перейти в просмотр формы счета-фактуры и далее выполнить его печать в двух экземплярах (рис. 21).

Все реквизиты составленного счета-фактуры будут соответствовать Правилам заполнения счета-фактуры, утв. Постановлением № 1137. Так, согласно пп. «з» п. 1 Правил заполнения счета-фактуры, утв. Постановлением № 1137, в строке 5 счета-фактуры будут указаны реквизиты двух платежно-расчетных документов.

Рис. 21

В результате проведения документа «Счет-фактура выданный» вносится запись в регистр сведений «Журнал учета счетов-фактур» для хранения необходимой информации о выданном счете-фактуре (рис. 22).

Рис. 22

Также будут сформированы дополнительные записи в регистре накопления «НДС Продажи» для хранения информации о платежно-расчетных документах (рис. 23).

Рис. 23

На основании записи регистра «НДС Продажи» формируется запись книги продаж за I квартал 2021 года (раздел Продажи — подраздел НДС) (рис. 24).

ВНИМАНИЕ! Форма книги продаж приводится в соответствии с Проектом изменений в постановление Правительства РФ от 26.12.2011 № 1137.

Рис. 24

Суммы налога, исчисленные налогоплательщиком с сумм оплаты, частичной оплаты, полученных в счет предстоящих поставок товаров (работ, услуг), подлежат налоговому вычету с даты отгрузки соответствующих товаров (выполнения работ, оказания услуг), передачи имущественных прав в размере налога, исчисленного со стоимости отгруженных товаров (выполненных работ, о50казанных услуг), переданных имущественных прав, в оплату которых подлежат зачету суммы ранее полученной оплаты, частичной оплаты согласно условиям договора (при наличии таких условий) (п. 8 ст. 171 НК РФ, п. 6 ст. 172 НК РФ).

Для отражения операции 4.6 «Вычет НДС при отгрузке товаров и зачете предварительной оплаты» необходимо создать документ «Формирование записей книги покупок» (раздел Операции — подраздел Закрытие периода — гиперссылка Регламентные операции НДС) (рис. 25).

Автоматическое заполнение документа производится по кнопке Заполнить.

На закладке «Полученные авансы» будут отражены сведения о поступивших суммах предоплаты и доплаты, а также суммах НДС, исчисленный ранее с этих сумм и зачтенных в счет отгрузки соответствующих товаров.

Рис. 25

В результате проведения документа «Формирование записей книги покупок» вносится запись в регистр бухгалтерии (рис. 26):

по дебету счета 68.02 и кредиту счета 76.АВ — на суммы НДС, исчисленные при получении предоплаты и доплаты и предъявляемые к вычету после отгрузки соответствующих товаров, в оплату которых подлежат зачету суммы ранее полученной оплаты.

Рис. 26

Для регистрации документа «Счет-фактура выданный» в книге покупок предусмотрен регистр накопления «НДС Покупки» (рис. 27).

Рис. 27

На основании записей регистра «НДС Покупки» формируется книга покупок за I квартал 2021 года (раздел Покупки — подраздел НДС) (рис. 28).

При регистрации в книге покупок авансового счета-фактуры и корректировочного счета-фактуры будут указаны:

в графе 2 — код вида операции 22, который соответствует вычетам сумм налога, исчисленных налогоплательщиком с сумм оплаты, частичной оплаты, полученных в счет предстоящих поставок товаров (работ, услуг), имущественных прав (приложение к приказу ФНС России от 14.03.2016 № ММВ-7-3/[email protected]);

в графе 15 — вся сумма по счету-фактуре из графы 9 по строке «Всего к оплате» (рис. 5) (пп. «т» п. 6 Правил ведения книги покупок, утв. Постановлением № 1137) и сумма по корректировочному счету-фактуре из графы 9 по строке «Всего увеличение» (рис. 1);

в графе 16 — сумма НДС, которую продавец предъявляет к налоговому вычету (пп. «у» п. 6 Правил ведения книги покупок, утв. Постановлением № 1137).

Рис. 28

Суммы налога, начисленная при поступлении доплаты 2% НДС и при отгрузке товаров, а также сумма НДС, заявленная к налоговому вычету после отгрузки товаров и зачета поступившей суммы предоплаты, будут отражены в разделе 3 декларации по НДС за I квартал 2021 года (утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/[email protected]):

по строке 010 — налоговая база в размере 150 000 руб. и сумма НДС, начисленная при реализации товаров, в размере 30 000 руб. (150 000,00 руб. х 20%);

по строке 070 — налоговая база в размере 0 руб. и сумма НДС в размере 3 000 руб. (письмо ФНС России от 23.10.2018 № СД-4-3/[email protected]);

по строке 170 — сумма НДС, исчисленная с суммы полученной предоплаты и доплаты и предъявленная к вычету, в размере 30 000 руб. (27 000,00 руб. + 3 000,00 руб.).

Buh.ru

Электронная декларация по НДС в 2021 году

Новая декларация НДС 2021 года предоставляется налогоплательщиками через спецоператора в электронной форме. На бумажном носителе декларацию по НДС могут предоставить только налоговые агенты, но не все.

Обратите внимание, что отчетность в электронном виде и электронный счет-фактура — не одно и тоже. То есть, подавать декларацию в электронном виде в 2021 году входит в обязанности налогоплательщика, а предоставление счетов-фактур в электронном виде является правом.

Декларация по НДС не в электронном виде не будет считаться предоставленной в соответствии с пунктом 5 статьи 174 НК РФ.

Кроме того, налоговая служба имеет право заблокировать банковские счета организации в соответствии с подпунктом 1, пункта 3, статьи 76 НК РФ.

Срок подачи декларации по НДС

Налоговая декларация по НДС – это ежеквартальная отчётность, и срок её сдачи установлен статьей 174 НК РФ. Отчитаться надо не позднее 25-го числа месяца, следующего за прошедшим налоговым периодом.

То есть, декларация по НДС за 3 квартал 2021 года должна быть подана не позже 25.10.2018. Это рабочий день, поэтому перенос крайнего срока на другой день не происходит.

Штраф за нарушение сроков сдачи налоговой отчётности по НДС определяется статьёй 119 НК РФ. За каждый месяц просрочки, в том числе неполный, взыскивается штраф в размере 5% от неуплаченной на основании этой декларации суммы налога. Максимальный размер штрафа – 30% от неуплаченного налога, а минимальный – 1000 рублей.

Причём, штраф взыскивается, даже если у плательщика НДС в отчётном периоде не было налогооблагаемых операций, поэтому недоимки по налогу нет. В этом случае налоговики штрафуют организацию или индивидуального предпринимателя на минимальную сумму в 1000 рублей.

Некоторые суды считают такой подход несправедливым, потому что норма статьи 119 НК РФ основана на процентном взыскании от недоимки, и минимальный размер штрафа имеет отношение именно к неуплаченной сумме налога. А при нулевых показателях в отчётности эта санкция применяться не должна.

Тем не менее, лучше с налоговой инспекцией не спорить, особенно учитывая, что за несданную в срок более 10 дней декларацию блокируют расчётный счёт.

Бесплатная консультация по налогообложению

Декларация НДС на бумажном носителе в 2021 году

В 2021 году подавать декларации по НДС на бумажном носителе вправе налоговые агенты, не являющиеся плательщиками НДС (или освобождены от обязанностей уплачивать данный налог).

Приведем пример: компания применяет упрощенную систему налогообложения (УСН) и освобождена от уплаты НДС. При этом государственное (муниципальное) имущество эта компания взяла в аренду. В этой ситуации организация обязана уплачивать НДС (как налоговый агент). Предоставление декларации по НДС на бумажном носителе в данном случае приемлемо.

Если налогоплательщик не осуществляет операций, в результате которых происходит движение денежных средств на его счетах в банке, а также не имеет объектов налогообложения по НДС, то по истечении отчетного периода он вправе представить единую упрощенную налоговую декларацию, которая включает сведения по НДС.

НДС-2018: новые виды товаров и услуг

Законодатель ввел следующие новшества:

18% теперь взимается с импорта электронных услуг и товаров.

Раньше НДС платили только российские поставщики аналогичных услуг. Иностранцы же продавали свои электронные товары и услуги на территории РФ без обложения НДС. Правительство России стремится увеличить конкурентоспособность собственных интернет-компаний. Именно поэтому появились новые правила.

Как отреагировал рынок на инициативу российских властей?

Сейчас уже известна реакция Google на изменение ценообразования их услуг на территории России. Компания просто увеличила тариф, чтобы не терять прибыль.

Подавать любые пояснения, высылать дополнительные/поправочные документы и расчеты необходимо дистанционно посредством ЭДО.

Ранее, даже если налоговая декларация по НДС была направлена через каналы связи удаленно, пояснения в ходе «камералки» можно было передавать любым удобным налогоплательщику способом, даже привозить лично на бумажных носителях. Теперь закон ужесточил правила: все документы должны направляться электронно.

Неверное представление декларации по НДС теперь наказывается штрафом.

Ранее ошибки в декларациях невольные или со злым умыслом тоже наказывались штрафами. Но сейчас сдача декларации по НДС с такими неточностями приведет к существенным штрафам, так как их величина изменилась в сторону увеличения. Регламент проведения камеральных проверок видоизменился. Новая система стала жестче по отношению к налогоплательщику.

ОБРАТИТЕ ВНИМАНИЕ: сдача пояснений на бумажном носителе теперь приравнена к отсутствию пояснений как таков, штраф за такое нарушение – 5 000 руб.; аналогичное повторное нарушение повлечет за собой наказание уже в размере 20 000 руб.

Изменения коснуться самого бланка отчета и используемых для оплаты налога КБК.

По-новому нужно отчитываться уже с января 2021 г. те, кто сдает отчеты помесячно, это правило уже коснулось. Остальные плательщики НДС узнают о нем в марте-апреле 2021 г., когда нужно будет отчитываться за 1-й отчетный период этого года.

Пример заполнения декларации по НДС 2021 года

При заполнении бланка НДС очень часто у налогоплательщиков возникают трудности. Как правило, довольно спорным моментом является определение точной даты, с которой необходимо начинать считать налоговую нагрузку. По законодательству, налоговая нагрузка наступает в тот момент, когда организация начинает предоставлять услуги (входящие в ее компетентность), и в момент отгрузки предоставляемой продукции. Но нужно обратить внимание на то, что в случае если организация (фирма, предприятие) работает по предоплате, то налоговая нагрузка высчитывается с момента получения денежных средств.

Предлагаем вам основной порядок заполнения декларации по НДС 2018 года:

1. Если подается бумажная декларация, она должна соответствовать единой машинно-ориентированной форме.

2. Цвета шариковой (или перьевой) ручки, которой заполняется декларация, должны быть только черного, синего или сиреневого цвета.

3. На листах документа нельзя использовать двухстороннюю печать.

4. Декларация с исправленными ошибками (исправления любыми корректирующими средствами) не может быть принята к рассмотрению.

Порядок заполнения декларации по НДС 2021 года

Декларация по НДС в 2021 году состоит из 12 -ти разделов. Каждый из разделов документа имеет свои правила и порядок заполнения.

Раздел 1 является заключительным разделом, в котором плательщик НДС отражает суммы, подлежащие уплате или возмещению по результатам бухгалтерского/налогового учета и по сведениям из раздела 3-6 декларации.

Строка 020 — записывается КБК (код бюджетной классификации) по этому виду налога. КБК для НДС вы можете посмотреть в тексте этой статьи.

Строка 030 — заполняется исключительно налогоплательщиком-льготником, освобожденным от НДС, выставившим счет фактуру.

Строка — 040 и 050 — суммы, полученные по расчету налога. При положительном результате заполняется строка 040, при отрицательном итоге (подлежит возмещению из бюджета) строка 050.

В случае если за отчетный налоговый квартал были произведены операции, не подлежащие налогообложению и исключительно на территории РФ, налогоплательщик заполняет только 1-й и 7-й разделы декларации. Другие разделы не заполняются.

В случае если гражданин является налоговым агентом, он заполняет 2-й раздел документа (статья 161 НК РФ). Если налогоплательщик в указанный период совершал операции, не прописанные во втором разделе, то заполняются другие разделы документа, которые соответствуют его деятельности.

Данный раздел заполняется в случае выполнения налогоплательщиком операций, облагаемых НДС (статья 164 НК РФ). Декларация, предоставляемая иностранной организацией (фирмой или предприятием), должна быть дополнена приложением № 2.

Раздел 3 заполняется при расчете сумм НДС по операциям, которые облагаются по ставкам 18, 10 процентов или расчетным ставкам.

Строки — 010–040 – сумма реализации, то есть налоговая база.

Строка — 070 — полученные авансы в счет предстоящих поставок.

Строка — 080 — сумма, подлежащая восстановлению, в том числе в отношении авансов (строка 090) и в отношении операций по ставке 0% (строка 100).

Строка — 118 — общая сумму налога.

Строки — 120-190 – суммы к вычету:

В этом разделе перечисляются все произведенные операции, имеющие нулевую ставку НДС (в соответствии с НК РФ) или не подлежат налогообложению.

Чтобы избежать дополнительной подачи документов, подтверждающих проведение операций с нулевым НДС, в налоговых вычетах Раздела№ 5 декларации указываются все суммы налогов, которые были уплачены по нулевым НДС.

В разделе прописывается информация обо всех проведенных операциях, не имеющих статуса облагаемых по нулевым НДС. В случае если в указанный период такие операции не проводились, 6-й раздел заполнять не нужно.

В этом разделе должны быть перечислены все операции, не подлежащие налогообложению. Сюда вносится перечень услуг, продукции, операций реализованных и предоставленных за пределами РФ.

В полях, которые не заполняются (при отсутствии данных) ставится прочерк.

Раздел 7 заполните, если у вас в периоде осуществлялись операции, которые не облагаются НДС по статье 149 НК РФ. На данные операции все равно необходимо заполнять декларацию, при том, что по ним организации не выставляют счета-фактуры.

Разделы № 8 и № 9

Данные разделы отражают сведения, которые указаны в книге покупок и книге продаж.

Приложение 1 к Разделам 8 и 9 заполняется по аналогии с дополнительными листами книги покупок и книги продаж.

Раздел 10 и 11

Эти разделы заполняют налоговые агенты, где отражают сведения из журнала учета счетов-фактур.

Этот раздел предназначен для тех, кто освобожден от НДС, но выставляет счета-фактуры с выделенным налогом.

Типичные ошибки в декларации по НДС, которые выявляют налоговики

В рамках контрольных мероприятий инспекторы наиболее часто выявляют в декларациях по НДС следующие ошибки: 1. Неверный код операции реализации товаров (работ, услуг) покупателям — плательщикам НДС

В разделе 9 «Сведения из книги продаж» декларации налогоплательщиками-продавцами отражаются операции реализации товаров (работ, услуг) покупателям — плательщикам НДС, по коду вида операции 26 («Реализация товаров (работ, услуг) лицам, не являющимся налогоплательщиками НДС»). Счета-фактуры с кодом 26 не участвуют в процессе сопоставления счетов-фактур из раздела 8 «Сведения из книги покупок» декларации покупателя и счетов-фактур из раздела 9 продавца, в результате чего в адрес налогоплательщиков формируются автотребования по выявленным расхождениям.

2. Ошибки при принятии НДС к вычету по частям

Правом на вычет можно воспользоваться в течение 3 лет с момента его возникновения, а сумма налога по счету-фактуре может заявляться частями в течение нескольких налоговых периодов (письмо Минфина РФ от 18.05.2015 № 03-07-РЗ/28263). При этом налогоплательщики при принятии к вычету НДС по частям неверно заполняют графу 15 книги покупок (стоимость покупок по счету-фактуре) (строка 170 раздела 8).

Постановлением Правительства РФ от 26.12.2011 № 1137 установлено, что при принятии счетов-фактур к вычету по частям в графе 16 книги покупок (сумма НДС по счету-фактуре) (строка 180 раздела  отражается часть общей суммы налога, которая принимается к вычету в текущем квартале. А в графе 15 книги покупок (строка 170 раздела всегда указывается стоимость товаров (работ, услуг), указанная в графе 9 по строке «Всего к оплате» счета-фактуры, без разделения на части.

отражается часть общей суммы налога, которая принимается к вычету в текущем квартале. А в графе 15 книги покупок (строка 170 раздела всегда указывается стоимость товаров (работ, услуг), указанная в графе 9 по строке «Всего к оплате» счета-фактуры, без разделения на части.

Кроме того, в графе 13б книги продаж (стоимость продаж по счету-фактуре) (строка 160 раздела 9) и в графе 14 журнала учета выставленных счетов-фактур (стоимость товаров) (строка 160 раздела 10) также необходимо отражать итоговую стоимость продаж по счету-фактуре без деления.

3. Неправильное отражение импортных операций

Налогоплательщики в книге покупок и разделе 8 декларации неверно отражают операции импорта из стран — членов ЕАЭС (код вида операции 19) и из иных стран (код вида операции 20).

Постановлением Правительства РФ от 26.12.2011 № 1137 установлено, что при отражении в книге покупок операции по ввозу товаров из ЕАЭС в графе 3 «Номер и дата счета-фактуры продавца» книги покупок пишется регистрационный номер заявления о ввозе товаров с территорий государств ЕАЭС, присвоенный налоговым органом, и дата регистрации заявления о ввозе товаров и уплате косвенных налогов.

При отражении в книге покупок операции по импорту товаров из других стран, не входящих в ЕАЭС, в графе 3 «Номер и дата счета-фактуры продавца» книги покупок указываются номер и дата таможенной декларации.

4. Неверное заполнение титульного листа декларации в случае ее представления правопреемником

При сдаче декларации за иную организацию в качестве правопреемника в титульном листе в графе «Код места представления» указывается код 215 («По месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком») или 216 («По месту учета правопреемника, являющегося крупнейшим налогоплательщиком») с указанием кода формы реорганизации, ИНН и КПП реорганизованной компании в соответствующих графах. Если в данной ситуации на титульном листе в графе «Код места представления» указать код 213 («По месту учета в качестве крупнейшего налогоплательщика») или 214 («По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком») декларация будет считаться представленной за себя. В результате этого ранее представленная за себя форма получает статус «неактуальная».

Таким образом, в результате указанных ошибок возникают расхождения, приводящие к повышенному документообороту и нежелательной нагрузке как на самих налогоплательщиков, допустивших нарушения, так и на их контрагентов.

ПИСЬМО УФНС РФ по МО от 09.12.2016 № 21-26/[email protected] «О типичных ошибках при заполнении декларации по НДС»

Примечание редакции:

напомним, что в рамках камеральной проверки при обнаружении противоречий налоговики вправе запросить пояснения. Если у компании существует обязанность сдавать НДС-декларацию в электронной форме, то и пояснения к ней представляются в той же форме. В этой связи Приказом ФНС РФ от 16.12.2016 № ММВ-7-15/[email protected] утвержден электронный формат подачи указанных пояснений к декларации по НДС.

Таким образом, пояснения на бумажном носителе не считаются представленными.

Штраф в размере 5 тыс. рублей взыскивается в случае непредставления (несвоевременного представления) в налоговый орган пояснений, когда уточненная налоговая декларация не сдана в срок (п. 1 ст. 129.1 НК РФ). При повторном нарушении – 20 тыс. рублей.

КБК для оплаты НДС в 2021 году

Для оплаты НДС в 2021 году Коды бюджетной классификации остались такими же, как и на 2021 год:

НДС на товары (работы, услуги), реализуемые на территории России:

Налог 182 1 0300 110

Пеня 182 1 0300 110

Штраф 182 1 0300 110

НДС на товары, ввозимые на территорию России (из Республик Беларусь и Казахстан):

Налог 182 1 0400 110

Пеня 182 1 0400 110

Штраф 182 1 0400 110

НДС на товары, ввозимые на территорию России (администратор платежей – ФТС России):

Налог 153 1 0400 110

Пеня 153 1 0400 110

Штраф 153 1 0400 110

Считаем необходимым обратить внимание, что КБК по некоторым другим налогам, а также страховым взносам в 2021 году изменились. Они опубликованы тут: Актуальные КБК 2021 года.

В частности, изменились реквизиты для уплаты страховых взносов в 2018 году. Поэтому будьте внимательны.

Бумажный НДС как способ отсрочки налога

На написание данной заметки меня натолкнула статья Киры Гин о «Бумажном НДС».

Вкратце посыл автора описать можно так: оптимизация через бумажный НДС опасна, надо менять схему работы.

С таким мнением невозможно не согласиться — оптимизация налога на добавленную стоимость путём связей с помойками не самая лучшая идея в 2021 году. Постепенно российский бизнес приходит к тому, что налоги необходимо платить, незаконная оптимизация карается. Однако бумажный НДС будет существовать ещё некоторое время.

На сегодняшний день средний и крупный бизнес получают достаточно серьёзные санкции за оптимизацию вышеуказанным способом, практически ни одна налоговая проверка не проходит без многомиллионных доначислений.

Однако у малого бизнеса не всё так плохо, поскольку организации с небольшими годовыми оборотами совершенно не интересны налоговой. И они как раз могут сейчас рассматривать бумажный НДС в качестве способа оптимизации. Но это пока.

Бумажный НДС в 2021 году, на мой взгляд, следует рассматривать как способ отсрочки налогового бремени. В Налоговом кодексе Российской Федерации имеется достаточно интересная статья 64 — Порядок и условия предоставления отсрочки или рассрочки по уплате налога, сбора, страховых взносов. Не вижу смысла переписывать в данной заметке основания отсрочки по уплате налога, необходимые условия или же документы, которые должен представить налогоплатещник налоговому органу для получения отсрочки платежа по налогу, данную статью должен изучить любой бухгалтер и юрист, чтобы тихо удивиться.

Например, мне показался особо странным абзац 10 п.5.1 ст. 64 НК РФ «со дня создания организации, регистрации физического лица в качестве индивидуального предпринимателя до дня подачи в уполномоченный орган заявления о предоставлении рассрочки по уплате налога прошло не менее одного года». Помнится, когда я изучал различные экономические учебники, то в них довольно часто указывалось, что первые два-три года убыток у предприятия — это норма.

В связи с этим возникает вопрос: может ли новое предприятие платить налоги полностью, не пользуясь незаконной оптимизацией? Скорее всего нет.

Вот здесь нас и поджидают продавцы бумажного НДСа. За жалкие 2,5-3 процента нас уберегут от налогового бремени на один или несколько кварталов. А спасённые от государства средства мы прокрутим и, возможно, преумножим. Быть может нам повезёт и НДС будет зарыт в землю и никто этот труп откапывать не будет, а может наоборот — нам не повезёт и нашу компанию начнут крутить по полной, выжимая из неё все соки за незаконную оптимизацию.

Также возможен вариант, что у нелепого контрагента не примут отчетность и мы сразу попадём на НДС, что, впрочем, тоже бывает.

Изменения декларации по НДС в 2021 году

В 2021 году за периоды 2021 года сдавать декларацию НДС необходимо будет по новой форме. Планируется принять форму декларации к декабрю текущего года, действовать она будет уже с 2018 года.

Новая декларация за периоды в 2021 году будет учитывать:

В п. 2 ст. 146 НК РФ должен появиться новый подп. 16, включающий в перечень операций, необлагаемых НДС, безвозмездную передачу органам власти имущества от принадлежащих государству на 100% АО, которые учреждены для ведения деятельности в особых хозяйственных зонах.

Регулирование НДС в части возмещения налога иностранным гражданам, вывозящим купленные в России товары за рубеж по схеме Tax Free.

Упрощение порядка предоставления в ФНС документов, удостоверяющих право применения нулевой ставки при экспорте товаров и услуг.

Госдума рассматривают законопроект № 19842-7, которым предполагают расширить перечень товаров, облагаемых по ставке НДС 10%. На сегодняшний день перечень льготных товаров установлен пп. 1 п. 2 ст. 164 НК РФ. Законопроект направлен на добавление в список товаров, с реализации которых НДС считается по ставке 10% вместо 18%, плодовые и ягодные культуры и виноград.

Кроме декларации по НДС, плательщики НДС должны предоставлять следующую отчетность:

Срок подачи Налоговой декларации по косвенным налогам (налогу на добавленную стоимость и акцизам) при импорте товаров на территорию Российской Федерации с территории государств – членов Таможенного союза – ежеквартально до 20 числа месяца следующего за отчетным кварталом. Форма и Порядок заполнения этой декларации утверждены приказом Минфина РФ № 69 н от 07.07.2010 года.

Срок предоставления Журнала учета счетов-фактур – ежеквартально до 20 числа месяца, следующего:

Форма и Правила заполнения журнала учета счетов-фактур утверждены постановлением Правительства РФ № 1137 от 26.12.2011 года. Журналы учета счетов-фактур сдают посредники, которые не являются ни плательщиками, ни налоговыми агентами по НДС если они выставляют или получают счета-фактуры в ходе посреднической деятельности.

Материал отредактирован в соответствии с изменениями законодательства РФ 19.12.2017

Какую налоговую отчетность можно сдавать на бумажном носителе за 2021 г.?

А.В. Нестерович, автор ответа, консультант Аскон по бухгалтерскому учету и налогообложению

ВОПРОС

Какую налоговую отчетность можно сдавать на бумажном носителе за 2019 год?

ОТВЕТ

Сдать бумажную декларацию можно по любому налогу кроме НДС, если только вы не обязаны сдавать ее в электронной форме. Исключительно по ТКС обязаны подавать декларацию по НДС все плательщики НДС. Другие декларации — организации со среднесписочной численностью работников за прошлый год больше 100 человек. Новые организации — при численности работников свыше 100 человек.

Кроме того, по нижеследующим формам на бумаге разрешено представлять отчетность при соблюдении условий о численности работников:

- Расчет по страховым взносам, 2-НДФЛ, 6-НДФЛ — при сдаче отчетности до 10 человек.

- 4-ФСС — при средней численности за прошлый год менее 25 человек.

- СЗВ-М, СЗВ-СТАЖ — при сдаче отчетности на менее 25 человек.

ОБОСНОВАНИЕ

В соответствии с п.3 ст.80 НК РФ налоговая декларация (расчет) представляется в налоговый орган по месту учета налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента) по установленной форме на бумажном носителе или по установленным форматам в электронной форме.

Налоговые декларации (расчеты) представляются в налоговый орган по месту учета налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента) по установленным форматам в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота следующими категориями налогоплательщиков (плательщиков страховых взносов):

- налогоплательщиками (плательщиками страховых взносов), среднесписочная численность работников которых за предшествующий календарный год превышает 100 человек;

- вновь созданными (в том числе при реорганизации) организациями, численность работников которых превышает 100 человек;

- налогоплательщиками (плательщиками страховых взносов), для которых такая обязанность предусмотрена частью второй НК РФ применительно к конкретному налогу (страховым взносам).

По налогу на добавленную стоимость налогоплательщики (в том числе являющиеся налоговыми агентами), а также лица, указанные в п.8 ст.161 и п.5 ст.173 НК РФ, обязаны представить в налоговые органы по месту своего учета налоговую декларацию по установленному формату в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота. Исключением из данного правила являются некоторые налоговые агенты, а также иностранные организации, которые платят «налог на Google» (п.5 ст.174 НК РФ).

Документ, содержащий сведения о доходах физических лиц истекшего налогового периода и суммах налога, исчисленных, удержанных и перечисленных в бюджетную систему Российской Федерации, и расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, представляется налоговым агентом в электронной форме по телекоммуникационным каналам связи. При численности физических лиц, получивших доходы в налоговом периоде, до 10 человек налоговый агент может представить указанные сведения и расчет сумм налога на бумажных носителях (п.2 ст.230 НК РФ).

Плательщики, у которых численность физических лиц, в пользу которых начислены выплаты и иные вознаграждения, за расчетный (отчетный) период превышает 10 человек, а также вновь созданные (в том числе в результате реорганизации) организации, у которых численность указанных физических лиц превышает данный предел, представляют расчеты по страховым взносам в налоговый орган в электронной форме с использованием усиленной квалифицированной электронной подписи по телекоммуникационным каналам связи. (п.10 ст.431 НК РФ).

Страхователи, у которых среднесписочная численность физических лиц, в пользу которых производятся выплаты и иные вознаграждения, за предшествующий расчетный период превышает 25 человек, и вновь созданные (в том числе при реорганизации) организации, у которых численность указанных физических лиц превышает такой предел, представляют расчеты по начисленным и уплаченным страховым взносам по форме 4-ФСС в территориальный орган страховщика по форматам и в порядке, которые установлены страховщиком, в форме электронных документов (п.1 ст.24 Федерального закона от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»).

Страхователь представляет сведения на 25 и более работающих у него застрахованных лиц (включая лиц, заключивших договоры гражданско-правового характера, на вознаграждения по которым в соответствии с законодательством Российской Федерации начисляются страховые взносы) за предшествующий отчетный период в форме электронного документа, подписанного усиленной квалифицированной электронной подписью в порядке, который устанавливается Пенсионным фондом Российской Федерации (п.2 ст.8 Федерального закона от 01.04.1996 N 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования»). В данной норме речь идет, в частности, о формах СЗВ-М, СЗВ-СТАЖ, СВЗ-ИСХ, СЗВ-К.

Таким образом, сдать бумажную декларацию можно по любому налогу кроме НДС, если только вы не обязаны сдавать ее в электронной форме. Исключительно по ТКС обязаны подавать декларацию по НДС все плательщики НДС. Другие декларации — организации со среднесписочной численностью работников за прошлый год больше 100 человек. Новые организации — при численности работников свыше 100 человек.

Кроме того, по нижеследующим формам на бумаге разрешено представлять отчетность при соблюдении условий о численности работников:

- Расчет по страховым взносам, 2-НДФЛ, 6-НДФЛ — при сдаче отчетности до 10 человек.

- 4-ФСС — при средней численности за прошлый год менее 25 человек.

- СЗВ-М, СЗВ-СТАЖ — при сдаче отчетности на менее 25 человек.