Налоги и Право

Приходилось ли вам слышать про какого-нибудь бухгалтера Марию Петровну, чудную женщину, которая и пирожков к празднику для всех напечет, и с каждым сотрудником ласково пообщается? Но вот не сходится у нее к концу года баланс, и все тут, хоть по сто раз пересчитает. Вроде и опыт есть, и старается Мария Петровна, до ночи над бумагами сидит. А все равно глаз да глаз за балансом нужен.

Почему так происходит? Потому что один бухгалтер проверяет баланс, а другой нет.

Составление бухгалтерского баланса является заключительным этапом процедуры обработки бухгалтерской информации, обобщающим ее в информационную модель финансового положения организации на определенную дату.

Соответственно, если баланс не сходится, необходимо проверить правильность обработки и учета бухгалтерской информации.

Прежде чем составлять отчетность, необходимо:

— убедиться, что все операции в бухгалтерском учете сделаны правильно и своевременно;

— убедиться, что ни один факт хозяйственной деятельности организации не остался неотраженным;

— провести инвентаризацию имущества и обязательств и оформить ее результаты;

— внести исправления в учет, если в нем были допущены ошибки;

— провести реформацию баланса;

— отразить те или иные операции, которые произошли после 31 декабря отчетного года (события после отчетной даты).

Таким образом, реформация баланса, которая подразумевает закрытие бухгалтерских счетов на 31 декабря, проводится после того, как осуществлен ряд обязательных процедур и отражена последняя хозяйственная операция.

Реформация баланса состоит из двух этапов:

1) закрытие счетов, на которых в течение года учитывались доходы, расходы и финансовые результаты деятельности организации;

2) включение финансового результата, полученного организацией за прошедший год, в состав нераспределенной прибыли или непокрытого убытка.

Для формирования конечного финансового результата в отчетном году служит счет бухгалтерского учета 99 «Прибыли и убытки». Конечный финансовый результат слагается из финансового результата от операций страхования, а также прочих доходов и расходов.

Таким образом, на счете 99 «Прибыли и убытки» в течение отчетного года у страховщика отражаются:

— сальдо по счету 22 «Страховые выплаты по договорам страхования, сострахования и перестрахования»;

— дебетовое сальдо по счету 26 «Общехозяйственные расходы»;

— сальдо по счету 91 «Прочие доходы и расходы»;

— сальдо по счету 92 «Страховые премии (взносы)»;

— сальдо по счету 95 «Страховые резервы»;

— суммы отчислений от страховых премий, учитываемых по кредиту счета 96 «Резервы предстоящих расходов»;

— суммы начисленного налога на прибыль (условного расхода или дохода по налогу на прибыль), суммы постоянных налоговых активов и обязательств, списание отложенных налоговых активов и обязательств;

— платежи по перерасчетам по налогу на прибыль из фактической прибыли;

— суммы причитающихся налоговых санкций;

— потери, расходы в связи с чрезвычайными обстоятельствами хозяйственной деятельности (стихийным бедствием, пожаром, аварией и т.п.).

По окончании отчетного периода счета, на которых фиксируются операции страхования, закрываются в следующем порядке:

счет 22 «Страховые выплаты по договорам страхования, сострахования и перестрахования»:

— дебетовое сальдо субсчетов 22.1, 22.2, 22.3, 22.5 списывается в дебет счета 99 «Прибыли и убытки»;

— кредитовое сальдо субсчетов 22.4, 22.6 списывается в кредит счета 99 «Прибыли и убытки»;

счет 92 «Страховые премии (взносы)»:

— кредитовое сальдо субсчетов 92.1, 92.2, 92.3 списывается в кредит счета 99 «Прибыли и убытки»;

— дебетовое сальдо субсчета 92.4 списывается в дебет счета 99 «Прибыли и убытки»[1].

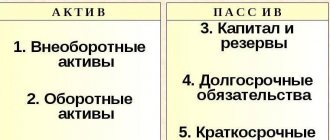

По строению бухгалтерский баланс представляет собой двустороннюю таблицу, левая сторона — актив, правая сторона — пассив. В активе отражается предметный состав, размещение, использование имущества организации. В пассиве — величина средств, вложенных в финансово-хозяйственную деятельность организации.

Если баланс не сходится, то необходимо проверить сначала левую сторону, а потом правую.

Если баланс не сходится, то проверку баланса необходимо проводить последовательно.

В основном статьи баланса по традиции следуют друг за другом в порядке ликвидности, хотя есть исключения. Основное свойство отчета состоит в том, что суммарные активы всегда равны суммарным пассивам. Это обусловлено тем, что при отражении операций на счетах в балансе соблюдается принцип знакомой Вам двойной записи.

Сопоставление дебетового и кредитового оборотов показывает конечный финансовый результат отчетного периода:

— если кредитовый оборот по счету больше его дебетового оборота, конечным финансовым результатом деятельности организации в отчетном году является прибыль;

— если кредитовый оборот по счету меньше его дебетового оборота, конечным финансовым результатом деятельности организации в отчетном году является убыток.

Сальдо, образовавшееся на счете 99 до начисления налога на прибыль, отражает финансовый результат по итогам хозяйственной деятельности организации.

При составлении баланса нужно учитывать следующее.

Стоимость имущества, а также источников, за счет которых оно сформировано, отражают в тысячах рублей (без десятичных знаков). Если объемы активов и пассивов являются значительными, строки баланса допускается заполнять в миллионах рублей.

Правил округления показателей бухотчетности в законодательстве нет. В связи с этим фирма сама устанавливает, как это делать. Соответствующий порядок прописывают в учетной политике. Чаще всего округляют по правилам арифметики: число от 0 до 499 отбрасывают, от 500 до 999 округляют до тысячи[2].

Если Ваш баланс не сходится, необходимо учитывать следующее.

Есть ОС, которые не подлежат амортизации (напр., это земля, объекты природопользования и т.д.). Их следует отражать в строке 1150 по первоначальной (восстановительной) стоимости. Стоимость основных средств переносят в строку 1150 со счета 01.

Допустим, у компании есть активы, предназначенные для того, чтобы предоставлять другим лицам за плату во временное владение и пользование или во временное пользование. То есть в аренду, лизинг или напрокат. Данные виды имущества также относятся к основным средствам согласно п. 4 ПБУ 6/01. Но ОС, предназначенные исключительно для передачи во временное владение и (или) пользование с целью получения дохода, отражаются в бухучете и отчетности в составе доходных вложений в материальные ценности (п. 5 ПБУ 6/01).

Для учета таких объектов предусмотрен счет 03. В балансе их стоимость также отражается в специальной строке 1160. При этом не важно, является ли передача таких ценностей во временное владение и (или) пользование третьим лицам основным видом деятельности фирмы. Принципиально лишь то, передают ли основные средства в аренду, лизинг или прокат, а также то, не использует ли организация эти объекты для собственного производства или управленческих нужд.

Если у фирмы есть имущество, которое учитывают на счете 03, строку 1150 заполняют по-особому. Нужно вычитать не всю сумму амортизации со счета 02, а только в части тех основных средств, которые числятся на счете 01. Иными словами, амортизацию по объектам, числящимся на счете 03, отбрасывают.

Перейдем к строке 1170. В ней отражаются сведения о долгосрочных финансовых вложениях. Напомним, что вложения считаются долгосрочными, если срок их погашения (обращения) превышает один год. Не считаются финансовыми вложениями товарные векселя, собственные акции, выкупленные акционерным обществом для перепродажи или аннулирования, недвижимость или другое имущество, предназначенное для сдачи в аренду. Таковы требования ПБУ 19/02.

Напоследок несколько слов про строку 1190, посвященную прочим внеоборотным активам. Если верить чиновникам из Минфина России, в ней нужно писать исключительно сведения о несущественных показателях (см. Письмо от 24 января 2011 г. N 07-02-18/01). Например, это могут быть затраты, связанные с незавершенными НИОКР, расходы на ремонт основных средств, выданные авансы на строительство зданий и пр.

Перейдем к пассиву. Сразу скажем про строку 1370, в которой отражают нераспределенную прибыль (непокрытый убыток) прошлых лет и нераспределенную прибыль (непокрытый убыток) отчетного года. Для этого в строку 1370 со счета 84 «Нераспределенная прибыль (непокрытый убыток)» переносят:

— сальдо дебетовое (его необходимо указывать в скобках, то есть при расчете значения итоговой строки 1300 «Итого по разделу III» эта сумма будет вычитаться), если убытки не покрыты;

— сальдо кредитовое (если есть нераспределенная прибыль).

Со строкой 1310 могут быть сложности, если учредители не полностью оплатили уставный капитал. Однако на самом деле сумма в строке 1310 баланса полностью соответствует размеру УК, который прописан в учредительных документах. Не играет никакой роли, полностью капитал оплачен или нет. Задолженность учредителей включают в строку 1230. Величину уставного капитала переносят в строку 1310 со счета 80. Кстати, собрание акционеров может принять решение увеличить или уменьшить уставный капитал. Такие новшества необходимо отразить в балансе после регистрации соответствующих изменений в учредительных документах.

Нельзя не упомянуть про строку 1360, в которой отражаются сведения о резервном капитале. Он складывается из резервов, образованных в соответствии с законодательством, и резервов, созданных согласно учредительным документам.

Формировать резервы Закон требует только от акционерных обществ. ОАО и ЗАО переносят в строку 1360 остаток по счету 82 в части резервов, образованных в соответствии с законодательством.

Другим организациям также никто не запрещает создавать резервный капитал. Главное, прописать соответствующие положения в уставе. Суммы таких резервов отражают на субсчете «Резервы, образованные в соответствии с учредительными документами» счета 82, откуда их переносят в строку 1360.

Еще одна возможная проблемная ситуация связана с авансами, полученными в счет арендной платы за сданное имущество. По поводу отражения такой предоплаты в учете и отчетности есть два подхода. Так, некоторые бухгалтеры считают, что подобные авансы необходимо отражать на счете 98. Соответственно, сальдо этого счета нужно переносить в строку 1530 «Доходы будущих периодов» баланса. Объяснение простое: согласно Инструкции к Плану счетов (счет 98) предоплата по арендной плате отражается на счете 98. Проводка такая:

Дебет 51 (50) Кредит 98, субсчет «Доходы, полученные в счет будущих периодов»,

— получена предоплата по арендной плате.

Второй подход сводится к следующему. Суммы, полученные в оплату продукции (работ, услуг), которые на отчетную дату нельзя признать в качестве выручки, это кредиторская задолженность в соответствии с п. 12 ПБУ 9/99 (утв. Приказом Минфина России от 6 мая 1999 г. 32н). А раз так, то в балансе авансы по арендной плате будут формировать показатель по строке 1520 «Кредиторская задолженность».

От себя добавим, что данный подход выглядит более правильно и логично. Ведь именно в ПБУ 9/99 установлены правила, на основании которых следует формировать и отражать информацию о доходах компании. Поэтому при получении аванса по арендной плате необходимо сделать следующую проводку:

Дебет 51 (50) Кредит 62, субсчет «Полученная предоплата по аренде»,

— получен аванс по арендной плате.

Напоследок отметим, что показатель по строке 1520 формирует вся кредиторская задолженность. То есть если фирма заполняет баланс по типовой форме, то в этой строке нужно отразить сведения как о долгах перед налоговиками и фондами, так и перед учредителями (напр., начисленные, но еще не выплаченные дивиденды), а также перед персоналом и др.

[1] Лисенковская Г.Н. Реформация баланса: порядок проведения // Налогообложение, учет и отчетность в страховой компании. 2012. N 2. С. 26 — 31.

[2] Дубинин В. Бухгалтерский баланс за 9 месяцев 2012 года // Информационный бюллетень «Экспресс-бухгалтерия». 2012. N 39. С. 16 — 21.

Дождитесь обновления системы, чтобы повторно отправить отчёт

Также панацеей может стать соответствующее обновление автоматических систем проверки налоговой отчётности, работающих в ФНС. Учитывая множество ошибок фиксируемых ошибок 0400400010 в системе, техподдержка ФНС может выпустить апдейт, который решит ошибку в разнице подсчёта суммы баланса. Но точных данных по выходу такого обновления пока нет.

Дождитесь соответствующего обновления системы

Это может быть полезным: Ошибка генерации сертификата в личном кабинете налогоплательщика — что делать?

Выше мы рассмотрели, почему возникает код ошибки 0400400010, которая означает: «Нарушено контрольное соотношение показателя формы НБО». Поскольку указанная проблема вызвана особенностями подсчёта суммируемых значений, рекомендуем или написать пояснительную по вашим цифрам, или пересчитать ваш баланс так, как считает сама ФНС. После этого ошибка будет устранена.

Почему «не сходится баланс»

Есть три основные причины, по которым программа «отказывается свести баланс» при условии, что операции, введенные вручную, были сформированы абсолютно корректно: П не был сформирован документ «Закрытие месяца» за рассматриваемый период; П после формирования документа «Закрытие месяца» на «затратных» счетах и п осталось «несанкционированное» конечное сальдо; П во взаиморасчеты с поставщиками или покупателями вкралась «фатальная ошибка» и в балансе показываются суммы со знаком «минус». Закрывает затраты документ «Закрытие месяца», который относится к регламентным документам и должен формироваться в конце месяца. Без этого документа говорить о балансе преждевременно. Под «санкционированным сальдо» понимается остаток на счете 20, который был задан документом «Незавершенное производство». Это сальдо баланса не портит. Рассмотрим причины, по которым не закрываются затраты. В справочниках, в которых задается счет затрат, некорректно заполнено или вообще не заполнено какое-либо субконто выбранного счета. К таким справочникам относятся: «Сотрудники» (вкладка Начисление з/пл, группа «Счет отнесения затрат по начисленной заработной плате» и «Статья затрат по отчислениям с «Основные средства» (вкладка Начисление амортизации, все поля); «Нематериальные активы» (вкладка Начисление амортизации, все поля); в справочнике «Номенклатура» критичным для заполнения является поле «Вид». ? В документах, в которых задается счет затрат, некорректно заполнено или вообще не заполнено какое-либо субконто выбранного счета. К таким документам относятся: «Авансовый отчет» (при выборе счета 25, 26 или 44); «Передача материалов в производство» (при выборе счета 20 или 40); «Оказание услуг сторонних организаций» (при выборе счета 25, 26 или 44). П В учетной политике при выключенном признаке «Использовать Метод в список статей косвенных расходов не внесена статья, по которой были проведены расходы. Напомним, что учетная политика задается в пункте Учетная политика меню Сервис главного меню программы. П Особенности заполнения в справочнике «Сотрудники» группы «Счет отнесения затрат по начисленной заработной плате» и «Статья затрат по отчислениям с ФОТ» будут рассмотрены в следующем разделе. П Под «фатальной ошибкой» во взаиморасчетах с поставщиками и покупателями понимается ситуация, когда остается дебетовое сальдо на активном счете (счет 60.2 «Авансы, выданные в рублях» или счет 62.1 «Расчеты с покупателями в рублях»). Например, был оформлен приход на расчетный счет от покупателя на счет 62.1, а отгрузки товаров (оказания услуг, выполнения работ) не было. Такие суммы в оборотно-сальдовой ведомости выделены красным цветом.