Работа по совместительству выполняется только в свободное от основной работы время.

Работу по совместительству можно выполнять в той же организации, где работает сотрудник, или в другой организации.

Не допускается работа по совместительству:

- работников, не достигших 18 лет;

- на тяжелых работах, работах с вредными или опасными условиями труда, если основная работа связана с такими же условиями;

- в других случаях, установленных федеральными законами.

Прием на работу

Прием на работу по совместительству оформляют приказом по форме № Т-1 (если принимают одного работника) или № Т-1а (если принимают нескольких работников).

Эти формы утверждены постановлением Госкомстата России от 5 января 2004 г. № 1.

Образец заполнения формы № Т-1 для совместителя приведен на следующей странице.

С работником, поступившим на работу по совместительству, заключают трудовой договор. Чтобы работать по совместительству, согласия руководителя с основного места работы не требуется.

Выплата пособий работнику-совместителю.

В соответствии со ст. 287 ТК РФ работники-совместители имеют право на получение всех гарантий и компенсаций, предусмотренных действующим законодательством, коллективными договорами и локальными нормативными актами учреждений.

В случае необходимости совместителю полагается пособие по временной нетрудоспособности и в связи с материнством, которое назначается и выплачивается в общеустановленном порядке. Так, п. 2 ст. 13 Федерального закона № 255‑ФЗ[2] определено, что если застрахованное лицо на момент наступления страхового случая занято у нескольких страхователей и в двух предшествующих календарных годах было занято у тех же страхователей, то ему назначаются и выплачиваются:

| Фото: www.ru.123rf.com |

- пособия по временной нетрудоспособности, по беременности и родам – страхователями по всем местам работы (службы, иной деятельности);

- ежемесячное пособие по уходу за ребенком – страхователем по одному месту работы (службы, иной деятельности) по выбору застрахованного лица.

Названные пособия исчисляются исходя из среднего заработка, определяемого в соответствии со ст. 14 данного закона.

Обращаем ваше внимание, что в силу ч. 2 ст. 13, ч. 1 ст. 14 Федерального закона № 255‑ФЗ для расчета среднего заработка совместителей учитывается заработок только по тому месту работы, где будет назначено пособие. При этом не учитывается средний заработок за время работы по совместительству у другого работодателя, если пособие по временной нетрудоспособности выплачивается по всем местам трудовой деятельности.

Основанием для выплаты пособия по временной нетрудоспособности является листок временной нетрудоспособности по каждому месту работы. В силу п. 4 Порядка № 624н[3], если гражданин на момент наступления временной нетрудоспособности, отпуска по беременности и родам занят у нескольких работодателей и в двух предшествующих календарных годах до выдачи ему больничного листа был занят у тех же работодателей, ему выдается несколько листков нетрудоспособности по каждому месту работы.

Для расчета пособий, выплата которых осуществляется за счет средств ФСС, необходимо помнить следующее:

- расчетный период составляет два года, предшествующих году наступления временной нетрудоспособности (п. 1 ч. 2 ст. 1.3, ч. 1 ст. 14 Федерального закона № 255‑ФЗ);

- в средний заработок включаются выплаты в пользу застрахованного лица, на которые начислены страховые взносы в соответствии с Федеральным законом № 212‑ФЗ[4] (п. 6 ч. 1 ст. 1.2, ч. 2 ст. 14 Федерального закона № 255‑ФЗ);

- число календарных дней, на которое делится средний заработок, составляет 730 (ч. 3 ст. 14 Федерального закона № 255‑ФЗ).

Средний заработок учитывается за каждый календарный год в сумме, не превышающей установленную на основании Федерального закона № 212‑ФЗ на соответствующий календарный год предельную величину базы для начисления страховых взносов в ФСС. При этом если назначение и выплата застрахованному лицу пособия осуществляются несколькими страхователями, то средний заработок, исходя из которого исчисляется пособие, учитывается за каждый календарный год в сумме, не превышающей предельную величину, при исчислении пособия каждым из этих страхователей (ч. 3.2 ст. 14 Федерального закона № 255‑ФЗ).

Величина предельной базы с учетом индексации на 2014 год – 624 000 руб. (Постановление Правительства РФ от 30.11.2013 № 1101), а на 2013 год – 568 000 руб. (Постановление Правительства РФ от 10.12.2012 № 1276).

Пример 2.

Предположим, что внешний совместитель Л. А. Петрова, работающая уборщицей в бюджетном образовательном учреждении, заболела в сентябре 2015 года. Листок нетрудоспособности был выдан на пять дней. Ее средний заработок за расчетный период (с 1 января 2013 года по 31 декабря 2014 года) составил 110 000 руб. Страховой стаж – 10 лет. Оплата больничного листа осуществляется по коду вида деятельности 2 «Приносящая доход деятельность». Пособия выплачиваются по всем местам работы без представления справок от других работодателей. Выдача пособия осуществляется через кассу.

Рассчитаем сумму пособия по временной нетрудоспособности.

Средний заработок для расчета пособия по временной нетрудоспособности не может быть меньше МРОТ (ч. 1.1 ст. 14 Федерального закона № 255‑ФЗ). Поэтому если застрахованное лицо в расчетном периоде не имело заработка или средний заработок, рассчитанный за данные периоды, в расчете за полный календарный месяц ниже установленного федеральным законом на день наступления страхового случая МРОТ, то средний заработок для расчета пособия принимается равным МРОТ, предусмотренному федеральным законом на день наступления страхового случая.

С 1 января 2015 года МРОТ составляет 5 965 руб.

Средний дневной заработок в этом случае будет равен 150,68 руб. (110 000 руб. / 730 кал. дн.).

Определим размер среднедневного заработка на основании МРОТ. Он составит 196,11 руб. (5 965 руб. x 24 мес. / 730 кал. дн.).

Сумма пособия по временной нетрудоспособности будет равна 980,55 руб. (196,11 руб. x 5 кал. дн.). За счет средств ФСС начислено 392,22 руб., за счет средств работодателя – 588,33 руб.

В бухгалтерском учете учреждения в соответствии с Инструкцией № 174н[5] были сделаны следующие записи:

| Содержание операции | Дебет | Кредит | Сумма, руб. |

| Начислено пособие по временной нетрудоспособности за счет средств работодателя | 2 109 60 211 | 2 302 11 730 | 588,33 |

| Начислено пособие по временной нетрудоспособности за счет средств ФСС | 2 303 02 830 | 2 302 13 730 | 392,22 |

| Удержан НДФЛ с суммы начисленного пособия (588,33 руб. x 13%) (392,22 руб. x 13%) | 2 302 11 830 2 302 13 830 | 2 303 01 730 2 303 01 730 | 76 51 |

| Выдана из кассы сумма пособия по временной нетрудоспособности работнику | 2 302 11 830 2 302 13 830 | 2 201 34 610 2 201 34 610 | 512,33 341,22 |

Продолжительность рабочего времени

Продолжительность рабочего времени по совместительству не должна превышать 4 часа в день и половины нормы рабочего времени за учетный период (ст. 284 ТК РФ).

Если в организации нет возможности соблюдать ежедневную норму рабочего времени для совместителей (4 часа), то организация может вести суммированный учет их рабочего времени.

При этом продолжительность рабочего времени работника, выполняющего работы по совместительству, за учетный период (месяц, квартал) не должна превышать норму рабочего времени для совместителей, установленную статьей 284 ТК РФ.

Следующий комментарий к статье 285 ТК РФ

Если у вас есть вопросы по ст. 285 ТК, вы можете получить консультацию юриста.

1. Трудовой кодекс не устанавливает каких-либо особенностей в оплате труда совместителей. При повременной системе оплаты труда заработная плата определяется пропорционально отработанному времени, при сдельной — в зависимости от выработки либо на других условиях, определенных трудовым договором. Если при повременной оплате труда совместителю устанавливаются нормированные задания, оплата труда производится по конечным результатам за фактически выполненный объем работ. Минимальный размер оплаты труда совместителей корректируется с учетом того, что они работают не полную норму рабочего времени, а только часть ее.

2. Оплата труда в случаях выполнения совместителем работы в особых условиях, в условиях, отклоняющихся от нормальных, производится в повышенном размере (ст. ст. 146 — 154 ТК). Совместителям, работающим в районах, где установлены районные коэффициенты и надбавки к заработной плате, труд оплачивается с учетом этих коэффициентов и надбавок. Так, в районах Крайнего Севера и приравненных к ним местностях установлены районные коэффициенты и процентные надбавки за стаж работы в данных районах и местностях (см. ст. ст. 316, 317 ТК и комментарий к ним). Совместители имеют право и на те и на другие.

Налог на доходы физических лиц

При расчете налога на доходы физлиц совместители тоже имеют право на стандартные вычеты. Это возможно, если по основному месту работы вычеты ими не используются. В этом случае совместитель должен подать в бухгалтерию заявление на их получение. Оно составляется в произвольной форме. В заявлении надо указать, что по основному месту работы такие вычеты не предоставляются.

Пример

Работник ООО «Пассив» С.С. Петров работает по совместительству. Часовая ставка заработной платы по профессии, которую он совмещает, составляет 75 руб./ч. В феврале отчетного года Петров отработал часов. Заявление на вычет он подал на основной работе.Заработная плата Петрова за февраль отчетного года составит:75 руб./ч х 60 ч = 4500 руб.Сумма налога на доходы, которую следует удержать из заработной платы Петрова, составит:4500 руб. х 13% = 585 руб.25 руб./ч х 60 ч = 1500 руб.Петрову должна быть выдана заработная плата в сумме: 4500 — 585 = 3915 руб.

Оплата труда лиц, работающих по совместительству

Заработная плата (оплата труда работника) определяется в статье 129 Трудового кодекса РФ как вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты).

Трудовой кодекс РФ (статья 130) устанавливает систему основных государственных гарантий по оплате труда работников, в которую включаются:

— величина минимального размера оплаты труда в РФ;

— меры, обеспечивающие повышение уровня реального содержания заработной платы;

— ограничение перечня оснований и размеров удержаний из заработной платы по распоряжению работодателя, а также размеров налогообложения доходов от заработной платы;

— ограничение оплаты труда в натуральной форме;

— обеспечение получения работником заработной платы в случае прекращения деятельности работодателя и его неплатежеспособности в соответствии с федеральными законами;

— государственный надзор и контроль за полной и своевременной выплатой заработной платы и реализацией государственных гарантий по оплате труда;

— ответственность работодателей за нарушение требований, установленных трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, коллективными договорами, соглашениями;

— сроки и очередность выплаты заработной платы.

Выплата заработной платы производится в денежной форме в валюте РФ (в рублях). В соответствии с коллективным договором или трудовым договором по письменному заявлению работника оплата труда может производиться и в иных формах, не противоречащих законодательству РФ и международным договорам РФ. Доля заработной платы, выплачиваемой в неденежной форме, не может превышать 20 процентов от начисленной месячной заработной платы.

Заработная плата каждого работника зависит от его квалификации, сложности выполняемой работы, количества и качества затраченного труда и максимальным размером не ограничивается.

Запрещается какая бы то ни было дискриминация при установлении и изменении условий оплаты труда.

В соответствии со статьей 285 Трудового кодекса РФ оплата труда лиц, работающих по совместительству, производится пропорционально отработанному времени в зависимости от выработки либо на других условиях, определенных трудовым договором. При этом в силу требований статьи 135 Трудового кодекса РФ условия оплаты труда, определенные трудовым договором, не могут быть ухудшены по сравнению с установленными трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, коллективным договором, соглашениями, локальными нормативными актами.

При установлении лицам, работающим по совместительству с повременной оплатой труда, нормированных заданий оплата труда производится по конечным результатам за фактически выполненный объем работ.

Лицам, работающим по совместительству в районах, где установлены районные коэффициенты и надбавки к заработной плате, оплата труда производится с учетом этих коэффициентов и надбавок.

Заработная плата работнику устанавливается трудовым договором в соответствии с действующими у данного работодателя системами оплаты труда. Системы оплаты труда, включая размеры тарифных ставок, окладов (должностных окладов), доплат и надбавок компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, системы доплат и надбавок стимулирующего характера и системы премирования, устанавливаются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

При выплате заработной платы работодатель в соответствии со статьей 136 Трудового кодекса РФ обязан в письменной форме извещать каждого работника о составных частях заработной платы, причитающейся ему за соответствующий период, размерах и основаниях произведенных удержаний, а также об общей денежной сумме, подлежащей выплате.

Форма расчетного листка утверждается работодателем с учетом мнения представительного органа работников в порядке, установленном статьей 372 Трудового кодекса РФ для принятия локальных нормативных актов.

Заработная плата выплачивается работнику, как правило, в месте выполнения им работы либо перечисляется на указанный работником счет в банке на условиях, определенных коллективным договором или трудовым договором. Место и сроки выплаты заработной платы в неденежной форме определяются коллективным договором или трудовым договором.

Заработная плата выплачивается непосредственно работнику, за исключением случаев, когда иной способ выплаты предусматривается федеральным законом или трудовым договором.

Заработная плата выплачивается не реже чем каждые полмесяца в день, установленный правилами внутреннего трудового распорядка, коллективным договором, трудовым договором. Для отдельных категорий работников федеральным законом могут быть установлены иные сроки выплаты заработной платы. При совпадении дня выплаты с выходным или нерабочим праздничным днем выплата заработной платы производится накануне этого дня.

Работа в выходной или нерабочий праздничный день оплачивается не менее чем в двойном размере:

— сдельщикам — не менее чем по двойным сдельным расценкам;

— работникам, труд которых оплачивается по дневным и часовым тарифным ставкам, — в размере не менее двойной дневной или часовой тарифной ставки;

— работникам, получающим оклад (должностной оклад), — в размере не менее одинарной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), если работа в выходной или нерабочий праздничный день производилась в пределах месячной нормы рабочего времени, и в размере не менее двойной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), если работа производилась сверх месячной нормы рабочего времени.

Конкретные размеры оплаты за работу в выходной или нерабочий праздничный день могут устанавливаться коллективным договором, локальным нормативным актом, принимаемым с учетом мнения представительного органа работников, трудовым договором.

По желанию работника, работавшего в выходной или нерабочий праздничный день, ему может быть предоставлен другой день отдыха. В этом случае работа в выходной или нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит.

Оплата труда в выходные и нерабочие праздничные дни творческих работников средств массовой информации, организаций кинематографии, теле — и видеосъемочных коллективов, театров, театральных и концертных организаций, цирков и иных лиц, участвующих в создании и (или) исполнении (экспонировании) произведений, в соответствии с перечнями работ, профессий, должностей этих работников, утверждаемыми Правительством РФ с учетом мнения Российской трехсторонней комиссии по регулированию социально-трудовых отношений, может определяться на основании коллективного договора, локального нормативного акта, трудового договора.

Каждый час работы в ночное время оплачивается в повышенном размере по сравнению с работой в нормальных условиях, но не ниже размеров, установленных трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

Минимальные размеры повышения оплаты труда за работу в ночное время устанавливаются Правительством РФ с учетом мнения Российской трехсторонней комиссии по регулированию социально-трудовых отношений.

Конкретные размеры повышения оплаты труда за работу в ночное время устанавливаются коллективным договором, локальным нормативным актом, принимаемым с учетом мнения представительного органа работников, трудовым договором.

При невыполнении норм труда, неисполнении трудовых (должностных) обязанностей по вине работодателя оплата труда производится в размере не ниже средней заработной платы работника, рассчитанной пропорционально фактически отработанному времени.

При невыполнении норм труда, неисполнении трудовых (должностных) обязанностей по причинам, не зависящим от работодателя и работника, за работником сохраняется не менее двух третей тарифной ставки, оклада (должностного оклада), рассчитанных пропорционально фактически отработанному времени.

При невыполнении норм труда, неисполнении трудовых (должностных) обязанностей по вине работника оплата нормируемой части заработной платы производится в соответствии с объемом выполненной работы.

Оплата труда при изготовлении продукции, оказавшейся браком, определяется в соответствии со статьей 156 Трудового кодекса РФ. Брак не по вине работника оплачивается наравне с годными изделиями. Полный брак по вине работника оплате не подлежит. Частичный брак по вине работника оплачивается по пониженным расценкам в зависимости от степени годности продукции.

Время простоя по вине работодателя оплачивается в размере не менее двух третей средней заработной платы работника. Время простоя по причинам, не зависящим от работодателя и работника, оплачивается в размере не менее двух третей тарифной ставки, оклада (должностного оклада), рассчитанных пропорционально времени простоя. Время простоя по вине работника не оплачивается.

Если творческие работники средств массовой информации, организаций кинематографии, теле — и видеосъемочных коллективов, театров, театральных и концертных организаций, цирков и иные лица, участвующие в создании и (или) исполнении (экспонировании) произведений, в соответствии с перечнями работ, профессий, должностей этих работников, утверждаемыми Правительством РФ с учетом мнения Российской трехсторонней комиссии по регулированию социально-трудовых отношений, в течение какого-либо времени не участвуют в создании и (или) исполнении (экспонировании) произведений или не выступают, то указанное время простоем не является и может оплачиваться в размере и порядке, которые устанавливаются коллективным договором, локальным нормативным актом, трудовым договором.

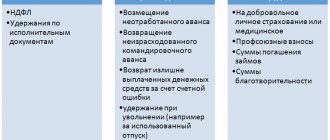

Статья 137 Трудового кодекса РФ устанавливает ограничения удержаний из заработной платы. Удержания из заработной платы работника для погашения его задолженности работодателю могут производиться:

— для возмещения неотработанного аванса, выданного работнику в счет заработной платы;

— для погашения неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой или переводом на другую работу в другую местность, а также в других случаях;

— для возврата сумм, излишне выплаченных работнику вследствие счетных ошибок, а также сумм, излишне выплаченных работнику, в случае признания органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда или простое;

— при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, за неотработанные дни отпуска. Удержания за эти дни не производятся, если работник увольняется по основаниям, предусмотренным пунктом 8 части первой статьи 77 или пунктами 1, 2 или 4 части первой статьи 81, пунктами 1, 2, 5, 6 и 7 части 1 статьи 83 Трудового кодекса РФ.

Заработная плата, излишне выплаченная работнику (в том числе при неправильном применении трудового законодательства или иных нормативных правовых актов, содержащих нормы трудового права), не может быть с него взыскана, за исключением случаев:

— счетной ошибки;

— если органом по рассмотрению индивидуальных трудовых споров признана вина работника в невыполнении норм труда или простое;

— если заработная плата была излишне выплачена работнику в связи с его неправомерными действиями, установленными судом.

Общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 процентов, а в случаях, предусмотренных федеральными законами, — 50 процентов заработной платы, причитающейся работнику.

Указанные ограничения не распространяются на удержания из заработной платы при отбывании исправительных работ, взыскании алиментов на несовершеннолетних детей, возмещении вреда, причиненного здоровью другого лица, возмещении вреда лицам, понесшим ущерб в связи со смертью кормильца, и возмещении ущерба, причиненного преступлением. Размер удержаний из заработной платы в этих случаях не может превышать 70 процентов.

При прекращении трудового договора, в том числе трудового договора, предусматривающего выполнение работы на условиях совместительства, выплата всех сумм, причитающихся работнику от работодателя, производится в день увольнения работника. Если работник в день увольнения не работал, то соответствующие суммы должны быть выплачены не позднее следующего дня после предъявления уволенным работником требования о расчете. В случае спора о размерах сумм, причитающихся работнику при увольнении, работодатель обязан в указанный в статье 140 Трудового кодекса РФ срок выплатить не оспариваемую им сумму.

В случае смерти работника заработная плата, не полученная ко дню смерти работника, выдается членам его семьи или лицу, находившемуся на иждивении умершего на день его смерти. Выдача заработной платы производится не позднее недельного срока со дня подачи работодателю соответствующих документов.

В случае задержки в выплате заработной платы работодатель и (или) уполномоченные им в установленном порядке представители, допустившие задержку выплаты работникам заработной платы и другие нарушения оплаты труда, несут ответственность в соответствии с Трудовым кодексом РФ и другими федеральными законами.

Работа по совместительству: юридические аспекты

В. А.Ершов

оплата труда по совместительству