Все плательщики УСН ежегодно подают декларацию, в которой сообщают налоговому органу о размере полученного дохода, а также начисленного и уплаченного налога. В 2021 году юридические лица обязаны сдать отчет не позднее 31 марта, а предприниматели — не позднее 30 апреля

О том, как заполняют декларацию субъекты, применяющие УСН с объектом обложения «доходы» мы рассказали в отдельной статье. Сегодня же речь пойдет о тех, кто уменьшает доходы на величину расходов.

Сроки уплаты налога и подачи декларации

Уплата налога производится авансом за каждый отчетный период не позднее 25 числа месяца, следующего за его окончанием. Отчетными периодами по налогу при УСН являются первый квартал, полугодие и 9 месяцев. Таким образом, налогоплательщик производит три авансовых платежа в течение года.

Налоговым периодом по налогу при УСН признается год. Когда он заканчивается, налогоплательщики производят перерасчет суммы налога. Разница между налогом к уплате и фактически перечисленной суммой авансов должна быть уплачена в такие сроки:

- организациями — не позднее 31 марта следующего года;

- предпринимателями — не позднее 30 апреля следующего года.

Важный нюанс! Для плательщиков УСН с объектом «доходы минус расходы» существует минимальный размер налога. Он равен 1% от суммы полученных за налоговый период доходов. Именно такая сумма должна быть уплачена в бюджет, если по итогам года налог исчислен в меньшем размере.

УСН применяется добровольно, но имеет пределы по численности работников, доходу и некоторым другим показателям. При превышении этих лимитов субъект теряет право применять УСН. В таком случае за отработанный в году период нужно отчитаться, подав декларацию не позднее 25 числа месяца, следующего после утраты права на спецрежим.

Такая же отчетная дата предусмотрена и для случаев прекращения деятельности, в отношении которой применялась УСН. Декларацию необходимо представить не позднее 25 числа месяца, следующего за тем, в котором прекращена деятельность.

О других важных отчетных датах можно узнать из нашего налогового календаря.

Виды налоговой отчетности

Всю отчетность ИП и ООО можно разделить на такие категории:

- Налоговая. В ней отражаются доходы бизнеса за определенный период и в соответствии с выбранным режимом рассчитывается сумма налога к уплате. Предпринимателю и организации понадобятся данные из Книги учета доходов и расходов, чтобы посчитать величину взносов бюджет.

- Бухгалтерская. ООО на УСН обязаны вести бухгалтерский учет. Этот документ в упрощенном виде (по сравнению с учетом на ОСНО) по итогам налогового периода подается в ФНС.

- За работников. Данная отчетность на УСН у ООО и ИП ничем не отличается от предприятий других организационных форм. Отправлять документацию нужно в ФСС, ПФР и ФНС.

- Статистическая. Для мониторинга реального состояния экономики в стране Росстат периодически выборочно или в обязательном для всех субъектов предпринимательства порядке проводит сбор данных.

- Отчетность по прочим налогам.

Если предприниматель или компания не вели деятельность в определенный период, то подавать отчетность все равно нужно. При этом поля заполняются нулевыми показателями или ставятся прочерки. Также следует обязательно вести КУДиР с нулевыми показателями за данный период, а в конце года документ нужно прошить, подписать и хранить минимум 5 лет.

Отчетность организации на УСН

Юридическим лицам в контролирующие органы нужно сдавать:

- отчетность по выбранному налоговому режиму;

- отчетность за сотрудников;

- статистическую отчетность;

- бухгалтерскую отчетность ООО на УСН.

По требованию налоговиков нужно будет предоставить Книгу учета доходов и расходов. Вести ее можно в электронном виде в специальной программе или в Exel, но для проверки документ потребуется распечатать и оформить.

В таблице ниже представлено, какую отчетность ООО на УСН нужно сдавать и актуальные сроки подачи.

| Наименование отчета | Куда сдавать | Срок подачи |

| Налоговая отчетность | ||

| Декларация по УСН | В ФНС | До 31 марта годовой отчет за прошедший год |

| Отчетность за сотрудников | ||

| Отчет о среднесписочной численности персонала | В ФНС | До 20 января за прошедший год |

| Единый расчет по страховым взносам (ЕРСВ) отчет о взносах на обязательное пенсионное и медицинское страхование | В ФНС | до 30 апреля за I квартал; до 30 июля за II квартал; до 30 октября за III квартал; до 30 января за год. |

| Форма 6-НДФЛ данные об удержанных суммах налогов на доходы физических лиц | В ФНС | до 30 апреля за I квартал; до 30 июля за II квартал; до 30 октября за III квартал; до 1 марта за прошедший год |

| Форма СЗВ-М данные о сотрудниках, работающих на предприятии | В ПФР | До 15 числа каждого месяца за предыдущий месяц |

| Формы СЗВ-СТАЖ и ОДВ-1 данные о страховом стаже сотрудников | В ПФР | До 1 марта за прошедший год. Если сотрудник выходит на пенсию, то в течение 3 дней с момента его обращения к работодателю |

| Форма СЗВ-ТД данные о сотрудниках предприятия при их приеме на работу или увольнении, а также при смене квалификации работника | В ПФР | На следующий рабочий день после приема или увольнения сотрудника. До 15 числа следующего месяца после смены квалификации работника |

| Расчет 4-ФСС указываются отчисления на обязательное страхование на случай травматизма | В ФСС | При подаче в бумажном виде:

При подаче в электронном виде до 25 числа этих же месяцев |

| Справка-подтверждение основного вида деятельности | В ФСС | До 15 апреля за предыдущий год |

| Бухгалтерская отчетность | ||

| Бухгалтерский баланс и отчет о финансовых результатах | В ФНС | До 31 марта за предыдущий год |

| Статистическая отчетность | ||

| МП-сп обязателен в 2021 году. Выборочно Росстат проводит сбор сведений от разных предприятий | Росстат | До 1 апреля 2021 года. Сроки других проверок указываются на сайте Росстата rosstat.gov.ru |

Как и любое юридическое лицо, ООО на УСН сдают бухгалтерскую отчетность, при этом предприятие на данном налоговом режиме имеет право вести бухучет и заполнять итоговую документацию упрощенным способом.

Форма декларации по УСН и порядок ее заполнения

За 2021 год по УСН нужно отчитаться по форме из приказа ФНС РФ от 26.02.2016 № ММВ-7-3/[email protected]. Она едина для плательщиков с разными объектами налогообложения, но набор листов для заполнения отличается. Обычно плательщики УСН с объектом «доходы минус расходы» заполняют:

- титульный лист;

- раздел 1.2;

- раздел 2.2.

Если субъект является получателем целевых средств, то нужно заполнить также раздел 3.

Титульный лист

Разберем заполнение титула построчно.

ИНН. У организации это 10-значный номер, у индивидуального предпринимателя — 12-значный, поскольку ИП являются физическими лицами.

КПП. Заполняется организациями, у ИП этот код отсутствует.

Номер страницы. Необходимо указать в формате «001», «002» и так далее.

Номер корректировки. При первичной подаче отчета ставится «0—». Если подается уточненная декларация, ставится ее порядковый номер — «1—», «2—» и так далее.

Налоговый период. Указывается код налогового периода «34», поскольку декларация подается за год. Коды для реорганизованных компания, и субъекты, которые прекращают деятельность или переходит на другой налоговый режим приведены в приложение номер 1 к приказу, утверждающий форму.

Отчетный год — 2021.

Код налогового органа. Состоит из двух значений:

- первые 2 цифры — код региона;

- последние — номер ИФНС.

Код по месту нахождения (учета). Берется из приложения № 2 к Приказу. Всего существует три кода:

- 120 — для ИП;

- 210 — для организации;

- 215 — для правопреемника, не являющегося крупнейшим налогоплательщиком.

Титульный лист (начало)

Налогоплательщик. Нужно вписать полное наименование организации так, как оно указано в учредительных документах. Если декларацию подает ИП, в первой строке указывается его фамилия, во второй — имя, в третьей — отчество при наличии.

Код вида экономической деятельности согласно классификатору ОКВЭД. Можно найти в выписке из реестра.

Сведения о реорганизации и ликвидации. Строка предназначается для реорганизованных компания, все остальные ставят в ней прочерки. Коды приводятся в приложении № 3 к Приказу.

Таблица 1. Коды для реорганизованных компаний

| Код | Форма реорганизации |

| 1 | Преобразование |

| 2 | Слияние |

| 3 | Разделение |

| 5 | Присоединение |

| 6 | Разделение с одновременным присоединением |

| 0 | Ликвидация |

Номер телефона. Рекомендуется запомнить, поскольку при возникновении вопросов по декларации инспектор может позвонить.

Титульный лист (продолжение)

Нижняя часть титульного листа декларации предназначена для подписи ИП или представителя компании и подтверждения достоверности сведений. Здесь нужно указать:

- код «1» — если декларация подается лично;

- код «2» — при подаче через представителя.

В следующих строках отражается ФИО руководителя компании, а ниже ставится его личная подпись и дата. Если декларацию подает ИП, ставится только подпись и дата.

Если отчет подписывает представитель, то указывается его ФИО. Когда представителем является компания, указывается ФИО ее сотрудника, уполномоченного подавать декларацию.

Если подачи декларации осуществляется через представителя, ниже указывается документ, подтверждающий его полномочия. Его копию также следует приложить к отчету.

Титульный лист (конец)

Заполнение Раздела 1.2

В этом разделе собирается итоговая информация о доходах, авансовых платежах и сумме налога к уплате.

В верхних строках дублируются и ИНН, КПП, а также указывается номер страницы.

Строки 010, 030, 060 и 090 предназначены для кода ОКТМО. В строке 010 указать его нужно обязательно, в остальных строках указывать его нужно только в том случае, если он изменился. Под ОКТМО отведено 11 разрядов. Если код восьмизначный, в последних трех нужно поставить прочерки.

В строках 020, 040, 070 вносятся суммы исчисленных внутригодовых авансов по налогу.

В строках 050, 080 отражаются авансовые платежи к уменьшению.

Раздел 1.2

Далее следует итоговый блок строк 100-120. Расчет показателей производится в Разделе 2.2 декларации. Значение указывается в одной из строк:

- В строке 100 отражается сумма налога к доплате по итогам года. Это разница между исчисленной суммой налога и авансовым платежам.

- Строка 110 предназначена для отражения суммы налога к уменьшению. Это положительная разница между суммой уплаченных авансов и исчисленным размером минимального налога.

- В строке 120 отражается размер доплаты, если налогоплательщик должен уплатить налога при УСН «доходы минус расходы» в минимальном размере. Это положительная разница между суммой исчисленного минимального налога и авансовыми платежами.

Раздел 1.2 (продолжение)

Заполнение Раздела 2.2

В этом разделе налогоплательщик отражает доходы и расходы за год. Они указываются нарастающим итогом за квартал, полугодие, 9 месяцев и год:

- строки 210-230 предназначаются для отражения доходов;

- строки 220-223 — для отражения расходов.

Раздел 2.2

В строке 230 указывается сумма убытка прошлых лет, которая уменьшает базу по налогу при УСН.

В следующем блоке строк указывается положительная разница между доходами и расходами в каждом периоде:

- в строке 240 — по первому кварталу;

- в строке 241 — по полугодию;

- в строке 242 — по итогам 9 месяцев.

В строке 243 отражается налоговая база, которая рассчитывает с таким образом: доходы за год (строка 213) — расходы за год (строка 223) — сумма убытка прошлых периодов (строка 230).

Раздел 2.2 (продолжение)

Если при исчислении значений, указанных по строкам 240-242, получились суммы со знаком «-», их отражают соответственно в строках 250-252 (строки 240-242 не заполняются). По строке 253 указывается отрицательная разница между доходами и расходами за год (строка 223 — строка 213).

Следующий блок предназначен для отражения ставок налога при УСН с объектом «доходы минус расходы». Стандартная ставка — 15%, однако за регионами законодательно закреплена возможность ее снизить. Ставка может быть:

- 5-15% для всех или отдельных категорий налогоплательщиков.

- 0% для впервые зарегистрированных ИП из сферы производства и бытовых услуг, а также из социальной либо научной сферы. Налоговые каникулы устанавливаются на 2 года.

Ставка налога отражается за каждый период отдельно в строках 260-263.

Последний блок предназначен для отражения сумм внутригодовых авансовых платежей и исчисленного по итогам года налога. Авансовые платежи рассчитываются путем умножения дохода за соответствующий период на налоговую ставку. Например, за первый квартал налог вычисляется так: строка 240 * строка 260 / 100%. По остальным периодам также перемножаются соответствующие строки.

Сумма исчисленного за год налога указывается в строке 273.

По строке 280 отражается сумма минимального налога, равная 1% от полученных за год доходов. Показатели строк 273 и 280 сравниваются, выбирается больший из них. Это и будет сумма налога, которую субъект должен заплатить за отчетный год. Это хорошо проиллюстрировано на следующем изображении:

Раздел 2.2 (конец)

У компании из примера два периода были закрыты с убытком, за счет этого общая сумма налога за год равна нулю. Поэтому она должна уплатить минимальный налог (строка 280). Для расчета доплаты из этой суммы вычитается сумма произведенных внутри года авансовых платежей. Итоговое значение отражается по строке 120 раздела 1.2.

Нулевой бухбаланс по УСН

Формирование нулевого бухбаланса по упрощенке потребуется, если предприятие зарегистрировано, но деятельность не велась. Обязанность предоставления отчетности сохраняется за компанией независимо от наличия фактической деятельности вплоть до того момента, пока она не снимется с регистрационного учета в ФНС.

Для того чтобы разобраться, как правильно заполнить баланс при УСН при отсутствии деятельности, упрощенцу потребуется уточнить следующие данные:

- Величина уставного капитала: его создание происходит к моменту начала деятельности, следовательно, сведения должны присутствовать даже в нулевом документе.

- Задолженность вкладчиков: если доли не погашены, то этот факт отражается в пассиве баланса упрощенца.

- Задолженность в бюджет — для определения ее размера бухгалтеру компании следует обратиться в ИФНС и прочие госорганы и провести сверку по платежам и обязательствам. Долги перед бюджетом у фирмы, не начавшей деятельность, могут быть, к примеру, по госпошлине при изменении сведений в уставе.

С образцом и нюансами составления нулевого баланса вы можете познакомиться на нашем сайте.

Особые случаи

Если получен убыток

При заполнении декларации по УСН с объектом обложения «доходы минус расходы» с убытками есть некоторые особенности.

Для отражения убытка в разделе 2.2 декларации предусмотрен блок строк 250-253. Здесь нужно указывать отрицательную разницу между доходом и расходом за определенный период — квартал, полугодие, 9 месяцев и год. На следующем изображении представлен пример отражения убытка в разделе 2.2:

Раздел 2.2 (убыток)

Обратите внимание, что даже несмотря на получение убытка по итогам года, минимальный налог должен быть уплачен.

Если уплаченные внутри года авансовые платежи превысили сумму минимального налога, то это разницу следует отразить в разделе 1.2 по строке 110. Это будет означать, что по итогам года получилась сумма налога к уменьшению.

Если деятельность не ведется

Отсутствие деятельности не снимает с организации или ИП обязанности подать декларацию. Сдается она по общим правилам с одной лишь разницей — в строках вместо показателей проставляются прочерки.

Состав отчетности ИП на УСН

Предпринимателям на спецрежиме вести учет и формировать отчетность гораздо легче, чем ИП на общей системе налогообложения. Необходимо сдавать:

- налоговую отчетность;

- статистическую отчетность;

- отчетность за наемных работников (если они есть).

Если ИП обязан уплачивать водный, транспортный или земельный налоги, то подавать отчеты по этим платежам не нужно. Бухгалтерскую отчетность ИП на УСН не сдают, поскольку предприниматели не обязаны вести бухучет. При этом закон требует вести Книгу учета доходов и расходов, куда следует вносить данные о полученных средствах и расходах на ведение бизнеса (в зависимости от варианта УСН).

В таблице ниже представлена информация об отчетности ИП на УСН и сроках подачи документов в контролирующие органы.

| Наименование отчета | Куда сдавать | Срок подачи |

| Налоговая отчетность | ||

| Декларация по УСН. В зависимости от вида УСН («Доходы» или «Доходы минус расходы») отображает сведения о полученных дохода или доходах за вычетом расходов. В некоторых случаях можно применять льготную ставку налогообложения | В ФНС | До 30 апреля за прошедший год |

| Отчетность за работников (если у ИП они есть) | ||

| Форма 6-НДФЛ данные об удержанных суммах налогов на доходы физических лиц. | В ФНС | до 30 апреля за I квартал; до 30 июля за II квартал; до 30 октября за III квартал; до 1 марта за прошедший год. |

| Единый расчет по страховым взносам (ЕРСВ) отчет о взносах на обязательное пенсионное и медицинское страхование | В ФНС | до 30 апреля за I квартал; до 30 июля за II квартал; до 30 октября за III квартал; до 30 января за год. |

| Формы СЗВ-СТАЖ и ОДВ-1 данные о страховом стаже сотрудников | В ПФР | До 1 марта за прошедший год. Если сотрудник выходит на пенсию, то в течение 3 дней с момента его обращения к работодателю |

| Форма СЗВ-М данные о сотрудниках, работающих на предприятии | В ПФР | До 15 числа каждого месяца за предыдущий месяц |

| Форма СЗВ-ТД данные о сотрудниках предприятия при их приеме на работу или увольнении, а также при смене квалификации работника | В ПФР | На следующий рабочий день после приема или увольнения сотрудника. До 15 числа следующего месяца после смены квалификации работника |

| Расчет 4-ФСС указываются отчисления на обязательное страхование на случай травматизма | В ФСС | При подаче в бумажном виде:

При подаче в электронном виде до 25 числа этих же месяцев |

| Статистическая отчетность | ||

| 1-предприниматель обязателен в 2021 году. Выборочно Росстат проводит сбор сведений от разных предприятий | Росстат | До 1 апреля 2021 года Сроки других проверок указываются на сайте Росстата rosstat.gov.ru |

Последний срок подачи документов указан в том виде, как он есть в законе без учета праздничных и выходных дней. Поэтому если дата выпадает на нерабочий день, то сдать отчетность ИП УСН сможет также в следующий за ним будний день.

Расчет налоговой базы

По своей сути определение налоговой базы по УСН «доходы минус расходы» весьма напоминает аналогичный процесс при исчислении налога на прибыль.

Доходы делятся на полученные от реализации и внереализационные. К доходам от реализации относится выручка от продажи произведенных организацией или ИП товаров работ и услуг, реализация товаров, которые были приобретены, и имущественных прав. Включаются в выручку в том числе и суммы авансов, перечисленные покупателями в счет будущих поставок.

К внереализационным доходам относятся прочие доходы в соответствии со статьей 250 Налогового кодекса. Например, такими доходами признаются:

- доходы от аренды;

- безвозмездно полученные ценности и имущественные права;

- проценты по выданным займам и другое.

Что касается расходов, то их закрытый перечень переведен в статье 346.16 НК РФ. Если какие-то расходы в этом списке отсутствуют, то в исчислении налоговой базы они не участвуют.

Условие для признания расходов, входящих в перечень:

- Экономическая обоснованность. Если налоговая инспекция усомнится в необходимости каких-то трат компании, они могут не быть признаны и исключены из расходов, учитываемых при налогообложении. Впрочем, бизнесмен может осуществлять любые траты, но за счет чистой прибыли.

- Документальное подтверждение. Оно обеспечивается документами двух типов, которые за редким исключением должны быть оформлены при каждой операции:

- первичным документом (актом, накладной), который подтверждает факт хозяйственной деятельности;

- документом, свидетельствующим об оплате расходов (платежное поручение, выписка со счета, кассовый чек).

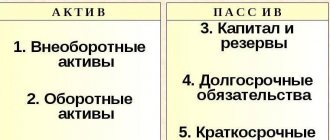

Упрощенный баланс: как правильно заполнить при УСН

Баланс позволяет оценить фактическое финансовое состояние компании: экономический рост или убыточность. Сведения из баланса нужны для оценки предприятия как заемщика и надежного партнера для контрагентов. Данные баланса также информируют собственников бизнеса о состоянии дел в фирме. Госорганам же баланс необходим как для формирования статистических данных об отрасли, так и для налогового контроля.

Применяемые формы бухгалтерской отчетности не зависят от выбранной предприятием системы налогообложения. Спецрежимники отчитываются на тех же бланках, что и фирмы на ОСНО.

Для малого бизнеса, в том числе на УСН, предусмотрены упрощенные формы бухгалтерской отчетности (приложение 5 к приказу Минфина РФ от 02.07.2010 № 66н). Из формы удалено большинство строк, которые не задействованы у упрощенцев. Бухгалтерские сведения приводятся без детализации.

Приведенная ниже таблица даст понимание, как заполнить бухбаланс при УСН и какие сведения потребуется собрать:

| Строка баланса | Учетная информация |

| Материальные внеоборотные активы |

|

| Нематериальные, финансовые, прочие внеоборотные активы |

|

| Запасы |

|

| Денежные средства и денежные эквиваленты |

|

| Финансовые и другие оборотные активы |

|

| Капиталы и резервы |

|

| Долгосрочные заемные средства |

|

| Другие долгосрочные обязательства |

|

| Краткосрочные заемные средства |

|

| Кредиторская задолженность |

|

| Другие краткосрочные обязательства |

|

Компания представляет сведения за отчетный год, а также за два предшествующих ему периода.

Подпишитесь на рассылку

Яндекс.Дзен ВКонтакте Telegram

Ниже вы можете упрощенного баланса.

Все бланки упрощенной бухгалтерской отчетности доступны для скачивания на нашем сайте.

Как заполнить упрощенный баланс при УСН, если показатели отсутствуют? В соответствующих строках в таком случае ставится прочерк.

Штрафы

Если не подать вовремя декларацию по УСН, последует штраф на основании статьи 119 Налогового кодекса. Это 5% от суммы налога за каждый полный или неполный месяц просрочки. Штраф не может быть меньше 1000 рублей, но в то же время не может превышать 30% от суммы налога.

За неуплату налога предусмотрен штраф по статье 122 НК РФ в размере от 20 до 40% от его суммы. Кроме того, несвоевременная уплата грозит начислением пеней в размере 1/300 ставки рефинансирования за каждый день просрочки.

Однако самым неприятным последствием может стать блокировка расчетного счета налоговой инспекции в соответствии со статьей 76 НК РФ. Такое решение может быть принято, если декларация не поступила в течение 10 дней после окончания срока.

Как рассчитать налоги на УСН (объект «Доходы»)

Вычислять сумму налога нужно исходя из поступлений денежных средств за отчетный период. При этом необходимо учитывать только те доходы, которые фактически перечислены в кассу или на расчетный счет предприятия в отчетном периоде, в том числе внереализационные доходы – оплата за аренду помещения, возврат старого долга, др.

С 2021 года действует два способа расчета взносов в бюджет:

- Если все лимиты по УСН соблюдены, то налог определяется как 6% от доходов.

- Если превышен один из лимитов по УСН, то налог определяется как 8% доходов начиная с квартала, в котором выявлено превышение.

Для расчета берется сумма доходов нарастающим итогом с начала года. Например, при определении суммы платежа за полугодие нужно суммировать все поступления за этот период и умножить их на 6%. Затем из этого значения вычитается сумма уже уплаченных с начала года авансовых платежей.

Другие налоги на УСН 6%

Кроме единого налога, страховых взносов за себя и своих сотрудников (если они есть) некоторые ИП и организации на «упрощенке» обязаны платить НДС и вносить соответствующую декларацию в перечень отчетности по УСН 6%. Данный вид налога обязателен для:

- Арендаторов государственного имущества.

- Налоговых агентов – предпринимателей или организаций, уплачивающих налог за других налогоплательщиков. Например, за иностранную компанию-неплательщика налогов в России, у которой были куплены товары.

- Импортеров товаров на территорию РФ.

- ИП и ООО, использующих НДС при взаиморасчетах с другими предприятиями-плетельщиками данного налога.

- Участников договора товарищества – нескольких предприятий, объединяющих свои капиталы для определенной деятельности.

Некоторым организациям и ИП нужно будет уплачивать также налоги на имущество, на транспортные средства, за использование природных ресурсов. ФНС самостоятельно рассчитывает суммы взносов и присылает плательщикам уведомления с суммами и реквизитами для оплаты.

Как уменьшить налог при УСН 6%

Несмотря на то, что на этом спецрежиме налоговая ставка невысокая, ее можно дополнительно уменьшить на величину:

- Торгового сбора, если место регистрации субъекта совпадает с местом фактического ведения деятельности.

- Страховых взносов за работников и за себя (для ИП). Предприниматели без наемных сотрудников могут уменьшить сумму налога до нуля, а ООО и ИП с наемными работниками не более чем на 50%.

- Взносов за сотрудников по договорам добровольного медицинского страхования.

- Выплат больничных сотрудникам (за 3 первые дня болезни).

- Перечисленные взносы должны быть уплачены в том же периоде, когда они будут вычитаться из единого налога.

Пример заполнения декларации по УСН «доходы минус расходы»

Рассмотрим заполнения декларации на примере ООО «Ромашка».

Титульный лист

Страница 1

Раздел 1.2

Страница 2

Раздел 2.2

Страница 3

Нормативно-правовые акты

- Приказ ФНС России от 26.02.2016 № ММВ-7-3/[email protected] «Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка ее заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме».

- Письмо от 30.05.2016 № СД-4-3/[email protected] «О направлении контрольных соотношений показателей налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения».

- Налоговый Кодекс Российской Федерации, Статья 346.16. «Порядок определения расходов».