Критерии малых предприятий на 2020-2021 годы

Составлять баланс обязана каждая компания. А вот право выбора формы — традиционной или упрощенной — для этого отчета существует не у всех. В частности, такую возможность имеют малые предприятия (подп. 1 п. 4 ст. 6 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

Критерии малых предприятий указаны в законе «О развитии малого и среднего предпринимательства…» от 24.07.2007 № 209-ФЗ. На 2020-2021 годы критерии малого предприятия установлены следующими:

| № | Критерии признания субъектом малого предпринимательства | Предельное значение |

| 1 | Суммарная доля участия в уставном капитале организации РФ, субъектов РФ, муниципальных образований, общественных, религиозных организаций, фондов | 25% |

| 2 | Суммарная доля участия в уставном капитале иностранных организаций | 49% |

| 3 | Суммарная доля участия в уставном капитале других организаций, не являющихся субъектами малого и среднего предпринимательства | 49% |

| 4 | Среднесписочная численность работников за предшествующий календарный год | 100 человек |

| 5 | Доход, полученный от осуществления предпринимательской деятельности за предшествующий календарный год, который определяется в порядке, установленном законодательством Российской Федерации о налогах и сборах | 800 млн руб. |

Подробнее о критериях читайте в материале «Малое предприятие — критерии отнесения в 2021 — 2021 годах».

Особенности заполнения

Чем же отличается заполнение баланса при УСН за 2021 год от заполнения обычной формы? Конечно же, количеством обрабатываемой информации и самой формой. Если внимательно просмотреть бланк данного документа, то сразу видно, что количество строк, разделов в таком документе намного меньше обычной формы. Форма упрощенного баланса за 2021 год — представлена здесь.

Сама шапка ничем не отличается от шапки обычного баланса, в ней необходимо представить следующую информацию:

- Полное наименование учреждения, его реквизиты;

- Его организационно-правовая форма;

- Отчетный период;

- Валюта, в которой составлен баланс, а также единицы измерения;

- Сфера деятельности;

А вот далее идут разительные отличия: сам баланс не имеет разделов, а просто содержат строки. В активе представлено 5 строк, а вот в пассиве 6. Вот и все. На этом баланс заканчивается.

Так активная часть баланса для упрощенцев за 2021 год содержит информацию:

- О балансовой стоимости внеоборотных активов;

- О стоимости на момент составления отчетности нематериальных активов, в том числе и финансовых;

- О стоимости запасов, которые в остатках находятся на складах;

- О денежных средствах, а также их эквивалентах, которые есть в кассе и на расчетных счетах фирмы;

- О финансовых оборотных активах.

Если говорить о пассиве, то здесь представлена информация о размере собственного капитала, о долгосрочных и краткосрочных заемных средствах, а также других обязательствах как долгосрочного, так и долгосрочного характера.

По поводу других особенностей заполнения, то они ничем не отличаются от особенностей заполнения обычной формы.

Особенности заполнения:

- Валюта, в которых выражается стоимостная оценка всех активов и пассивов, должна быть представлена в рублях. Использовать другие валюты в качестве измерения нельзя;

- Показатели выражаются исключительно или в тысячах, или в миллионах. При этом нельзя использовать дробные значения, например, 3,65 или 5,64. Необходимо все округлять по правилам математики – в большую или меньшую сторону. Например, если по одной из граф значение равно всего лишь 350 рублей, то итог будет равен 0, а вернее проставлен знак «-». Такие округления не должны повлечь существенных различий в балансе, но при необходимости уточнить сведения можно в пояснительной записке к балансу.

- По поводу отчётного периода, то баланс при усн за 2021 год форма подается также за год. При этом данные указываются за все три года, с 2015 по 2021. Образец заполнения упрощенного баланса за 2017 год .

Хочется также отметить важную информацию: как только предприятие потеряет статус малого, то оно должно обязательно перейти на заполнения полной формы баланса – формы 1. Использование формы 5 строго запрещается.

Когда можно заменить традиционный баланс упрощенным

Покажем на цифрах, как проверить, относится ли компания к малым.

| Показатель | ООО «Этюд» | ООО «Увертюра» | ООО «Сапфир» | Законодательно установленное ограничение | Проверка на соответствие критериям СМП |

| Выручка, руб. | 550 000 000 | 254 000 000 | 20 000 000 | 800 000 000 | Соответствует |

| Численность, чел. | 89 | 63 | 12 | 100 | Соответствует |

| Доля в УК других компаний, % | — | — | 35 | 49 | Соответствует |

Из таблицы видно, что каждая из рассмотренных организаций вправе составлять упрощенный бухгалтерский баланс малого предприятия.

ОБРАТИТЕ ВНИМАНИЕ! C 2021 года бухгалтерская отчетность, в т.ч. упрощенная, сдается исключительно в электронном виде. Бумажный бланк больше не примут. Подробнее об изменениях правил представления бух.отчетности читайте здесь.

Кто не вправе сдавать упрощенную отчетность см. на схеме ниже:

Выводы

Хозяйствующие субъекты, официально относящиеся к представителям малого бизнеса, некоммерческие структуры и некоторые иные организации вправе формировать и предоставлять ежегодную отчетность либо в сокращенном виде, либо в стандартном виде.

Возможность такого выбора четко предусматривается конкретными положениями актуального законодательства.

Упрощение отчетности состоит в том, что количество заполняемых отчетов уменьшается, а сведения, отражаемые в этих документах, заметно обобщаются (укрупняются).

В отдельных случаях, однако, может потребоваться разъяснение некоторых отчетных данных путем надлежащей детализации составляемых форм или заполнения соответствующих приложений к основным документам.

Сроки предоставления упрощенной финансовой отчетности и её обязательные адресаты не отличаются от сроков/адресатов, характерных для сдачи стандартных отчетных форм.

Особенности упрощенного бухгалтерского баланса для малых предприятий

Упрощенный бухгалтерский баланс малого предприятия нужно составлять с учетом следующего:

- Форму упрощенного баланса можно найти в приказе от 02.07.2010 № 66н (приложение № 5). Упрощенный баланс можно составлять по группам статей без детализации (п. 6 приказа № 66н).

ОБРАТИТЕ ВНИМАНИЕ! С 1 июня 2021 года в форму упрощенного бухгалтерского баланса внесены изменения. При составлении отчетности за 2021 год нужно использовать форму в редакции от 19.04.2019. Ключевые отличия: отчет можно составлять только в тыс. руб. Миллионы в качестве единицы измерения больше использовать нельзя. ОКВЭД заменен на ОКВЭД 2. О других изменениях см. здесь.

- Для заполнения баланса информацию берут из данных учета, который малым предприятиям можно вести в упрощенном порядке.

Как вести упрощенный учет, можно посмотреть в памятке Минфина (информация от 03.06.2015 № ПЗ-3/2015).

- В балансе будут отсутствовать строки, отражающие отложенные налоговые активы и обязательства, если компания решит не применять ПБУ 18/02 (п. 14 информации Минфина № ПЗ-3/2015).

ОБРАТИТЕ ВНИМАНИЕ! Малые предприятия вправе не применять ПБУ 18/02 в соответствии с п. 2 этого положения.

- При формировании информации в упрощенном балансе важно помнить, что МП могут не создавать ряд обязательных для остальных компаний резервов (п. 11 информации Минфина № ПЗ-3/2015).

ОБРАТИТЕ ВНИМАНИЕ! Обязателен только резерв по сомнительным долгам (п. 70 ПБУ по ведению бухучета и отчетности, утвержденного приказом Минфина России от 29.07.1998 № 34н).

Образец заполнения бухгалтерского баланса по упрощенной форме за 2020 год подготовили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно изучите материал:

Пошаговую инструкцию по заполнению каждой строки упрощенного баланса см. в пособии по годовой бухгалтерской отчетности от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Малым компаниям предоставлены и другие послабления, которые способны отразиться на показателях упрощенного баланса. Например, можно не применять ретроспективный пересчет показателей баланса, если выявлены ошибки предыдущих периодов. Прибыль (убыток) от исправления такой ошибки включается в прочие доходы (расходы) текущего периода (п. 22 информации Минфина № ПЗ-3/2015). Возможно также применять кассовый метод начисления (п. 12 ПБУ 9/99, п. 18 ПБУ 10/99, п. 5 информации Минфина № ПЗ-3/2015).

О том, каков состав упрощенной бухотчетности, читайте в этом материале.

Упрощенная форма: кто имеет право

Начнем с того, что только некоторые бизнес структуры имеют право формировать упрощенный бухгалтерский баланс за 2021 год. К таким категориям субъектов относятся только лишь представители малого бизнеса. Малый бизнес – это сегмент предпринимательства, который имеет право на определённые льготы от государства, а также упрощенную систему налогообложения. Но для получения такого статуса субъект должен соответствовать определенным критериям.

К малым предприятиям относят компании, если они соответствуют:

- Тому количеству сотрудников, который разрешен законом;

- Тому объему дохода за год, который прописан в Налоговом Кодексе;

- Предельной доле в уставном капитале тех компаний, которые не отнесены к малым и средним.

Именно эти три критерии позволяют организацию или относить к малому бизнесу или нет. При этом сам малый бизнес делиться на такое направление как микропредприятие, и малое предпринимательство. И в таблице представлена градация таких компаний и лимит рассмотренных для них показателей.

| Тип предпринимательства | Критерий отнесения к малым предприятиям 2021 год | ||

| Численность сотрудников, чел. | Уставная доля в капитале не малых, и не средних предприятий, % | Размер дохода, млн. руб. | |

| Микропредприятие | 15 | 49 | 120 |

| Малое предпринимательство | 100 | 49 | 800 |

Обращаем ваше внимание, что подавать баланс по упрощенной форме за 2021 год предприятие имеет право даже в том случае, если в текущем отчетном периоде оно не соответствует критериям малого предпринимательства. Это связано с нормами закона, которые позволяют компаниям в течение трех лет после факта такого несоответствия вести деятельность в качестве субъектов малого предпринимательства.

Итоги

Составлять упрощенный бухгалтерский баланс — право любого малого предприятия. Однако можно оформлять этот отчет и в традиционной форме. Главное, чтобы бланк бухгалтерского баланса малого предприятия был действующим, а информация в нем полной, достоверной и полезной для пользователей.

Источники:

- закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ

- приказ Минфина от 02.07.2010 № 66н

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Упрощенный баланс для малых предприятий в 2021 году.

В годовую бухгалтерскую отчетность входит:

§ Бухгалтерский баланс;

§ Отчет о финансовых результатах;

§ Отчет об изменениях капитала;

§ Отчет о движении денежных средств;

§ Пояснения к Бухгалтерскому балансу и Отчету о финансовых результатах.

Ø Когда малые предприятия вправе составлять упрощенный баланс в 2021 году.

Малые предприятия, которые применяют упрощенные способы бухучета, вправе подавать меньше форм – баланс и отчет о финансовых результатах. Ниже в таблице посмотрите, как упрощенные способы бухучета можно применять.

o Если компания подпадает под обязательный аудит, использовать упрощенный бухгалтерский баланс она не может (п. 1 ч. 6 Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете»).

o Нельзя применять упрощенный бухгалтерский баланс, если в отчетности нужно указать дополнительные сведения для оценки финансового положения финансовых результатов компании. Ведь дополнения в упрощенные формы не вносят. Тогда придется применять общие формы отчетности.

| Упрощенный способ учета затрат | Плюсы | Минусы | Основание |

| МПЗ | |||

| Товары и материалы учитывают по цене поставщика. Иные затраты, которые связаны с их покупкой (доставка, комиссионные вознаграждения посредникам и т. п.), сразу включают в состав расходов | Калькулировать фактическую себестоимость не надо | — | П. 13.1 ПБУ 5/01 |

| Сырье, материалы, другие расходы на производство и подготовку к продажам включают в расходы по мере приобретения | Калькулировать фактическую себестоимость не надо | Правило могут применять: § микропредприятия; § компании, у которых не образуются существенные остатки МПЗ | П. 13.2 ПБУ 5/01 |

| МПЗ для управленческих нужд списывают по мере приобретения | Вести учет движения запасов не надо. Такие МПЗ можно поставить на учет и сразу списать | — | П. 13.3 ПБУ 5/01 |

| Основные средства | |||

| Основные средства принимают к учету: § при покупке – по цене продавца с учетом затрат на монтаж; § при сооружении – по цене договора на создание объекта. Например, договора строительного подряда. § Иные затраты, которые связаны с покупкой (строительством) основных средств, сразу включают в состав расходов | Сокращен перечень расходов, которые включают в первоначальную стоимость ОС | Приводит к занижению в отчетном периоде: § финансового результата за счет единовременного списания расходов на приобретение ОС; § стоимости активов (в первоначальную стоимость ОС включены не все расходы) | П. 8.1 ПБУ 6/01 |

| Годовую сумму амортизации по ОС можно начислять: § раз в год по состоянию на 31 декабря; § с периодичностью, которая удобнее компании. Например, ежеквартально. | Начислять амортизацию ежемесячно не надо | Начисление амортизации ОС раз в год может помешать переходу на упрощенку. Ведь остаточная стоимость основных средств на 1 октября может превысить лимит | П. 19 ПБУ 6/01 |

| Амортизацию по производственному и хозяйственному инвентарю начисляют единовременно в полном объеме на дату принятия к учету. | Начислять амортизацию не надо | Приводит к занижению в отчетном периоде: § финансового результата за счет единовременного списания расходов на приобретение; § стоимости активов | П. 19 ПБУ 6/01 |

| НИОКР | |||

| Затраты на НИОКР включают в состав расходов по мере возникновения. | Включать в состав ОС или НМА и начислять амортизацию не надо | Приводит к занижению в отчетном периоде: § финансового результата за счет единовременного списания расходов на приобретение; § стоимости активов в составе ОС или НМА | П. 14 ПБУ 17/02 |

| НМА | |||

| Затраты на покупку (создание) НМА включают в состав расходов по мере осуществления. | Включать в состав НМА и начислять амортизацию не надо | Приводит к занижению в отчетном периоде: § финансового результата за счет единовременного списания расходов на приобретение; § стоимости активов | П. 3.1 ПБУ 14/2007 |

Ø Форма упрощенного баланса для малых предприятий за 2017 год.

o Упрощенный бухгалтерский баланс содержится в приложении № 5 к приказу Минфина России от 2 июля 2010 г. № 66н

. В балансе 5 строк для отражения статей актива и 6 – для статей пассива.

o В упрощенном бухгалтерском балансе показатели объединены, поэтому в строках указывают тот код, показатель которого имеет наибольший удельный вес в составе укрупненного показателя. Коды возьмите из приложения № 4 к приказу Минфина № 66н

.

o Нумеровать строки нужно, только если сдаете отчетность в статистику или в инспекцию.

В таблице приведено, что отражать по каждой строке упрощенного баланса:

| Название статей баланса | Код строки | Счета бухгалтерского учета (в частности) |

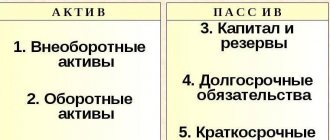

| АКТИВ | ||

| Материальные внеоборотные активы. | § Разница между остатками по счетам: ü 01 «Основные средства» ü 02 «Амортизация основных средств» (без учета амортизации, начисленной по объектам доходных вложений в материальные ценности) § Разница между остатками по счетам: ü 03 «Доходные вложения в материальные ценности» ü 02 «Амортизация основных средств» (в части амортизации, начисленной по этим объектам) § Сальдо по счетам: ü 07 «Оборудование к установке»; ü 08 «Вложения во внеоборотные активы», включая остаток по счету 08 в части расходов на освоение полезных ископаемых (эти расходы в дальнейшем могут быть квалифицированы как основные средства). За исключением остатка по счету 08 в части расходов на освоение полезных ископаемых, которые в дальнейшем могут быть квалифицированы как нематериальные активы | |

| Нематериальные, финансовые и другие внеоборотные активы. | § Разница между остатками по счетам: ü 04 «Нематериальные активы» ü 05 «Амортизация нематериальных активов» § Сальдо по счетам: ü 09 «Отложенные налоговые активы» ü прочие внеоборотные активы, не нашедшие отражения по другим группам статей раздела «Внеоборотные активы» ü Остаток по счету 08 (в части расходов на освоение полезных ископаемых). Эти расходы в дальнейшем могут быть квалифицированы как нематериальные активы § Сальдо по счетам: ü 58 «Финансовые вложения» в части долгосрочных вложений (минус сальдо по счету 59 «Резервы под обесценение финансовых вложений», относящееся к долгосрочным финансовым вложениям) ü 55 «Специальные счета в банках» субсчет 3 «Депозитные счета» (в части долгосрочных вложений и депозитов на срок более года, если по ним начисляют проценты) ü 73 «Расчеты с персоналом по прочим операциям» (в части процентных займов со сроком возврата по истечении 12 месяцев после отчетной даты) § Остаток по дебету счета: ü 60 «Расчеты с поставщиками и подрядчиками» (дебиторская задолженность поставщиков по уплаченным организацией авансам отражается в балансе за минусом НДС) | |

| Запасы. | § Сальдо по счетам: ü 10 «Материалы» ü 11 «Животные на выращивании и откорме» ü 20 «Основное производство» ü 21 «Полуфабрикаты собственного производства» ü 23 «Вспомогательные производства» ü 29 «Обслуживающие производства и хозяйства» ü 41 «Товары» (минус кредитовое сальдо по счету 42 «Торговая наценка», если товары учитываются в продажных ценах) ü 43 «Готовая продукция» ü 44 «Расходы на продажу» ü 45 «Товары отгруженные» ü 46 «Выполненные этапы по незавершенным работам» ü 97 «Расходы будущих периодов» ü 15 «Заготовление и приобретение материальных ценностей» ü плюс (минус) дебетовое (кредитовое) сальдо по счету 16 «Отклонение в стоимости материальных ценностей» ü минус кредитовое сальдо по счету 14 «Резервы под снижение стоимости материальных ценностей» ü 19 «Налог на добавленную стоимость по приобретенным ценностям» | |

| Денежные средства и денежные эквиваленты | § Сальдо по счетам: ü 50 «Касса» (за исключением остатка по субсчету «Денежные документы») ü 51 «Расчетные счета» ü 52 «Валютные счета» ü 55 «Специальные счета в банках» (за исключением сумм, учтенных в составе финансовых вложений) ü 57 «Переводы в пути» | |

| Финансовые и другие оборотные активы | § Сальдо по счетам: ü 58 «Финансовые вложения» в части краткосрочных вложений (минус сальдо по счету 59 «Резервы под обесценение финансовых вложений», относящееся к краткосрочным финансовым вложениям) ü 55 «Специальные счета в банках» субсчет 3 «Депозитные счета» (в части краткосрочных вложений и депозитов на срок менее года, если по ним начисляют проценты) ü 73 «Расчеты с персоналом по прочим операциям» (в части процентных займов со сроком возврата менее 12 месяцев после отчетной даты) § Остаток по дебету счетов: ü 60 «Расчеты с поставщиками и подрядчиками» (дебиторская задолженность поставщиков по уплаченным организацией авансам отражается в балансе за минусом НДС) ü 62 «Расчеты с покупателями и заказчиками» ü 71 «Расчеты с подотчетными лицами» ü 73 «Расчеты с персоналом по прочим операциям» (кроме процентных займов) ü 75 «Расчеты с учредителями» ü 76 «Расчеты с разными дебиторами и кредиторами» ü 68 «Расчеты по налогам и сборам» ü 69 «Расчеты по социальному страхованию и обеспечению» ü минус сальдо по счету 63 «Резервы по сомнительным долгам» ü 50 «Касса» (в части остатка по субсчету «Денежные документы») ü 76 «Расчеты с разными дебиторами и кредиторами» (в части НДС, начисленного с сумм авансовых платежей) ü 79 «Внутрихозяйственные расчеты» (в части расчетов по договору доверительного управления имуществом) ü 94 «Недостачи и потери от порчи ценностей» прочие оборотные активы, не нашедшие отражения по другим группам статей раздела «Оборотные активы» | |

| Баланс | Сумма строк: 1150 + 1110 + 1210 + 1250 + 1240 | |

| ПАССИВ | ||

| Капитал и резервы | § Сальдо по счетам: ü 80 «Уставный капитал» ü 82 «Резервный капитал» ü 83 «Добавочный капитал» ü 84 «Нераспределенная прибыль (непокрытый убыток)» ü 99 «Прибыли и убытки» (в промежуточной отчетности) § Сальдо по дебету счета 81 «Собственные акции (доли)» | |

| Долгосрочные заемные средства | § Сальдо по счету 67 «Расчеты по долгосрочным кредитам и займам» (за минусом задолженностей, срок погашения которых на отчетную дату менее 12 месяцев) | |

| Другие долгосрочные обязательства | § Остаток по кредиту счетов: ü 60 «Расчеты с поставщиками и подрядчиками» ü 62 «Расчеты с покупателями и заказчиками» (кредиторская задолженность перед покупателями по полученным организацией авансам отражается в балансе за минусом НДС) ü 73 «Расчеты с персоналом по прочим операциям» ü 75 «Расчеты с учредителями» ü 76 «Расчеты с разными дебиторами и кредиторами» (в части долгосрочной кредиторской задолженности) § Сальдо по счетам: ü 96 «Резервы предстоящих расходов» (в части резервов, созданных под события, которые наступят не ранее чем через год) | |

| Краткосрочные заемные средства | § Сальдо по счету 66 «Расчеты по краткосрочным кредитам и займам» плюс сальдо по счету 67 «Расчеты по долгосрочным кредитам и займам» (в части задолженностей, срок погашения которых на отчетную дату не более 12 месяцев) | |

| Кредиторская задолженность | § Остаток по кредиту счетов: ü 60 «Расчеты с поставщиками и подрядчиками» ü 62 «Расчеты с покупателями и заказчиками» (кредиторская задолженность перед покупателями по полученным организацией авансам отражается в балансе за минусом НДС) ü 70 «Расчеты по оплате труда» ü 68 «Расчеты по налогам и сборам» ü 69 «Расчеты по социальному страхованию и обеспечению» (в части задолженности) ü 71 «Расчеты с подотчетными лицами» ü 73 «Расчеты с персоналом по прочим операциям» ü 75 «Расчеты с учредителями» ü 76 «Расчеты с разными дебиторами и кредиторами» (в части краткосрочной кредиторской задолженности) | |

| Другие краткосрочные обязательства | § Сальдо по счетам: ü 96 «Резервы предстоящих расходов» (в части резервов, созданных под события, которые наступят в течение года) ü 98 «Доходы будущих периодов» ü 79 «Внутрихозяйственные расчеты» (в части расчетов по договору доверительного управления имуществом) иные краткосрочные обязательства | |

| Баланс | Сумма строк: 1310 + 1410 + 1450 + 1510 + 1520 + 1550 |

Ø Как заполнить упрощенный баланс (образец).

Образец упрощенного баланса для малых предприятий:

Рекомендуемые страницы:

Воспользуйтесь поиском по сайту: