Бухгалтерский баланс изменения 2013:

Прежде всего, надо отметить, что, заполняя баланс за 2013 год, нужно опираться на Закон «О бухгалтерском учете» №402 от 06.12.2011.

Главное изменения – это то, что бухгалтерский баланс с 2013 года нужно сдавать только один раз в году: годовой баланс за 2013 год – до конца марта 2014 года (не позднее 3-х месяцев после окончания отчетного года). Промежуточные отчеты в течение года сдавать больше нет необходимости.

Еще одно важное изменение заключается в том, что с 1 января 2013 г. бухгалтерский учет должны были вести все организации на любой системе налогообложения. Соответственно, все организации должны заполнить и сдать бухгалтерский баланс за 2013 год. Это изменение не коснулось индивидуальных предпринимателей, ИП по-прежнему вести бухучет и сдавать бухгалтерскую отчетность не нужно.

За 2013 год нужно заполнить 2 экземпляра бухгалтерского баланса: один для налоговой инспекции, другой для Государственного комитета статистики.

Для малых предприятий были сделаны некоторые упрощения, для них разработана специальная сокращенная бухгалтерская отчетность малых предприятий, включаяющая бухгалтерский баланс и отчет о финансовых результатах. В данных формах информация указывается в сокращенном, свернутом виде.

При заполнении баланса за 2013 года нужно воспользоваться формой, утвержденной Приказом Минфина РФ от 02.07.2010 №66н (ред. от 04.12.12).

Разработанная форма бухгалтерского баланса не является обязательной к применению, организация может менять типовую форму в зависимости от своих нужд, сохраняя при этом необходимый набор обязательных реквизитов. Бланки измененных форм должны быть утверждены руководством и отражены в учетной политике организации.

Бухгалтерский баланс — Форма 1. С 2011 по 2014 год

Бухгалтерский баланс – документ, характеризующий общее состояние активов и пассивов предприятия на определенный момент (дату) в денежном выражении. Баланс содержит обобщенные данные о финансовом положении организации. Код формы по ОКУД 0710001.

Данные бухгалтерского баланса информируют владельца предприятия о материальных ценностях, величине запасов, инвестициях и капитале, которыми он владеет. Бухгалтерский баланс – необходимый документ для руководства и работников аналитического отдела. С помощью баланса можно составлять планирование на краткосрочную, а иногда и долгосрочную перспективу.

Данная Форма 1 бухгалтерского баланса используется начиная с годовой бухгалтерской отчетности за 2011 год. Утверждена новая форма для применения с 2015 годау.

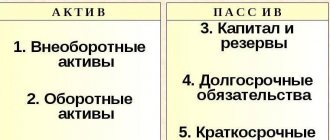

Бухгалтерский баланс предприятия состоит из двух разделов.

1. Актив баланса, который содержит в себе информацию о ресурсах организации. Данный раздел, в свою очередь, состоит из двух частей:

- внеоборотные активы;

- оборотные активы.

2. Пассив баланса раскрывает суть источников формирования ресурсов организации. Пассив, в свою очередь, содержит в себе следующие составляющие:

- капитал и резервы;

- долгосрочные обязательства;

- краткосрочные обязательства.

Итоги пассива и актива бухгалтерского баланса всегда должны быть одинаковыми.

Бухгалтерский баланс имеет типовую форму, которая регламентируется приказом Минфина от 2 июля 2010 г. № 66н (в редакции приказа от 05.10.2011 N 124н). Тем не менее, любое предприятие может самостоятельно разработать удобную в применении форму бухгалтерского баланса, сохранив при этом, все необходимые графы и разделы, утвержденные в типовой форме. Это касается и кодов итоговых строк, строк разделов и групп статей. Они должны в обязательном порядке совпадать с кодами, указанными в типовой форме.

При составлении бухгалтерского баланса необходимо обратить внимание на следующие правила:

- зачет между статьями активов и пассивов, а так же убытков и прибылей не допускается;

- данные баланса на начало календарного года должны совпадать с данными на конец прошлого года;

- статьи баланса в обязательном порядке должны подтверждаться данными, составленными в процессе инвентаризации имущества, а так же данными определенных расчетов и обязательств.

Показатели статей, приведенные в бухгалтерском балансе, как правило, приводятся в тысячах рублей (исключая десятичные знаки). Если же предприятия имеет операции, сумма которых значительно превышает тысячи рублей, то данные, в таком случае, могут приводиться в миллионах рублей (исключая десятичные знаки).

Бухгалтерский баланс форма 1 образец заполнения за 2013 год

Порядок заполнения бухгалтерского баланса за 2013 год не изменился, по-прежнему нужно указывать данные за 3 последовательных года: отчетный и два предыдущих. В качестве примера заполнения формы 1 можно воспользоваться представленным у нас на сайте образцом заполнения баланса, который можно найти в этой статье.

Баланс форма 1 скачать актуальный бланк за 2013 год:[wpdm_file id=219]

Наряду с балансом за 2013 нужно также предоставить отчет о финансовых результатах, отчет об изменениях капитала форма 3 и отчет о движении денежных средств форма 4.

Бухгалтерский баланс 2013 образец заполнения

Баланс (ранее форма 1) – один из двух главных документов годовой отчетности, который должен отражать финансовое положение на 31 декабря отчетного года, выраженное в форме денег. Бланк бухгалтерского баланса состоит из двух разделов: Активы и Пассивы. В активе баланса отражаются все ресурсы, в пассиве баланса отражаются источники их финансирования. Итоги этих двух разделов должны совпадать.

В активе баланса сгруппированы оборотные и внеоборотные средства – здания, оборудование, вложения на срок, более одного года.

Построчное заполнение активов баланса:

Внеоборотные активы:

Нематериальные активы (1110) – остаточная стоимость нематериальных активов (не учитываются данные 1120).

Результаты исследований и разработок (1120) – сведения по НИОКР.

Поисковые активы (1130-1140) – сведения, связанные с месторождениями полезных ископаемых (их поиск, разведка), а также об используемом при этом специальном оборудовании.

Основные средства (1150) – остаточная стоимость основных средств.

Доходные вложения в материальные ценности (1160) – остаточная стоимость основных средств, учитываемых на счете 03 «Доходные вложения в материальные ценности».

Финансовые вложения (1170) – финансовые вложения предприятия сроком более двенадцати месяцев (дебет 58, дебет 55 субсчет «депозиты»).

Отложенные налоговые активы (1180) – сальдо сч. 09 «Отложенные налоговые активы».

Прочие (1190) – прочие внеоборотные активы, не отраженные выше.

Итого (1100) – итоговая сумма всех внеоборотных активов, отраженных в строках 1110-1190.

Оборотные активы:

Запасы (1210) – отражается стоимость материально-производственных запасов предприятия, для заполнения данной строки бухгалтерского баланса берутся сведения из следующих счетов бухгалтерского учета: 10, 15, 20, 21, 23, 28, 29, 41, 42, 43, 44, 45, 97.

НДС по приобретенным ценностям (1220) – сумма НДС, предъявленного поставщиком, но не принятого по каким-либо причинам к вычету, то есть здесь указывается сальдо счета 19.

Дебиторская задолженность (1230) – дебиторская задолженность контрагентов перед организацией, данные для заполнения берутся из счетов: 60, 62, 70, 71, 73, 68, 69, 75, 76.

Финансовые вложения (1240) – финансовые вложения сроком менее двенадцати месяцев.

Денежные средства и эквиваленты (1250) – средства предприятия в денежном виде в рублях (сч. 50 и 51), валюте (сч. 52), чеках и аккредитивах (сч. 55).

Прочие (1260) – прочие оборотные активы, не отраженные в строках выше.

Итого (1200) – итоговая сумма всех оборотных активов, указанных в бланке бухгалтерского баланса.

Баланс – сумма всех итоговых значение (1100 + 1200).

Пример заполнения этого раздела смотрите в заполненном образце формы ниже.

В пассиве баланса отражаются источники формирования активов:

§ основной капитал (вклады учредителей) и добавочный капитал, все резервы, результат переоценки основных средств и сумма нераспределенной прибыли;

§ долгосрочные займы, кредиты;

§ краткосрочные кредиты, обязательства перед поставщиками и сотрудниками, погасить которые необходимо в течение года.

Построчное заполнение пассивов баланса:

Капитал и резервы:

Уставный капитал (1310) – уставный капитал предприятия, отраженный по кредиту 80 (кредитовое сальдо сч. 80).

Собственные акции (1320) – собственные акции, выкупленные у акционеров, стоимость которых отражена по дебету 81 (дебетовое сальдо сч. 81).

Переоценка внеоборотных активов (1340) – сумма, на которую изменилась стоимость внеоборотных активов (ОС и НМА) в результате проведения переоценки (если проводилась) (сч. 83).

Добавочный капитал без переоценки (1350) — сумма добавочного капитала за минусом суммы, указанной в предыдущей строке (сч. 83).

Резервный капитал (1360) – строка заполняется, если организация создает резервный капитал, данные для заполнения строки баланса берутся из сч. 82.

Нераспределенная прибыль (непокрытый убыток) (1370) – нераспределенная прибыль в балансе заполняется по итогам полученного финансового результата на сч. 84.

Итого (1300) – сумма строк 1310 – 1370.

Долгосрочные обязательства:

Заемные средства (1410) – долгосрочные кредиты, займы сроком свыше 12 мес. (сч.67).

Отложенные налоговые обязательства (1420) – берутся из кредита 77.

Оценочные обязательства (1430) – оценочные обязательства в балансе берутся из кредита 96 сроком более 12 мес.

Прочие (1450) – прочие обязательства сроком свыше 12 мес.

Итого (1400) – итоговое значение по разделу, сумма строк 1410 – 1450.

Краткосрочные обязательства:

Заемные средства (1510): краткосрочные кредиты и займы (сч. 66), а также долгосрочные кредиты, переведенные в разряд краткосрочных (сч. 67).

Кредиторская задолженность (1520) – задолженность предприятия перед контрагентами, персоналом, данные для заполнения данной строки бухгалтерского баланса берутся из счетов: 60, 62, 70, 71, 73, 75, 76, 68, 69.

Доходы будущих периодов (1530) – кредитовое сальдо сч. 98.

Оценочные обязательства (1540) – кредит сч. 96 сроком менее 12 мес.

Прочие (1550) – прочие обязательства сроком менее 12 мес., не указанные выше.

Итого (1500) – итоговое значение по разделу, сумма строк 1510 – 1550.

Баланс – сумма итоговых значений по каждому разделу пассивов (1300 + 1400 + 1500).

Заполненный пример данного раздела смотрите в образце формы ниже.

По результатам заполненного бухгалтерского баланса сумма строк 1100 и 1200 должна быть равна сумме строк 1300, 1400 и 1500, то есть сумма всех активов должна быть равна сумме пассивов. Если равенство активов и пассивов баланса выполняется, значит, ошибок в бухгалтерском учете не допущено, заполненную форму можно смело сдавать в соответствующие органы.

Данные в форму 1 нужно вносить за три последних года: отчетный и два предыдущих. Данные на 31 декабря 2011 и 2012 года заполняется, исходя из отчетов этих лет, то есть, их нужно просто импортировать.

Если предприятие использует систему упрощенного налогообложения, и до 2013 года организация по данной форме не отчитывалась, то возникнет необходимость восстановить данные за два предыдущих года, то есть, заполнить графы на две определенные даты – 31 декабря 2011, 31 декабря 2012 года. Для восстановления данных можно использовать информацию из существующих реестров и сплошную инвентаризацию.