Главная — Документы

- Заполняем графу 2

- Заполняем графу 3

- Заполняем графу 7

- Заполняем графу 10

Вопрос о том, как заполнить тот или иной документ (строки декларации), — пожалуй, самый обсуждаемый на бухгалтерских форумах. Поэтому мы время от времени на страницах нашего журнала уделяем ему внимание. Сегодня поговорим об алгоритме заполнения книги покупок организациями, импортирующими товары из стран — членов ЕАЭС.

Примечание. Страны — участницы Евразийского экономического союза (ЕАЭС): Россия, Белоруссия, Казахстан, Армения и Киргизия.

Правила ведения книги покупок, применяемой при расчетах по налогу на добавленную стоимость (далее — Правила) утверждены Постановлением Правительства РФ от 26.12.2011 N 1137 (Приложение 4). Несмотря на то что порядок заполнения каждой из строк (граф) в них подробно прописан, у бухгалтеров возникают обоснованные вопросы.

Заполняем графу 2

Например, в графе 2 «Код вида операции» должен указываться код вида операции по перечню, утвержденному федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов. Однако этот перечень до настоящего времени не утвержден. Налоговики советуют для целей заполнения данной графы пользоваться кодами:

- утвержденными Приказом ФНС России от 14.02.2012 N ММВ-7-3/[email protected] для ведения журнала учета полученных и выставленных счетов-фактур (коды с 01 по 13);

- рекомендованными ФНС в Письме от 22.01.2015 N ГД-4-3/[email protected] (коды с 16 по 28).

В последнем из названных документов предложено в случае импорта товаров из стран — членов ЕАЭС в графе 2 указывать код 19, которому соответствует операция «Ввоз товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, с территории государств Евразийского экономического союза».

Заполняем графу 3

Следующая графа, заполнение которой вызывает трудности, — графа 3 «Номер и дата счета-фактуры продавца». Правилами установлено, что при отражении в книге покупок суммы НДС, уплаченной при ввозе товаров на территорию РФ, в графе 3 указывается номер таможенной декларации на товары, ввозимые на территорию РФ. При ввозе на территорию РФ с территории государства — члена Таможенного союза товаров, в отношении которых взимание НДС осуществляется налоговыми органами в соответствии с Соглашением о принципах взимания косвенных налогов при экспорте и импорте товаров, выполнении работ, оказании услуг в Таможенном союзе от 25 января 2008 г. и Протоколом о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров в Таможенном союзе от 11 декабря 2009 г., в графе 3 книги покупок указываются номер и дата заявления о ввозе товаров и уплате косвенных налогов с отметками налоговых органов об уплате налога на добавленную стоимость.

Примечание. Упомянутые в Правилах Соглашение и Протокол с 01.01.2015 (то есть с даты вступления в силу Договора о Евразийском экономическом союзе от 29.05.2014) утратили силу.

Несмотря на то что указанная норма содержит ссылки на утратившие силу документы, она продолжает действовать: организации, импортирующие товары из стран — членов ЕАЭС, в графе 3 должны отражать номер и дату заявления о ввозе товаров и уплате косвенных налогов с отметками налоговых органов об уплате НДС.

Откуда же брать эти реквизиты? В п. 8.1.3 Методических рекомендаций по ведению информационного ресурса «ЕАЭС-обмен» (Утверждены Приказом ФНС России от 08.04.2015 N ММВ-7-15/[email protected]) сказано, что регистрационный номер присваивается заявлению автоматически и не подлежит редактированию. Структура регистрационного номера представляет собой 16-значный цифровой код, состоящий из последовательности цифр.

В коде слева направо указывается следующее:

- код налогового органа, который присвоил регистрационный номер (НННН);

- дата регистрации заявления (ДДММГГГГ);

- порядковый номер записи о регистрации в течение дня (XXXX).

Таким образом, в графе 3 отражается регистрационный номер заявления, соответствующий данной структуре. Дату заполнения заявления указывать необязательно, поскольку 16-значный код уже содержит дату регистрации заявления (аналогичные разъяснения даны в Письме ФНС России от 21.03.2016 N ЕД-4-15/[email protected]).

Для справки. Налогоплательщик — импортер товаров из государств — членов ЕАЭС одновременно с налоговой декларацией представляет заявление о ввозе товаров и уплате косвенных налогов на бумажном носителе (в четырех экземплярах) и в электронном виде либо в электронном виде, заверенное электронной цифровой подписью. При направлении заявления в электронном виде, заверенного электронной цифровой подписью, налогоплательщику нет необходимости обращаться в налоговый орган за проставлением отметки об уплате налога, поскольку это делается автоматически (Письмо ФНС России от 01.07.2015 N ЗН-4-17/[email protected]).

Минфин России дал разъяснения о том, как указывать в графе 15 книги покупок стоимость товаров, ввозимых в РФ. По мнению финансового ведомства, в ней следует отражать таможенную стоимость ввозимых товаров, увеличенную на сумму таможенных пошлин, акцизов по подакцизным товарам и сумму НДС.

Напомним вкратце об уплате НДС при ввозе товаров в РФ.

НДС при ввозе товаров

Операции по ввозу товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией, признаются объектом налогообложения НДС (п. 2 ст. 11, подп. 4 п. 1 ст. 146 НК РФ). Товарами в данном случае являются движимое имущество, в том числе носители информации, ценные бумаги и (или) валютные ценности, дорожные чеки, электрическая и другие виды энергии, а также иные перемещаемые вещи. НДС по ввозимым товарам является таможенным платежом.

В случае ввоза товаров плательщиками НДС являются все импортеры. В их числе организации и индивидуальные предприниматели:

— находящиеся на общей системе налогообложения;

— перешедшие на УСН (п. п. 2, 3 ст. 346.11 НК РФ);

— уплачивающие ЕНВД (п. 4 ст. 346.26 НК РФ);

— уплачивающие ЕСХН (п. 3 ст. 346.1 НК РФ);

— освобожденные от уплаты НДС (п. 3 ст. 145 НК РФ).

При ввозе товаров на территорию РФ налогообложение производится в порядке, который зависит от избранной таможенной процедуры (п. 1 ст. 151 НК РФ). В частности, в полном объеме НДС взимается при помещении товаров под таможенные процедуры:

— выпуска для внутреннего потребления (подп. 1 п. 1 ст. 151 НК РФ);

— переработки для внутреннего потребления (подп. 7 п. 1 ст. 151 НК РФ).

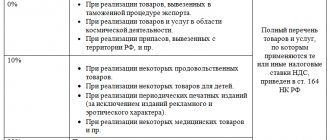

При ввозе товаров на территорию РФ применяются налоговые ставки 10 процентов и 18проценто — в зависимости от вида товара (п. 5 ст. 164 НК РФ). Налоговую базу рассчитывают как сумму таможенной стоимости этих товаров, подлежащих уплате таможенной пошлины и акцизов (по подакцизным товарам). При этом налоговая база устанавливается отдельно по каждой группе товаров одного наименования, вида и марки, ввозимой на территорию РФ (п. 1, 3 ст. 160 НК РФ).

Документы по НДС при ввозе

Сведения об исчислении таможенных платежей (ставок и сумм исчисленных таможенных пошлин, налогов, таможенных сборов, а также и применение льгот по уплате таможенных платежей) указывают в таможенной декларации на товары.

Кроме того, импортер заполняет книгу покупок. Правила ведения книги покупок установлены Приложением 4 к Постановлению Правительства РФ от 26.12.2011 № 1137.

В книге покупок будут отражаться следующие записи:

— в графе 1 — порядковый номер записи сведений о счете-фактуре;

— в графе 2 — код вида операции. При ввозе товаров на территорию РФ в таможенной процедуре выпуска для внутреннего потребления применяется код 20 (Письмо ФНС России от 22.01.2015 № ГД-4-3/[email protected]);

— в графе 3 — порядковый номер и дата счета-фактуры продавца. При отражении в книге покупок суммы НДС, уплаченной при ввозе товаров, в графе 3 указывается номер таможенной декларации;

— в графе 7 — реквизиты платежных документов о фактической уплате таможенному органу НДС;

— в графе 8 — дата принятия товаров на учет;

— в графе 9 — наименование продавца;

— в графе 15 – в Правилах нет специальной нормы, разъясняющей порядок заполнения этой графы при ввозе товаров. Поэтому Минфин России считает, что здесь должна быть отражена сумма, которая складывается из таможенной стоимости товаров, таможенных пошлин и НДС, указанных в таможенной декларации;

— в графе 16 — сумма НДС, уплаченная таможенному органу при ввозе товаров на территорию РФ.

Пример. Заполнение книги покупок при ввозе товара в РФ (импорте).

10.03.2016 организация ввозит на территорию РФ партию товаров в таможенной процедуре «выпуск для внутреннего потребления». Продавец — компания LLL. Таможенная стоимость партии составляет 60 000 евро. В этот же день организация произвела таможенное оформление.

Курс Банка России на дату принятия таможенной декларации (условно) – 80,00 руб./евро.

Таможенная стоимость в рублях равна 4 800 000 руб. (60 000 евро x 80,00 руб./евро).

Ставка таможенной пошлины в отношении этих товаров – 15 процентов.

Таможенные платежи составят:

— сбор за таможенное оформление — 7500 руб. — перечислен платежным поручением от 10.03.2016 № 123;

— таможенная пошлина — 720 000 руб. (4 800 000 руб. x 15%) — перечислена п/п от 10.03.2016 № 124;

— НДС — 993 600 руб. ((4 800 000 руб. + 720 000 руб.) x 18%) — перечислен платежным поручением от 10.03.2015 № 125.

Как будет выглядеть фрагмент книги покупок, показано в таблице.

Таблица. Заполнение книги покупок при импорте

Когда НДС не начисляют

В заключение напомним, что отдельные категории товаров при их ввозе освобождаются от обложения НДС. Их перечень приведен в статье 150 Налогового кодекса РФ. Среди них:

— медицинские товары, а также сырье и комплектующие для их производства (по перечню, утвержденному постановлением Правительства РФ от 30.09.2015 № 1042);

— технологическое оборудование (в том числе комплектующие и запасные части к нему), аналоги которого не производятся в РФ (по перечню, утвержденному постановлением Правительства РФ от 30.04.2009 № 372);

— расходные материалы для научных исследований, аналоги которых не производятся в РФ (по перечню, утвержденному постановлением Правительства РФ от 24.10.2014 № 1096).

Заполняем графу 7

Согласно Правилам в графе 7 «Номер и дата документа, подтверждающего уплату налога» указываются:

- при ввозе товаров на территорию РФ — реквизиты документов, подтверждающих фактическую уплату НДС таможенному органу;

- при ввозе товаров на территорию РФ с территории государства — члена ТС — реквизиты документов, подтверждающих уплату НДС налоговому органу.

Для справки. Взимание косвенных налогов по товарам, импортируемым на территорию одного государства — члена ЕАЭС с территории другого государства — члена ЕАЭС, осуществляется налоговым органом государства-члена, на территорию которого импортированы товары, по месту постановки на учет налогоплательщиков — собственников товаров (п. 13 Приложения 18 к Договору о Евразийском экономическом союзе).

Поскольку Правила не содержат специальных положений о том, реквизиты каких документов должны быть приведены в графе 7 при импорте товаров из государств, входящих в ЕАЭС, но с учетом того, что налог уплачивается в налоговый орган, в данной графе должны быть отражены реквизиты документов, подтверждающих уплату НДС налоговому органу. То есть по этой графе следует указать:

- либо номер платежки, по которой перечислен налог в бюджет;

- либо реквизиты решения о зачете сумм НДС — если обязанность по уплате налога исполнена налогоплательщиком путем проведения налоговым органом зачета сумм НДС (при наличии у налогоплательщика излишне уплаченных (взысканных) сумм налогов).

«1С:Бухгалтерия 8» (ред. 3.0). Отражение в учете и отчетности НДС по импортным операциям (+ видео)

Как в программе «1С:Бухгалтерия 8» редакции 3.0 отражать НДС, уплаченный на таможне при ввозе в Россию импортных товаров?

Налогоплательщику, осуществляющему ввоз на территорию РФ импортных товаров, необходимо выполнить соответствующую настройку функциональности программы (раздел Главное

–

Функциональность

, закладка

Запасы,

флаг

Импортные товары

).

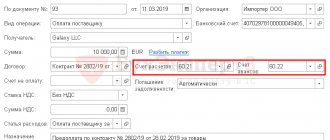

Поступление импортных товаров в программе регистрируется с помощью документа Поступление (акт, накладная)

с видом операции

Товары

. В табличную часть документа вводятся следующие данные:

- в поле Номенклатура

— наименование приобретаемых импортных товаров; - количество и цена товаров в валюте договора;

- счет учета приобретенных товаров;

- в поле Номер ГТД

— номер таможенной декларации, на основании которой товары были выпущены для внутреннего потребления; - в поле Страна происхождения

— страна происхождения ввезенных товаров; - в поле % НДС

указывается значение

Без НДС

, поскольку сумма налога на добавленную стоимость иностранным поставщиком не предъявляется, а уплачивается таможенному органу в составе таможенного платежа; - поле Способ учета НДС

(для пользователей, которые ведут раздельный учет НДС) не заполняется, поскольку сведения о суммах и способе учета НДС, уплаченного таможенному органу, будут вноситься далее с помощью документа

ГТД по импорту

.

Если иностранному поставщику перечислялась предоплата за товар, то стоимость приобретенных импортных товаров в части зачтенного аванса будет рассчитана по курсу на день предоплаты.

Ввоз товаров на территорию РФ признается объектом налогообложения по НДС, при этом налоговая база по НДС определяется как сумма таможенной стоимости этих товаров и подлежащей уплате таможенной пошлины. Обязанность по уплате НДС возникает у организации с момента регистрации таможенным органом таможенной декларации. НДС подлежит уплате в рублях в срок до выпуска товаров в полном объеме.

Учет таможенных платежей в программе регистрируется с помощью документа ГТД по импорту

(раздел

Покупки

), который вводится на основании документа

Поступление (акт, накладная)

.

В новом документе ГТД по импорту

на закладке

Главное

указываются:

- в полях от

и

Номер ГТД

— дата и номер таможенной декларации; - в поле Таможня

— наименование таможенного органа, производившего оформление; - в поле Депозит

— реквизиты документа (договора с таможенным органом) на перечисление авансового таможенного платежа (вид договора должен принимать значение

Прочее

); - в поле Таможенный сбор

— сумму таможенного сбора; - в поле Счет расчетов с таможней

— счет 76.09 «Прочие расчеты с разными дебиторами и кредиторами».

На закладке Разделы ГТД

документа

ГТД по импорту

в верхней части таблицы автоматически будут заполнена таможенная стоимость товаров (следует обратить внимание, что в документе

ГТД по импорту

, созданного на основании документа

Поступление (акт, накладная)

, таможенная стоимость товара будет отражена в той же валюте, что и в документе

Поступление (акт, накладная)

)

.

В графе % пошлины

необходимо указать ставку ввозной таможенной пошлины, после чего сумма таможенной пошлины будет рассчитана автоматически. Если таможенная пошлина установлена в виде фиксированной величины, необходимо указать в графе

Пошлина

конкретную сумму.

Сумма НДС рассчитается автоматически как произведение таможенной стоимости товаров, исчисленной по курсу ЦБ РФ на дату оформления таможенной декларации, с учетом суммы таможенной пошлины и соответствующей ставки налога.

В нижней части таблицы будут автоматически заполнены:

- наименование и количество ввозимых товаров;

- фактурная стоимость товаров (если фактическая таможенная стоимость товаров отличается от указанной в таблице, то скорректированную таможенную стоимость необходимо ввести в документ вручную);

- в поле НДС

— суммы рассчитанного в верхней части таблицы НДС, распределенные между товарными позициями пропорционально фактурной стоимости товаров; - в поле Счет учета

— счета учета таможенной пошлины для целей БУ и НУ, которые в зависимости от принятой плательщиком учетной политики могут быть скорректированы; - счет учета таможенного НДС;

- способ учета НДС (для тех, кто применяет раздельный учет НДС), который зависит от дальнейшего применения приобретаемых товаров.

Организация имеет право принять к вычету сумму НДС, фактически уплаченную при ввозе товаров на территорию РФ, после принятия товаров на учет и при наличии документов, подтверждающих уплату НДС.

Предъявление к вычету суммы НДС, уплаченной в составе таможенного платежа, производится документом Формирование записей книги покупок

(раздел

Операции – Регламентные операции НДС

). Данные для книги покупок о суммах налога, предъявляемых к вычету в текущем налоговом периоде, отражаются на закладке

Приобретенные ценности

. Для заполнения документа по данным учетной системы целесообразно использовать команду

Заполнить

.

Сумма НДС, уплаченная при ввозе импортных товаров на территорию РФ, отражается в строке 150 раздела 3 декларации по НДС.

Подробнее см. на видео (видеоролик выполнен в программе «1С:Бухгалтерия 8» релиз 3.0.39.60).