Ставка НДС при экспорте

Есть несколько точек зрения, объясняющих появление ставки 0% по НДС.

С одной стороны, НДС — это косвенный налог, уплачиваемый покупателем. Иностранные покупатели не подчиняются российскому НК РФ, следовательно, не должны уплачивать российский НДС. В связи с этим реализация иностранцам российских товаров и услуг должна происходить без налога.

С другой стороны, экспорт имеет большое значение для экономического роста страны, поэтому государство заинтересовано в том, чтобы бизнес стремился развивать продажи не только внутри страны, но и за ее пределами. Для повышения интереса предпринимателей к экспортным операциям существуют различные стимулирующие экономические инструменты. Одним из них является ставка НДС при экспортных операциях, равная 0%. На фоне достаточно высоких регулярных ставок НДС, одна из которых к тому же недавно была увеличена, применение нулевой ставки НДС при экспорте выглядит весьма привлекательно.

Напомним, какие ставки НДС существуют в России в 2021 году:

Работы и услуги

На основании статьи 2 Протокола, при выполнении работ или оказании услуг компаниями резидентами стран – членов Евразийского экономического союза база ставки косвенных налогов, порядок их взимания и фискальные льготы определяются в соответствии с законодательством государства, территория которого признается местом реализации.

«При определении места продажи в отношении товаров, как правило, проблем не возникает. Спорные ситуации касаются, как правило, работ и услуг, являющихся объектом налогообложения НДС. Это связано, прежде всего, с экономическими интересами государств — членов ЕАЭС.

Правила определения места реализации работ (услуг) существенно различаются в национальных законодательствах стран-участников ТС.

По общей норме, установленной статьей 148 НК РФ, местом реализации будет считать государство, где работает компания, выполняющая работы или оказывающая услуги, если иное не предусмотрено специальными правилами, перечисленными непосредственно в названной статье Кодекса.

Национальное налоговое законодательство Республик Беларусь и Казахстан содержит в целом аналогичные подходы к определению места реализации работ.

Таким образом, при выполнении работ в государствах – членах Таможенного союза возможны коллизии, связанные с различными критериями правосубъектности. Такое положение дел может привести к ситуации двойного налогообложения, например, когда российская фирма, не имея филиала или представительства в Казахстане, оказывает услуги резиденту этой страны. Ситуация двойного начисления сборов может сложиться, и в случае, когда российский резидент оказывает услуги компании из Казахстана через филиал, зарегистрированный там же», – комментирует Евгения Еременко, специалист по налоговому праву аудиторско-консалтинговой группы «Уральский союз».

Поскольку в случае возврата, например, казахстанским комиссионером, нереализованных товаров их приобретения не происходит, НДС при их ввозе на территорию нашей страны уплачивать не нужно.

ФНС в Письме от 31 мая 2012 года № ЕД-3-3/[email protected] с учетом мнения Минфина ответила на вопрос предпринимателя, который собрался приобрести у юридического лица – резидента Беларуси услуги по переводу и корректуре текста. Чиновниками был сделан вывод, что поскольку в подпунктах 1–4 пункта 1 статьи 3 Протокола услуги по переводу и корректуре текстов не поименованы, местом их оказания признается территория Беларуси. В связи с этим эти услуги НДС в России не облагаются.

Нулевая ставка

Итак, предметом рассмотрения в нашей статье является НДС при экспорте товаров. Как было упомянуто, ставка НДС при экспорте равна 0.

Пункт 7 ст. 164 НК РФ введен недавно и разрешает в некоторых ситуациях отказаться от ставки 0%:

Логично спросить, а с какой целью или по каким причинам можно отказаться от льготной ставки? Одна из причин такова: нельзя просто взять и применить ставку 0 НДС при экспорте, необходимо подтвердить ее. А подтверждение ставки 0 НДС при экспорте требует сбора большого количества документации, то есть трудовых и временных затрат.

Что нужно для подтверждения нулевой ставки НДС при экспорте, расскажем дальше.

Подтверждение права на ставку 0 процентов

Порядок подтверждения нулевой ставки НДС описан в ст. 165 НК РФ.

Для доказательства правомерности применения нулевой ставки НДС при экспорте необходимо сформировать следующий пакет документов:

Вместо копий указанных документов п. 15 ст. 165 НК РФ позволяет представлять электронные реестры с указанием регистрационных номеров соответствующих деклараций.

Электронные реестры должны быть составлены по утвержденным форматам и отправлены в налоговый орган по ТКС через оператора ЭДО, должным образом зарегистрированного в РФ.

Необходимо иметь в виду, что в ходе проверки налоговики могут потребовать представить документы из электронного реестра.

На сбор документов налогоплательщику отведено 180 календарных дней. Если через 180 дней документы не собраны, реализованные товары должны быть обложены НДС по российским правилам (по ставкам из пп. 2 и 3 ст. 164 НК РФ).

Если налогоплательщик все же соберет весь пакет документов по истечении 180 дней и уплатит НДС по ст. 164 НК РФ, то право представить документы в налоговую сохраняется. Если налоговики придут к выводу, что ставка 0% стала подтвержденной, уплаченный ранее НДС с экспорта вернут налогоплательщику.

Пункт 10 ст. 165 НК РФ гласит, что декларация по НДС и документы-подтверждения надо сдавать в налоговую инспекцию одновременно.

Заполняем правильно

Согласно подпунктам «к», «л» пункта 2 Правил заполнения счета-фактуры, утвержденных постановлением Правительства РФ от 26 декабря 2011 года № 1137, в графах 10, 10а и 11 документов указывается страна происхождения товаров, а также номер таможенной декларации. Обратите внимание, эти графы заполняются в отношении той продукции, страной происхождения которых Россия не является.

Иногда цепочка от производителя до продавца может быть очень сложной, что вызывает вопросы у бухгалтеров. Финансисты дали ответ и на них. Так, в Письме от 12 сентября 2012 года № 03-07-14/88 Минфин разъяснил вопрос оформления счетов-фактур при реализации на территории нашей страны товаров, произведенных в Китае, выпущенных в свободное обращение на территории Беларуси, а затем уже ввезенных в Россию. Чиновники объяснили, что в этом случае в графах 10, 10а и 11 счета-фактуры ставятся прочерки. Почему так? Потому что товары, ввезенные из третьих стран и выпущенные в свободное обращение на территории ЕАЭС, признаются товарами союза. Имейте в виду: в графу 10 все-таки можно внести наименование страны или написать там «Евразийского экономического союза», и это факт не повлечет отказа в вычете НДС. К тому же не запрещено указать и несколько стран происхождения товаров (Письмо Минфина России от 31.05.2012 г. № 03-07-09/60).

Особенности учета НДС при наличии экспортных операций

Если фирма начала заниматься экспортом, то возникает вопрос: какие особенности учета существуют при данном виде деятельности? Проанализируем тонкости экспорта в части расчета НДС.

Рассмотрим понятие экспорта применительно к товарам. При экспорте услуг НДС уплачивается в общем порядке, если они оказаны на территории РФ. Услуги не облагаются НДС, если оказаны за пределами РФ.

Если организация совершает как облагаемые, так и не облагаемые НДС операции, то п. 4 ст. 149 НК РФ предписывает вести раздельный учет таких операций, ведь одним из основных для принятия входного НДС от поставщика к вычету является условие о том, что приобретенный товар (работа, услуга) используется для операций, облагаемых НДС.

По аналогии можно говорить, что при применении ставки 0% возникает необходимость вести раздельный учет таких операций. Таким образом, необходим раздельный учет НДС при экспорте.

Обратимся к нормативной базе. Абз. 3 п. 10 ст. 165 НК РФ предписывает вести раздельный учет НДС по правилам, установленным самим налогоплательщиком, если у него есть деятельность, облагаемая по ставке 0%. Однако из этого правила есть исключение: при экспорте несырьевых товаров, принятых на учет после 01.07.2016, раздельный учет можно не вести и принимать НДС к вычету в общем порядке.

Срок определения налоговой базы:

Налогоплательщики, применяющие УСН, согласно п. 2 ст. 346.11 НК РФ, должны уплачивать НДС при ввозе товаров на таможенную территорию РФ. Однако ничего не сказано о необходимости уплаты НДС при экспорте. Таким образом, при экспорте никаких обязанностей в части НДС у упрощенцев не возникает.

Возврат товара

Сложным является и еще один вопрос: уплачивать НДС или нет, в случае возврата товара покупателем. Ответ можно найти в Письме Минфина от 29 мая 2012 года № 03-07-15/54.

В Письме от 1 июня 2012 года № 03-07-15/57 Минфин России разъяснил, что транспортно-экспедиционные услуги, предусмотренные вышеназванным подпунктом, облагаются НДС по ставке 0 процентов. Это правило действует независимо от количества перевозчиков, участвующих в транспортировке товаров, и ставки сбора, которую они применяют.

Сбор по товарам, ввозимым в рамках Евразийского экономического союза, взимается налоговыми органами страны, на территорию которой они импортированы, по месту постановки на учет компаний, приобретающих товары, после их принятия на учет. Поскольку в случае возврата, например, казахстанским комиссионером, нереализованных товаров их приобретения не происходит, НДС при их ввозе на территорию нашей страны уплачивать не нужно.

Вычет при экспортных операциях

Актуальный вопрос — положен ли организации вычет НДС при экспорте? Ответ на него положительный. Входной НДС при экспорте, то есть тот НДС, который вы уплатили продавцу за товары, используемые для экспорта, к вычету принимается. Но для этого существует определенный порядок, несколько отличный от общего порядка принятия НДС к вычету.

Отнестись к процессу вычета НДС с особым вниманием необходимо лицам, кто занимается распределением НДС при экспорте.

Порядок применения вычетов при исчислении налога на экспорт описан в п. 3 ст. 172 НК РФ. В нем говорится, что экспортеры несырьевых товаров могут принимать к вычету входной НДС в общем порядке, то есть так же, как при обычной неэкспортной реализации. Данные правила были введены с 01.07.2016. Аналогичным образом поступают те экспортеры, кто отказался от использования льготной ставки.

Для экспортеров сырьевых товаров процесс применения вычетов зависит от того, собран пакет документов, подтверждающих нулевую ставку, или нет. Кроме того, если НДС был принят к вычету ранее, потребуется восстановление НДС при экспорте данного товара.

Заполнение декларации по НДС при экспорте

Рассмотрим, какие данные и в какие разделы необходимо внести при заполнении декларации по НДС при экспорте.

Декларация при экспорте несырьевых товаров

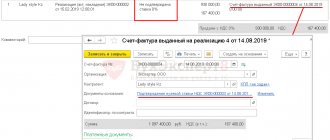

При экспорте несырьевых товаров НДС подлежит вычету по тем же правилам, что и по обычным операциям. Заполнению подлежит строка 120 раздела 3. Тот факт, что на срок признания вычета сбор документов не влияет, не освобождает налогоплательщика от сбора пакета документов, подтверждающих нулевую ставку. Если этот пакет сформирован в отчетном квартале отгрузки, сумма налоговой базы попадает в строку 020 раздела 4, а строка 030 остается пустой, иначе получится двойной вычет. Аналогичным образом заполняется раздел 4 в периоде получения полного пакета документов.

Пример заполнения декларации в части экспорта, то есть заполнения указанных строк, показан ниже.

Как отчитаться по НДС, если экспортируют сырьевые товары

Как уже говорилось, при экспорте сырьевых товаров ситуация иная, поэтому и заполняется декларация по-другому. Для таких экспортеров в декларации существуют специальные экспортные разделы 4, 5 и 6.

Заполненные разделы декларации (они могут быть в разных декларациях за разные налоговые периоды) представлены ниже:

Возмещение НДС при экспорте

Возврат НДС при экспорте — процедура частая. Обусловлено это особенностями экспортных операций, а именно тем, что при применении ставки 0% НДС, выставленный покупателю, равен нулю. При условии покупки товаров для экспорта у плательщиков НДС, то есть когда входной НДС существует, возмещение НДС при экспорте становится неизбежным.

Такая же ситуация, как с возвратом экспортного НДС, может возникнуть и по обычным операциям, проводимым внутри страны. Порядок возмещения экспортного НДС и обычного никак не различается. Отличается только пакет необходимых документов: как уже упоминалось, для возврата НДС при экспорте из России необходимо собрать документы, подтверждающие нулевую ставку налога.

Отличия экспорта в ЕАЭС и другие страны

Многие российские компании работают с ближним зарубежьем, поэтому часто возникают вопросы об особенностях уплаты НДС при экспорте в Узбекистан из России или о возмещении НДС при экспорте в Казахстан. Особенности торговли в части НДС с ближними соседями действительно существуют, но не со всеми.

На особых условиях находятся страны, входящие в состав Евразийского экономического союза (ЕАЭС):

Итак, какие особенности учета НДС при экспорте в Белоруссию и другие страны ЕАЭС существуют?

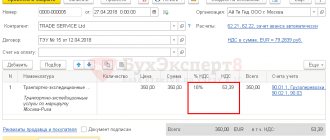

Несмотря на то что НДС при экспорте в Казахстан и прочие государства ЕАЭС равен нулю, так как в любом случае применяется нулевая налоговая ставка, счет-фактура должен быть составлен. Указание нулевой ставки НДС и кода вида товара по ТН ВЭД обязательно. Приведем пример заполнения счета-фактуры с указанием нулевой ставки НДС при экспорте в Белоруссию в 2021 году:

Выставочный сбор

ФНС Письмом от 10 апреля 2012 года № ЕД-4-3/[email protected] довела до сведения компаний разъяснения Минфина по вопросам, касающимся порядка уплаты НДС при приобретении товаров, ранее ввезенных на территорию России для участия в выставках, а также продукции, размещенной на складах для хранения для дальнейшей реализации. Служба сделала вывод, что в этих случаях сборы уплачиваются российской компанией, приобретающей эти товары. Организации необходимо подать декларацию, а также документы, предусмотренные пунктом 8 статьи 2 Протокола, в том числе заявление о ввозе продукции и уплате косвенных сборов.

Местом реализации в этом случае является территория РФ, и операции по реализации признаются объектом налогообложения НДС: по ним применяется нулевая ставка сбора при условии представления в документов, предусмотренных пунктом 2 статьи 1 Протокола.

Импорт из стран ЕАЭС

Рассмотрим вкратце процесс расчета НДС при импорте товаров из стран Таможенного союза. Так же как при расчете НДС при экспорте в Беларусь и другие страны ЕАЭС, ориентиром служит в первую очередь не Налоговый кодекс РФ, а Договор о Евразийском союзе.

Главная особенность состоит в том, что при импорте из Казахстана в Россию НДС придется уплатить в любом случае, в отличие от уплаты НДС при экспорте в Казахстан. Даже упрощенцам и тем, кто от уплаты НДС освобожден.

Кроме того, НДС при ввозе товара в Россию из Казахстана и других стран — членов ЕАЭС необходимо уплатить в свою налоговую в определенные сроки, отличные от сроков уплаты внутреннего НДС. Этим ввозной НДС из стран ЕАЭС отличается от таможенного НДС, уплачиваемого при покупке из прочих стран.

Декларация по импортному НДС отличается от обычной декларации по данному налогу. Она представляется в налоговый орган по месту учета организации до 20-го числа месяца, следующего за месяцем принятия импортных товаров к учету. Те же сроки установлены для уплаты данного налога. Впоследствии его можно принять к вычету.

***

Учет НДС при экспорте — достаточно трудоемкий процесс. Экспорт может облагаться по льготной нулевой ставке, но для этого необходимо в определенный срок представить в налоговую пакет документов. Если этого не сделать, необходимо будет применять к экспортным операциям регулярную ставку НДС.

Таможенный союз: принципы взимания НДС

11 декабря 2009 г. в целях реализации соглашения о принципах взимания косвенных налогов при экспорте, импорте товаров, выполнении работ и оказании услуг в Таможенном союзе России, Белоруссии и Казахстана (ТС) было подписано несколько протоколов. Первый межправительственный протокол регулирует вопросы налогообложения при экспорте и импорте товаров, которые реализуются внутри Таможенного союза. При импорте товаров косвенные налоги – НДС и акцизы – будут взиматься налоговыми органами, за исключением акцизов по подакцизным товарам, которые подлежат обязательной маркировке (сбором продолжат заниматься таможенные службы). При импорте в Российскую Федерацию налоги будет уплачивать собственник груза. Налоговая база по ввозимым на территорию РФ товарам определяется, как стоимость товаров, которая отражена в договоре между продавцом и покупателем. При ввозе товара в Россию косвенные налоги должны будут уплачивать все налогоплательщики РФ, не зависимо от того, какой режим налогообложения они применяют. Налоговые ставки определены Налоговым кодексом РФ главами 21 и 22. Уплата должна производиться ежемесячно, не позднее 20 числа месяца, следующего за тем, в котором приобретенные товары были поставлены на учет налогоплательщика. При ввозе товаров импортеры должны будут заплатить налог и, соответственно, отчитаться перед налоговыми службами, подав декларацию и ряд документов, которые подтверждают фактическую уплату. Самым главным документом является заявление, свидетельствующее об уплате налогов по ввезенным товарам. Подтверждая факт уплаты налогов на территории Российской Федерации, налоговые службы проставляют на этом заявлении штамп о том, что налог полностью уплачен. Затем покупатель товаров передает заявление своему контрагенту-экспортеру на территории другого государства Таможенного союза, для которого этот документ будет являться основанием для получения у себя в стране права на применение нулевой ставки на добавленную стоимость и, соответственно, освобождение от уплаты акцизов. Часть товаров, ввозимых на территорию Российской Федерации, освобождается от уплаты НДС. Их перечень предусмотрен статьей 150 Налогового кодекса. Если у налогоплательщика имеется переплата налога на добавленную стоимость или акцизов при реализации товаров, работ и услуг на территории России, он имеет право не уплачивать НДС и акцизы при ввозе товаров с территорий государств-участников ТС. В этом случае переплата, которая создалась при реализации товаров на территории РФ, может быть зачтена в счет уплаты налогов при ввозе товаров из стран-участниц Таможенного союза. По товарам, экспортируемым в страны Таможенного союза, должна применяться нулевая ставка НДС и освобождение от акцизов. Для получения подтверждения применения нулевой ставки, налогоплательщик должен представить в налоговые службы соответствующие документы. Для экспортера основным документом является заявление, которое ему передал контрагент-импортер (см. выше). Если у налогоплательщика не будет на руках заявления с отметками налоговых служб на бумажном носителе, налоговые органы имеют право предоставить нулевую ставку экспортеру на основании подтверждения уплаты косвенных налогов на территории страны-импортера, полученного налоговой службой в электронном виде от своих коллег из другого государства Таможенного союза. Срок представления документов, которыми налогоплательщик может подтвердить право на применение нулевой ставки составляет 180 дней с даты отгрузки. Возмещение входного НДС при применении нулевой ставки происходит в том же порядке и на тех же условиях, которые предусмотрены Налоговым кодексом (статьи 171 и 172 – порядок применения вычетов при экспорте товаров). Возмещение в случае получения у налогоплательщика отрицательной разницы налога на добавленную стоимость будет производиться в соответствии с нормами статьи 176 и вступившей в силу с 1 января 2010 г. статьи 176.1 НК РФ. Второй межправительственный протокол касается взимания косвенных налогов при выполнении работ и оказании услуг в Таможенном союзе. Главное – определить место реализации работ/услуг, когда продавец и покупатель находятся на территории разных государств Таможенного союза. Прежде всего, это необходимо для того, чтобы избежать двойного налогообложения в разных государствах. В тоже время важно, чтобы не возникла ситуация, когда услуга не облагалась ни на территории страны-продавца, ни на территории страны-покупателя. Сохраняется практически весь порядок определения места реализации работ/услуг, который установлен Налоговым кодексом РФ (статья 148). В протоколе есть небольшие дополнения к статье 148. Заключаются они в том, что дизайнерские и технологические услуги будут облагаться по месту нахождения покупателя, а не продавца как было ранее. Протоколом также установлена нулевая ставка НДС в отношении работ/услуг по переработке давальческого сырья. Это касается тех операций, когда один из хозяйствующих субъектов, находящийся на территории Таможенного союза, передает своему контрагенту в другую страну ТС на переработку давальческое сырье. В этом случае право на применения нулевой ставки получит то предприятие, которое перерабатывает сырье. По материалам доклада начальника отдела косвенных налогов Департамента налоговой и таможенно-тарифной политики Министерства финансов Российской Федерации Ольги Цибизовой.