Особенности импортных операций

Импортом является ввоз товаров на таможенную территорию российского государства без наличия обязательств об их обратном вывозе (п. 10 ст. 2 Федерального закона № 164-ФЗ).

Доставка товаров на таможенную территорию российского государства допустима только в государственных пунктах пропуска через границу. При этом перевозчик обязан доставить ввезенную им продукцию в пункт пропуска, предъявить ее таможенному органу, а также предоставить документацию, предусмотренную ст.ст. 73-76 ТК (Таможенного Кодекса) РФ.

Отличительной особенностью импортных операций является тот факт, что налог на добавленную стоимость уплачивается не в налоговый орган, а на таможенном посту вместе с иными сборами, пошлинами и акцизами. Исключением являются следующие материальные ценности:

- продукция, что ввозится на безвозмездной основе, либо в качестве гуманитарной помощи;

- технологическое оборудование, что не имеет своих аналогов и не выпускается странами, что входят в состав Таможенного союза:

- лекарственные средства и медицинское оборудование (согласно утвержденному Правительством России перечню);

- культурные ценности, которые получают финансирование за счет средств федерального бюджета и ценности, что получены в дар культурными учреждениями;

- печатная продукция, полученная библиотеками либо музеями в результате проведения некоммерческих операций (например, международного обмена);

- не подвергавшиеся обработке природные алмазы;

- материальные ценности, что ввозятся с целью личного использования представителями зарубежных дипломатических организаций;

- ценные бумаги и валюта:

- продукция морской промышленности, выловленные и переработанные российскими организациями:

- объекты, что используются с целью изучения и освоения космического пространства;

- объекты, что направлены на реализацию Олимпийских и Паралимпийских зимних игр 2014 года.

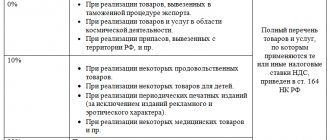

Полный перечень товаров, что получили освобождение от уплаты данного налога на таможне, приведен в ст. 150 НК РФ. В зависимости от вида ввозимых материальных ценностей, согласно ст. 164 НК РФ, налоговая ставка может варьироваться от десяти до восемнадцати процентов.

Так, десятипроцентный НДС уплачивают при ввозе импортных продовольственных товаров, медицинских препаратов и оборудования (что не входят в утвержденный Правительством РФ перечень), импортных товаров для детей, книжной печатной продукции и периодических изданий. Если продукция, что импортируется, не входит в вышеуказанные категории, то она облагается по восемнадцати процентной ставке.

Сроком уплаты налога на добавленную стоимость при импорте в 2014 году считается пятнадцать дней с момента предоставления товаров таможенному органу. [goo_mid]

Учет совместного производства на территории РФ

Предприятия, созданные для ведения совместной деятельности, формируют уставный капитал из вкладов каждой стороны. Статус и порядок ведения деятельности организации, зарегистрированной на территории РФ, определяется законодательством страны. СП может быть создано в любой из функционирующих организационных форм. Учредителями могут выстукать как организации, так и физические лица.

Учет полученных от иностранных учредителей вкладов ведется обособленно от долей российских участников. Документация предприятия, зарегистрированного в стране, составляется на русском языке или иностранном в сопровождении перевода. Операции учитываются раздельно, о чем в учетной политике закрепляются основные положения:

- Рабочий план счетов и учет операций по раздельным субсчетам аналитики.

- Доля участия каждой стороны в деятельности предприятия.

- Распределение прибыли, полученной от ведения деятельности (в стандартном варианте определяется в соотношении долей).

- Распределение расходов, понесенных при получении дохода.

- Порядок формирования отчетности, включая формы для внутреннего учета для представления каждому участнику. СП часто используют в деятельности управленческий учет с распределением расходов по местам затрат.

Особенностью учета в СП является использование наряду с российской иностранной валюты. Поступления от участника в инвалюте, пересчитываются по курсу банка России на дату принятия актива. Учет операций в валюте ведется с учетом требований законодательства.

Налогообложение СП осуществляется в соответствии с НК РФ с учетом предотвращения двойного обложения.

Объект налогообложения и условия вычета НДС при импорте

Согласно ст. 160 НК РФ, объект налогообложения НДС при импорте товаров состоит из стоимости данных товаров, что указана в декларации, объема таможенной пошлины и суммы акциза.

Оплата налога на добавленную стоимость, как и других таможенных пошлин, должна производиться на счет Федерального казначейства. Чтобы налог на добавленную стоимость, оплаченный при импорте, можно было принять к вычету, необходимо выполнить следующие требования:

- ввезенные материальные ценности должны быть поставлены на учет. В случае, если данные товары были приобретены для дальнейшей продажи, то их принятие на учет осуществляется оприходованием их цены на бухгалтерский счет 41. Что же касается ввоза основных средств, то они считаются принятыми на учет сразу же после фактического их принятия на бухгалтерский счет 07 (Постановление Президиума Высшего Арбитражного Суда РФ от 24.02.2004 N 10865/03).

- в наличии у налогоплательщика должна быть вся необходимая первичная документация. Причем в этом случае основанием для вычета НДС, что был уплачен при импорте, считаются не счета-фактуры, а таможенная декларация;

- продукция, что ввезена должна использоваться для осуществления операций, что являются объектами обложения налогом на добавленную стоимость;

- фактическая оплата НДС таможенному органу. В случае, когда оплата импортных товаров производилась за счет средств, что были взяты в заём, налоговый орган не вправе принять решение об отказе предприятию в вычете.

Если налог на таможне был уплачен третьим лицом (например, должником импортера), то, согласно ст. 328 ТК РФ, налоговый орган не имеет законного права, чтобы отказать в вычете.Уплаченная при осуществлении импортных операций сумма НДС отражается в декларации, которую следует обязательно представить в налоговый орган не позднее 20-ого числа того месяца, что будет следующим за налоговым периодом. Наряду с декларацией в налоговый орган представляется следующая документация:

- заявление об импорте и уплате косвенных налогов;

- банковская выписка, подтверждающая факт уплаты налогов по осуществлению импортных операций;

- товаросопроводительная документация, которая подтверждает импорт;

- договор, который служит основанием для произведения операций по ввозу продукции;

- счета-фактуры поставщика.

Особенности документального учета ВЭД

В учете данных по операциям используется стандартный план счетов. Для получения достоверной информации применяются отдельные субсчета, позволяющие обособить данные по обычной и внешнеэкономической деятельности.

К особенностям ведения деятельности относятся: (нажмите для раскрытия)

- Наличие расчетов, осуществляемых в валюте. Необходимость ведения учета в российских рублях обязывает предприятия производить пересчет валют с учетом возникающей курсовой разницы.

- Возникновением дополнительных оправдательных документов.

- Применения особого порядка налогообложения НДС.

Основным документом, на котором основывается учет, является ФЗ от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле». Ведение ВЭД обязывает предприятия использовать дополнительные формы первичного учета, не используемые для отражения операций внутри страны. Формы, заполненные на иностранном языке, подлежат переводу.

Документы, часто используемые в учете:

| Документ | Описание |

| Паспорт сделки | Подтверждает законность операции и имеет сведения, необходимые для осуществления контроля |

| Контракт | Заключаются с иностранными партнерами |

| ГТД | Заполняется на каждую партию при перемещении товаров или помещении под таможенный контроль |

| Инвойс | Оформляется продавцом для покупателя и содержит данные о товаре |

| Лицензии, сертификаты, страховой полис | Полный перечень необходимых документов представляет орган, осуществляющий контроль |

Возмещение налога на добавленную стоимость при импорте в 2014 году

Предприятие имеет право на возврат при осуществлении импортных операций, если за отчетный период объем фактически уплаченного через таможенный пост НДС больше суммы НДС, подлежащего уплате, а также при ставке ноль процентов.

Предприятие может претендовать на возмещение НДС при соблюдении ряда условий:

- данное предприятие является плательщиком НДС;

- ввозимая продукция не освобождена от налога;

- подтвержденный налоговой декларацией и правильно оформленной первичной документацией факт уплаты.

В 2014 году возмещение может производиться в таких формах:

- зачет по существующим у плательщика задолженностям и пеням;

- возврат средств на банковский счет налогоплательщика;

- зачет по уплате будущих налоговых платежей;

- частичный возврат и зачет.

Распространенные ошибки при ведении ВЭД

Учет ВЭД сопровождается множеством нюансов, возникающих при использовании таможенного законодательства, международного права и ведения расчетов в валюте

| Положение | Неверная позиция | Верная позиция |

| Учет валютных операций | Учет ведется в валюте или с учетом коммерческого курса валют | При наличии валютных операций учет осуществляется в рублях, пересчитанных по курсу ЦБ РФ на дату принятия выручки |

| Условие международного контракта о переходе права | Условие не определено или не отражены варианты при изменении условий платежа или участия посредника | Условие имеет важное значение для определения момента отражения выручки в учете |

| Корректировка НДС по экспорту | Отсутствует корректировка НДС при невозможности подтвердить экспорт в течение 180 дней | По истечении срока предприятие формирует новый документ – счет-фактуру с указанием ставки НДС в размере 10 либо 18 %, уплачивает недоимку и представляет уточненную декларацию |

Бухгалтерский учет при осуществлении импортных операций в 2014 году

Налоговые обязательства перед государственным бюджетом отражает бухгалтерский 68-й счет «Расчеты по налогам и сборам». По дебету девятнадцатого счета «Налог на добавленную стоимость по приобретенным ценностям» производится учет НДС, что исчислен к уплате в бюджет государства. Чтобы осуществить бухгалтерский учет при импорте, необходимо составлять следующие проводки:

- Дт 68 — Кт 51 – оплата налога при импорте материальных ценностей на территорию российского государства.

- Дт 19 — Кт 68 – учет объема налога по импортируемой продукции.

- Дт 41 — Кт 60 – постановка на учет импортных товаров.

- Дт 68 — Кт 19 – объем НДС, что был уплачен через таможню, принят к вычету.

Если, несмотря на наличие обоснованной документации, фискальными органами выносится решение об отказе налогоплательщику в возмещении, то он имеет право обратиться арбитражный суд.

Как снизить налоговые платежи при закупке товара в Китае

Гонконг – административный район Китайской Народной Республики. Однако в силу исторических причин в нем сложилась своя, отличная от Китая, экономическая, финансовая, налоговая система. Такая двойственность систем в рамках одного государства и создает возможность применения экспортной схемы, благодаря которой каждый из участников получает выгоду. Причем не только экономическую, но и налоговую. Эта схема позволяет не платить налоги в Китае, Гонконге и существенно снижать входной НДС, уплачиваемый компаниями при импорте товара на территорию Российской Федерации.

В нашей стране действия, направленные исключительно на получение налоговой выгоды, считаются незаконными. В абзаце 2 пункта 9 и пункте 11 постановления Пленума ВАС РФ от 12.10.06 № 53 указано, что налоговая выгода не может рассматриваться в качестве самостоятельной деловой цели. Признание судом налоговой выгоды необоснованной влечет отказ в удовлетворении требований налогоплательщиков, связанных с ее получением.

Однако использование китайско-гонконгской связки не попадает под это определение. Потому что бизнесмены действуют по законам той юрисдикции, где зарегистрирован бизнес. А законодательство Китая и Гонконга подобных ограничений не содержит.

Серая экономика искусственно создана на государственном уровне

Ведя бизнес в Китае, невозможно остаться в стороне от серых схем, потому что их использует весь китайский бизнес. Именно такое осуществление импортно-экспортной деятельности делает серой всю экономику Китая. Причем такая политика находит поддержку на государственном уровне. Можно даже сказать, что созданы условия, поощряющие серые схемы.

Причиной тому является очевидная выгода, которую получает Китай. Модернизация его экономики, проводимая с 1976 года, привела к тому, что Китай за 20 лет стал мировой фабрикой. В Китае созданы условия для выгодного вложения средств в экономику иностранными инвесторами. В том числе благодаря дешевой рабочей силе – мало где в мире рабочие получают столь низкую зарплату. По статистическим данным за 2012 год средняя заработная плата китайского работника составляет 80 долларов в месяц.

Но очевидно, что при таком уровне доходов люди не могут покупать основную массу промышленных товаров. Внутреннее потребление производимых Китаем товаров невозможно. Поэтому экономика ориентирована на экспорт.

При этом люди, получающие прибыль от такого положения вещей, стараются обезопасить свой капитал. Помочь в этом может Гонконг, который, по сути, является карманным офшором китайской элиты. Такой островок, на котором можно совершенно законно и без налогов размещать капиталы. Естественно, там не действуют законы Китая.

Гонконг – это бывшая английская колония, там действует английское право, действуют трастовые отношения. Соответственно, существует возможность сокрытия бенефициарных владельцев бизнеса.

КНР закрывает глаза на эти манипуляции. Они позволяют в итоге решать внутренние проблемы: обеспечивают занятость населения, снижая социальную напряженность.

Так что если российская компания захочет купить товар у производителя из Китая, то вероятнее всего, что схема с участием гонконгского посредника будет изначально предложена самим контрагентом. Вопрос лишь в том, насколько полно российский предприниматель будет вовлечен в процесс получения налоговой выгоды.

Для целей применения схемы в России выгода заключается в том, что при импорте на таможне начисляются таможенные платежи и НДС исходя из таможенной стоимости товара. Чем ниже цена – тем меньшую сумму компания уплатит. Поэтому товар пытаются завезти по возможно более низкой цене. А потом уже через цепочку перепродавцов, в том числе применяющих спецрежимы, отпускная цена поднимается до необходимого владельцу бизнеса уровня. В приведенной в статье схеме (см. схему) рассмотрен выгодный для российской стороны вариант.

Импорт из Китая с участием гонконгского посредника

Включение в цепочку гонконгской компании снижает риски

Рассмотрим подробно, из чего состоит «зарубежная» цепочка контрагентов. Начальный этап – компания, производящая товары в Китае. Далее будем называть эту компанию производителем. С китайским производителем заключается контракт на поставку продукции. Условно предположим, что цена по контракту составляет 100 единиц за товар.

В Китае все компании имеют ограниченную правоспособность. Производственная компания не может осуществлять импортно-экспортную деятельность. Компании, занимающиеся экспортно-импортными операциями, не вправе производить и перерабатывать продукцию. Но одно лицо может быть владельцем как производственной, так и экспортно-импортной компании. И в этом случае, исходя из требования об ограничении правоспособности, сделки могут быть заключены между взаимосвязанными компаниями. А значит, уже на государственном уровне оправданно дробление бизнеса.

В данном случае внимание заслуживает то, что для экспорта товаров производителю нужна еще одна компания. В этой цепочке экспортно-импортная компания не становится собственником товара, с ней производитель заключает агентский договор. И по этому договору агент получает вознаграждение. Отметим, что оно бывает очень и очень скромным – доли процента от сделки, возможно, даже сотые.

Выгода агента заключается в том, что по законодательству Китая именно он считается экспортером. При этом, в отличие от российских, китайские экспортеры уплачивают НДС не по нулевой, а по обычной ставке налога, которая в зависимости от вида товара может достигать 17 процентов. В агентских отношениях этот налог уплачивает принципал, а вот право на возврат из бюджета имеет агент.

При этом в Китае распространена практика завышения цены реализации с целью получить больше НДС из бюджета. В целях стимулирования экспорта она разрешена официально. К примеру, китайский производитель поручил агенту продать товар по цене 100 единиц. Однако агент по документам завышает продажную цену товара обычно в пропорции 5:8.

В нашем примере он к 100 единицам накрутит еще 60. Таким образом, агенту будет возвращен НДС в сумме большей, чем уплачено в бюджет, и при этом не самим экспортером, а производителем. Все, что возвращает государство в экспортно-импортную компанию, – прибыль этой компании. Если владельцем агента является не сам производитель, то ему обычно «вчерную» выплачивается часть этой прибыли, порядка 40 процентов.

Но поскольку покупателю товар надо поставить по оговоренной цене, то в схеме появляется гонконгский посредник. Именно с этой компанией экспортер заключает контракт. А уже посредник продает товар российской компании. Получается, что он реализуется по цене, ниже закупочной, у гонконгского посредника возникает убыток.

Отметим, что в таможенной декларации с китайской стороны – поскольку законодательством установлено ограничение правоспособности – две графы для указания поставщика. Одна – для производителя, другая – для агента-экспортера. Российские таможенные органы в таком случае могут потребовать предоставить прайс-лист производителя, чтобы сопоставить отпускную стоимость с ценой контракта.

Однако при заключении контракта с гонконгской компанией этот риск сводится к нулю. В этом случае производитель остается за пределами сделки.

Если гонконгский посредник «чужой», то можно договориться об «официальном» снижении цены. В этом случае в договоре указывается та цена, которая интересует российского покупателя. Тогда часть стоимости по настоящему контракту будет уплачена «вчерную».

Такой вариант вполне устроит китайского производителя – ему не придется показывать полную выручку, переводить ее в юани по довольно невыгодному государственному курсу. Налог на прибыль в Китае составляет 25 процентов, также уплачивается НДС. Поэтому уменьшить стоимость контракта будут только рады. Деньги прямиком пойдут в какую-нибудь гонконгскую дочернюю компанию производителя, их подчас используют как электронные кошельки.

Своя компания в Гонконге увеличивает налоговую выгоду

В подобных сделках российскому владельцу бизнеса выгоднее выступать также и владельцем китайского агента-экспортера, и гонконгского посредника. При желании инвестировать в производство в Китае можно включить в свою цепочку и компанию-производителя. Но уже наличие гонконгского посредника, аффилированного с российской стороной, позволяет на данном этапе установить любую цену сделки. Она может быть максимально снижена в целях экономии таможенных платежей и НДС. В нашей схеме отпускную цену установили равной 30 единицам.

Но начинать строить собственный китайско-гонконгский бизнес нужно все же с гонконгской компании. На территории Гонконга у компаний нет ограничений по правоспособности, но не стоит забывать о территориальном признаке налогообложения в данной юрисдикции – доходы, полученные за пределами Гонконга, не облагаются в этой стране налогами.

Для этого желательно, чтобы у компании не было на гонконгской территории офиса, тем более производственных подразделений. Конечно, адрес указывается при открытии компании, но самого офиса там нет. Из штата у компании только секретарь, который получает и перенаправляет корреспонденцию. Он выполняет только такую номинальную работу и не может быть задействован в деловой деятельности фирмы. Таким образом, в Гонконге приветствуется то, с чем в России борются, – фиктивный юридический адрес.

Товар не должен поступать в Гонконг – растаможиваться и реализовываться там. В отношении контрактов условие о получении дохода за пределами Гонконга рассматривается по месту их заключения – это не должен быть Гонконг.

Соответственно, отсутствие внутренних доходов нужно доказывать. В этих целях ежегодно компания проходит внешний аудит.

Аудиторам необходимо доказать, что адрес фиктивный, сделки не имеют отношения к Гонконгу. Для подтверждения этого аудируемый заполняет таблицу «Тест операций». Она состоит из пунктов, имеющих и не имеющих отношения к бизнесу. В частности, в тесте могут быть такие вопросы: когда последний раз виделись с женой/мужем, в каком ресторане обедали, когда последний раз кормили собаку? Эти вопросы позволяют выявить, какая часть времени человеком была проведена не дома, а в Гонконге.

Перед аудитом можно пройти платную консультацию. На ней аудитору показываются все сделки, а он уже дает рекомендации по тому, как избежать уплаты налогов там, где это возможно. Эта консультация абсолютно легальна, но довольно дорога. Альтернативным и часто более экономным вариантом являются услуги сопровождения бизнеса. Их предоставляют специализированные компании.

Доказательством того, что сделка шла мимо Гонконга, служит первичная документация. В Гонконге ее признают только в электронном виде. Сохраняются контракты, которые проходят по банку, инвойсы к ним, коносаменты и экспортные декларации. При проведении банковских транзакций предлагают распечатать их подтверждение. При этом следует выбрать вариант печати в файл. Именно такая электронная выписка и будет доказательством осуществленного денежного перевода. И если компания хочет сэкономить на услугах бухгалтера, то лучше сразу же сохранять выписки, систематизируя их помесячно.

Отчетность также предоставляется только в электронном виде. Требования о ведении бумажного документооборота в Гонконге нет.

Отметим, что для компании, предполагающей длительную работу в Гонконге, иногда имеет смысл часть дохода показывать в Гонконге. Налог на прибыль относительно небольшой – 16,5 процента. Никаких косвенных налогов нет.

Доходы физлиц в виде зарплаты облагаются налогом по плавающей прогрессивной ставке. Однако доходы работников, не являющихся налоговыми резидентами Гонконга, под налогообложение не подпадают.

В Гонконге есть еще налог на имущество. Он высокий, что объясняется дороговизной кадастровой стоимости земли. Соответственно, это влияет на стоимость аренды.

Гонконг позиционирует себя как либеральная и неофшорная экономика. Поэтому у него нет актов, дискриминирующих резидентов других государств. Нет валютного контроля, как в России, тем более нет «черных» списков юрисдикций.

Однако правительство обращает внимание на отношение к Гонконгу в других странах. Поскольку в России Гонконг в «черном» списке Минфина, то для гонконгских банков существует установка на создание максимальных препятствий по открытию счетов и движению по ним денег для российских клиентов. Особенно это стало заметно в последние полтора–два года. Поэтому может возникнуть ситуация, когда компания зарегистрирована, а на этапе открытия счета возникли проблемы – после прохождения собеседования в банке компании по административным причинам откажут в открытии счета.

Конечно, можно открыть счет в банке любой другой юрисдикции. Но с точки зрения российского валютного и налогового контроля такие сделки привлекут внимание.

Обойти эту проблему на практике помогает номинальный сервис. В Гонконге распространен такой вид заработка, как сдача в аренду паспортов. На время аренды паспорта его владельца могут сделать номинальным директором компании. Счет в банке открывается от имени этого лица, но распорядителем счета он не является.

После того как гонконгская компания выполнила свое предназначение, ее лучше закрыть в официальном порядке. Все, что для этого нужно, – представить ликвидационный баланс. Это небольшая плата за спокойствие.

Если компанию бросить, последствия могут быть непредсказуемыми. Когда компания не проходит аудит, информация об этом вывешивается на специальном ресурсе. Китайские мошенники постоянно просматривают его с тем, чтобы использовать ее в своих целях. Для этого достаточно всего лишь подделать печать брошенной компании и подписи ее руководства, скопировать документы. И пока коммерческие структуры не догадаются заглянуть на тот же ресурс, на компанию может быть оформлен кредит, зарегистрировано что-либо.

Еще одно звено добавит схеме респектабельность и налоговую экономию

В последний год в рассмотренную нами схему стали включать еще и компанию в какой-нибудь респектабельной юрисдикции. Например, британскую. В результате товар в Россию поступает уже из Соединенного Королевства. Даже если при этом фактически он прямиком идет из Китая, все равно паспорт сделки оформляется по британскому контракту. Это предполагает больший кредит доверия к сделке.

Кроме того, с помощью посредника из Великобритании возможен легальный вывод денежных средств. Для этого в Соединенном Королевстве регистрируется торговый знак. При заказе китайскому производителю товаров ставится условие об указании этого торгового знака на товарах. Также у них будет британский штрих-код. Страна-производитель останется КНР (это требование китайского законодательства), но лейбл и бренд будут из UK. Это существенно повысит ценность товара в глазах конечного потребителя.

Но для российской компании ценно также использование по лицензионному договору торгового знака. Это дает возможность через роялти английскому правообладателю уменьшать свои обязательства по налогу на прибыль.

Между Россией и Гонконгом нет соглашения об избежании двойного налогообложения. Более того, у Минфина Гонконг числится в «черном» списке офшоров. Но такое соглашение есть у России с Великобританией. В нем установлено, что роялти облагаются налогом только в Соединенном Королевстве. А оттуда через различные расходы или займы деньги перечисляются в Гонконг, на счет гонконгской компании для покрытия убытка по схеме и финансирования последующих поставок.

Поскольку Гонконг – бывшая английская колония, то у них с Соединенным Королевством заключено очень выгодное соглашение об избежании двойного налогообложения. Ставка налога у источника выплаты роялти в Великобритании ограничена 3 процентами, дивиденды не облагаются налогом вообще, если их получатель владеет хотя бы 10 процентами акций в компании – источнике дивидендов. Также не облагаются налогами процентные ставки по заемным средствам, если только их выплата не осуществляется банковским структурам.

О чем стоит помнить при работе по китайско-гонконгской схеме

Рисков применения схемы не много. И их можно разделить на две группы, по территории возникновения: российские и китайские.

Не стоит забывать, что при определении таможенной стоимости товара ключевым моментом является цена риска. Это усредненная стоимость товара, по которой его можно ввезти в РФ. Если договорная цена будет слишком низкой, к грузовой таможенной декларации составят еще один документ – КТС (корректировка таможенной стоимости). На указанную в нем стоимость и будут рассчитаны таможенные платежи и НДС. Импортеру придется сначала их оплатить, а потом уже судиться с таможней, чтобы вернуть излишне начисленные суммы. Это возможно, но долго и неприятно.

Поэтому желательно или устанавливать контрактную стоимость приближенной к цене риска, или иметь на руках аргументы, которые позволят обосновать низкий уровень. Например, предприниматель ввез товары по низкой цене, потому что они ему были проданы как брак. Уже на территории России товары прошли доработку, после чего были выпущены в продажу. Это помогло обосновать контрактную цену в качестве таможенной стоимости.

Риском является также участие цепочек перепродавцов на территории России. Они используются на практике, чтобы поднять цену до нужного уровня. В настоящее время сделки с участием посредников и перепродавцов находятся под особым контролем налоговиков. Если лица в цепочке будут признаны взаимозависимыми, то компании-импортеру могут доначислить налоги по правилам трансфертного ценообразования (ст. 105.3 НК РФ).

Что касается рисков, которые возможны на китайской территории, то они объясняются менталитетом страны. Согласно китайским обычаям делового оборота, все законы, которые приняты в мире, включая международные акты, применяются настолько, насколько соответствуют интересам Китая. Внутреннее законодательство Китая является приоритетным по отношению к международным при решении споров.

В качестве примера можно привести закон о торговом знаке. Где бы ни был зарегистрирован торговый знак, он признается защищенным в КНР только при одном условии. Этот торговый знак должен быть зарегистрирован в соответствии с внутренним законодательством Китая или известен достаточно широкому кругу китайской общественности.

По сути эта оговорка аннулирует все, что написано до этого. Поэтому работая в Китае с собственным торговым знаком, необходимо его регистрировать и в соответствии с законами этой страны. Или же предпринимать шаги по ознакомлению с ним китайского населения.

Чем для российского импортера выгодно участие в схеме поставки товара из Китая дружественного гонконгского посредника? возможностью уменьшить ввозную таможенную стоимость товара и снизить пошлины. возможностью возместить больше НДС из бюджета; С целью снижения таможенных платежей российскому импортеру выгоднее ввезти в Россию товар по минимальной цене. Для этого дружественный гонконгский посредник может перепродать российскому импортеру товар с убытком.