В соответствии с пунктом 3 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (Приложения № 18 к Договору о евразийском экономическом союзе) при экспорте товаров с территории одного государства — члена ЕАЭС на территорию другого государства-члена ЕАЭС:

- применяется нулевая ставка НДС при представлении в налоговый орган документов, предусмотренных пунктом 4 Протокола;

- право на налоговые вычеты осуществляется в порядке, аналогичном предусмотренному законодательством государства — члена ЕАЭС в отношении товаров, экспортированных за пределы ЕАЭС.

Если на экспорт в государства — члены ЕАЭС отгружаются несырьевые товары:

- вычет предъявленной суммы НДС производится в общеустановленном порядке, т. е. аналогично вычету по товарам (работам, услугам), имущественным правам, приобретенным для осуществления операций, облагаемых НДС по ставкам 18 % и 10 % (п. 3 ст. 172 НК РФ);

- у налогоплательщика отсутствует обязанность определения суммы НДС, относящейся к товарам (работам, услугам), имущественным правам, приобретенным для производства и (или) реализации товаров с применением ставки 0 %, т. е. отсутствует обязанность ведения раздельного учета (абз. 2 п. 10 ст. 165 НК РФ).

Поступление оплаты за реализованные товары (операция 4.1 «Поступление оплаты от покупателя») в программе «1С:Бухгалтерия 8» редакции 3.0 отражается с помощью документа Поступление на расчетный счет с видом операции Оплата от покупателя, который формируется следующими способами:

- на основании документа Счет на оплату покупателю (раздел Продажи — подраздел Продажи — журнал документов Счета покупателям);

- путем добавления нового документа в список Банковские выписки (раздел Банк и касса — подраздел Банк — журнал документов Банковские выписки).

В результате проведения документа в регистр бухгалтерии вводится бухгалтерская запись:

Дебет 51 Кредит 62.01 — на сумму поступившей оплаты, которая составляет 600 000,00 руб.

Ставка НДС 0 % может применяться налогоплательщиком-экспортером, если в течение 180 календарных дней с даты отгрузки (передачи) товаров будет подтверждена обоснованность ее применения путем представления в ИФНС декларации по НДС и комплекта подтверждающих документов (см. выше).

При реализации товаров, предусмотренных пунктом 1 статьи 164 НК РФ, моментом определения налоговой базы является последнее число квартала, в котором собран полный пакет подтверждающих документов (п. 9 ст. 167 НК РФ).

Рассмотрим порядок отражения в программе «1С:Бухгалтерия 8» редакции 3.0 подтверждения ставки НДС 0 % в течение 180 календарных дней с даты отгрузки (передачи) товаров в случае реализации несырьевых товаров на экспорт в страны ЕАЭС.

В соответствии с п. 2 ст. 1 Протокола о товарах для подтверждения обоснованности применения нулевой ставки НДС налогоплательщиком государства — члена ТС, с территории которого вывезены товары, в налоговый орган одновременно с налоговой декларацией представляются следующие документы (их копии):

- договоры (контракты) с изменениями (дополнениями и приложениями) к ним, на основании которых осуществляется экспорт товаров;

- заявление о ввозе товаров и уплате косвенных налогов, составленное по форме, установленной Протоколом об обмене информацией в электронном виде между налоговыми органами государств — членов таможенного союза об уплаченных суммах косвенных налогов от 11.12.2009 г. (Приложение 1), с отметкой налогового органа государства — члена ТС, на территорию которого импортированы товары, об уплате косвенных налогов (освобождении или ином порядке исполнения налоговых обязательств). Следует отметить, что Приказом ФНС России от 30.08.2012 г. N ММВ-7-6/, утвержден электронный формат заявления о ввозе товаров и уплате косвенных налогов российских налогоплательщиков;

- транспортные (товаросопроводительные) документы, предусмотренные законодательством государства — члена ТС, подтверждающие перемещение товаров с территории одного государства — члена ТС на территорию другого государства — члена ТС.

- иные документы, предусмотренные законодательством государства — члена ТС, с территории которого экспортированы товары. Такие документы могут потребоваться, например, в случае реализации товара через посредника (п. 2 ст. 165 НК РФ). Ими могут быть договор комиссии, договор поручения или агентский договор, отчеты посредника о выполнении своих обязанностей и т.д.

Вышеуказанные документы экспортер обязан предоставить в налоговый орган в течение 180 календарных дней с даты отгрузки (передачи) товаров.

Согласно п. 3 ст. 1 Протокола о товарах датой отгрузки является дата первого по времени составления первичного бухгалтерского (учетного) документа, оформленного на покупателя товаров или первого перевозчика, либо дата выписки иного обязательного документа, предусмотренного законодательством государства — члена ТС для плательщиков НДС.

Согласно разъяснениям контролирующих органов, изложенным в Письмах Минфина РФ от 11.07.2013 г. N 03-07-13/1/26980 и ФНС России от 13.05.2011 г. N КЕ-4-3/ налоговая база по товарам, реализуемым в страны ТС, определяется на последнее число квартала, в котором собран полный пакет документов, необходимых для подтверждения нулевой ставки по НДС (п. 9 ст. 167 НК РФ). Таким образом, если документы собраны в течение 180 календарных дней с даты отгрузки (передачи) товаров, представить их в инспекцию следует вместе с декларацией за тот квартал, в котором их собрали.

В соответствии с абз. 2 п. 1 ст. 1 Протокола о товарах при экспорте товаров с территории одного государства — члена ТС на территорию другого государства — члена ТС налогоплательщик имеет право на налоговые вычеты в порядке, аналогичном предусмотренному законодательством государства — члена ТС, применяемому в отношении товаров, экспортированных с территории этого государства за пределы ТС.

П. 3 ст. 172 НК РФ установлен особый порядок принятия к вычету НДС в отношении операций по реализации товаров на экспорт, согласно которому такой вычет производится на момент определения налоговой базы по ст. 167 НК РФ, а именно в последнее число квартала, в котором собраны документы, подтверждающие нулевую ставку.

Операции по экспорту товаров в Белоруссию отражаются в соответствующих разделах декларации по НДС, форма и порядок заполнения которой утверждены Приказом Минфина РФ от 15.10.2009 г. N 104н. (в ред. от 21.04.2010 г.). Декларация представляется не позднее 20-го числа месяца, следующего за истекшим кварталом (ст. 163, п. 5 ст. 174 НК РФ).

ВОССТАНОВЛЕНИЕ ЭКСПОРТНОГО НДС. РАЗЪЯСНЕНИЯ МИНФИНА РОССИИ

Учет экспортных операций в 1С 8.3 Бухгалтерия — пошаговая инструкция

Внимание! Ставка НДС изменена с 01.01.2019 с 18% на 20% и с 18/118 на 20/120.

Организация заключила экспортный контракт с иностранным покупателем LadystyleKz (Казахстан) на поставку несырьевой продукции на сумму 15 000 USD.

15 февраля покупателю LadystyleKz отгружена на экспорт продукция Босоножки женские «Кейт» (1 000 пар.) стоимостью 15 000 USD.

В соответствии с контрактом переход права собственности на товары происходит в момент передачи товаров перевозчиком на складе покупателя. Базис поставки — DAP Алматы.

18 февраля продукция доставлена на склад покупателю.

20 февраля покупатель Ladystyle Kz перечислил 100% постоплату за товары в сумме 15 000 USD.

Условные курсы для оформления примера:

- 15 февраля курс ЦБ РФ 62,00 руб./USD;

- 18 февраля курс ЦБ РФ 63,00 руб./USD;

- 20 февраля курс ЦБ РФ 69,00 руб./USD.

Рассмотрим пошаговую инструкцию оформления экспортных операций в 1С 8.3. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Реализация готовой продукции на экспорт (ЕАЭС) | |||||||

| Отгрузка готовой продукции на экспорт | |||||||

| 15 февраля | 45.02 | 43 | 258 356,16 | 258 356,16 | 258 356,16 | Отгрузка готовой продукции | Реализация (акт, накладная) — Отгрузка без перехода права собственности |

| Выставление экспортного СФ в валюте (ставка НДС 0%) | |||||||

| 15 февраля | — | — | 15 000 | Выставление СФ на отгрузку в валюте (ставка НДС 0%) | Счет-фактура выданный на реализацию | ||

| Реализация отгруженной продукции | |||||||

| 18 февраля | 62.21 | 90.01.1 | 945 000 | 945 000 | 945 000 | Выручка от реализации продукции | Реализация отгруженных товаров |

| 90.02.1 | 45.02 | 258 356,16 | 258 356,16 | 258 356,16 | Списание себестоимости продукции | ||

| Поступление оплаты от иностранного покупателя | |||||||

| 20 февраля | 52 | 62.21 | 1 035 000 | 1 035 000 | Поступление оплаты от иностранного покупателя на транзитный счет | Поступление на расчетный счет — Оплата от покупателя | |

| 62.21 | 91.01 | 90 000 | 90 000 | 90 000 | Переоценка дебиторской задолженности в валюте | ||

| Представление статистического отчета в ФТС в электронном виде | |||||||

| 28 февраля | — | — | 15 000 | Представление статистического отчета в ФТС в эл.виде | Регламентированный отчет — Статистическая форма учета перемещения товаров | ||

Начало примера смотрите в публикации:

- Приобретение материалов для производства продукции

Узнать про Выпуск продукции со списанием материалов по спецификации (без субконто Продукция)

Нормативное регулирование

При экспорте применяется ставка НДС 0%, которую необходимо подтвердить. Для этого следует собрать пакет документов и сдать его одновременно с декларацией по НДС в ИФНС.

Отметим, что экспорт в страны ЕАЭС (Россия, Беларусь, Казахстан, Армения, Киргизия) отличается от отгрузок в дальнее зарубежье. Основным нормативным документом при работе с партнерами из ЕАЭС является Договор о Евразийском экономическом союзе от 29.05.2014 (Договор ЕАЭС).

Налогообложение экспортных операций регулируется:

- Приложением N 18 к Договору ЕАЭС — Протоколом о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (Протокол ЕАЭС).

- НК РФ в той части, что не урегулирована Протоколом ЕАЭС, а также в случаях, когда в Протоколе идет ссылка на локальное законодательство.

Не следует путать момент перехода рисков от продавца к покупателю по Incoterms (Инкотермс) и момент перехода права собственности на товары.

В контракте обязательно надо указать момент перехода права собственности, ведь по этой дате:

- актив ставится на учет у покупателя;

- появляется задолженность покупателя перед поставщиком по оплате;

- выручка в валюте пересчитывается в рубли, если не было предоплаты.

При экспорте несырьевых товаров действует различный порядок применения вычетов по входящему НДС в зависимости от того, когда они были приобретены:

- до 01.07.2016 — вычет НДС в момент подтверждения ставки 0% или не подтверждения ее, если прошли 180 дней для сбора документов, раздельный учет НДС ведется;

- с 01.07.2016 — вычет НДС осуществляется в общем порядке, раздельный учет НДС не ведется (Федеральный закон от 30.05.2016 N 150-ФЗ).

Мы рассмотрим экспорт несырьевых товаров, которые были приобретены и реализованы после 01.07.2016.

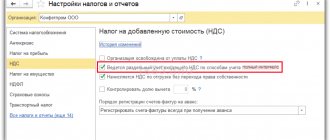

Нужен ли раздельный учет НДС при экспорте в ЕАЭС в 1С

Условия Ставка

| При реализации услуг электросвязи | 25% |

| При реализации, производимой на территории Республики Беларусь, продукции растениеводства, дикорастущей продукции, пчеловодства, животноводства и рыбоводства. | 10% |

| При импорте и (или) реализации продовольственных товаров и товаров для детей по перечню, утвержденному Президентом. | |

| При реализации товаров по регулируемым розничным ценам с учетом НДС. | 16,67% и 9,09% |

| При импорте драгоценных камней в Беларусь из стран-участниц ТС в производственных целях. | 0,5% |

| При реализации (экспорте) товаров и услуг за пределы страны (гл. 12, ст. 102 НК). | 0% |

В белорусский госбюджет НДС перечисляют:

- Юрлица. К ним относятся организации, зарегистрированные и ведущие в Беларуси экономическую деятельность, в том числе и иностранные.

- Доверительные управляющие по оборотам, возникающим при распоряжении собственностью вверителя в его пользу.

- ИП, чья квартальная выручка превышает 40 тысяч евро по курсу Нацбанка. При желании ИП может платить процент от добавленной стоимости при любых объемах выручки.

- Физлица, с импортируемой в страну продукции.

Юрлица из других стран, работающие в Беларуси, но не зарегистрированные в налоговой и не открывшие филиала, не оплачивают налог. Процент от добавленной стоимости в подобной ситуации платят те белорусские организации, которые приобретают у заграничного юридического лица товары.

Налогом облагают добавленную стоимость, возникающую в ходе реализации внутри страны прав на собственность или услуг. Сюда входят:

- бесплатная передача прав или товара;

- обмен;

- залоги и отступные;

- передача объектов аренды, предметов лизинга;

- передача по соглашению о займе товара в виде вещей;

- передача прав на предметы интеллектуальной собственности;

- импорт в Беларусь;

- реализация собственности должника в ходе исполнительного производства.

Добавленная стоимость не уплачивается на:

- Лекарства, изделия и услуги в сфере медицины. Их список утверждает глава государства. Освобождение не распространяется на не лечебную косметологию.

- Соцуслуги госорганизаций, а также некоммерческих негосударственных юрлиц, работающих в формате стационарного соцобслуживания.

- Питание для учащихся учреждений образования.

- Культурные услуги из утверждаемого главой страны списка.

- Устройство похорон и реализация ритуальных принадлежностей: надгробий, оград и тому подобного.

- Услуги ЖКХ и эксплуатации физическим лицам.

- Художественные изделия народного промысла.

При определении суммы налога одним и главных моментов является налоговый вычет. Понять, что это такое, можно на примере перепродажи товара.

В продажной цене начисляют НДС, но поскольку товар уже был продан один раз, то прошлый продавец уже выделил налог на него.

В такой ситуации выделенный ранее НДС вычитают из суммы, которая содержится в продажной цене. Это и называют налоговым вычетом. Вычитают три категории сумм:

- налог, предъявленный плательщику, покупающему у продавца, который сам является плательщиком;

- НДС, уже заплаченный при импорте продукции из-за границы;

- налог, заплаченный во время покупки у иностранных юрлиц, не зарегистрированных в белорусской налоговой.

Иногда вычет может оказаться для следующего плательщика больше, чем сам налог на добавленную стоимость. В такой ситуации плательщик ничего не должен бюджету, а разницу между всеми вычетами и конечным размером НДС возвращают.

Экспорт готовой продукции в 1С 8.3

В нашем примере переход права собственности на готовую продукцию происходит не в момент отгрузки, а в момент доставки продукции на склад покупателя. Такая отгрузка оформляется документом Реализация (акт, накладная) вид операции Отгрузка без перехода права собственности в разделе Продажи – Продажи – Реализация (акты, накладные) – кнопка Реализация – Отгрузка без перехода права собственности).

Рассмотрим особенности заполнения документа Реализация (акт, накладная) по примеру.

Шапка документа

- Контрагент — иностранный покупатель, с которым заключен контракт. Выбирается из справочника Контрагенты.

При вводе в справочник Контрагенты покупателя из Евразийского экономического союза необходимо указать следующие данные: PDF

- Страна регистрации — выбрать аналитику КАЗАХСТАН из выпадающего списка. Важно для автозаполнения табличной части документа Реализация (акт, накладная);

- Налоговый номер;

- Рег. номер;

- ИНН заполняется только для иностранной компании, которая встала на налоговый учет в РФ. Это не наш случай.

- Договор — контракт, по которому осуществляются взаиморасчеты с иностранным покупателем.

Договор с покупателем в валюте должен быть заполнен следующим образом:

- Вид договора — С покупателем;

- Цена в — USD, т. е. валюта, в которой заключен договор;

- Оплата в — переключатель USD, т. е. валюта платежа.

В форме Цены в документе устанавливается курс из справочника Валюты на дату документа Реализация (акт, накладная).

Табличная часть документа

На вкладке Товары указывается информация об отгружаемой продукции (название, количество, цена, ставка НДС, а также счета учета, код ТН ВЭД, номенклатурная группа в графе Субконто):

- Номенклатура — продукция, отгружаемая иностранному покупателю, выбирается из справочника Номенклатура.

По товарам (продукции), предназначенным для реализации на экспорт,в карточке номенклатуры обязательно заполните поле:

- ТН ВЭД, согласно Решению Совета Евразийской экономической комиссии от 16.07.2012 N 54 — если товар (продукция) сырьевой, то в карточке с кодом ТН ВЭД должен стоять флажок Сырьевой товар.

Единица измерения номенклатуры должна соответствовать той, что установлена законодательством для данного кода ТН ВЭД. В нашем примере Единица — пар.

Это важно для заполнения отчета Статистическая форма учета перемещения товаров (утв. Постановлением Правительства РФ от 19.06.2020 N 891). Файл выгрузки проверяется в том числе и на корректность единицы измерения номенклатуры по коду ТН ВЭД.

- Код ТН ВЭД — код товара можно внести вручную через выбор из Классификатора ТН ВЭД или предварительно заполнить его в карточке номенклатуры. Тогда значение будет подставляться в документы автоматически.

- Цена и Сумма — графы заполняются в валюте, т. к. договор заключен в USD.

- % НДС — 0%, ставка НДС, применяемая при реализации товаров на экспорт.

- Счет передачи — счет 45.02 «Готовая продукция отгруженная» используется для отражения движений отгруженной готовой продукции, когда выручка от ее продажи не сразу признается в БУ. В нашем примере это связано с тем, что право собственности на товары не переходит от продавца к покупателю в момент отгрузки.

Если в карточке контрагента в поле Страна регистрации выбрана страна-участница ЕАЭС, то в документе Реализация (акт, накладная) автоматически будут заполняться графы:

- % НДС значением 0%;

- Код ТН ВЭД кодом из карточки номенклатуры.

Проводки по документу

Документ формирует проводку:

- Дт 45.02 Кт — отгрузка готовой продукции без перехода права собственности по фактической себестоимости.

Документ заполняется в валюте на основании контракта. В проводках суммы отражены в рублях. Это связано с тем, что учет в РФ ведется в рублях. Стоимость активов или обязательств в иностранной валюте подлежит пересчету в рубли (п. 4 ПБУ 3/2006).

Выручка в БУ и НУ еще не признана, т. к. нет перехода права собственности на продукцию от продавца к покупателю (п. 12 ПБУ 9/99, п. 3 ст. 271 НК РФ).

Налоговая база по НДС в валюте пересчитывается в рубли по курсу ЦБ РФ на дату отгрузки, т. е. составления первого первичного документа в адрес покупателя (п. 3 ст. 153 НК РФ, п. 5 Протокола ЕАЭС).

Контроль

Расчет налоговой базы по НДС

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа на реализацию товаров. В 1С для внутреннего документооборот используется Товарная накладная по форме ТОРГ-12.

Бланк можно распечатать по кнопке Печать – Товарная накладная (ТОРГ-12) документа Реализация (акт, накладная). PDF

Иностранному покупателю, как правило, выдаются:

- счет-проформа (invoice-proforma);

- счет (invoice);

- счет-фактура (VAT-invoice) и т.д.

Документы оформляются с переводом на иностранный язык. Такие формы в 1С не реализованы и могут быть доработаны самостоятельно.

Документы для ифнс по экспорту в белоруссию 2021

Белоруссия формирует Таможенный союз вместе с Арменией, Киргизией и Россией. Совершение сделок в его рамках руководствуется целым перечнем правил. В процессе соблюдаются четкие предписания законодательства:

- НК РФ;

- 150-ФЗ от 30 мая 2021;

- Договор Евразийского союза.

Отсутствие таможенного контроля упрощает процедуру экспорта, но есть множество нюансов законодательства, без которых нельзя ее проводить. Оформление документов и соблюдение предписаний нормативных актов обязательное требование. Обращаясь к нам, вы получаете квалифицированную помощь, и можете не вникать во все тонкости. Мы гарантируем оперативное решение любых вопросов.

Экспортер получает право на вычет только после предоставления документации. В этих целях нужно поторопиться с их сбором и убедиться в том, что все сделали правильно с первого раза.

Мы приходим на помощь, когда клиент хочет отказаться частично или полностью от самостоятельного оформления экспорта в рамках ТС.

Оформление экспорта в Белоруссию

требует подготовку расширенного пакета документов:

- Паспорт сделки;

- Внешнеэкономический контракт (копия);

- Сопроводительные документы (накладные ТОРГ-12, счет-фактура, товарно-транспортная накладная);

- Заявления об уплате косвенных налогов (от импортера);

- Статистическая форма.

Последний документ сдается в налоговую инспекцию до 10-го числа следующего месяца. Вам кажется, что это сложно и не знаете, как поступить в конкретной ситуации? Обращайтесь к нам! У нас есть опыт в области ведения внешнеэкономических сделок, и мы действительно можем помочь. Упростим процесс экспорта и гарантируем результат!

Мы подготовили инструкцию-подсказку для тех, кто занимается или планирует заняться импортом товаров.

В договоре обязательно должны быть указаны:

1. Предельная сумма, по которой вы можете сделать поставки в рамках этого договора.

Обратите внимание: сумма не поставки, а самого договора. Например, если у вас не разовый договор на одну поставку, то дальнейшие отгрузки не должны превышать сумму, указанную в договоре.

2. Условия расчета (предоплата, частичная предоплата или оплата в течение Х дней с момента получения товара).

Если у вас предоплата по договору, то товар должен поступить в течение 60 календарных дней (Указ 178) .

Соответственно, если вы не успеваете заплатить, позаботьтесь заранее о разрешении Нацбанка на продление вашей сделки.

Еще одно больное место многих импортеров — контрольные знаки.

Контрольный знак (КЗ) — это знак, подтверждающий легальность ввоза на территорию Беларуси или производства на ее территории товаров.

Позволяет контролировать объемы ввоза и производства товаров, подлежащих маркировке такими знаками.

Чтобы определить, нужны ли вам контрольные знаки, надо посмотреть наименование товара и код ТН ВЭД. Если ваш товар есть в списке, вам необходимо приобрести КЗ.

По окончанию квартала не забудьте подать отчеты в ИМНС по месту постановки на учет:

1. Отчет об использовании контрольных (идентификационных) знаков.

2. Отчет об объемах производства, ввоза, реализации, использования товаров, промаркированных контрольными (идентификационными) знаками, формы которых установлены постановлением № 32 от 09.08.2011 г.

При ввозе товаров из страны, которая является государством-членом ЕАЭС, вам необходимо иметь следующие документы:

Имейте в виду, что если ваш иностранный-контрагент является плательщиком НДС, то он отписывает товар со ставкой НДС 0%, если не является, то со ставкой «Без НДС».

Срок подачи статистической таможенной декларации (СТД) – 7 рабочих дней от даты поставки.

Обратите внимание, что СТД подается только в случае, если сумма договора, по которому вы привезли товар, более € 1000 (именно договора, а не поставки)

НДС при ввозе товаров платят все, независимо от того, является ли импортер плательщиком НДС при реализации товаров на территории Беларуси или он применяет специальные режимы налогообложения без уплаты НДС:

Налоговая база определяется на дату принятия на учет у организации (индивидуального предпринимателя) импортированных товаров.

При ввозе товаров в РБ в ИМНС вы обязаны предоставить следующие документы:

1. Заполненное заявление о ввозе товара и уплате косвенных налогов (они передаются в ИМНС вместе с копиями документов, подтверждающих поставку).

Если ваш поставщик является плательщиком НДС, то заявление делается в 4-х экземплярах:

- Для ИМНС

- Для вас

- И 2 экземпляра в течение 180 дней с даты поставки вы должны вернуть своему поставщику, чтобы у него не возникло обязательств по уплате НДС

Часто иностранные контрагенты уменьшают срок, при котором вы должны предоставить заявление, поэтому внимательно читайте договор!

Если ваш поставщик не является плательщиком НДС, то заявление делается в 2-х экземплярах (для ИМНС и для вас).

2. Подать декларацию по НДС, раздел 2 до 20 числа месяца, следующего за отчетным.

Уплатить ввозной НДС вы также должны до 20 числа месяца, следующего за ввозом товара.

3. Что касается ЭСЧФ по НДС, то теперь без них никуда: при ввозе товаров из-за рубежа импортеру также необходимо их отправлять. Независимо от того, являетесь вы плательщиком НДС или нет, вы должны отправить ЭСЧФ после подачи заявления о ввозе товаров и уплате косвенных налогов.

Выставление экспортного СФ в валюте (ставка НДС 0%)

Несмотря на то, что российский счет-фактура не требуется иностранному покупателю и право собственности на продукцию еще не перешло, организация обязана составить СФ на экспортную реализацию по общим правилам не позднее 5-ти дней с даты отгрузки (п. 3 ст. 168 НК РФ, п. 17 Правил ведения книги продаж, утв. Постановлением Правительства РФ от 26.12.2011 N 1137).

Допускается оформлять не только СФ, но и УПД (Письмо ФНС РФ от 06.07.2016 N ЕД-4-15/12070).

Счет-фактура на отгруженные экспортные товары выписывается по кнопке Выписать счет-фактуру в нижней части документа Реализация (акт, накладная).

Документ Счет-фактура выданный автоматически заполняется данными из документа Реализация (акт, накладная). Код вида операции – «01» Реализация товаров, работ, услуг…».

Счет-фактура выставлен в валюте, т. к. сделка выражена в иностранной валюте (п. 7 ст. 169 НК РФ):

Если СФ не передается иностранному покупателю, то флажок Выставлен (передан контрагенту) можно не ставить. Наличие флажка — это справочная информация, на движение документа и на заполнение книги покупок и книги продаж он влияния не оказывает.

СФ со ставкой НДС 0% не попадает по умолчанию в книгу продаж одновременно с реализацией, как это происходит при отгрузке на внутреннем рынке. А только в момент определения налоговой базы по НДС при экспорте, если (п. 9 ст. 167 НК РФ):

- экспорт подтвержден в течение / позднее 180 дней — в последний день квартала, в котором собраны подтверждающие документы;

- экспорт не подтвержден в течение 180 дней — в последний день квартала, в котором была реализация.

Момент определения налоговой базы по НДС не уточнен в Протоколе ЕАЭС, поэтому по данному вопросу следует руководствоваться НК РФ (п. 5 Протокола ЕАЭС, п. 9 ст. 167 НК РФ).

В СФ на отгрузку в ЕАЭС обязательно надо указать код ТН ВЭД в графе 1а «Код вида товара» (пп. 15 п. 5 ст. 169 НК РФ, Письмо Минфина РФ от 07.10.2016 N 03-07-11/58589). PDF Данные будут заполнены автоматически, если ранее код ТН ВЭД указан в карточке номенклатуры и в табличной части документа Реализация (акт, накладная) в графе Код ТН ВЭД.

Документ проводки по БУ и НУ не формирует.

Документальное оформление

Бланк Счета-фактуры утвержден Постановлением Правительства РФ от 26.12.2011 N 1137. Его можно распечатать по кнопке Печать документа Счет-фактура или Реализация (акт, накладная). PDF

НДС при экспорте в Беларусь

Как подтвердить нулевую ставку, какие разделы заполнить в декларации, если камералка прошла без документов надо ли их отправлять? Такими вопросами задалась одна из слушательниц наших вебинаров — пока только теоретик в вопросах экспорта. Отвечаем по порядку.

Вопрос: ООО на ОСНО экспортирует товары в Беларусь.

- какие разделы декларации по налогу на добавленную стоимость необходимо заполнить при первичной отгрузке;

- какие разделы декларации по налогу на добавленную стоимость необходимо заполнить в квартале получения полного комплекта документов по экспортной сделке (уложились в срок 180 дней);

- каким именно образом документы для подтверждения ставки 0 % предоставляют в налоговый орган в течение 180 календарных дней (неформализованным письмом?);

- если истекло более 3 месяцев со дня предоставления декларации по налогу на добавленную стоимость, в которой отображена сумма налога по НДС по строке 020(030) Раздела 4 без предоставления самих документов- камеральная проверка проведена и требований никаких не поступало, значит всё нормально?

Ответ:

В квартале, когда совершена отгрузка товаров на экспорт, в том числе в страны ЕАЭС (Белоруссия), а документы, подтверждающие право на применение ставки 0 % еще не собраны, показатели, связанные с такой отгрузкой, в декларации по НДС не отражаются.

При этом вы вправе, если экспортировали несырьевой товар, заявлять налоговые вычеты НДС, по товарам, работам, услугам связанным с этой операцией (абз.3 п.3 ст.. 172 НК РФ). То есть вы не ведете раздельный учет «входного» НДС по экспорту, а учитываете его в общем порядке в совокупности с другими суммами НДС, которые принимаете к вычету сразу после получения счетов-фактур и принятия полученных товаров, работ, услуг на учет.

Если же вы экспортируете сырьевой товар, то порядок применения налоговых вычетов иной. Их можно заявить только после подтверждения ставки 0% (сбора соответствующего пакета документов). Такой порядок предусмотрен абз.1 п.3 ст.172 НК РФ. Перечень кодов видов сырьевых товаров утвержден Постановлением Правительства РФ от 18.04.2018 № 466.

Заполенение декларации

При представлении декларации по НДС за квартал, в котором собран комплект документов, подтверждающих нулевую ставку НДС, следует заполнить раздел 4 декларации по НДС.

- По строке 020 раздела 4 декларации показывается налоговая база (стоимость экспортируемого товара).

- Строка 030 (налоговые вычеты) заполняется только в случае, еслиэкспортируется сырьевой товар. Вы заявляете в ней вычеты, связанные с производством или покупкой этого товара, а также его реализацией.

Правила заполнения строк 020 и 030 Декларации по НДС установлены пунктами 41.2 и 41.3 Порядка заполнения декларации по НДС, утвержденного Приказом ФНС России от 29.10.2014 № ММВ-7-3/[email protected]

Если экспортировался несырьевой товар, то строку 030 раздела 4 декларации по НДС заполнять не нужно. Заполняется только строка 020. Налоговые вычеты по сырьевому товару должны быть заявлены в разделе 3 декларации в общем порядке, предусмотренном п. 2 ст. 171, ст. 172 НК РФ (Письмо ФНС России от 31.10.2017 № СД-4-3/[email protected]).

О документах

Когда вы представляете в налоговый орган декларацию с заполненным разделом 4, одновременно должны быть представлены документы, подтверждающие факт вывоза товаров в Белоруссию (абз.21 п.3 Порядка заполнения декларации по НДС). Документы, подтверждающие право на применение ставки 0%, являются приложением к налоговой декларации и количество листов приложения должно отражаться в соответствующем показателе титульного листа (п.30 Порядка заполнения декларации по НДС).

Действующий Порядок заполнения декларации по НДС не устанавливает — каким образом приложение (документы, подтверждающие ставку 0%) должно направляться в налоговый орган. Однако в Порядке заполнения декларации по НДС указано, что данные документы должны направляться одновременно с налоговой декларации. Поэтому подтверждающие документы следует отправить по почте в тот же день, что и сама декларация в электронном виде по телекоммуникационным каналам связи. Либо в тот же день можно передать данные документы в налоговый орган лично.

Можно связаться с вашей налоговой инспекцией для того, чтобы согласовать иной способ передачи данных документов, являющихся приложением к декларации.

Применять нулевую ставку по НДС и заявлять ее в декларации по НДС (раздел 4) вы вправе только в случае, если представили в налоговый орган, подтверждающие документы. Это предусмотрено п.3 Протокола о порядке взимания косвенных налогов (Приложение № 18 к Договору о ЕАЭС).

Поэтому тот факт, что налоговый орган не запросил в течение трех месяцев у вас документы, не означает, что декларация налоговым органом принята без замечаний.

Возможно, сведения о проведенной камеральной проверке до вас не дошли или есть какие-то иные причины, связанные с неполучением вами сведений о нарушениях, допущенных при составлении этой декларации.

Реализация отгруженной продукции

Реализация отгруженной продукции на экспорт в 1С 8.3 Бухгалтерия оформляется документом Реализация отгруженных товаров в разделе Продажи – Продажи – Реализация отгруженных товаров – кнопка Создать.

Документ отражает переход права собственности на товары по ранее состоявшейся отгрузке. Его удобно вводить на основании документа Реализация (акт, накладная) вид операции Отгрузка без перехода права собственности.

Рассмотрим особенности заполнения документа Реализация отгруженных товаров по примеру.

- Номер — порядковый номер документа в 1С, присваивается автоматически при сохранении документа;

- от — дата перехода права собственности на продукцию от продавца к покупателю по контракту. В нашем примере дата передачи перевозчиком товаров на складе покупателя;

- Документ отгрузки — документ Реализация (акт, накладная), который ранее был оформлен на отгрузку продукции без перехода права собственности.

Проводки по документу

Документ формирует проводки:

- Дт 90.02.1 Кт 45.02 — списание себестоимости продукции;

- Дт 62.21 Кт 90.01.1 — выручка от реализации продукции, где: неоплаченная часть оценивается по курсу на дату реализации из справочника Валюты.

Контроль

Расчет рублевой суммы выручки от реализации готовой продукции на экспорт.

Обратите внимание, что выручка в валюте пересчитывается в рубли по курсу ЦБ РФ на дату признания дохода, т. е. реализации, но курс также зависит от порядка оплаты.

В нашем примере предоплаты не было. Выручка в БУ и НУ рассчитывается по курсу на дату реализации (п. 9 ПБУ 3/2006; п. 8 ст. 271 НК РФ).

Налоговая база по НДС

По законодательству налоговая база по НДС в валюте пересчитывается в рубли по курсу ЦБ РФ на дату отгрузки (п. 5 Протокола ЕАЭС), курс на дату перехода права собственности не учитывается. Поэтому выручка в БУ и НУ может отличаться от налоговой базы по НДС.

При пересчете выручки из валюты в рубли для:

- БУ и НУ применяется курс ЦБ РФ на дату аванса и на дату реализации (перехода права собственности) (п. 9 ПБУ 3/2006, п. 8 ст. 271 НК РФ);

- расчета налоговой базы по НДС используется только курс ЦБ РФ на дату отгрузки (передачи) товаров (п. 3 ст. 153 НК РФ).

Налоговая база по НДС определяется по курсу ЦБ РФ на дату отгрузки, поэтому она будет отличаться от суммы реализации в БУ и НУ в рублевом эквиваленте, если:

- была предоплата;

- дата перехода права собственности не совпадает с датой отгрузки.

В нашем примере предоплаты не было, а выручка в БУ и НУ не совпадает с налоговой базой по НДС потому что курс USD разный на дату:

- отгрузки — 62 руб.;

- реализации (перехода права собственности на продукцию) — 63 руб.

Декларация по налогу на прибыль

В декларации по налогу на прибыль:

Выручка от реализации готовой продукции на экспорт отражается в составе доходов от реализации:

Лист 02 Приложение N 1:

- стр. 010 «Выручка от реализации – всего», в т. ч.: стр. 011 «выручка от реализации товаров (работ, услуг) собственного производства». PDF

Изучить подробнее Настройка Учетной политики в НУ

Себестоимость реализованной готовой продукции отражается в составе прямых расходов:

Лист 02 Приложение N 2:

- стр. 010 «Прямые расходы, относящиеся к реализованным товарам…». PDF

Поступление оплаты от иностранного покупателя

В нашем примере производится постоплата. В момент реализации образовалась дебиторская задолженность иностранного покупателя по Дт 62.21, рассчитанная на дату перехода права собственности.

В момент погашения задолженности покупателем по договору в валюте происходит переоценка дебиторской задолженности по курсу ЦБ РФ на день оплаты (п. 7 ПБУ 3/2006, п. 8 ст. 271 НК РФ). В результате этого возникают курсовые разницы.

Поступление оплаты от иностранного покупателя регистрируется документом Поступление на расчетный счет вид операции Оплата от покупателя в разделе Банк и касса – Банк — Банковские выписки – кнопка Поступление.

Рассмотрим особенности заполнения документа Поступление на расчетный счет по нашему примеру.

Предварительно должен быть заполнен справочник Банковские счета: внесена информация о валютном счете Организации, на который поступает оплата от покупателя.

Оплата в валюте зачисляется на транзитный валютный счет.

В нашем примере расчеты по договору ведутся в валюте. PDF В результате выбора такого договора в документе Поступление на расчетный счет автоматически устанавливаются счета расчетов с покупателем в поле:

- Счет расчетов — 62.21 «Расчеты с покупателями и заказчиками (в валюте)»;

- Счет авансов — 62.22 «Расчеты по авансам полученным (в валюте)».

Так как оплата покупателем производится в валюте, то в документе устанавливается:

- Банковский счет — транзитный валютный счет в USD, на который поступают денежные средства от покупателя;

- Счет учета — «Валютные счета», устанавливается автоматически при выборе валютного банковского счета;

- Сумма — сумма оплаты в валюте согласно выписке банка;

- Ставка НДС — 0%.

Проводки по документу

Документ формирует проводки:

- Дт Кт 62.21 — поступление постоплаты от покупателя на транзитный валютный счет;

- Дт 62.21 Кт 91.01 — переоценка дебиторской задолженности в валюте.

Контроль

Расчет курсовых разниц при переоценке дебиторской задолженности

Декларация по налогу на прибыль

В декларации по налогу на прибыль:

Положительная курсовая разница отражается в составе внереализационных доходов: PDF

- Лист 02 Приложение N 1 стр. 100 «Внереализационные доходы».

Представление статистического отчета в ФТС в электронном виде

При экспорте в ЕАЭС Организация обязана представить в ФТС (Федеральная таможенная служба) Статистическую форму учета перемещения товаров (утв. Постановлением Правительства РФ от 19.06.2020 N 891).

Статистическая форма в ФТС оформляется с помощью регламентированного отчета Статистическая форма учета перемещения товаров в разделе Отчеты – 1С-Отчетность – Регламентированные отчеты – кнопка Создать – вкладка Все – папка По получателям – папка ФТС.

Отчет заполняется экспортерами в ручном режиме. PDF

Период отчета надо выбрать до того, как отчет записан. Если выбран некорректный период, то необходимо закрыть отчет, не сохраняя его и затем создать новый.

Ячейки желтого цвета заполняются вручную. Данные в ячейках зеленого цвета рассчитываются автоматически на основании информации, которая введена в отчет.

После заполнения Статистическую форму учета перемещения товаров следует Записать, затем воспользовавшись соответствующими кнопками, отчет можно:

- выгрузить,

- проверить выгрузку,

- напечатать,

- отправить в ФТС.

Статистическая форма представляется в таможенные органы до 10-го числа месяца, следующего за месяцем отгрузки или получения товаров. Ее можно выгрузить из 1С и отправить из личного кабинета на портале ФТС

За непредставление или несвоевременное представление статформы учета перемещения товаров в ФТС взимается штраф (КоАП РФ ст. 19.7.13):

- на должностных лиц — от 10 000 руб. до 15 000 руб.;

- на юридических лиц — от 20 000 руб. до 50 000 руб.

Расчет НДС при экспорте несырьевых товаров в ЕАЭС

Далее на примере рассмотрим разные варианты расчета НДС по экспорту несырьевых товаров, которые были приобретены и реализованы начиная с 01.07.2016.

Расчет НДС по экспортным поставкам несырьевых товаров в 1С будет отличаться в зависимости от того, подтверждена ставка НДС 0% документально в срок 180 дней или не подтверждена.

Экспорт подтвержден в течение 180 дней

Экспорт не подтвержден в течение 180 дней

Неподтвержденный ранее экспорт подтвержден позднее 180 дней

Экспорт товаров в Белоруссию: нулевая ставка НДС

Вам нужно осуществить экспорт товаров в Беларусь. Вы знаете, что должна действовать нулевая ставка НДС, но не представляете, как это отображается в бухгалтерском учете и какие документы нужны для подтверждения 0% ставки? Экспорт товаров в Белоруссию имеет ряд особенностей, которые возникают при таможенном оформлении. Так как республика Беларусь входит в состав ЕАЭС, то применяется нулевая ставка.

Нулевая ставка НДС

Применение нулевой ставки НДС осуществляется при проведении экспортной операции и предоставлением определенного пакета документов. Для подтверждения 0 ставки НДС компании-экспортеру необходимо подтвердить факт вывоза товара и уплату косвенных налогов за товар в Белоруссии.

Документы, предоставляемые в налоговую инспекцию:

1. Налоговая декларация по НДС 2. контракт со спецификацией с белорусской компанией по поставке товара 3. выписка из банка, подтверждающая поступление денег на счет российской компании от белорусского покупателя 4. копии транспортных документов 5. третий экземпляр заявления о ввозе товаров и уплате косвенных налогов, с отметкой белорусской налоговой инспекцией о том, что покупатель заплатил НДС.

Важно, что именно это отметка подтверждает нулевую ставку НДС.

Все вышеперечисленные документы должны быть собраны и представлены в налоговую в течение 180 календарных дней.

После того как реализована экспортная поставка налоговая служба осуществляет камеральную проверку в течение 3х месяцев со дня подачи декларации.

поможет при экспорте товаров в Белоруссию. Мы предлагаем пакет . В данной схеме работы мы по Вашему поручению и от своего имени осуществим экспорт товаров в Белоруссию. Воспользовавшись Вы избежите проверок со стороны налоговых и таможенных служб.

Схема работы проста как для российского поставщика, так и для белорусского покупателя:

- Ваша компания выставляет нам счет на товар с НДС;

- К счету мы добавляем стоимость наших услуг и перевыставляем его белорусской компании;

- После согласования цены мы заключаем с Вами российский договор, с контрагентом из Белоруссии – контракт;

- Как только клиент переводит нам деньги за товар, мы переводим их Вам;

- Забираем товар с Вашего склада, проводим таможенное оформление и осуществляем доставку до Белоруссии;

- Обмениваемся оригиналами документов.

Почему следует обратиться именно к нам?

- Оказываем комплексные услуги по поставке товара

- Более 3х лет успешно сотрудничаем с компаниями по всему миру в сфере ВЭД

- У нас работают высококвалифицированные специалисты по ВЭД и таможенному оформлению

- Всегда предлагаем оптимальный вариант работы и индивидуально подходим к решению задач наших клиентов

- Всегда защищаем интересы своих клиентов

Получите консультацию по Вашей поставке прямо сейчас по телефону +7 или оставьте заявку на сайте, и наши специалисты свяжутся с Вами.