Что такое агентский договор

Агентский договор — форма посреднического договора, при которой заказчик поручает исполнителю задание. Как правило, это продажа или покупка товаров, работ и услуг. В агентском договоре заказчик выступает принципалом, а исполнитель — агентом.

Особенность агентского договора в том, что задачи выполняются как от имени принципала, так и от имени агента, но всегда за счет принципала. По итогу выполнения договора агент получает вознаграждение. Заказчик может прописать в договоре фиксированную сумму, процент от суммы сделки, пообещать передать в награду полученную от продажи прибыль или экономию на покупке.

Причины неудач агентских схем

Многие опытные бухгалтеры, слыша про агентские схемы оптимизации налогов, недовольно морщатся – способ старый и высокорискованный. Достаточно ввести соответствующий запрос в Яндекс, как найдутся десятки отрицательных для налогоплательщика судебных решений по применению схемы.

В этих решениях с разной вариативностью встречаются все те же ссылки на 53-е Постановление Пленума ВАС. И тогда простой вопрос, на который предприниматели не могут дать вразумительный ответ: зачем нужна схема?

С другой стороны, многие налоговые консультанты продолжают популяризировать этот вид оптимизации, в том числе придумывая ей новую терминологию и называя прямыми и обратными агентскими схемами, что не меняет их суть. Предпринимателям эти схемы нравятся (особенно если агентом выступает ИП, с возможность обналичивания денег) и они их реализуют, нередко пополняя отрицательную судебную практику.

Одна из причин неудачной реализации агентских схем – это непонимание ее налогового аспекта. Гражданский кодекс действительно содержит главу 52, посвященную агентским отношениям и позволяет организациям и ИП применять ее практически без ограничений (за исключением договоров на лицензируемые виды деятельности, в которых обе стороны должны иметь лицензию или в отношении продуктов питания на основании п. 5 ст.13 Федерального закона от 28.12.2009 N 381-ФЗ).

Но с точки зрения налогового законодательства и сложившейся судебной практики, важен именно вопрос обоснованности налоговой выгоды, которая всегда присутствует в агентских отношениях в виде снижения налоговой базы или возможности применения УСН при превышении показателей выручки, путем перемещения налоговой нагрузки на низконалоговые субъекты, которыми чаще всего выступают организации и ИП на упрощенной системе налогообложения.

В результате, бюджет недополучает деньги, что естественно привлекает внимание не только налоговиков, но и банков, которые могут усматривать в схеме признаки легализации и блокировать счета.

НДС по агентскому договору у принципала

Разберемся, как работать с НДС и счетами-фактурами при продаже и покупке товаров по агентскому договору. Порядок зависит от того, на чье имя оформлена сделка: заказчика или исполнителя. Всего возможно четыре ситуации.

НДС у принципала при продаже товаров

Если товары продаются от имени заказчика, то начислять НДС, выставлять и регистрировать счета-фактуры нужно в стандартном порядке. Действуйте так же, как при работе без посредников:

- Начислите НДС в день, в который агент передал товары покупателю. Если была предоплата, то НДС начисляется дважды: на день аванса и на день передачи.

- Выставите счет-фактуру за пять календарных дней с момента отгрузки или получения аванса.

- Зарегистрируйте счет-фактуру в книге продаж. По итогам этого же квартала включите НДС в декларацию.

Налог платится по итогам квартала — до 25 числа месяца, следующего за отчетным периодом.

Если товар продается от имени агента, то с покупателем вам взаимодействовать не придется. Агент сам выставит ему все счета-фактуры, а вам передаст их копии или сведения из них в другой удобной форме, о которой вы договоритесь. На основе полученных копий начислите НДС и перевыставите счета-фактуры агенту. Всего нужно выполнить три шага:

- Начислите НДС в день отгрузки, а если получили предоплату, начислите налог дважды — при получении аванса и при отгрузке.

- Перевыставите агенту счет-фактуру в течение пяти дней. В его строках 2, 2а и 2б укажите свои данные, в строке 1 проставьте номер, который соответствует вашему порядку счетов-фактур. Остальные данные возьмите из копии, полученной от агента. Помните, что дата в перевыставленном документе должна соответствовать той, что указана в счете покупателя.

- Зарегистрируйте перевыставленный счет-фактуру в книге продаж в том квартале, в котором провели отгрузку или получили аванс. При регистрации в графах 7 и 8 укажите данные покупателя, в графах 9 и 10 — данные вашего агента.

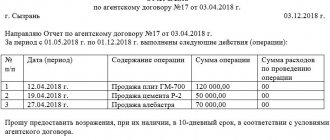

Закрепите в агентском договоре условие о сроке, в который агент должен передавать вам информацию об отгрузках и авансах или выданных покупателям счетах-фактурах. Это нужно, чтобы не опоздать с начислением налога и выставлением счета-фактуры.

НДС у принципала при покупке товаров

При покупке товаров от вашего имени продавец выставит счет-фактуру напрямую на вас. Зарегистрируйте ее в книге покупок в стандартном порядке и примите входящий НДС к вычету.

При покупке товаров от имени агента он получит счет-фактуру от продавца на свое имя и перевыставит на вас. Перевыставленный счет-фактуру зарегистрируйте в книге покупок. Сделайте это в квартале, в котором выполнили все условия для принятия входного НДС к вычету или в следующем, если хотите перенести вычет. В графах 9 и 10 укажите данные продавца, в графах 11 и 12 — данные агента.

Если в один день выставлено или получено несколько счетов-фактур, их можно заменить одним сводным счетом-фактурой, которые обобщит информацию из всех документов.

Когда вознаграждение посредника не облагается НДС

На основании положений п.2 ст.156 НК РФ, посреднические услуги по реализации товаров (работ, услуг), указанных в пункте 1, подпунктах 1 и 8 пункта 2 и подпункте 6 пункта 3 статьи 149 НК РФ, НДС не облагаются.

Соответственно, вознаграждение посредника не будет облагаться НДС в случае оказания посреднических услуг:

- По предоставлению в аренду на территории РФ помещений иностранным гражданам или организациям, аккредитованным в РФ.

- По реализации важнейшей и жизненно необходимой медицинской техники по Перечню, утвержденному Постановлением Правительства РФ от 17.01.2002г. №19.

- По реализации протезно-ортопедических изделий, сырья и материалов для их изготовления и полуфабрикатов к ним по Перечню, утвержденному Постановление Правительства РФ от 21.12.2000г. №998.

- По реализации технических средств, включая автомототранспорт, материалов, которые могут быть использованы исключительно для профилактики инвалидности или реабилитации инвалидов по Перечню, утвержденному Постановлением Правительства РФ от 21.12.2000г. №998.

- По реализации очков, линз и оправ для очков (за исключением солнцезащитных) по Перечню, утвержденному Постановлением Правительства РФ от 28.03.2001г. №240.

- По оказанию ритуальных услуг, работ (услуг) по изготовлению надгробных памятников и оформлению могил, а также реализации похоронных принадлежностей по Перечню, утвержденному Постановлением Правительства РФ от 31.07.2001г. №567.

- По реализации изделий народных художественных промыслов признанного художественного достоинства (за исключением подакцизных товаров), образцы которых зарегистрированы в порядке, установленном Постановлением Правительства РФ от 18.01.2001г. №35.

Во всех остальных случаях вознаграждение посредника облагается НДС.

НДС по агентскому договору у агента

Со стороны исполнителя порядок работы с НДС и счетами-фактурами вновь зависит от того, на чье имя оформляется сделка: на имя агента или на имя заказчика. Рассмотрим четыре ситуации.

НДС у агента при продаже товаров

Если вы продаете товары от имени принципала, то у вас минимальные обязанности. Принципал сам начислит НДС и выставит покупателям счета-фактуры. Вашей обязанностью будет только оформление агентского вознаграждения.

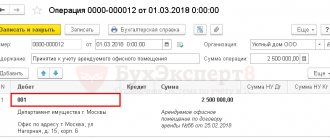

Если вы продаете товары от своего имени, то должны выписать и зарегистрировать в учетной книге счет-фактуру на имя покупателя. Документ составьте в двух экземплярах в течение 5 дней с даты передачи товаров покупателю (получения аванса). Один экземпляр отдайте покупателю, другой — заказчику по договору. На основе полученной копии принципал выставит вам счет-фактуру с теми же показателями. Ее нужно зарегистрировать в части 2 журнала учета счетов-фактур, в книгу покупок ничего вносить не нужно.

Счет-фактуру, выставленный покупателю товаров принципала, зарегистрируйте в первой части журнала учета счетов-фактур.

НДС у агента при покупке товаров

Если вы покупаете товары от имени принципала, то не можете принять входной НДС к вычету, так как приобретенные товары не переходят в вашу собственность. Продавец сразу выпишет счета-фактуры на товары на имя принципала, поэтому перевыставлять ничего не придется.

Если покупаете товары от своего имени, принять входной НДС к вычету тоже нельзя. Но при этом счета-фактуры, полученные от продавца, придется перевыставлять и регистрировать в журнале учета. Действуйте в следующем порядке:

- Полученные от продавца счета-фактуры зарегистрируйте в части 2 журнала учета за тот квартал, в котором они составлены.

- Перевыставите счет-фактуру и передайте его принципалу. В строке 1 укажите порядковый номер счета по вашей нумерации, в строках 2, 2а и 2б данные продавца, в строке 5 реквизиты платежек, а в строках 6, 6а и 6б данные принципала. Все остальные показатели возьмите из счета-фактуры продавца.

- Передайте принципалу заверенные копии счетов-фактур, полученных от продавца.

- Зарегистрируйте перевыставленный принципалу счет-фактуру в части 1 журнала учета.

Агент может приобрести у продавца товары не только для принципала, но и для себя или других заказчиков. В этом случае в копии счета-фактуры количество приобретенных товаров не будет совпадать с тем, который агент выставляет заказчику. Это нормально, так как чужие товары исключены из документа.

НДС с доходов посредника

Вознаграждение посредника облагается НДС по ставке 18% в соответствии с п.3 ст.164 НК РФ.

Особенности определения налоговой базы налогоплательщиками, получающими доход на основе договоров поручения, договоров комиссии или агентских договоров регламентированы положениями ст.156 НК РФ.

В соответствии с п.1 ст.156 НК РФ, налогоплательщики при осуществлении предпринимательской деятельности в интересах другого лица на основе:

- договоров поручения,

- договоров комиссии,

- агентских договоров,

определяют налоговую базу как сумму дохода, полученную ими в виде вознаграждений (любых иных доходов*) при исполнении любого из указанных договоров.

*Кроме вознаграждения посредник, действующий от своего имени, может получить доход в виде дополнительной выгоды. Согласно положениям ст.992 ГК РФ, в случае, когда комиссионер совершил сделку на условиях более выгодных, чем те, которые были указаны комитентом, дополнительная выгода делится между комитентом и комиссионером поровну, если иное не предусмотрено соглашением сторон.

На основании ст.1011 ГК РФ положения ст.992 ГК РФ могут распространяться и на агентов.

Суммы дополнительной выгоды увеличивают налоговую базу по НДС. Согласно разъяснениям Минфина, данных еще в 2011 году в Письме от 12.05.2011г. №03-07-11/122, суммы дополнительной выгоды облагаются по ставке 18%:

«Согласно п. 1 ст. 146 Налогового кодекса Российской Федерации (далее — Кодекс) операции по реализации товаров (работ, услуг) на территории Российской Федерации являются объектом налогообложения налогом на добавленную стоимость.

В соответствии с п. 1 ст. 156 Кодекса налогоплательщики при осуществлении предпринимательской деятельности в интересах другого лица на основе договоров комиссии определяют налоговую базу по налогу на добавленную стоимость как сумму дохода, полученную ими в виде вознаграждений (любых иных доходов).

Учитывая изложенное, доход комиссионера, полученный в виде дополнительной выгоды от реализации товаров по цене, превышающей цену, установленную комитентом, включается комиссионером в налоговую базу по налогу на добавленную стоимость. При этом на основании п. 3 ст. 164 Кодекса в отношении дополнительной выгоды, полученной комиссионером, применяется ставка налога в размере 18 процентов.»

Суммы, полученные посредником от заказчика, в счет компенсации расходов, понесенных посредником при осуществлении деятельности в интересах заказчика, в налоговую базу не включаются и НДС не облагаются.

Однако налоговые органы не всегда с этим согласны и налогоплательщики вынуждены обращаться в суд для отстаивания своих интересов. По этому вопросу существует положительная для налогоплательщиков судебная практика.

Так, ФАС Московского округа в своем Постановлении от 19.11.2007г. №КА-А40/11709-07 по делу №А40-9290/07-108-11 поддержал налогоплательщика в споре с налоговой инспекцией, ссылаясь на положения ст.156 НК РФ.