В 2021 году – новая форма расчета

Чиновники из ФНС разработали новую форму расчета по страховым взносам. Новый бланк опубликован на Едином портале для размещения проектов НПА. Но если быть точнее, то проектом предполагает утвердить новую редакцию формы расчета по страховым взносам, а не новый бланк.

Что касается изменений, то, например, в обновленной форме нет приложения, включающего сведения о применении пониженного тарифа, установленного на период до 2021 года. В приложении 2 «Расчет суммы страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством» появились новые поля.

Также изменения затронули, к примеру, в раздел 3, необходимый для персонифицированных сведений физически лиц. В нем появился новый реквизит «Тип корректировки». Бухгалтеры будут, как в СЗВ-М, ставить в нем отметку о том, какую форму сдают: исходную, корректирующую или отменяющую. В порядке заполнения указали, что в расчете не должно быть цифр с минусами. А в приложение 2 к разделу 1 добавили поле «Код тарифа плательщика». Изменения коснулись и других приложений расчета.

Однако проектом предусмотрено, что новый приказ вступит в силу с 1 января 2021 года и будет применяться, начиная с представления расчета по страховым взносам за первый квартал 2021 года.

Что такое отчет РСВ и кто его сдает

С 2021 года администрированием страхвзносов занимаются налоговики. Поэтому отчет РСВ в настоящий момент представляет собой аналог налоговой декларации, заполняемый сразу по трем обязательным платежам: страховым взносам на пенсионное, социальное и обязательное медстрахование.

Сдают этот отчет все экономические субъекты, производящие выплаты наемным работникам (юрлица, предприниматели и «обычные» физические лица). Исключение сделано для физических лиц, которые платят за услуги по репетиторству, уходу за детьми и больными и ведению домашнего хозяйства.

Сроки сдачи расчетов по страховым взносам в 2018 году: таблица

Расчет сдавайте не позднее 30-го числа месяца, следующего за отчетным (расчетным) периодом. Если срок выпадает на выходной, то расчет можно сдать в ближайший за ним рабочий день.

Такие правила установлены пунктом 7 статьи 431, пунктом 7 статьи 6.1 Налогового кодекса РФ.

Отчетный период для расчета по страховым взносам – I квартал, полугодие, девять месяцев. Расчетный период – календарный год. Это предусмотрено статьей 423 Налогового кодекса РФ.

Далее приведем таблицу со сроками сдачи в ИФНС расчетов по страховым взносам в 2021 году. В таблице приводятся крайние даты, не позднее которых расчет должен быть сдан:

| Отчетный период | Срок сдачи |

| Расчет за 2021 год | 30 января 2021 года |

| Расчет за 1 квартал 2021 года | 3 мая 2021 года |

| Расчет за первое полугодие 2021 года | 30 июля 2021 года |

| Расчет за 9 месяцев 2021 года | 30 октября 2021 года |

Главы крестьянских (фермерских) хозяйств без наемных работников сдают расчет раз в год до 30 января календарного года, который следует за истекшим расчетным периодом. Следовательно, не позднее 30 января 2021 года они сдают расчет за 2021 год.

Ответственность за несвоевременное предоставление отчетности

Штрафы за несвоевременное предоставление отчетности варьируется от вида самого отчета. Ниже определены размеры штрафов непосредственно к каждой форме отчетности.

| Отчетность | Штраф |

| Декларация по ЕНВД | 5% от неуплаченного в срок налога; Предупреждение, либо штраф 300,00-500,00 руб.; Блокировка р/с за просрочку более 10 дней |

| Декларация по ЕСХН | |

| Единая упрощенная декларация | |

| Декларация по НДС | 5% от неуплаченного в срок налога за каждый месяц просрочки (но не более 30%), минимум — 1 000,00 руб. |

| Декларация по налогу на прибыль | |

| Декларация по налогу на имущество | |

| Декларация по земельному налогу | |

| Декларация по транспортному налогу | |

| Декларация по водному налогу | |

| Декларация по НДПИ | |

| Декларация по УСН | |

| Декларация 3-НДФЛ | |

| Бухгалтерский отчет | От 3000,00 до 5000,00 руб. |

| 2-НДФЛ | От 100,00 до 500,00 руб. |

| 6-НДФЛ | 1000,00 руб. за каждый месяц просрочки |

| Сведения о среднесписочной численности | 200,00 руб. за каждй несданный документ; 300,00-500,00 на руководителя |

| Расчет по страховым взносам | 5% от неуплаченного в срок налога за каждый месяц просрочки (но не более 30%), минимум — 1 000,00 руб. |

| СЗВ-СТАЖ | 500,00 руб. за каждого застрахованного лица |

| СЗВ-М | |

| 4-ФСС | 5% от неуплаченного в срок налога за каждый месяц просрочки (но не более 30%), минимум — 1 000,00 руб. |

| Подтверждение основного вида деятельности | Без штрафов, но ставка страховых взносов будет максимальной |

Как видно, любая оплошность с предоставлнием отчета грозит наказанием. Существует практика, когда контролирующие органы не выставляют штрафы за просрочку. Это зависит от репутации налогоплательщика (единичный случай, или многократно допускались нарушения), формы отчета, а также от человеческого фактора. Именно сотрудники органов принимают решение о наказании нарушителя, поэтому в этом случае важно проявлять инициативу со своей стороны: звонить в налоговые и другие органы, пояснять причину непредоставления отчета, а также стараться в крайние сроки исправлять сложившуюся ситуацию. Избежать таких существенных неприятностей, которые грозять не только потерей денег, но и времени, поможет лишь формирование и сдача отчетности в срок.

Приложение 3 к Разделу 1

В нем расшифровывают расходы страхователя на цели обязательного соцстрахования. Каждая строка может включать в себя до четырех показателей:

- Число случаев выплат или их получателей.

- Количество дней выплат.

- Сумму выплат.

- В том числе выплачено за счет федерального бюджета (если данная категория выплат предусматривает эту возможность).

Строки Прил. 3 соответствуют видам выплаченных пособий:

- По стр. 010 приводят суммы больничных без учета выплат иностранным гражданам и лицам без гражданства, но включая граждан государств Евразийского экономического союза (ЕАЭС).

- По стр. 011 из них выделяют выплаты для внешних совместителей.

- По стр. 020 отражают больничные, выплаченные иностранцам и лицам без гражданства, без учета граждан государств ЕАЭС.

- По стр. 021 из них выделяют информацию по внешним совместителям, аналогично стр. 011.

- По стр. 030 отражают выплаты пособий по беременности и родам.

- По стр. 031 из них выделяют платежи для внешних совместителей.

- По стр. 040 указывают суммы единовременных пособий за раннюю постановку беременных женщин на учет.

- По стр. 050 приводят информацию о выплатах единовременного пособия по рождению ребенка.

- По стр. 060 указывают суммы ежемесячного пособия по уходу за детьми.

- По стр. 061 из них выделяют выплаты по первому ребенку.

- По стр. 062 — выплаты по уходу за вторым и последующими детьми.

- По стр. 070 приводят оплату дополнительных дней для ухода за детьми-инвалидами.

- По стр. 080 отражают страхвзносы, начисленные на оплату из стр. 070.

- По стр. 090 показывают сумму пособия по погребению.

- По стр. 100 все указанные выше виды выплат суммируют.

- По стр. 110 из стр. 100 выделяют невыплаченные суммы пособий.

Образец заполнения подраздел 1.1 и подраздел 1.2

В подразделе 1.1 и 1.2 ЕРСВ расшифровывается информация об уплате взносов в Пенсионный фонд и Медстрах. Поля подразделов полностью идентичны, за исключением строк 021, 061 и 062. Эти строки присутствуют только в подразделе 1.1. Все остальные графы обозначенных разделов заполняются одинаково.

В подразделе 1.1 — данные по ПФР;

В подразделе 1.2 — данные по Медстраху.

| Строка № | Что включает |

| 01 (код тарифа) |

|

| 010 | Число застрахованных физиков общее январь — сентябрь 2021 года, и помесячно с июля по сентябрь 2021 года |

| 020 | Число лиц, за которых платились взносы общая сумма с января по сентябрь 2021 года, и помесячно с июля по сентябрь 2021 года |

| 021 | Число лиц, база, для уплаты взносов которых, превышает максимально возможную |

| 030* | Сумма доходов работников |

| 040 | Сумма доходов сотрудников, с которой не берутся взносы |

| 050 | Базовый доход для уплаты взносов (должен равняться разнице граф 030 — 040) |

| 060 | Сумма взносов |

| 061 | Сумма взносов, база которых не превышает максимум |

| 062 | Сумма взносов, база которых превышает максимум |

*В строках 030 — 062 все суммы указываются с начала года, то есть общая за январь — сентябрь 2021 года а также помесячно за июль, август, сентябрь.

Заполнение подраздела 1.1 и 1.2

Как налоговая инспекция проверяет РСВ

В РСВ обязательно должны выполняться 311 контрольных соотношений согласно Письму ФНС РФ от 29.12.2017 г. от ГД-4-11/[email protected] и 186 формул согласно Письму ФСС РФ от 15.06.2017 г. № 02-09-11/04-03-13313.

Налоговая инспекция проверяет совпадение величины пенсионных взносов за 2 квартал со сведениями персонифицированного учета. При наличии расхождения необходимо исправлять ошибку (п. 7 ст. 431 НК РФ).

Также налоговики проверяют совпадение представленных индивидуальных сведений с базой ФНС. При наличии ошибок РСВ необходимо пересдавать.

В целях определения правильности исчисления страховых взносов инспекторы прибавляют величину рассчитанных взносов за 2 квартал к сумме за 1 квартал. Если результат будет меньше общей суммы, необходимо искать и исправлять ошибку.

Пример заполнения РСВ за 2 квартал 2018 г.

Рассмотрим на конкретном примере, как нужно заполнять РСВ за 2 квартал 2021 г.

Раздел 3

Как вариант, можно начинать заполнение РСВ с раздела 3, в котором будут отражаться индивидуальные сведения по каждому сотруднику, а также исчисленные вознаграждения и страховые взносы. Данный лист нужно оформлять на каждое физическое лицо, с которым заключен трудовой или ГПХ договор. Раздел 3 включает 2 страницы, на первой из которых отображаются персональные сведения работника, а на втором — размеры выплат и страховых взносов.

По стр. 010 необходимо указать «0», если РСВ сдается впервые за указанный период. Если оформляются корректировочные расчеты, по строке необходимо проставлять 1-, 2- и т.д. в зависимости от номера корректировки.

По стр. 020 записывается код расчетного периода, в нашем случае — 31.

По стр. 030 проставляется год — 2021.

По стр. 040 нужно отразить порядковый номер информации о сотруднике. Можно использовать табельный номер, но гораздо удобнее ставить именно порядковый номер листа раздела 3, поскольку, например, у работников по договорам ГПХ табельного номера нет вообще.

По стр. 050 проставляется дата передачи РСВ.

По стр. 060-150 указываются индивидуальные сведения, в том числе ФИО, дата рождения, ИНН, СНИЛС, паспортные данные.

По стр. 160-180 ставится код 1, когда работник застрахован в системе страхования (ОПС, ОМС, ОСС), и 2, когда не застрахован.

Образец заполнения первой страницы раздела 3 представлен ниже:

Вторая страница раздела 3 предназначена для суммовых показателей.

Стр. 190-250 используются для отражения информации по пенсионному страхованию (по общим или пониженным ставкам), а стр. 260-300 — для внесения данных по пенсионному страхованию по доптарифам.

Для каждого месяца используются графы 220, 230 и 240, расположенные в столбик.

В гр. 190 вносится информация о порядковом номере трех отчетных месяцев, в нашем случае будет — 04, 05, 06.

В гр. 200 нужно отразить код категории застрахованного лица, который можно выбрать из этой таблицы. Самым распространенным является НР — наемный работник.

В гр. 210 указывается общая величина выплат сотруднику за полугодие.

В гр. 220 проставляется база по пенсионному страхованию в пределах лимита.

В гр. 240 фиксируются взносы, рассчитанные с указанной базы.

По стр. 230 проставляются выплаты работникам по договору подряда. Если таковых нет, нужно проставить нули.

В гр. 250 отражаются общие значения суммовых показателей за последние 3 месяца.

Пример заполнения указанных сведений представлен ниже:

Подразделы 1.1 и 1.2 приложения 1 раздела 1

Подраздел 1.1 предназначен для отражения пенсионных взносов, а подраздел 1.2 — для медицинских взносов.

По стр. 001 указывается код тарифа в соответствии с Приложением 5 Приказа ФНС РФ от 10.10.2016 г. № ММВ-7-11/551. Для организаций с общим тарифом используется код 01.

Подраздел 1.1 отличается от подраздела 1.2 включением строк 021, 051, 061, 062, поскольку в них отражается информация по взносам сверх установленного лимита облагаемой базы.

В стр. 030 в соответствии с п. 1 ст. 420 НК РФ указываются конкретный размер выплат, облагаемых взносами.

В стр. 040 отражаются выплаты, которые не облагаются взносами.

В стр. 050 нужно указать облагаемую базу по взносам.

В стр. 060 проставляется размер самих взносов.

В РСВ за 2 полугодие 2021 г. общая величина взносов на ОПС должна быть равна величине взносов по всем работникам за каждый месяц. В противном случае налоговики не примут РСВ (п. 7 ст. 431 НК РФ). Перед отправкой расчета необходимо проверить это контрольное соотношение.

Пример заполнения подраздела 1.1 представлен ниже:

Пример заполнения подраздела 1.2 представлен ниже:

Приложение 2 раздела 1

В этом приложении показываются расчеты по социальным страховым взносам. В гр. 001 нужно поставить код 1, если в регионе действует пилотный проект с ФСС, и код 2, если работодатели сами выплачивают пособия, а затем возмещают их из ФСС.

Заполнять приложение 2 нужно так же, как и подразделы 1.1 и 1.2 с некоторыми исключениями:

- в стр. 010 не нужно указывать работников на договорах ГПХ, поскольку они не застрахованы;

- в стр. 020 и 030 нужно указывать вознаграждения, выплаченные работникам на договорах ГПХ;

- в стр. 070 нужно отразить расходы, произведенные за счет ФСС. При этом не учитываются 3 первых дня больничного (Письмо ФНС РФ от 28.12.2016 г. № ПА-4-11/[email protected]), поскольку их оплачивает работодатель. Кроме того, сумма указывается с учетом НДФЛ.

Пример заполнения приложения 2 представлен ниже:

Продолжение приложения 2 ниже:

Приложение 3

Приложение необходимо для детализации информации по пособиям сотрудников. Если их не выплачивали, лист заполнять не нужно.

В стр. 010-090 по каждому виду пособий отражается количество случаев или оплаченных дней, а, кроме того, размеры этих расходов.

По стр. 010 и 011 фиксируются пособия гражданам России и из стран ЕАЭС (пп. 12.6, 12.7 Приказа ФНС РФ от 10.10.2016 г. № ММВ-7-11/551).

По стр. 020 и 021 фиксируются пособия временно пребывающих иностранцев.

Пример заполнения приложения 3 представлен ниже:

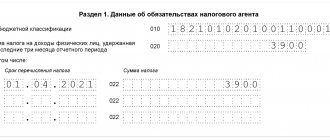

Раздел 1

Данный раздел предназначен для отображения информации по взносам для перечисления в ИФНС по итогам 2 квартала 2021 г.

Сначала необходимо записать код ОКТМО, а затем — размеры взносов по каждому отдельно взятому КБК, подробнее о которых можно узнать в этой статье. Суммы нужно указывать отдельно за общий период расчета с начала года, а, кроме того, за каждый месяц отчетного периода (второго квартала).

При необходимости указания нескольких КБК нужно оформить несколько листов раздела 1 со всеми строками 060-073.

Пример заполнения раздела 1 представлен ниже:

Продолжение раздела 1 ниже:

Титульный лист

На титульном листе заполняется информация о компании, в том числе наименование, ИНН, КПП, код по ОКВЭД.

В графе «номер корректировки» нужно поставить 0, если подается первичный расчет. Затем указывается код расчетного периода — 31, год — 2021, код по месту нахождения компании — 214.

В нижней левой части титульного листа указываются ФИО и подпись директора, а также дата формирования РСВ. Если отчет подписывает не директор, а уполномоченный представитель, необходимо приложить копию подтверждающего документа.

Пример заполнения титульного листа представлен ниже:

Необязательные разделы для заполнения

В этой главе мы поговорим о тех разделах РСВ, которые предназначены для ограниченного круга предприятий, организаций и ИП.

| Необязательные разделы ЕРСВ за 2 квартал 2018 | Кто должен оформить |

| Подраздел 1.3 | Плательщики взносов по доптарифам |

| Подраздел 1.4 | Авиапредприятия и организации, занимающиеся добычей угля |

| Приложение 3 | Работодатели, выплатившие за отчетный период пособия по больничному листу |

| Приложение 4 | Бюджетные организации, в чьем штате есть сотрудники — жертвы Чернобыльской АЭС |

| Приложение 5 | ИТ-предприятия с льготными тарифами |

| Приложение 6 | УСНО |

| Приложение 7 | НКО на УСН |

| Приложение 8 | Бизнесмены с патентом |

| Приложение 9 | Компании, в чьем штате есть временно проживающие в РФ работники-иностранцы |

| Приложение 10 | Компании, в чьем штате есть студенты |

| Раздел 2 и Приложение к нему | Фермеры и крестьянские хозяйства |

Механизм заполнения РСВ

РСВ нужно заполнять в рублях и копейках, а все показатели вносить слева направо, начиная с самой первой ячейки. В расчете, представляемом в электронном виде или при создании через компьютерную программу, в пустых ячейках прочерки не ставятся (Приказ ФНС РФ от 10.10.2016 г. № ММВ-7-11/551).

Поле «Фамилия ________И.___О.___» предназначено для заполнения физическими лицами, которые не зарегистрированы в качестве ИП и не указали ИНН в РСВ. Организации это поле не заполняют.

Раздел 1

Этот раздел содержит общие сведения о страхвзносах всех видов, которые плательщик обязан перечислить в фонды. Он начинается с кода ОКТМО, соответствующего тому муниципалитету, где производится уплата взносов.

Каждому виду взносов посвящен отдельный блок. Первые четыре из них заполняют по одинаковым правилам, поэтому рассмотрим их на примере пенсионных взносов (строки 020-033):

- В стр. 020 указывают КБК для этого вида взноса.

- В стр. 030 приводят общую сумму к уплате за расчетный период (в данном случае — за 1 полугодие 2021 г.)

- В стр. 031-033 отдельно показывают страхвзносы, которые необходимо уплатить за последние три месяца периода (апрель, май, июнь).

Аналогично заполняют блоки по следующим видам взносов:

- На обязательное медстрахование (стр. 040-053)

- На обязательное пенсионное страхование по доптарифу (стр. 060-073).

- На дополнительное соцобеспечение (стр. 080-093).

По особым правилам заполняют часть разд. 1, посвященную соцстрахованию на случай болезни или в связи с беременностью и родами. Этот блок состоит из двух частей, т. к. работодатель может самостоятельно производить социальные расходы (выплачивать больничные или декретные пособия).

Начинается он со стр. 100, в которую следует занести КБК по этому виду взноса. Далее, если начисленная за период сумма взносов больше соцвыплат работодателя, то заполняют строки:

- Стр. 110 — общая сумма взносов к уплате за отчетный период с учетом расходов работодателя.

- Стр. 111-113 — суммы к уплате за последние три месяца периода.

Если же расходы на соцвыплаты превысили сумму начисленных взносов, то сумму превышения заносят в стр. 120-123 по аналогичному принципу.

Понятно, что в каждом случае заполнять следует только одну из соответствующих строк, т. е. строки 110 и 120, 111 и 121, 112 и 122, 113 и 123 не могут быть заполнены одновременно.

Титульный лист

Этот раздел отчета содержит информацию о составителе и самой форме:

- Код ИНН позволяет идентифицировать составителя отчета как налогоплательщика. Для юрлиц он состоит из 10 знаков, для физлиц — из 12-ти.

- Код КПП (причины постановки на учет) присваивается только юрлицам. Дело в том, что организации могут быть зарегистрированы в нескольких подразделениях ФНС — не только по месту первичной регистрации, но и там, где расположен филиал, недвижимое имущество и т. п. Основание для постановки на учет именно в этой инспекции и показывает код КПП.

- Номер корректировки показывает, является сдаваемый отчет первичным или исправленным. Для первичного указывают код 0–, затем 1–, 2– и т. д.

- Расчетный (отчетный период) обозначается двухзначным кодом. Его выбирают из Прил. 3 к Порядку. Для отчета за второй квартал 2021 г. (а точнее — за полугодие, т. к. отчетные периоды определяются нарастающим итогом) используют код 31.

- Календарный год указывают в четырехзначном формате, для текущего года это — 2021.

- Поле «Предоставляется в налоговый орган» — здесь приводят код подразделения ФНС РФ в четырехзначном формате.

- Поле «По месту нахождения (учета)» — указываем основание для сдачи формы в данную инспекцию. Коды берут из Прил. 4 к Порядку. Например, для отчета, предоставляемого российской организацией по месту регистрации головной компании, это 214, а по месту нахождения филиала — 222.

- Поле «Наименование (ФИО)» — приводим полное наименование организации (филиала) с в соответствии с уставом. Для физлица следует указывать полное ФИО без сокращений.

- Код вида экономической деятельности указывают в соответствии с общероссийским классификатором ОКВЭД-2.

- Поля «Форма реорганизации (ликвидации)» и «ИНН (КПП) реорганизованной организации» заполняют, если отчет сдает правопреемник. Код формы реорганизации выбирают из Прил. 2 к Порядку. В этом случае нужно иметь в виду, что для отчета правопреемника в Прил. 3 предусмотрены отдельные коды отчетных периодов.

- Номер контактного телефона.

- Количество листов самого отчета и подтверждающих документов (при наличии).

- Сведения о лице, подписавшем отчет (ФИО, подпись, дата). Для организации это должен быть руководитель или иное лицо, имеющее право подписи. Физическое лицо подписывает отчет самостоятельно. Также подписать форму от имени плательщика может и представитель, в этом случае в соответствующем поле нужно указать код представителя — 2 и заполнить сведения о доверенности.

Какие разделы РСВ заполнять

В РСВ включены титульный лист и 3 раздела, 1-ый из которых содержит 10 приложений, а 2-ой — одно приложение. Обязательными для заполнения организациями и ИП, у которых есть наемные сотрудники, являются титульный лист, раздел 1 (подразделы 1.1, 1.2 приложения 1, приложение 2) и раздел 3.

Другие листы необходимо оформлять только в том случае, если в этом есть необходимость, например:

- если выплачивались пособия, нужно заполнить приложение 3 раздела 1;

- если в компании установлены вредные и опасные условия труда, нужно заполнять подразделы 1.3.1, 1.3.2 приложения 1 раздела 1;

- если организация использует пониженные ставки по расчету страховых взносов, нужно заполнять 5, 6, 7 приложения раздела 1 в зависимости от основания уплаты страхвзносов.