Когда последний раз обновлялись КБК по страховым взносам

Последнее обновление КБК по страховым взносам имеет место с 14.04.2021. Больше пока ничего не менялось, и эти же КБК будут действовать в 2021 году. Но давайте пойдем в хронологическом порядке.

С 2021 года основная часть страховых взносов (кроме платежей на страхование от несчастных случаев) начала подчиняться положениям НК РФ и стала объектом контроля со стороны налоговых органов. В результате этих изменений в большинстве аспектов страховые взносы оказались приравненными к налоговым платежам и, в частности, получили новые, бюджетные КБК.

Наличие ситуации, когда после 2021 года может осуществляться перечисление в бюджет взносов, начисленных по старым правилам, потребовало введения для таких платежей особых, дополнительных к основным, переходных КБК.

В результате этого с 2021 года для страховых взносов, курируемых ФНС, действуют 2 варианта КБК: за периоды до 31 декабря 2021 года и за периоды после января 2021 года. При этом коды для взносов на страхование от несчастных случаев, оставшихся под контролем ФСС, не изменились.

С 23.04.2021 Минфин ввел новые КБК для пеней и штрафов по доптарифам страхвзносов, уплачиваемых за работников, имеющих право на досрочную пенсию. КБК стали делиться не по периодам: до 2017 года и после – как раньше, а по результатам спецоценки труда.

С января 2021 года значения КБК определялись согласно приказу Минфина от 08.06.2021 № 132н. Данные изменения коснулись в т. ч. кодов для пеней и штрафов по страхвзносам по дополнительным тарифам. Если в 2021 году КБК по пеням и штрафам зависели от того проведена ли спецоценка или нет, то в начале 2021 года такой градации не было. Все платежи вносились на КБК, который установлен для списка в целом.

Однако с 14.04.2021 пеням и штрафам за взносы по доптарифам Минфин вернул КБК 2021 года.

В 2021 году перечень КБК определяется новым приказом Минфина от 29.11.2021 № 207н, но КБК по взносам он не изменил.

Какие именно КБК изменились?

В 2021 году применяйте новые коды бюджетной классификации. Они поменялись для тех, компаний, которые:

- платят налог на прибыль с доходов, полученных в виде процентов по облигациям российских организаций в рублях, выпущенных в период с 1 января 2021 года по 31 декабря 2021 года (приказ Минфина России от 9 июня 2021 г. № 87н);

- перечисляют акцизы (приказ Минфина России от 6 июня 2021 г. № 84н).

Новые КБК с учетом изменений 2021 года смотрите в таблице ниже.

Новые КБК 2021 для налога на прибыль (доходы от облигаций)

| Налог | 182 1 0100 110 |

| Пени | 182 1 0100 110 |

| Штраф | 182 1 0100 110 |

В платежных поручениях на уплату акцизов в поле 104 следует ставить такие коды:

- 18210302360010000110 – акцизы на электронные системы доставки никотина, производимые на территории Российской Федерации;

- 18210302370010000110 – акцизы на никотинсодержащие жидкости, производимые на территории Российской Федерации;

- 18210302380010000110 – акцизы на табак (табачные изделия), предназначенный для потребления путем нагревания, производимый на территории Российской Федерации.

| КБК | Действующая редакция | Новый приказ Минфина |

| 000 1 0210 160 | Страховые взносы, в том числе недоимка или перерасчет, если тариф не зависит от результатов спецоценки труда | Не меняется |

| 000 1 0220 160 | Страховые взносы, в том числе недоимка или перерасчет, если тариф зависит от результатов спецоценки труда | Не меняется |

| 000 1 0200 160 | Пени за периоды до 2021 года | Пени, если доптариф зависит от результатов спецоценки |

| 000 1 0210 160 | Пени за периоды после 1 января 2021 года | Пени, если доптариф не зависит от результатов спецоценки |

| 000 1 0200 160 | Проценты по платежу за периоды до 2021 года | Проценты по платежу, если доптариф зависит от результатов спецоценки |

| 000 1 0210 160 | Проценты по платежу за периоды после 1 января 2021 года | Проценты по платежу, если доптариф не зависит от результатов спецоценки |

| 000 1 0200 160 | Денежные взыскания и штрафы за периоды до 2021 года | Денежные взыскания и штрафы, если доптариф зависит от результатов спецоценки |

| 000 1 0210 160 | Денежные взыскания и штрафы за периоды после 1 января 2017 года | Денежные взыскания и штрафы, если доптариф не зависит от результатов спецоценки |

| 000 1 0200 160 | Проценты за излишне уплаченные (взысканные) суммы, а также при их возврате не в срок за периоды до 2021 года | Проценты за излишне уплаченные (взысканные) суммы, а также при их возврате не в срок, если доптариф зависит от результатов спецоценки |

| 000 1 0210 160 | Проценты за излишне уплаченные (взысканные) суммы, а также при их возврате не в срок за периоды после 1 января 2021 года | Проценты за излишне уплаченные (взысканные) суммы, а также при их возврате не в срок, если доптариф не зависит от результатов спецоценки |

Коды, которые сейчас относятся к суммам, начисленным за период до 1 января 2021 года, страхователи продолжат использовать в случаях, когда тариф зависит от результатов спецоценки условий труда. Коды, относящиеся к периоду после 1 января 2021 года, будут применятся к платежам в случаях, когда тариф не зависит от результатов спецоценки.

| КБК | Действующая редакция | Приказ Минфина |

| 000 1 0200 160 | Пени за периоды до 2021 года | Пени, если доптариф зависит от результатов спецоценки |

| 000 1 0210 160 | Пени за периоды после 1 января 2021 года | Пени, если доптариф не зависит от результатов спецоценки |

| 000 1 0200 160 | Проценты по платежу за периоды до 2021 года | Проценты по платежу, если доптариф зависит от результатов спецоценки |

| 000 1 0210 160 | Проценты по платежу за периоды после 1 января 2021 года | Проценты по платежу, если доптариф не зависит от результатов спецоценки |

| 000 1 0200 160 | Денежные взыскания и штрафы за периоды до 2021 года | Денежные взыскания и штрафы, если доптариф зависит от результатов спецоценки |

| 000 1 0210 160 | Денежные взыскания и штрафы за периоды после 1 января 2017 года | Денежные взыскания и штрафы, если доптариф не зависит от результатов спецоценки |

| 000 1 0200 160 | Проценты за излишне уплаченные (взысканные) суммы, а также при их возврате не в срок за периоды до 2021 года | Проценты за излишне уплаченные (взысканные) суммы, а также при их возврате не в срок, если доптариф зависит от результатов спецоценки |

| 000 1 0210 160 | Проценты за излишне уплаченные (взысканные) суммы, а также при их возврате не в срок за периоды после 1 января 2021 года | Проценты за излишне уплаченные (взысканные) суммы, а также при их возврате не в срок, если доптариф не зависит от результатов спецоценки |

Также новшества в КБК затронули ИП, которые не выплачивают зарплату или иные вознаграждения физлицам. До сих пор для перечисления ИП пенсионных взносов за себя использовали два разных КБК:

- Фиксированные взносы с дохода, не превышающего 300 тыс.рублей в год.

- Дополнительные взносы 1% с суммы превышения дохода 300 тыс. рублей в год.

Второй КБК упразднен, и с 23 апреля 2021 года ИП не должны его применять.

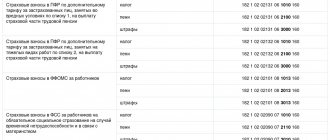

КБК для уплаты страховых взносов за работников с 01.01.2017

| НАЛОГ | КБК |

| Страховые взносы на пенсионное страхование в ПФР за работников на выплату страховой и накопительной части трудовой пенсии | 182 1 02 02010 06 1010 160 |

| Страховые взносы в ПФР по дополнительному тарифу за застрахованных лиц, занятых во вредных условиях по списку 1, на выплату страховой части трудовой пенсии | 182 1 02 02131 06 1010 160 |

| Страховые взносы в ПФР по дополнительному тарифу за застрахованных лиц, занятых на тяжелых видах работ по списку 2, на выплату страховой части трудовой пенсии | 182 1 02 02132 06 1010 160 |

| Страховые взносы в ФФОМС за работников | 182 1 02 02101 08 1013 160 |

| Страховые взносы в ФСС за работников на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством | 182 1 02 02090 07 1010 160 |

КБК по страховым взносам в 2021 году для ПФР

Уплату страховых взносов в ПФР осуществляют:

- ИП, работающие без наемных сотрудников (за себя);

- ИП и юрлица, нанимающие работников (с доходов этих работников).

При этом уплата ИП взноса за себя не освобождает его от перечисления в установленном объеме платежей в ПФР за сотрудников и наоборот.

ИП, не имеющие персонала, уплачивают в ПФР 2 типа взносов:

- В фиксированной величине — если ИП зарабатывает не более 300 000 руб. в год. Для таких платежных обязательств в 2021-2021 годах установлены КБК 18210202140061110160 (если оплачивается период с 2017 года) и КБК 18210202140061100160 (если оплачивается период до 2017 года).

ВАЖНО! Доходом ИП на ЕНВД в целях исчисления фиксированных страховых взносов является вмененный доход, а не выручка (письмо Минфина РФ от 18.07.2014 № 03-11-11/35499).

- В размере, составляющем 1% от выручки, которая превышает 300 000 руб. в год. Для соответствующих платежных обязательств, начисленных до 2021 года, установлен КБК 18210202140061200160. А вот взносы, начисленные в 2017–2021 годах, следует перечислять на КБК 18210202140061110160. То есть код такой же, как и для фиксированной части (письмо Минфина России от 07.04.2017 № 02-05-10/21007).

ИП и юрлица, нанимающие работников, уплачивают за них пенсионные взносы, начисляемые от их зарплаты (и иных трудовых выплат), по КБК 18210202110061010160 (если начисления относятся к периоду с 2017 года) и КБК 18210202110061000160 (если начисления сделаны за период до 2021 года).

Как читать КБК страховых взносов на пенсионное страхование?

Как и любой другой, КБК взносов в пенсионный фонд включает в себя двадцать цифр, которые обычно отображаются в следующем виде: ХХХ Х ХХ ХХХХХ ХХ ХХХХ ХХХ. Код разделен на четыре группы, каждая из которых имеет свое определенное значение:

- первая группа – это “Администратор”. Она состоит из 3 цифр и обозначает ведомство, в которое направлен платеж (первые три знака в КБК пенсионных взносов всегда 392, поскольку его адресат – Пенсионный фонд)

- вторая часть кода – это “Разновидность доходов”. Она состоит из 10 чисел. Первая цифра из них показывает саму “Группу”, так, например, 1 – обозначает доходы, 2 – доходы на безвозвратной основе, 3 – доходы от предпринимательства и так далее. Остальные цифры обозначают “Подгруппу”, “Статью”, “Подстатью” и “Элемент”.

“Подгруппа” – это два числа, следующие за группой. “Статья” – это седьмое и восьмое число, а подстатья – знаки с девятого по одиннадцатый. “Элемент” же показывает уровень бюджета, например, федеральный или муниципальный. Или, например, бюджет Пенсионного фонда.

КБК для уплаты страховых взносов в ПФР за работников

| НАЛОГ | КБК |

| Страховые взносы на пенсионное страхование в ПФР за работников на выплату страховой и накопительной части трудовой пенсии | 392 1 02 02010 06 1000 160 |

| Страховые взносы на пенсионное страхование в ПФР за работников на выплату страховой части трудовой пенсии в пределах лимита | 392 1 02 02140 06 1100 160 |

| Страховые взносы на пенсионное страхование в ПФР за работников на выплату страховой части трудовой пенсии сверх лимита | 392 1 02 02140 06 1200 160 |

| Страховые взносы в ПФР по дополнительному тарифу за застрахованных лиц, занятых во вредных условиях по списку 1, на выплату страховой части трудовой пенсии | 392 1 02 02131 06 1000 160 |

| Страховые взносы в ПФР по дополнительному тарифу за застрахованных лиц, занятых на тяжелых видах работ по списку 2, на выплату страховой части трудовой пенсии | 392 1 02 02132 06 1000 160 |

КБК для уплаты пени по страховым взносам в ПФР за работников

| ПЕНИ, ШТРАФЫ | КБК | |

| Пени, штрафы по страховым взносам на пенсионное страхование в ПФР за работников на выплату страховой и накопительной части трудовой пенсии | пени | 392 1 02 02010 06 2100 160 |

| штрафы | 392 1 02 02010 06 3000 160 | |

| Пени, штрафы по страховым взносам на пенсионное страхование в ПФР за работников на выплату страховой части трудовой пенсии в пределах лимита | пени | 392 1 02 02140 06 2100 160 |

| штрафы | 392 1 02 02140 06 3000 160 | |

| Пени, штрафы по страховым взносам на пенсионное страхование в ПФР за работников на выплату страховой части трудовой пенсии сверх лимита | пени | 392 1 02 02140 06 2100 160 |

| штрафы | 392 1 02 02140 06 3000 160 | |

| Пени, штрафы по страховым взносам в ПФР по дополнительному тарифу за застрахованных лиц, занятых во вредных условиях по списку 1, на выплату страховой части трудовой пенсии | пени | 392 1 02 02131 06 2000 160 |

| штрафы | 392 1 02 02131 06 3000 160 | |

| Пени, штрафы по страховым взносам в ПФР по дополнительному тарифу за застрахованных лиц, занятых на тяжелых видах работ по списку 2, на выплату страховой части трудовой пенсии | пени | 392 1 02 02132 06 2000 160 |

| штрафы | 392 1 02 02132 06 3000 160 | |

Как разобраться в структуре кодов

Любой КБК имеет определенную структуру, для определения которой существуют специально разработанные правила. В коде есть 20 разрядов. До наступления 2021 года официальным документом, в котором отражены эти правила, является приказ Минфина № 65н. Новый приказ (№ 132н) сохраняет принцип формирования любого кода. Первые три цифры отсылают к главному администратору бюджетных доходов.

Дальше указывается код вида доходов (10 цифр). Последние семь цифр отражают подвид дохода. Все коды информируют об уровне бюджета (может быть федеральным или региональным) и виде самого платежа (это может быть налоговый платеж, уплата пени или штрафа).

Какие КБК для ФФОМС по взносам установлены в 2021 году

Взносы в ФФОМС, так же как и взносы в ПФР, уплачивают:

- ИП — за себя;

- ИП и юрлица — за наемных сотрудников.

Взносы для ИП в ФФОМС за себя уплачиваются с использованием КБК 18210202103081013160 (если относятся к периоду с 2021 года) и КБК 18210202103081011160 (если связаны с периодом до 2021 года).

За наемных сотрудников ИП и юрлица должны уплачивать взносы в ФФОМС при использовании КБК 18210202101081013160 (для платежей, начисленных с 2021 года) и КБК 18210202101081011160 (для начислений, сделанных до 2021 года).

КБК для уплаты страховых взносов в ФФОМС за работников

| НАЛОГ | КБК |

| Страховые взносы в ФФОМС за работников | 392 1 02 02101 08 1011 160 |

КБК для уплаты пени по страховым взносам в ФФОМС за работников

| ПЕНИ, ШТРАФЫ | КБК | |

| Пени, штрафы по страховым взносам в ФФОМС за работников | пени | 392 1 02 02101 08 2011 160 |

| штрафы | 392 1 02 02101 08 3011 160 | |

Какие КБК по страховым взносам установлены для ФСС в 2021 году

Платежи в ФСС классифицируются на 2 типа:

- уплачиваемые в счет страхования по больничным и декретным;

- уплачиваемые в счет страхования при несчастных случаях и профессиональных заболеваниях.

ИП, работающие без наемных сотрудников, в ФСС ничего не перечисляют.

ИП и юрлица, работающие с наемным персоналом, перечисляют за них платежи:

- в счет страхования по больничным и декретным — с использованием КБК 18210202190071010160 (если речь идет о начислениях, сделанных с 2017 года) и КБК 18210202190071000160 (если начисления сделаны до 2017 года) – взносы администрирует ФНС;

- в счет страхования при несчастных случаях и профессиональных заболеваниях — в размере, определяемом с учетом класса профессионального риска по виду хозяйственной деятельности, с использованием КБК 393 1 0200 160 — взносы перечисляются напрямую в ФСС.

ИП и юрлица, заключающие с физлицами гражданско-правовые договоры подряда, уплачивают взносы только второго типа, при условии что данное обязательство прописывается в соответствующих договорах.

КБК для уплаты страховых взносов в ФСС за работников

| НАЛОГ | КБК |

| Страховые взносы в ФСС за работников на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством | 393 1 02 02090 07 1000 160 |

| Страховые взносы в ФСС за работников от несчастных случаев на производстве и профессиональных заболеваний | 393 1 02 02050 07 1000 160 |

КБК для уплаты пени по страховым взносам в ФСС за работников

| ПЕНИ, ШТРАФЫ | КБК | |

| Пени, штрафы по страховым взносам в ФСС за работников на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством | пени | 393 1 02 02090 07 2100 160 |

| штрафы | 393 1 02 02090 07 3000 160 | |

| Пени, штрафы по страховым взносам в ФСС за работников от несчастных случаев на производстве и профессиональных заболеваний | пени | 393 1 02 02050 07 2100 160 |

| штрафы | 393 1 02 02050 07 3000 160 | |

ФАЙЛЫ

КБК для ИП на спецрежимах в 2020 году

Для каждого спецрежимного налога утвержден свой КБК:

| Налог | КБК |

| Налог при УСН: | |

| 182 1 0500 110 |

| 182 1 0500 110 |

| ЕНВД | 182 1 0500 110 |

| ЕСХН | 182 1 0500 110 |

Налог на профессиональный доход участвующие в эксперименте самозанятые граждане должны перечислять на КБК 182 1 05 06000 01 1000 110. Такой код предусмотрен приказом Минфина от 30.11.2018 № 245н.

КБК для страховых взносов ИП “за себя” в 2021 году

Минфин в своем новом приказе № 132н также обновил КБК и для предпринимателей. Речь идет о фиксированных взносах за себя.

КБК по взносам для ИП за себя в 2021 году

| Наименование платежа | КБК взноса | КБК пени | КБК штрафа |

| Взносы в фиксированном размере на страховую пенсию (с доходов в пределах 300 000 руб.) | 182 1 0210 160 | 182 1 0210 160 | 182 1 0210 160 |

| Взносы в ФФОМС в фиксированном размере | 182 1 0213 160 | 182 1 0213 160 | 182 1 0213 160 |

КБК налога на имущество в 2021 году для юридических лиц

Если указать неверный КБК или вовсе забыли записать код, от инспекторов придет уведомление об отказе в приеме декларации. В нем будет сказано: ошибка заполнения данных показателя «Код бюджетной классификации». Код ошибки – 300300027.

Если не решите проблему и опоздаете со сдачей отчета, то штрафа не избежать. Задержите отчет дольше 10 дней – и налоговые инспекторы приостановят операции по банковским счетам. Чтобы избежать таких неприятностей проверьте

КБК налога на прибыль в федеральный и региональный бюджеты — 2018

| Назначение платежа | Обязательный платеж | Пени | Штраф |

| в федеральный бюджет (кроме консолидированных групп налогоплательщиков) | 182 1 0100 110 | 182 1 0100 110 | 182 1 0100 110 |

| в бюджеты субъектов РФ (кроме консолидированных групп налогоплательщиков) | 182 1 0100 110 | 182 1 0100 110 | 182 1 0100 110 |

| в федеральный бюджет (для консолидированных групп налогоплательщиков) | 182 1 0100 110 | 182 1 0100 110 | 182 1 0100 110 |

| в бюджеты субъектов РФ (для консолидированных групп налогоплательщиков) | 182 1 0100 110 | 182 1 0100 110 | 182 1 0100 110 |

| при выполнении соглашений о разделе продукции, заключенных до 21 октября 2011 года (до вступления в силу Закона от 30 декабря 1995 г. № 225-ФЗ) | 182 1 0100 110 | 182 1 0100 110 | 182 1 0100 110 |

| с доходов иностранных организаций, не связанных с деятельностью в России через постоянное представительство | 182 1 0100 110 | 182 1 0100 110 | 182 1 0100 110 |

| с доходов российских организаций в виде дивидендов от российских организаций | 182 1 0100 110 | 182 1 0100 110 | 182 1 0100 110 |

| с доходов иностранных организаций в виде дивидендов от российских организаций | 182 1 0100 110 | 182 1 0100 110 | 182 1 0100 110 |

| с дивидендов от иностранных организаций | 182 1 0100 110 | 182 1 0100 110 | 182 1 0100 110 |

| с процентов по государственным и муниципальным ценным бумагам | 182 1 0100 110 | 182 1 0100 110 | 182 1 0100 110 |

| с прибыли контролируемых иностранных компаний | 182 1 0100 110 | 182 1 0100 110 | 182 1 0100 110 |

В 2021 году платите в бюджет налог на имущество организаций по тем КБК, что мы привели в таблице ниже. Код бюджетной классификации ставьте в поле 104 платежного поручения.

КБК налога на имущество юридических лиц в 2021 году (таблица)

| Назначение платежа | Обязательный платеж | Пени | Штраф |

| по имуществу, не входящему в Единую систему газоснабжения | 182 1 0600 110 | 182 1 0600 110 | 182 1 0600 110 |

| по имуществу, входящему в Единую систему газоснабжения | 182 1 0600 110 | 182 1 0600 110 | 182 1 0600 110 |

В поле 104 платежного поручения приводите специальные коды бюджетной классификации, когда будете перечислять транспортный налог. Все КБК на транспортный налог в 2021 году – в таблице ниже.

КБК – транспортный налог 2021 для физических и юридических лиц

| Назначение платежа | Обязательный платеж | Пени | Штраф |

| с организаций | 182 1 0600 110 | 182 1 0600 110 | 182 1 0600 110 |

| с физических лиц | 182 1 0600 110 | 182 1 0600 110 | 182 1 0600 110 |

Далее приведем КБК по всем остальным налогам, сборам, обязательным платежам. Сверяйте коды в платежках с таблицами, чтобы не было ошибок.

КБК на ЕНВД (единый налог на вмененный доход) 2018

| Налог | 182 1 0500 110 |

| Пени | 182 1 0500 110 |

| Штрафы | 182 1 0500 110 |

КБК на 2021 год для ИП (патент)

| Назначение платежа | Обязательный платеж | Пени | Штраф |

| налог в бюджеты городских округов | 182 1 0500 110 | 182 1 0500 110 | 182 1 0500 110 |

| налог в бюджеты муниципальных районов | 182 1 0500 110 | 182 1 0500 110 | 182 1 0500 110 |

| налог в бюджеты г. Москвы, Санкт-Петербурга и Севастополя | 182 1 0500 110 | 182 1 0500 110 | 182 1 0500 110 |

| налог в бюджеты городских округов с внутригородским делением | 182 1 0500 110 | 182 1 0500 110 | 182 1 0500 110 |

| в бюджеты внутригородских районов | 182 1 0500 110 | 182 1 0500 110 | 182 1 0500 110 |

КБК по ЕСХН на 2021 год

| Налог | 182 1 0500 110 |

| Пени | 182 1 0500 110 |

| Штрафы | 182 1 0500 110 |

КБК по водному налогу на 2021 год

| Налог | 182 1 0700 110 |

| Пени | 182 1 0700 110 |

| Штрафы | 182 1 0700 110 |

КБК на земельный налог (таблица)

| Наименование платежа | КБК налога | КБК пеней | КБК штрафов |

| За участки в границах внутригородских муниципальных образований г. Москвы и Санкт-Петербурга | 182 1 0600 110 | 182 1 0600 110 | 182 1 0600 110 |

| За участки в границах городских округов | 182 1 0600 110 | 182 1 0600 110 | 182 1 0600 110 |

| За участки в границах межселенных территорий | 182 1 0600 110 | 182 1 0600 110 | 182 1 0600 110 |

| За участки в границах сельских поселений | 182 1 0600 110 | 182 1 0600 110 | 182 1 0600 110 |

| За участки в границах городских поселений | 182 1 0600 110 | 182 1 0600 110 | 182 1 0600 110 |

| За участки в границах городских округов с внутригородским делением | 182 1 0600 110 | 182 1 0600 110 | 182 1 0600 110 |

| За участки в границах внутригородских районов | 182 1 0600 110 | 182 1 0600 110 | 182 1 0600 110 |

КБК для НДПИ 2018

| Наименование платежа | КБК налога | КБК пеней | КБК штрафов |

| Нефть | 182 1 0700 110 | 182 1 0700 110 | 182 1 0700 110 |

| Газ горючий природный из всех видов месторождений углеводородного сырья | 182 1 0700 110 | 182 1 0700 110 | 182 1 0700 110 |

| Газовый конденсат из всех видов месторождений углеводородного сырья | 182 1 0700 110 | 182 1 0700 110 | 182 1 0700 110 |

| Налог на добычу общераспространенных полезных ископаемых | 182 1 0700 110 | 182 1 0700 110 | 182 1 0700 110 |

| Налог на добычу прочих полезных ископаемых (за исключением полезных ископаемых в виде природных алмазов) | 182 1 0700 110 | 182 1 0700 110 | 182 1 0700 110 |

| НДПИ на континентальном шельфе РФ, в исключительной экономической зоне РФ, при добыче полезных ископаемых из недр за пределами территории РФ | 182 1 0700 110 | 182 1 0700 110 | 182 1 0700 110 |

| НДПИ в виде природных алмазов | 182 1 0700 110 | 182 1 0700 110 | 182 1 0700 110 |

| НДПИ в виде угля | 182 1 0700 110 | 182 1 0700 110 | 182 1 0700 110 |

Платежи за пользование недрами (КБК 2018)

| Наименование платежа | КБК |

| Регулярные платежи за пользование недрами при пользовании недрами (ренталс) на территории РФ | 182 1 1200 120 |

| Регулярные платежи за пользование недрами (ренталс) при пользовании недрами на континентальном шельфе РФ, в исключительной экономической зоне РФ и за пределами РФ на территориях, находящихся под юрисдикцией РФ | 182 1 1200 120 |

Платежи за пользование природными ресурсами — КБК на 2018 год

| Наименование платежа | КБК для платежа |

| Плата за негативное воздействие на окружающую среду Плата за выбросы загрязняющих веществ в атмосферный воздух стационарными объектами | 048 1 1200 120 |

| Плата за выбросы загрязняющих веществ в атмосферный воздух передвижными объектами | 048 1 1200 120 |

| Плата за сбросы загрязняющих веществ в водные объекты | 048 1 1200 120 |

| Плата за размещение отходов производства и потребления | 048 1 1200 120 |

| Плата за иные виды негативного воздействия на окружающую среду | 048 1 1200 120 |

| Плата за пользование водными биологическими ресурсами по межправительственным соглашениям | 076 1 1200 120 |

| Плата за пользование водными объектами, находящимися в федеральной собственности | 052 1 1200 120 |

| Доходы в виде платы за предоставление рыбопромыслового участка, полученной от победителя конкурса на право заключения договора о предоставлении рыбопромыслового участка | 076 1 1200 120 |

| Доходы, полученные от продажи на аукционе права на заключение договора о закреплении долей квот добычи (вылова) водных биологических ресурсов или договора пользования водными биологическими ресурсами, находящимися в федеральной собственности | 076 1 1200 120 |

КБК на сбор за пользование объектами животного мира (2018)

| КБК для сборов | КБК для пеней | КБК для штрафов |

| 182 1 0700 110 | 182 1 0700 110 | 182 1 0700 110 |

КБК 2021 на сбор за пользование объектами водных биологических ресурсов

| Наименование платежа | Коды | ||

| Налог | Пени | Штрафы | |

| Сбор за пользование объектами водных биологических ресурсов (исключая внутренние водные объекты) | 182 1 0700 110 | 182 1 0700 110 | 182 1 0700 110 |

| Сбор за пользование объектами водных биологических ресурсов (по внутренним водным объектам) | 182 1 0700 110 | 182 1 0700 110 | 182 1 0700 110 |

КБК 2021 на торговый сбор

| Наименование платежа | КБК для платежа |

| Торговый сбор в городах федерального значения | 182 1 0500 110 |

| Пени торговый сбор | 182 1 0500 110 |

| Проценты торговый сбор | 182 1 0500 110 |

| Штрафы торговый сбор | 182 1 0500 110 |

КБК 2021: налог на игорный бизнес

| КБК для налога | КБК для пеней | КБК для штрафов |

| 182 1 0600 110 | 182 1 0600 110 | 182 1 0600 110 |

Государственная пошлина: КБК на 2021 год (таблица)

| Наименование платежа | КБК |

| Госпошлина по делам, рассматриваемым в арбитражных судах | 182 1 0800 110 |

| Госпошлина по делам, рассматриваемым Конституционным судом РФ | 182 1 0800 110 |

| Госпошлина по делам, рассматриваемым конституционными (уставными) судами субъектов РФ | 182 1 0800 110 |

| Госпошлина по делам, рассматриваемым Верховным судом РФ | 182 1 0800 110 |

| Госпошлина за госрегистрацию: – организаций; – физических лиц в качестве предпринимателей; – изменений, вносимых в учредительные документы организации; – ликвидации организации и другие юридически значимые действия | 182 1 0800 110 |

| Госпошлина за право использования наименований «Россия», «Российская Федерация» и образованных на их основе слов и словосочетаний в наименованиях юридических лиц | 182 1 0800 110 |

| Госпошлина за совершение действий, связанных с лицензированием, с проведением аттестации в случаях, если такая аттестация предусмотрена законодательством РФ, зачисляемая в федеральный бюджет | 182 1 0800 110 |

| Прочие госпошлины за госрегистрацию, а также совершение прочих юридически значимых действий | 182 1 0839 110 |

| Госпошлина за повторную выдачу свидетельства о постановке на учет в налоговом органе | 182 1 0800 110 |

Доходы от оказания платных услуг и компенсации затрат государства: КБК 2018

| Наименование платежа | КБК для платежа |

| Плата за предоставление информации, содержащейся в Едином государственном реестре налогоплательщиков | 182 1 1300 130 |

| Плата за предоставление сведений и документов, содержащихся в ЕГРЮЛ и ЕГРИП | 182 1 1300 130 |

| Плата за предоставление информации из реестра дисквалифицированных лиц | 182 1 1300 130 |

КБК 2021: штрафы, санкции, возмещение ущерба

| Наименование платежа | КБК для платежа |

| Денежные взыскания (штрафы) за нарушение законодательства о налогах и сборах, предусмотренные ст. 116, 118, п. 2 ст. 119, ст. 119.1, п. 1 и 2 ст. 120, ст. 125, 126, 128, 129, 129.1, ст. 129.4, 132, 133, 134, 135, 135.1 | 182 1 1600 140 |

| Денежные взыскания (штрафы) за нарушение законодательства о налогах и сборах, предусмотренные статьей 129.2 НК РФ | 182 1 1600 140 |

| Денежные взыскания (штрафы) за административные правонарушения в области налогов и сборов, предусмотренные КоАП РФ | 182 1 1600 140 |

| Денежные взыскания (штрафы) за нарушение законодательства о применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт | 182 1 1600 140 |

| Денежные взыскания (штрафы) за нарушение порядка работы с денежной наличностью, ведения кассовых операций и невыполнение обязанностей по контролю за соблюдением правил ведения кассовых операций | 182 1 1600 140 |

Новые КБК для штрафов по страховым взносам для платежей в 2021 году

| Наименование платежа | КБК |

| Пенсионные взносы по основным и пониженным тарифам | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 1) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 1) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 2) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 2) | 182 1 0210 160 |

| Медицинские взносы | 182 1 0213 160 |

| Социальные взносы | 182 1 0210 160 |

| Взносы на травматизм | 393 1 0200 160 |

Новые КБК 2021

Официально утверждено 13 новых КБК на 2021 год. Девять для налогов и акцизов, два для госпошлин, один для имущественных налогов физлиц (Федеральный закон от 29.11.2018 № 459-ФЗ, приказ Минфина от 20.09.2018 № 198н). Полный перечень — в таблице.

| Наименование платежа | КБК |

| Акциз на темное судовое топливо, ввозимое в Россию | 153 1 0400 110 |

| Акциз на нефтяное сырье, направленное на переработку | 182 1 0300 110 |

| Акциз на темное судовое топливо, производимое на территории РФ | 182 1 0300 110 |

| Акциз на темное судовое топливо, ввозимое на территорию РФ | 182 1 0400 110 |

| Налог на прибыль при выполнении соглашений о разработке месторождений нефти и газа, расположенных в Дальневосточном федеральном округе, на условиях соглашений о разделе продукции, зачисляемый в бюджеты субъектов РФ | 182 1 0100 110 |

| Налог на дополнительный доход от добычи углеводородного сырья на участках недр, расположенных полностью или частично на территориях, указанных в подпункте 1 пункта 1 статьи 333.45 НК | 182 1 0700 110 |

| Налог на дополнительный доход от добычи углеводородного сырья на участках недр, расположенных полностью или частично на территориях, указанных в подпункте 2 пункта 1 статьи 333.45 НК | 182 1 0700 110 |

| Налог на дополнительный доход от добычи углеводородного сырья на участках недр, расположенных полностью или частично на территориях, указанных в подпункте 3 пункта 1 статьи 333.45 НК | 182 1 0700 110 |

| Налог на дополнительный доход от добычи углеводородного сырья на участках недр, расположенных полностью или частично на территориях, указанных в подпункте 4 пункта 1 статьи 333.45 НК | 182 1 0700 110 |

| Госпошлина за выдачу акцизных марок с двухмерным штриховым кодом, содержащим идентификатор ЕГАИС | 153 1 0800 110 |

| Госпошлина за выдачу федеральных специальных марок с двухмерным штриховым кодом, содержащим идентификатор ЕГАИС | 160 1 0800 110 |

| Единый налоговый платеж физического лица | 182 1 0600 110 |

Куда платить в 2021 году

В 2021 году контролировать расчет и уплату страховых взносов на обязательное пенсионное, медицинское и социальное страхование (за исключением взносов «на травматизм») продолжит Федеральная налоговая служба. Перечисленные виды страховых взносов в 2021 году нужно платить в ИФНС, а не в фонды.

Соответственно платежное поручение на уплату взносов в 2021 году необходимо заполнять следующим образом:

- в поле ИНН и КПП получателя средств – ИНН и КПП налоговой инспекции;

- в поле «Получатель» — сокращенное наименование органа Федерального казначейства и в скобках — сокращенное наименование ИФНС;

- в поле КБК — код бюджетной классификации, состоящий из 20 знаков (цифр). При этом первые три знака, обозначающие код главного администратора доходов бюджетов, должен принимать значение «182» — Федеральная налоговая служба.

С 2021 года действует новый приказ с КБК

С 01.01.2019 Приказ Минфина от 01.07.2013 № 65н, которым утверждались коды бюджетной классификации, утратил силу (ч.1 Письма Минфина от 10.08.2018 № 02-05-11/56735). И взамен него действует новый приказ по КБК на 2021 год (Приказ Минфина от 08.06.2018 № 132н

Однако все основные КБК не изменились. Взносы и основные налоги уплачиваются по тем же кодам, что и в 2021 года году.

Если коротко, то в список КБК добавились два новых кода предназначено “физикам”: 182 1 0600 110 – единый налоговый платеж физического лица (по имущественным налогам) и 182 1 0500 110 – налог на профессиональный доход (налог для зарегистрированных самозанятых граждан).

Также есть четыре новых КБК есть и для юрлиц по новому налогу на дополнительный доход от добычи углеводородного сырья.

Собственно – это все, что нужно знать основным налогоплательщикам. Однако, если интересно, то расскажем о новшествах 2021 года более подробно.

КБК по страховым взносам для основных отчислений в 2021 году

| Наименование платежа | КБК |

| Пенсионные взносы по основным и пониженным тарифам | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 1) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 1) | 182 1 0220 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 2) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 2) | 182 1 0220 160 |

| Медицинские взносы | 182 1 0213 160 |

| Социальные взносы | 182 1 0210 160 |

| Взносы на травматизм | 393 1 0200 160 |

Таблицы со всеми КБК на 2019 год

КБК по основным налогам и взносам остались неизменны, то есть такими же, что и в 2021 году. В связи с этим приводить изменения КБК в 2021 году в сравнительной таблице просто нет смысла. Но в приведенных ниже таблицах вы найдете КБК, которые будут действовать в 2021 году.

КБК для уплаты налогов для организаций и ИП на ОСН

| Наименование налога, сбора, платежа | КБК |

| Налог на прибыль организаций (кроме КГН), в том числе: | |

| — в федеральный бюджет (ставка — 3%) | 182 1 0100 110 |

| — в региональный бюджет (ставка от 12,5% до 17%) | 182 1 0100 110 |

| НДС | 182 1 0300 110 |

| Налог на имущество: | |

| — по любому имуществу, за исключением входящего в Единую систему газоснабжения (ЕСГС) | 182 1 0600 110 |

| — по имуществу, входящему в ЕСГС | 182 1 0600 110 |

| НДФЛ (ИП «за себя») | 182 1 0100 110 |

КБК для уплаты налогов для организаций и ИП на спецрежимах

| Наименование налога, сбора, платежа | КБК |

| Налог при УСН, когда применяется объект налогообложения: | |

| — «доходы» | 182 1 0500 110 |

| — «доходы минус расходы» (налог, уплачиваемый в общем порядке, а также минимальный налог) | 182 1 0500 110 |

| ЕНВД | 182 1 0500 110 |

| ЕСХН | 182 1 0500 110 |

КБК по страховым взносам

| Вид страхового взноса | КБК |

| Страховые взносы на ОПС | 182 1 0210 160 |

| Страховые взносы на ВНиМ | 182 1 0210 160 |

| Страховые взносы на ОМС | 182 1 0213 160 |

| Страховые взносы на ОПС в фиксированном размере (в т.ч. 1%-ные взносы) | 182 1 0210 160 |

| Страховые взносы на ОМС в фиксированном размере | 182 1 0213 160 |

| Дополнительные страховые взносы на ОПС за работников, которые трудятся в условиях, дающих право на досрочную пенсию, в том числе: | |

| – для занятых на работах с вредными условиями труда (п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф не зависит от результатов спецоценки) | 182 1 0210 160 |

| – для занятых на работах с вредными условиями труда (п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф зависит от результатов спецоценки) | 182 1 0220 160 |

| – для занятых на работах с тяжелыми условиями труда (пп. 2-18 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф не зависит от результатов спецоценки) | 182 1 0210 160 |

| – для занятых на работах с тяжелыми условиями труда (пп. 2-18 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф зависит от результатов спецоценки) | 182 1 0220 160 |

| Страховые взносы «на травматизм» | 393 1 0200 160 |

КБК для уплаты прочих налогов для всех организаций и ИП

| Наименование налога, сбора, платежа | КБК |

| НДФЛ с доходов, источником которых является налоговый агент | 182 1 0100 110 |

| НДС (как налоговый агент) | 182 1 0300 110 |

| НДС по импорту из Беларуси и Казахстана | 182 1 0400 110 |

| Налог на прибыль при выплате дивидендов: | |

| — российским организациям | 182 1 0100 110 |

| — иностранным организациям | 182 1 0100 110 |

| Налог на прибыль при выплате доходов иностранным организациям (кроме дивидендов и процентов по государственным и муниципальным ценным бумагам) | 182 1 0100 110 |

| Налог на прибыль с доходов по государственным и муниципальным ценным бумагам | 182 1 0100 110 |

| Налог на прибыль по полученным от иностранных организаций дивидендам | 182 1 0100 110 |

| Транспортный налог | 182 1 0600 110 |

| Земельный налог | 182 1 06 0603х хх 1000 110 где ххх зависит от места расположения земельного участка |

| Сбор за пользование водными биоресурсами: | |

| — по внутренним водным объектам | 182 1 0700 110 |

| — по иным водным объектам | 182 1 0700 110 |

| Водный налог | 182 1 0700 110 |

| Плата за негативное воздействие на окружающую среду | 048 1 12 010х0 01 6000 120 где х зависит от вида загрязнения окружающей среды |

| Регулярные платежи за пользование недрами, которые используются: | |

| — на территории РФ | 182 1 1200 120 |

| — на континентальном шельфе РФ, в исключительной экономической зоне РФ и за пределами РФ на территориях, находящихся под юрисдикцией РФ | 182 1 1200 120 |

| НДПИ | 182 1 07 010хх 01 1000 110 где хх зависит от вида добываемого полезного ископаемого |

| Налог на прибыль организаций с доходов в виде прибыли контролируемых иностранных компаний | 182 1 0100 110 |

КБК для уплаты пеней по взносам

По общему правилу при уплате пени в 14-17-й разряды принимают значение «2100». Однако из этого правила есть исключение:

| Вид страхового взноса | КБК |

| Страховые взносы на ОПС | 182 1 0210 160 |

| Страховые взносы на ВНиМ | 182 1 0210 160 |

| Страховые взносы на ОМС | 182 1 0213 160 |

| Страховые взносы на ОПС в фиксированном размере, уплачиваемые ИП за себя (в т.ч. 1%-ные взносы) | 182 1 0210 160 |

| Страховые взносы на ОМС в фиксированном размере, уплачиваемые ИП за себя | 182 1 0213 160 |

| Дополнительные страховые взносы на ОПС за работников**, которые трудятся в условиях, дающих право на досрочную пенсию, в том числе: | |

| – для занятых на работах с вредными условиями труда (п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) | 182 1 0210 160 |

| – для занятых на работах с тяжелыми условиями труда (пп. 2-18 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) ** В 2018 году для уплаты пеней по допвзносам за периоды начиная с 01.01.2017 было 4 КБК, сейчас осталось лишь два | 182 1 0210 160 |

КБК для уплаты штрафов по взносам

При уплате штрафа, как правило, 14-17-й разряды принимают значение «3000». Но и здесь не стоит забывать об исключительных случаях:

| Вид страхового взноса | КБК |

| Страховые взносы на ОПС | 182 1 0210 160 |

| Страховые взносы на ВНиМ | 182 1 0210 160 |

| Страховые взносы на ОМС | 182 1 0213 160 |

| Страховые взносы на ОПС в фиксированном размере, уплачиваемые ИП за себя (в т.ч. 1%-ные взносы) | 182 1 0210 160 |

| Страховые взносы на ОМС в фиксированном размере, уплачиваемые ИП за себя | 182 1 0213 160 |

| Дополнительные страховые взносы на ОПС за работников, которые трудятся в условиях, дающих право на досрочную пенсию, в том числе: | |

| – для занятых на работах с вредными условиями труда (п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф не зависит от результатов спецоценки) | 182 1 0210 160 |

| – для занятых на работах с тяжелыми условиями труда (пп. 2-18 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф не зависит от результатов спецоценки) | 182 1 0210 160 |

Заполнение платежки при уплате пени

Различия между уплатой суммы налога и пени заключаются в заполнении нескольких полей платежного поручения:

- Поле 106 «Основание платежа» при уплате пеней приобретает значение «ЗД» при добровольном расчете и погашении задолженности и пени, «ТР» — по письменному требованию контролирующего органа или «АП» — при начислении пени по акту проверки.

- Поле 107 «Налоговый период» — ставить в нем значение, отличное от 0, нужно только при уплате пени по налоговому требованию. В этом случае поле заполняется по значению, указанному в таком требовании.

- Поля 108 «Номер документа» и 109 «Дата документа» заполняются в соответствии с реквизитами акта проверки или налогового требования.

Что касается КБК (поле 104), то для пеней по взносам, уплачиваемым в ФНС в 2021-2021 годах, они следующие:

| Вид страхования | КБК |

| Пенсионное | 182 1 0210 160 |

| Медицинское | 182 1 0213 160 |

| По нетрудоспособности и материнству | 182 1 0210 160 |

А по взносам на травматизм, которые остаются в ведении ФСС, КБК на пени такой — 393 1 0200 160.

Расчет пени по страховым взносам в 2021 году

С 2021 года правила определения суммы пени регламентируются п. 4 ст. 75 НК РФ, содержащим 2 формулы расчета, при которых сумма задолженности умножается на количество дней просрочки и на ставку, равную:

- 1/300 ставки рефинансирования — применяется для физлиц и ИП (независимо от числа дней задержки оплаты) и для юрлиц, допустивших просрочку платежа не больше чем на 30 календарных дней;

- 1/150 ставки рефинансирования — действует только для юрлиц и только для периода задержки оплаты, превысившего 30 календарных дней, при этом за 30 дней задержки будет применена ставка 1/300.

«Несчастные» взносы, которые продолжает курировать ФСС, подчиняются порядку, описанному в ст. 26.11 закона «О соцстраховании от несчастных случаев и производственного травматизма» от 24.07.1998 № 125-ФЗ, и рассчитываются по аналогичной вышеописанным формуле с применением ставки 1/300 ставки рефинансирования.

Ставка рефинансирования в каждом из приведенных расчетов берется в реально действовавших ее значениях в периоде просрочки. То есть если она в периоде расчета менялась, то такой расчет будет разбит на несколько формул, использующих свои ставки рефинансирования.

Последствия ошибок при уплате пени

Со вступления в силу последних изменений казначейство и ФНС совместно организовали работу по самостоятельному уточнению платежей, которым в системе был присвоен статус невыясненных (письмо ФНС от 17.01.2017 № ЗН-4-1/[email protected]). Поэтому если на бюджетный счет поступят средства по неправильным реквизитам, казначейство направит платеж куда нужно. Но это относится не ко всем ошибкам. Для вашего удобства мы подготовили таблицу по определению дальнейших действий в зависимости от вида допущенной ошибки:

| Ошибка в платежном поручении | Последствия |

| ИНН, КПП, наименование получателя, поле 104, 106, 107, 108, 109 | Платеж подлежит автоматическому уточнению. Для ускорения процесса можно написать уточняющее письмо в налоговую |

| Платежные реквизиты (№ счета, БИК, наименование банка) | Оплата не зачислится на лицевой счет. Требуется написать письмо в банк для отмены платежа, если он еще не был исполнен, либо обращение в ФНС для его возврата. Во втором случае рекомендуется продублировать платеж по верным реквизитам во избежание возникновения недоимки |

| Сумма платежа | Если платеж совершен на большую сумму, тогда необходимо написать письмо для зачета переплаты на другой КБК. Если же было заплачено меньше, чем нужно, тогда необходимо совершить доплату |

Итоги

Правила расчета пеней по взносам с 2021 года подчинены требованиям НК РФ. Соблюдение особых требований, предъявляемых к платежным документам на перечисление пеней, необходимо при оформлении платежного поручения на уплату этого платежа. В некоторых случаях ошибки, допущенные в платежном документе, не становятся препятствием для зачисления платежа на правильный счет казначейства.

Источники

- https://nalog-nalog.ru/uplata_nalogov/rekvizity_dlya_uplaty_nalogov_vznosov/kbk_po_strahovym_vznosam_tablica/

- https://assistentus.ru/kbk/strahovye-vznosy-za-rabotnikov/

- https://xn—-btbhxcbx.xn--p1ai/pensionnyie-vznosyi/

- https://buhguru.com/strahovie-vznosy/kbk-strahovye-vznosy-2021-tablitsa.html

- https://nalog-nalog.ru/strahovye_vznosy/uplata_strahovyh_vznosov/kbk_peni_po_strahovym_vznosam/