Срок сдачи в 2021 году

Вид отчетности (за год – 2018)

25 января (в электронном виде)

Расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения

Подтверждение основного вида деятельности за 2021 год

Расчет по страховым взносам за 2021 год

(в том числе и крестьянское фермерское хозяйство (КФХ) без наёмных работников)

Налоговая декларация по ЕНВД за IV квартал 2021 год

Единая (упрощенная) налоговая декларация

Единая (упрощенная) налоговая декларация за 2021 год

Единый налог, уплачиваемый в связи с применением УСН

Налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения за 2021 год

Налоговая декларация по единому сельскохозяйственному налогу за 2018 год

Налог на прибыль

Налоговая декларация по налогу на прибыль организаций, исчисляющих ежемесячные авансовые платежи по фактически полученной прибыли за декабрь 2018

Декларация по налогу на имущество организаций за 2021 год

Налоговая декларация по налогу на добычу полезных ископаемых за ноябрь 2021 за декабрь 2018

Налоговая декларация по водному налогу за IV квартал 2018 год

Налог на игорный бизнес

Налоговая декларация по налогу на игорный бизнес за декабрь 2018 год

Сведения о среднесписочной численности

Сведения о среднесписочной численности работников за предшествующий календарный год

Налоговая декларация по транспортному налогу за 2021 год

Налоговая декларация по земельному налогу за 2021 год

Бухгалтерская отчетность за 2021 год

Статистическая отчетность за 2021 год

Штрафы за несвоевременную сдачу отчетности в 2021 году

Налоговая декларация

Максимальный штраф – 30%

не уплаченного в срок налога, минимальный –

1 000 руб.

(п. 1 ст. 119 НК РФ, Письмо Минфина от 14.08.2015 № 03-02-08/47033).

Декларация

по налогу на прибыль за отчетный период

или расчет

авансовых платежей по налогу на имущество –

200 руб.

(п. 1 ст. 126 НК РФ, Письмо ФНС от 22.08.2014 № СА-4-7/16692).

Что представляет собой расчет страховых взносов в 2021 году

В октябре 2021 года приказом ФНС России (№ММВ-7-11/551) был утвержден новый отчет, который по сути заменил, представляемые ранее отчеты в области страхования. С этого времени администрирование страховых взносов, за исключением взносов на травматизм, которые по-прежнему передаются в Фонд социального страхования, осуществляют органы налогового контроля.

Что касается всех иных аспектов исчисления и уплаты страхвзносов, то начиная с 2021 года, они сконцентрированы в руках ФНС.

Расчет страховых взносов в ФНС 2021 является документом, который объединил в себе информацию об обязательном, пенсионном и социальном страховании.

Структуру данного документа можно представить в виде трех разделов, каждый из которых отражает определенную информацию.

Так, 1-й Раздел используется для раскрытия сведений об исчисленной величине страхвзносов по различным основаниям. Множество приложений позволяет структурировать представляемые данные.

2-й раздел может использован только компаниями или предпринимателями, основная деятельность которых связана с сельским хозяйством, то есть применяется только фирмами-сельхозпроизводителями. Соответственно, к категории обязательных для заполнения элементов налогового отчета этот раздел не относится.

Что касается расчета по страховым взносам 2021 раздела 3, он используется как источник сведений о персонифицированном учете в отношении каждого отдельного работника организации.

Нередко возникает вопрос о том, в каком разделе необходимо отразить информацию о работнике, который находится на больничном или в отпуске по уходу за ребенком. В расчете по страховым взносам 2018 Приложение 3 1-го Раздела предназначается именно для этой цели.

Проверка расчета по страховым взносам 2018

Что изменилось в форме расчёта и порядке заполнения

С I квартала 2021 года расчёт по страховым взносам нужно сдавать по новой форме (приказ ФНС России от 18.09.2019 № ММВ-7-11/[email protected]). Давайте посмотрим, что изменилось.

Титульный лист

На титуле изменилось название и назначение полей «Форма реорганизации» и «ИНН/КПП реорганизованной организации». Это позволит организациям представлять расчёты за ОП, которые закрыты или лишены полномочий начислять выплаты.

В классификатор (Приложение 2 к порядку заполнения) добавлен новый код 9 — «Лишение полномочий (закрытие) обособленного подразделения».

Раздел 1

Раздел 1 дополнен строкой 001 «Тип плательщика (код)».

Если плательщик в последние 3 месяца отчётного периода платил физлицам, то в поле «Тип плательщика» указывается код «1». Если нет — указывается код «2», и для таких плательщиков в строках за последние три месяца должны быть нули.

Исключение есть для строк 111-113 — на случай, если при отсутствии выплат сотрудникам нужно отразить в расчёте возмещение расходов из ФСС в последние 3 месяца отчётного периода.

В «нулевой» расчет включаются только титульный лист, Раздел 1 (с типом плательщика = 2) без приложений и раздел 3 без подраздела 3.2.

В Разделе 1 осталось десять приложений, но назначение части из них изменилось. Общим для всех приложений и подразделов Приложения 1 стало исключение графы «Всего за последние три месяца».

Приложение 1 к разделу 1 по-прежнему может быть в нескольких экземплярах, если в отчётном периоде применялось несколько тарифов. Указывать код тарифа следует с учётом изменений в классификаторе (приложение 5 к порядку заполнения).

Исключены коды 02 и 03. Всем, кто применяет основной тариф страховых взносов, нужно указывать код 01 независимо от системы налогообложения (ОСНО, УСН, ЕНВД).

Исключены коды 04 и 05, так как прекращено действие пониженных тарифов для плательщиков, указанных в подпунктах 1 и 2 пункта 1 статьи 427 НК.

Введены новые коды:

| Новый код | Кто указывает |

| 17 | Организации из единого реестра резидентов Особой экономической зоны в Калининградской области (Федеральный закон от 10.01.2006 № 16-ФЗ) |

| 18 | Российские компании, которые производят и продают свою анимационную аудиовизуальную продукцию независимо от вида договора и (или) оказание услуг (выполнение работ) по созданию анимационной аудиовизуальной продукции |

| 19 | Плательщики взносов со статусом участника специального административного района (Федеральный закон от 03.08.2018 № 291-ФЗ), которые платят членам экипажа судна за исполнение трудовых обязанностей. Суда должны быть зарегистрированы в Российском открытом реестре судов |

Подраздел 1.1 и Подраздел 1.2 Приложения 1 дополнены строкой 045. В ней отражаются расходы, связанные с извлечением доходов по следующим договорам:

- договору авторского заказа;

- договору об отчуждении исключительного права на результаты интеллектуальной деятельности;

- издательскому лицензионному договору;

- лицензионному договору о предоставлении права использования результатов интеллектуальной деятельности (п. 8 ст. 421 НК РФ).

Также в этой строке отражаются расходы, которые не могут быть подтверждены документально и принимаются к вычету в размерах, установленных п. 9 ст. 421 НК РФ.

Приложение 1.1 Раздела 1 — это бывший подраздел 1.4 Приложения 1. Его заполняют плательщики, которые уплачивают взносы на дополнительное социальное обеспечение членов летных экипажей судов гражданской авиации и работников угольной промышленности.

В Приложение 2 добавлена строка «Код тарифа плательщика» (стр.001). Теперь по аналогии с приложением 1 его можно заполнять на нескольких страницах, если в отчётном периоде применялось несколько тарифов. Также в приложении появилась строка 015, в которой указывается количество физлиц, с выплат которым исчислены страховые взносы в соответствии с тарифом.

Строки 001-060 заполняются для каждого тарифа (на отдельной странице), а строки 070-090 заполняются суммами в целом по плательщику — они общие для всех применяемых тарифов.

Кроме того, в приложении 2 исключены строки 051-054, где отражались суммы, с которых взносы исчислялись по особым тарифам. Но добавлена новая строка 055: в ней нужно указывать базу, с которой взносы начислены по ставке 1,8 % в пользу иностранных граждан и лиц без гражданства, временно пребывающих в России.

Приложение 5 заполняют IT-компании, которые применяют пониженный тариф (пп. 3 п. 1 ст. 427 НК РФ).

Приложение 6 в новой форме заполняют некоммерческие организации (кроме государственных и муниципальных) учреждений), которые применяют УСН и тарифы страховых взносов, установленные пп. 3 п. 2 ст. 427 НК РФ.

Приложение 7 заполняют российские организации, которые производят и продают свою анимационную аудиовизуальную продукцию и применяют тарифы страховых взносов, установленные пп. 6 п. 2 ст. 427 НК РФ.

Приложение 8 заполняется на временно пребывающих иностранцев, по которым в ФСС платится взнос по ставке 1.8 % (абз. 2 пп. 2 п. 2 ст. 425 НК), кроме высококвалифицированных специалистов и граждан из стран ЕКЭС.

Приложение 9 заполняют компании, которые платят тем, кто учится в образовательных организациях, за работу в студенческом отряде (пп. 1 п. 3 ст. 422 НК РФ). Выплаты не облагаются взносами ПФР.

Раздел 2

Раздел 2 заполняют главы крестьянских (фермерских) хозяйств. В нём изменилось Приложение 1. Теперь в анкетных данных главы и каждого члена хозяйства нужно будет указывать полную дату рождения, пол и паспортные данные.

Раздел 3

В Разделе 3 указываются персонифицированные сведений о застрахованных лицах. И здесь больше всего изменений.

- Убрали порядковый номер, номер корректировки, дату заполнения. Зато появилось новое поле — «Признак аннулирования сведений о застрахованном лице» (стр.010). Если потребуется отменить ранее представленные в ФНС сведения, то в уточнённом расчёте следует в этом поле поставить «1». В первичном расчёте это поле не заполняется!

- Изменилась нумерация строк и граф, исключены строки для указания признака застрахованного лица (в старой форме стр.160-180), исключены строки для отражения итоговой суммы за 3 месяца в подразделах 3.2.1 и 3.2.2.

- Месяц (стр.120, 180) следует указывать не порядковым номером в году, а цифрами 1, 2, 3 в каждом отчётном периоде, то есть нет привязки последних трех месяцев к отчётному периоду.

- В подразделе 3.2.2 в графе «Код застрахованного лица» надо указывать новые коды, которые устанавливают связь с основанием начисления взносов по дополнительному тарифу и классом условий труда (приложение 8 к порядку заполнения).

Новые коды застрахованных лиц в подразделе 3.2.2

| Код | Наименование |

| 110 | Занятые на видах работ, указанных в п. 1 ч. 1 ст. 30 400-ФЗ, в отношении выплат которых применён доптариф (п. 1 ст. 428 НК РФ) |

| 120 | Занятые на видах работ, указанных в п. 2–18 ч. 1 ст. 30 400-ФЗ, в отношении выплат которых применён доптариф (п. 2 ст. 428 НК РФ) |

| 131 | Занятые на видах работ, указанных в п. 1 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.1 |

| 132 | Занятые на видах работ, указанных в п. 1 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.2 |

| 133 | Занятые на видах работ, указанных в п. 1 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.3 |

| 134 | Занятые на видах работ, указанных в п. 1 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.4 |

| 140 | Занятые на видах работ, указанных в п. 1 ч. 1 ст. 30 400-ФЗ, класс условий труда — опасный, подкласс условий труда — 4 |

| 231 | Занятые на видах работ, указанных в п. 2–18 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.1 |

| 232 | Занятые на видах работ, указанных в п. 2–18 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.2 |

| 233 | Занятые на видах работ, указанных в п. 2–18 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.3 |

| 234 | Занятые на видах работ, указанных в п. 2–18 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.4 |

| 240 | Занятые на видах работ, указанных в п. 2–18 ч. 1 ст. 30 400-ФЗ, класс условий труда — опасный, подкласс условий труда — 4 |

Кто сдает расчет по страховым взносам 2018

В соответствии с инструкцией по заполнению расчета по страхвзносам, утвержденной рассмотренным выше приказом ФНС, предоставлять в уполномоченные органы указанный документ необходимо компаниям и бизнесменом, которые имеют в штате работников, осуществляющих свою деятельность на основании подписанных трудовых контрактов. Таким образом, необходимость формирования нового налогового отчета не привязана к правовому статусу работодателя.

В связи с тем, что расчет по страхвзносам составляется нарастающим итогом с начала календарного года. Соответственно, если даже работодатель распрощался со всеми своими работниками в течение отчетного периода, необходимость составлять отчетный документ присутствует у компании или предпринимателя до конца года.

РСВ: бумажный или электронный

РСВ сдается (п. 10 ст. 431 НК РФ):

- В электронном виде, если среднесписочное количество получателей выплат за год, предшествующий отчетному (или за отчетный год, если плательщик взносов — вновь созданная организация), превышает 10 человек. При этом необходима квалифицированная электронная подпись от оператора электронного документооборота. В электронном виде форму можно сдать только с помощью ПО от оператора ЭДО. Использовать онлайн-инструменты, разработанные ФНС, например сервис по сдаче налоговой отчетности (https://service.nalog.ru/nbo/), в целях сдачи РСВ пока нельзя.

- В бумажном или электронном виде по выбору работодателя, если его среднесписочный штат за период не превысил 10 человек. Документ на бумаге можно передать в ФНС:

- при личном визите плательщика взносов или его представителя;

- по почте.

Определившись с адресатом, сроками сдачи и формой отчета, работодатель должен будет правильно заполнить документ. Ознакомимся с основными особенностями отражения сведений в РСВ.

Расчет по страховым взносам 2021: срок сдачи

Отчет «Расчет по страховым взносам» 2021 относится к категории квартальных отчетов. Это означает, что по окончании каждого квартала страхователи должны сформировать, проверить и передать единый расчет страховых взносов в 2021 году.

Расчет по страховым взносам 2021 – сроки предоставления в инспекцию устанавливаются в пределах 30-го числа месяца, следующего за отчетным кварталом.

Соответственно, расчет по страховым взносам 1 квартал 2018 должен быть передан налоговикам до 30 апреля 2021 года. Отчет за полугодие предоставляется в ФНС до 30 июля 2021, за девять месяцев – не позднее 30 октября, а отчитаться за 2021 год необходимо до 30 января 2021 года.

Скачать единый расчет по страховым взносам 2021 можно по представленной ссылке:

Понятие

Основные данные о правилах составления и сдачи данного документа содержатся в Приказе ФНС №ММВ7-11/[email protected], который был утвержден в октябре 2021 года. В Приказе имеется определение аббревиатуры РСВ.

Внимание! Бухгалтеры разных компаний по-другому называют данный документ единым расчетом, поскольку в него включаются практически все платежи, касающиеся страховых перечислений за наемных сотрудников.

Данный отчет заменил старый документ, обладающий той же аббревиатурой. В нем содержится намного меньше разделов, а также передавать его нужно теперь не представителям ФСС, а работникам ФНС.

Корректировка расчета по страховым взносам 2018

Налоговые работники допускают возможность корректировать уже сданные налоговые отчеты путем предоставления уточненного расчета по страховым взносам 2021. Во вновь сформированном документе потребуется отразить порядковый номер произведенной корректировки, а также зафиксировать верную информацию по строкам расчета по страхвзносам.

Соответственно, корректирующий расчет по страховым взносам 2018 должен предоставляться в порядке, аналогичном сдаче первоначального варианта документа.

Как отчитываться обособленным подразделениям

Если обособленное подразделение (ОП) начисляет выплаты физлицам и у него открыт расчётный счёт, то расчёт по страховым взносам нужно сдавать по месту нахождения этого ОП (п. 11 ст. 431 НК РФ).

Наличие расчётного счёта стало обязательным условием с 1 января 2020 года. Законодатели привели Налоговый кодекс в соответствие с законом об обязательном пенсионном страховании, по которому ОП ставятся на учёт в качестве страхователей, если у них есть расчетный счёт (пп. 3 п. 1 ст. 11 Федерального закона от 15.12.2001 № 167-ФЗ).

Если у вашей компании есть ОП без расчётного счёта и в 2017-2019 годах у них были полномочия начислять выплаты физлицам и сдавать РСВ по месту нахождения, то в 2021 году есть два варианта:

- либо открыть им счёт, чтобы они продолжали отчитываться самостоятельно;

- либо представить в ИФНС сообщение о лишении ОП полномочий и представлять единый расчёт от компании (в том числе по работникам ОП).

Расчет страховых взносов ИП в 2018 году

Индивидуальные предприниматели должны производить расчет и уплату страховых взносов за себя даже в том случае, если они не имеют ни одного наемного сотрудника. При расчете потребуется ориентироваться на действующую величину МРОТ. Однако в текущем году взносы для предпринимателей установлены в фиксированном размере. Соответственно, МРОТ для расчета страховых взносов ИП 2021 не применяется.

Что касается необходимости в этом случае формировать ЕРСВ, то этого не требуется, так как в расчете информация об уплаченных взносах за предпринимателя не отражаются.

РСВ от юрлица: контракт с директором есть

У юрлица в любом случае должен быть директор, иначе от своего имени оно не сможет вступить ни в какие правоотношения. В случае если учредитель хозяйственного общества и директор — разные люди, то со вторым обязательно заключается трудовой договор. Без договора труд руководителя будет считаться принудительным, что запрещено ст. 4 ТК РФ.

Гражданско-правовой договор с директором заключать не следует — поскольку, в силу специфики должности руководителя, он выполняет трудовую функцию постоянно, и это предполагает заключение именно трудового контракта по ТК РФ. Если трудинспекция узнает об иной форме договора, заключенной с гендиректором, то может оштрафовать фирму за то, что она не оформила надлежащим образом трудовой договор — до 100 тыс. руб. (п. 4 ст. 5.27 КоАП РФ).

Если с директором заключен трудовой договор, то применяется общее правило по ст. 419 НК РФ — фирма будет признана производящей выплаты физлицу и, как следствие, будет обязана декларироваться по РСВ.

Но если директор — единственный учредитель, то трудовой договор может не заключаться (письмо Роструда от 04.09.2015 № 2065-6-1, определение ВАС РФ от 05.06.2009 № ВАС-6362/09). Доходом учредителя станут дивиденды, на которые не начисляются страховые взносы. Впрочем, это достаточно спорная позиция. Безопасный способ — это все-таки заключить трудовой договор с директором — единственным учредителем.

Как быть со сдачей РСВ в этом случае (если условиться, что директор — единственный учредитель, не нанимает в фирму работников или подрядчиков)?

Вопросы, связанные с заполнением формы

Рассмотрим, какие вопросы могут возникнуть у страхователя при заполнении формы:

- Какой код тарифа необходимо отразить в документе? В расчете по страховым взносам 2021 код тарифа зависит от того, какой налоговый режим применяет страхователь: 01 – ОСНО, 52 – УСН, 53 – ЕНВД.

- Как заполнить графу признак выплат? В расчете по страховым взносам 2021 признак выплат предполагает два возможных варианта: 1 – прямые выплаты, 2 – зачетные выплаты. Прямые выплаты означают, что пособия будут выплачены сотруднику за счет средств внебюджетного фонда напрямую, миную работодателя. Однако на практике прямые выплаты относятся к пилотному проекту ФНС и актуальны не для всех регионов. Зачетная система предполагает, что выплата пособий возлагается на компании, которым позднее фонд возместит понесенные расходы.

Расчет страховых взносов в 2021 году – калькулятор взносов представлен в различных Интернет-ресурсах – является одним из важнейших налоговых отчетов в системе расчета и уплаты страховых взносов.

Похожие статьи

- Расчет по страховым взносам 2021 бланк

- Проверка расчета по страховым взносам 2018

- Порядок заполнения расчета по страховым взносам 2018

- Расчет по страховым взносам 2021 нулевой пример

- Образец нулевого расчета по страховым взносам (2018)

Образец заполнения РСВ-1 в 2021 году

- 1000 рублей за нарушение сроков при уплате полагающихся сумм;

- если деньги не переведены, то размер штрафных санкций зависит от суммы неуплаты:

- 5% от взносов, полагающихся к обязательному перечислению за последний квартал;

- не менее 1000 тысячи рублей;

- на виновных должностных лиц (руководителей и главных бухгалтеров) отдельно накладывается штраф в размере от 300 до 500 рублей (статья 1.33 КОАП РФ).

- на бумаге необходимо подготовить две копии:

- одна остается в фонде;

- на второй ставится отметка о получении;

- электронный вариант имеет следующие особенности:

- обязателен для организаций, в которых трудится более 25 человек;

- должен заверяться электронной цифровой подписью.

Что такое пояснения в налоговую к РСВ

Представители ФНС проводят камеральную проверку после получения документов. Если выявляются несоответствия или ошибки, то от предпринимателя или владельца компании запрашиваются пояснения. Они должны передаваться в ФНС в течение 5 рабочих дней.

Если бизнесмен отказывается давать пояснения, то по ст. 129.1 НК ему придется заплатить штраф 5 тыс. руб. Повторное аналогичное нарушение приводит к уплате штрафа в размере 20 тыс. руб.

Образец пояснений по расхождению данных в налоговую:

Расчет взносов на ОПС и ОМС – подразделы 1.1 – 1.2 Приложения 1 к разд. 1

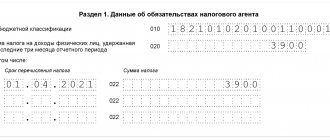

Заполняйте раздел 3 отдельно на каждого работника. Укажите:

- в поле 040 – порядковый номер, который вы определяете сами. Это может быть как номер персонифицированных сведений по порядку (1, 2, 3 и т.д.), так и табельный номер работника (Письмо ФНС от 10.01.2017 N БС-4-11/);

- в поле 050 – дату сдачи расчета;

- в строке 120 – для работника-россиянина код “643”, для иностранца – код его страны из ОКСМ;

- в строке 140 – код вида документа, удостоверяющего личность работника. Если это российский паспорт, пишите “21”.

Код категории застрахованного лица (графа 200) для граждан РФ – “НР”. Коды для иностранцев: временно пребывающие – ВПНР, временно проживающие – ВЖНР. Если вы на УСН платите взносы по пониженным тарифам, коды будут другими: граждане РФ – ПНЭД, временно пребывающие иностранцы – ВПЭД, временно проживающие иностранцы – ВЖЭД.

В графах 210 – 250 покажите выплаты работнику и начисленные взносы на ОПС с базы не больше предельной величины за 4 квартал 2018 года – помесячно и всего.

Если работнику в 4 квартале 2021 года выплаты не начислялись, то подраздел 3.2 не заполняйте (Письмо Минфина от 21.09.2017 № 03-15-06/61030).

Выплаты Потапову – гражданину РФ и начисленные с них взносы на ОПС за 4 квартал 2021 г.

| Показатель | октябрь | ноябрь | декабрь | 4 квартал |

| Все выплаты, руб. | 28 000 | 28 181,45 | 28 000 | 84 181,45 |

| Необлагаемые выплаты, руб. | – | 4 602,90 | – | 4 602,90 |

| База по взносам, руб. | 28 000 | 23 578,55 | 28 000 | 79 578,55 |

| Взносы на ОПС, руб. | 6 160 | 5 187,28 | 6 160 | 17 507,28 |

В Приложении 3 отразите только пособия за счет ФСС, начисленные в 2021 г. Дата выплаты пособия и период, за который оно начислено, значения не имеют. Например, пособие, начисленное в конце декабря, а выплаченное в январе 2021 г., отразите в расчете за 2021 г. Пособие по больничному, который открыт в декабре, а закрыт в январе, отражайте только в расчете за 1 квартал 2021 г. (Письмо ФНС от 14.06.2018 N БС-4-11/11512).

Все данные вносите нарастающим итогом с начала 2021 года по 31 декабря (п. п. 12.2 – 12.4 Порядка заполнения расчета).

В графе 1 укажите по строкам 010 – 031, 090 число случаев, по которым начислили пособия. Например, в строке 010 – количество больничных, а в строке 030 – отпусков по беременности и родам. По строкам 060 – 062 укажите число работников, которым начислили пособия (п. 12.2 Порядка заполнения расчета).

В графе 2 отразите (п. 12.3 Порядка заполнения расчета):

- в строках 010 – 031 и 070 – количество дней, за которые начислено пособие за счет ФСС;

- в строках 060 – 062 – число ежемесячных пособий по уходу за ребенком. Например, если в течение всего года вы платили пособия двум работницам, в строке 060 поставьте 24;

- в строках 040, 050 и 090 – число пособий.

За 2021 г. организация:

- оплатила 3 больничных. За счет ФСС оплачено 15 дней, сумма – 22 902,90 руб.;

- начислила одной работнице пособие по уходу за первым ребенком за октябрь, ноябрь, декабрь по 7 179 руб. Сумма пособия за 3 месяца составила 21 537,00 руб.

Всего начислено пособий – 44 439,90 руб. (22 902,90 руб. 21 537,00 руб.).

Основные коды тарифов (строка 001):

- 01 – организация на общем режиме, начисляющая взносы по основным тарифам;

- 02 – организация на УСН с основными тарифами;

- 08 – организация на УСН с пониженными тарифами, ведущая льготируемую деятельность;

- 03 – плательщик ЕНВД с основными тарифами.

Количество застрахованных лиц (строка 010) – все работники, числящиеся в вашей организации, а также те, кто трудится по ГПД. Строка 010 может быть больше строки 020. Ведь в строке 010 будут учтены работницы в отпусках по уходу за ребенком, у которых нет выплат, облагаемых взносами.

Данные о выплатах и взносах в подразделе 1.1 должны соответствовать данным разд. 3 по всем работникам (п. 7 ст. 431 НК РФ, Письмо ФНС от 13.12.2017 # ГД-4-11/25417).

Организация на общем режиме начисляет взносы по основным тарифам. В ней трудится 10 человек, из которых один находится в отпуске по уходу за ребенком. Суммы выплат и взносов за 2021 г. приведены в таблице.

| Показатель | 9 месяцев | октябрь | ноябрь | декабрь | год |

| Выплаты | 1 153 000 | 303 837 | 304 018,45 | 328 696 | 2 089 551,45 |

| Необлагаемые выплаты | 18 300 | 7 179 | 11 781,90 | 7 179 | 44 439,90 |

| База по взносам | 1 134 700 | 296 658 | 292 236,55 | 321 517 | 2 045 111,55 |

| Взносы: – на ОПС | 249 634 | 65 264,76 | 64 292,04 | 70 733,74 | 449 924,54 |

| – на ОМС | 57 869,70 | 15 129,56 | 14 904,06 | 16 397,37 | 104 300,69 |

В поле “Признак выплат” поставьте “2” (зачетная система), если пособия работникам вы начисляете и выплачиваете сами. Если работники получают пособия напрямую из ФСС, поставьте “1” (прямые выплаты).

В строке 070 укажите начисленные пособия за счет ФСС. Дата выплаты пособия и период, за который оно начислено, значения не имеют. Например, пособие по уходу за ребенком за декабрь начислено 29 декабря и выплачено 9 января. Его надо показать в графе 5 строки 070.

Сумма в графе 1 строки 070 Приложения 2 должна быть равна сумме в графе 3 строки 100 Приложения 3 к разд. 1.

Если результат получился со знаком “ ”, то есть взносы на ВНиМ превысили пособия за счет ФСС, в графе 1 строки 090 поставьте признак “1”. Если же значение показателя получилось со знаком “-“, поставьте признак “2” (Письмо ФНС от 09.04.2018 № БС-4-11/).

В этом же порядке рассчитайте и заполните графы 4, 6, 8, 10 строки 090.

В организации 10 человек, пособия им организация начисляет и выплачивает сама. Суммы выплат, взносов на ВНиМ и пособий, начисленных за счет ФСС, по всем работникам за 2021 г. приведены в таблице.

| Показатель | 9 месяцев | октябрь | ноябрь | декабрь | год |

| Выплаты | 1 153 000 | 303 837 | 304 018,45 | 328 696 | 2 089 551,45 |

| Необлагаемые выплаты | 18 300 | 7 179 | 11 781,90 | 7 179 | 44 439,90 |

| База по взносам | 1 134 700 | 296 658 | 292 236,55 | 321 517 | 2 045 111,55 |

| Взносы на ВНиМ | 32 906,30 | 8 603,08 | 8 474,86 | 9 323,99 | 59 308,23 |

| Пособия за счет ФСС | 18 300 | 7 179 | 11 781,90 | 7 179 | 44 439,90 |

ПОДРОБНЕЕ: Тема 7. Стандартизация страховой деятельности

Показатель строки 090 Приложения 2 к разд. 1 равен:

- в графе 2 – 14 868,33 руб. (59 308,23 руб. – 44 439,90 руб.);

- в графе 4 – 262,03 руб. (26 401,93 руб. – 26 139,90 руб.);

- в графе 6 – 1 424,08 руб. (8 603,08 руб. – 7 179 руб.);

- в графе 8 – -3 307,04 руб. (8 474,86 руб. – 11 781,90 руб.);

- в графе 10 – 2 144,99 руб. (9 323,99 руб. – 7 179 руб.).

Перенесите в него данные из подразделов 1.1 – 1.2 Приложения 1 и Приложения 2 к разд. 1.

Как поступить, если директор не получает зарплату

Если не производятся выплаты застрахованным лицам, фирма все равно остается страхователем.

Она сдает нулевой отчет, в котором заполняются следующие поля:

- титульный лист;

- раздел 1, содержащий данные о компании, которая платит взносы;

- приложение 2;

- раздел 3.

Поскольку отсутствуют количественные и суммовые показатели, то во всех строках указывается значение «0». Дополнительно не нужно заполнять персонифицированные данные о лицах, которые получали какие-либо выплаты от компании.

Оформление отчета, если нет сотрудников

Если приостанавливается или изменяется деятельность компании, то могут полностью увольняться сотрудники. Иногда все наемные специалисты отправляются в отпуска за свой счет, поэтому не происходит выдача и начисление зарплаты.

Компаниям все равно придется заполнять и подавать отчеты РСВ, причем даже при приостановке, если нет начислений, деятельности или отсутствии официально трудоустроенных сотрудников. При этом в фирме остается директор, являющийся единственным учредителем, поэтому подаются данные по его взносам, заполняется нулевой расчет.

Титульный лист

Основные поля титульника включают в себя «стандартные» сведения страхователе:

- Название.

- ИНН/КПП.

Обособленные подразделения, самостоятельно выплачивающие доходы работникам, указывают свой КПП.

- Номер корректировки (001, 002 и т. д.). Для первичного расчета в этом поле ставим 000.

- Код отчетного периода — 33 для 9-тимесячного отчета.

- Код ФНС, куда представляется расчет.

- В поле «по месту нахождения» зафиксируйте код, соответствующий тому, куда сдается расчет. Поможет в этом наша таблица:

- Код по ОКВЭД.

- ФИО лица, подписывающего отчет и дату подписания.

- Поле «заполняется работником налогового органа» оставьте пустым.