Если в компании работают наемные сотрудники, она должна в обязательном порядке выплачивать за них соответствующие страховые взносы, которые требуются на случай возникновения каких-либо профессиональных травм, заболеваний и других ситуаций.

При этом стоит отметить, что действующее законодательство предусматривает не только обязанность по выплате платежей, но еще и определенные требования к заполнению платежной документации, неправильное оформление которой может привести к тому, что платеж просто не будет засчитан, а компания встретится с различными проблемами со стороны контрольного органа. В частности, проблема оформления часто заключается в правильном указании КБК.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

+7 (499) 938-81-90 (Москва)

+7 (812) 467-32-77 (Санкт-Петербург)

8 (800) 301-79-36 (Регионы)

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

В связи с этим многие предприниматели хотят узнать, как выглядит перечень КБК по страховым взносам в 2021 году и таблица с расшифровкой.

Когда последний раз обновлялись КБК по страховым взносам

Последнее обновление КБК по страховым взносам имеет место с 14.04.2019. Больше пока ничего не менялось, и эти же КБК будут действовать в 2021 году. Но давайте пойдем в хронологическом порядке.

С 2021 года основная часть страховых взносов (кроме платежей на страхование от несчастных случаев) начала подчиняться положениям НК РФ и стала объектом контроля со стороны налоговых органов. В результате этих изменений в большинстве аспектов страховые взносы оказались приравненными к налоговым платежам и, в частности, получили новые, бюджетные КБК.

Наличие ситуации, когда после 2021 года может осуществляться перечисление в бюджет взносов, начисленных по старым правилам, потребовало введения для таких платежей особых, дополнительных к основным, переходных КБК.

В результате этого с 2021 года для страховых взносов, курируемых ФНС, действуют 2 варианта КБК: за периоды до 31 декабря 2021 года и за периоды после января 2021 года. При этом коды для взносов на страхование от несчастных случаев, оставшихся под контролем ФСС, не изменились.

Подробнее о КБК читайте в этом материале.

С 23.04.2018 Минфин ввел новые КБК для пеней и штрафов по доптарифам страхвзносов, уплачиваемых за работников, имеющих право на досрочную пенсию. КБК стали делиться не по периодам: до 2017 года и после – как раньше, а по результатам спецоценки труда.

О подробностях мы рассказывали .

С января 2021 года значения КБК определялись согласно приказу Минфина от 08.06.2018 № 132н. Данные изменения коснулись в т. ч. кодов для пеней и штрафов по страхвзносам по дополнительным тарифам. Если в 2021 году КБК по пеням и штрафам зависели от того проведена ли спецоценка или нет, то в начале 2021 года такой градации не было. Все платежи вносились на КБК, который установлен для списка в целом.

О нюансах мы рассказывали в материале «С 2021 года — изменения в КБК».

Однако с 14.04.2019 пеням и штрафам за взносы по доптарифам Минфин вернул КБК 2021 года.

В 2021 году перечень КБК определяется новым приказом Минфина от 29.11.2019 № 207н, но КБК по взносам он не изменил. Какие КБК поменялись, узнайте .

Все актуальные КБК по страхвзносам, включая измененные с 14.04.2019, можно увидеть в таблице, скачав ее в последнем разделе данной статьи.

Коды бюджетной классификации на 2021 год. Налог на добавленную стоимость

Установим, какой код указать ИП при просрочке оплаты налога в виде взноса ИП по ОПС до 2021 г., и расшифруем КБК 18210202140062100160.

Блок цифр, имеющих в коде порядковые номера 14-17 указывают, что перечисляет ИП и за какой период (2016,2017 или 2021 г.).

Цифра 1 в начале указанного блока укажет на перечисление взноса. КБК 18210202140062100160, где указанный блок начинается на 2, свидетельствует о том, что ИП в 2021, 2021 или 2021 г. произвел оплату пеней по ОПС в фиксированном размере за себя, начисленных в период до 2021 г.

Итак, КБК 18210202140062100160 выглядит как «Перечисление пеней по ОПС за 2021 г.». Таким образом, под КБК 18210202140062100160 перечисляются пени на взносы по ОПС. Однако, стоит помнить, что применение этого кода обосновано при уплате пеней за период, ограниченный до 01.01.2017 г.

Для уплаты пеней, начисленных ИП по взносам на ОПС за 2021 г., КБК 18210202140062100160 не подойдет, ИП надлежит указать новый КБК 18210202140062110160. Нельзя применить этот код и при уплате пеней по налогу, начисленных в 2021 году, в этом случае также следует указать новый КБК для уплаты взносов — 18210202140061110160, который с 23.04.18 един для любого дохода ИП. КБК 18210202140063000160 — штрафы

При уплате штрафа к взносам по ОПС до 2021 г. за себя ИП следует указать КБК 18210202140063000160. Для уплаты штрафа за периоды с 2017 г. ИП следует применить КБК 18210202140063010160.

В таблице приведены изменения с 23.04.18 г. в КБК взносов ИП за себя по ОПС.

| Платеж | КБК, действующий до 23.04.2018 г. | Новый КБК |

| С доходов до 300 000 руб. | 182 1 0210 160 | 182 1 0210 160 |

| С доходов свыше 300 000 руб. | 182 1 0210 160 |

- Пенсионные взносы. Расшифровка кодов бюджетной классификации пенсионных взносов на 2021 год.

- Взносы на обязательное социальное страхование. Расшифровка кодов бюджетной классификации взносов на на обязательное социальное страхование 2021 год.

- Взносы на обязательное медицинское страхование. Расшифровка кодов бюджетной классификации взносов на обязательное медицинское страхование 2021 год.

- Налог на доходы физлиц (НДФЛ). Расшифровка кодов бюджетной классификации налогов на доходы физлиц (НДФЛ) 2021 год.

- Налог на добавленную стоимость (НДС). Расшифровка кодов бюджетной классификации налога на добавленную стоимость (НДС) 2021 год.

- Налог на прибыль. Расшифровка кодов бюджетной классификации налога на прибыль 2021 год.

- Акцизы. Расшифровка кодов бюджетной классификации акцизов на 2021 год.

- Налог на имущество организаций. Расшифровка кодов бюджетной классификации налога на имущество организаций 2021 год.

- Земельный налог. Расшифровка кодов бюджетной классификации земельного налога на 2021 год.

- Транспортный налог. Расшифровка кодов бюджетной классификации транспортного налога на 2021 год.

- Единый налог при упрощенке. Расшифровка кодов бюджетной классификации единого налога при упрощенке на 2021 год.

- Единый налог на вмененный доход (ЕНВД). Расшифровка кодов бюджетной классификации единого налога на вмененный доход (ЕНВД) 2021 год.

- Единый сельскохозяйственный налог (ЕСХН). Расшифровка кодов бюджетной классификации единого сельскохозяйственного налога (ЕСХН) 2021 год.

- Налог на добычу полезных ископаемых (НДПИ). Расшифровка кодов бюджетной классификации налогов на добычу полезных ископаемых (НДПИ) 2021 год.

- Сбор за пользование объектами водных биологических ресурсов. Расшифровка кодов бюджетной классификации сбора за пользование объектами водных биологических ресурсов 2021 год.

- Сбор за пользование объектами животного мира. Расшифровка кодов бюджетной сбора за пользование объектами животного мира 2021 год.

- Водный налог. Расшифровка кодов бюджетной классификации водного налога на 2021 год.

- Платежи за пользование недрами. Расшифровка кодов бюджетной классификации платежей за пользование недрами на 2021 год.

- Платежи за пользование природными ресурсами. Расшифровка кодов бюджетной классификации платежей за пользование природными ресурсами на 2021 год.

- Налог на игорный бизнес. Расшифровка кодов бюджетной классификации налога на игорный бизнес 2021 год.

- Государственная пошлина. Расшифровка кодов бюджетной классификации государственной пошлины на 2021 год.

- Доходы от оказания платных услуг и компенсации затрат государства. Расшифровка кодов бюджетной классификации доходов от оказания платных услуг и компенсации затрат государства 2021 год.

- Штрафы, санкции, платежи за возмещение ущерба. Расшифровка кодов бюджетной классификации штрафов, санкций, платежей за возмещение ущерба 2021 год.

- Торговый сбор. Расшифровка кодов бюджетной классификации торгового сбора на 2021 год.

- Новости. Все новости по изменениям в (КБК) кодах бюджетной классификации за прошлые и текущий годы.

КБК для платежей установлен для всего списка в целом.

Дополнительные пенсионные взносы по тарифу 1 (п. 1 ч. 1 ст. 30 закона от 28.12.2013 № 400-ФЗ)

| Доптариф, не зависящий от результатов спецоценки | Доптариф, зависящий от результатов спецоценки | |

| Взносы | 182 1 0210 160 | 182 1 0220 160 |

| Пени | 182 1 0210 160 | 182 1 0200 160 |

| Штрафы | 182 1 0210 160 | 182 1 0200 160 |

Дополнительные пенсионные взносы по тарифу 2 (п. 2-18 ч. 1 ст. 30 закона от 28.12.2013 № 400-ФЗ)

| Доптариф, не зависящий от результатов спецоценки | Доптариф, зависящий от результатов спецоценки | |

| Взносы | 182 1 0210 160 | 182 1 0220 160 |

| Пени | 182 1 0210 160 | 182 1 0200 160 |

| Штрафы | 182 1 0210 160 | 182 1 0200 160 |

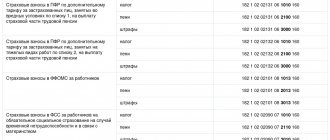

Взносы в Фонд медицинского страхования и ФСС за сотрудников

Облачный сервис Контур.Бухгалтерия помогает формировать платежные поручения с актуальными КБК для уплаты налогов.

Получить бесплатный доступ на 14 дней

КБК 2021 и 2021 для зачисления средств в ФФОМС и ФСС с зарплат работников не изменились, также прежними остались коды для взносов по материнству, поэтому используем те же коды, что и ранее. Напомним их.

| Взносы по временной нетрудоспособности и материнству | |

| Взносы | 182 1 0210 160 |

| Пени | 182 1 0210 160 |

| Штрафы | 182 1 0210 160 |

| Взносы в ФСС на травматизм и профзаболевания | |

| Взносы | 393 1 0200 160 |

| Пени | 393 1 0200 160 |

| Штрафы | 393 1 0200 160 |

| Взносы в ФФОМС на обязательное медицинское страхование | |

| Взносы | 182 1 0213 160 |

| Пени | 182 1 0213 160 |

| Штрафы | 182 1 0213 160 |

- КБК по НДФЛ в 2021 году

- КБК для страховых взносов

- Полная таблица КБК для страховых взносов2021

- Оплачиваем страховые взносы

- Оплачиваем НДФЛ за сотрудников

- Новшества 2021 года

18210202101082011160 КБК – расшифровка

18210202103081013160 КБК: расшифровка 2021 — какой налог

Коды бюджетной классификации (КБК) на 2021 год

КБК по НДФЛ 2016

КБК 182 1 0100 110: какой налог 2018

Какой налог уплачивается по данному коду? Коды бюджетной классификации (КБК) формируются в соответствии с положениями приказа Минфина РФ от 01.07.2013 № 65н. Код имеет стандартную длину – 20 знаков, при этом в каждую цифру заложен определенный смысл. КБК используются при оформлении платежных поручений, когда в бюджет переводятся средства в виде налогов, сборов или взносов, а также пеней и штрафов по ним. КБК нужны для правильного распределения платежей в карточках расчетов, которые ведутся налоговым органом. Рассмотрим, какой будет для КБК 18210202140062100160 расшифровка 2018 года, какой налог им обозначают.

КБК, Страховые взносы ПФР КБК для уплаты страховых взносов в ПФР и ФОМС

КБК / 12:07 29 сентября 2021 Минфин скорректировал КБК

Расшифровать данное кодовое обозначение можно следующим образом:

- 182 – кодовое обозначение оператора администрирования платежа, то есть в данном случае это ФНС;

- 1 – принадлежность платежа (1 — это доход, 2 — безвозмездное отчисление);

- 02 – цифровое обозначение поступления отчислений (02 — это социальные);

- 02 — статья/уровень бюджета (02 — это региональный или субъектный);

- 140 – подстатья бюджетного дохода;

- 06 – назначение бюджетного поступления или уровень бюджета (06 — это бюджет ПФР). Другие примеры: 01 — федеральный, 02 — региональный и так далее;

- 1110 – причина отчисления. Данное сочетание цифр означает, что отчисления связаны с уплатой страховых взносов;

- 160 – категоризация дохода (160 — это страховые взносы). Другие варианты: 110 — налоговые доходы и так далее.

Рассматриваемое кодовое обозначение в нынешнем календарном году действует в соответствии с приказом под номером 132н (от 08 июня 2018г.).

Все виды юридических лиц обязаны уплачивать не только налоговые отчисления, но и страховые взносы в разного рода фонды, не относящиеся к бюджету: медицинские, пенсионные и так далее. Индивидуальные предприниматели обязаны платить два вида страховых взносов:

- фиксированный: 29354 рублей на 2021 г., при доходе до 300 тыс. рублей;

- дополнительный: в размере 1-го процента от дохода свыше 300 000 рублей.

Отметим также, что с начала 2021 года в рассматриваемом кодовом обозначении изменился администратор доходов бюджета. Вместо Пенсионного фонда России им стала Федеральная налоговая служба (цифры «182» в начале данного КБК), поэтому все страховые взносы теперь проходят через налоговую инспекцию. Вследствие этого все фиксированные платежи юридические лица должны с 1 января 2021 года в ПФР проводить по КБК 182 1 0210 160 в ФНС.

Страхвзносы, начисляемые в размере 1-го процента при превышении доходной части 300 тысяч рублей, время от времени вводят ИП-шников в заблуждение, так как министерство финансов периодически пытается дополнить теми или иными кодами классификатор КБК. Поэтому возникает резонный вопрос «на какой код платить данные страхвзносы?» Минфин планировал в начале 2021 года разделить фиксированные и дополнительные страховые взносы на два разных кода КБК, чтобы отделить их друг от друга. Однако, он решил обозначить их одним и тем же кодовым цифровым обозначением (приказы под номерами: 255н — от 27 декабря 2021 и 35н — от 28 февраля 2018). Следовательно, дополнительные отчисления в размере 1-го процента при превышении 300 тыс. рублей платить в ПФР необходимо по КБК 18210202140061110160.

Отметим также, что при согласовании бюджетных кодов на 2021 год в очередной раз возникло недопонимание из-за того, что Министерство финансов РФ в приказе под номером 132н (от 8 июня 2018) в расшифровке кода не разъяснило об отчислении сумм дополнительных взносов в размере 1-го процента при превышении доходной части юридического лица 300 тыс. рублей. Тем не менее согласно приказу под номером 132н, в наступившем году оплата страховых отчислений индивидуальным предпринимателем фиксированных и дополнительных также должна быть осуществлена по рассматриваемому коду 18210202140061110160.

КБК по страховым взносам в 2019–2020 годах для ПФР

Уплату страховых взносов в ПФР осуществляют:

- ИП, работающие без наемных сотрудников (за себя);

- ИП и юрлица, нанимающие работников (с доходов этих работников).

При этом уплата ИП взноса за себя не освобождает его от перечисления в установленном объеме платежей в ПФР за сотрудников и наоборот.

ИП, не имеющие персонала, уплачивают в ПФР 2 типа взносов:

- В фиксированной величине — если ИП зарабатывает не более 300 000 руб. в год. Для таких платежных обязательств в 2019-2020 годах установлены КБК 18210202140061110160 (если оплачивается период с 2017 года) и КБК 18210202140061100160 (если оплачивается период до 2017 года).

ВАЖНО! Доходом ИП на ЕНВД в целях исчисления фиксированных страховых взносов является вмененный доход, а не выручка (письмо Минфина РФ от 18.07.2014 № 03-11-11/35499).

- В размере, составляющем 1% от выручки, которая превышает 300 000 руб. в год. Для соответствующих платежных обязательств, начисленных до 2021 года, установлен КБК 18210202140061200160. А вот взносы, начисленные в 2017–2020 годах, следует перечислять на КБК 18210202140061110160. То есть код такой же, как и для фиксированной части (письмо Минфина России от 07.04.2017 № 02-05-10/21007).

Об актуальном размере фиксированного платежа ИП узнайте по .

ИП и юрлица, нанимающие работников, уплачивают за них пенсионные взносы, начисляемые от их зарплаты (и иных трудовых выплат), по КБК 18210202010061010160 (если начисления относятся к периоду с 2017 года) и КБК 18210202010061000160 (если начисления сделаны за период до 2021 года).

Какие изменения

В 2021 году Министерством финансов было утверждено 98 новых кодов, причем 15 уже существующих КБК обрели новую расшифровку, в то время как 20 других были полностью отменены.

В любых платежах, которые касаются страховых взносов в целях пенсионного, социального или медицинского страхования граждан, перетерпел изменения администратор КБК, и теперь нужно указывать первые три цифра бюджетной классификации.

Раньше при оформлении платежных документов нужно было указывать коды Пенсионного фонда и ФФОМС, то есть «392» или же «393», в то время как после введенных изменений нужно будет писать код «182», который предусматривает отправку указанной выплаты в определенное отделение Налоговой службы.

Отдельное внимание стоит уделить тому, что по всем платежам 2021 года теперь нужно указывать новый код группы подвида доходов, и если говорить точнее, то речь идет о 14-17 цифрах в коде. Раньше по медицинским и пенсионным взносам, а также различным платежам по нетрудоспособности нужно было указывать в коде «1000» и «1011», в то время как теперь нужно указывать «1010» и «1013».

Помимо основных особенностей взносов, начиная с 2021 года, также начали действовать новые коды, которые нужно указывать в платежных документах по налогу на прибыль, а также при выплате налогов по упрощенной системе. Некоторые коды подробно указаны в новой редакции, в то время как некоторые были полностью отменены.

Какие КБК для ФФОМС по взносам установлены в 2019–2020 годах

Взносы в ФФОМС, так же как и взносы в ПФР, уплачивают:

- ИП — за себя;

- ИП и юрлица — за наемных сотрудников.

Взносы для ИП в ФФОМС за себя уплачиваются с использованием КБК 18210202103081013160 (если относятся к периоду с 2021 года) и КБК 18210202103081011160 (если связаны с периодом до 2021 года).

За наемных сотрудников ИП и юрлица должны уплачивать взносы в ФФОМС при использовании КБК 18210202101081013160 (для платежей, начисленных с 2021 года) и КБК 18210202101081011160 (для начислений, сделанных до 2021 года).

КБК 2021 — 182 1 0200 160

| Наименование платежа | КБК |

| Пенсионные взносы по основным и пониженным тарифам | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 1) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 1) | 182 1 0200 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 2) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 2) | 182 1 0200 160 |

| Медицинские взносы | 182 1 0213 160 |

| Социальные взносы | 182 1 0210 160 |

| Взносы на травматизм | 393 1 0200 160 |

Индивидуальные предприниматели платят КБК самостоятельно. Если ИП одновременно работает, как наемный сотрудник, он все равно должен платить взносы за себя – как ИП.

Предприниматели обязаны платить обязательные взносы на собственное пенсионное и медицинское страхование, до того момента, по они «числятся» как ИП и о них есть запись ЕГРИП. Возраст предпринимателя и род занятий значения не имеет. И самое важное, взносы нужно платить даже в том случае, если ИП не получает никакого дохода.

КБК: взносы ИП «за себя» в 2021 году

КБК 18210202090071010160: какой налог?

Страховые взносы в 2021 году: изменения

Страховые взносы ИП в 2021 году за себя

КБК 18210202010061010160 – какой налог?

Коды КБК на 2021 год утверждены Минфином в приказе № 65н от 01.07.13 г. Для каждого вида налогов или взносов действует свое значение показателя. Из этой статьи вы узнаете, в каких случаях и кому нужно вносить в платежном документе КБК 18210202140061200160.

КБК / 9:41 28 марта 2021 Новые КБК для страховых взносов

С 01.01.17 г. КБК 18210202140061200160 был отменен, вместо него утвержден код 18210202140061210160, а с 23.04.18 г. коды для всех типов доходов ИП заменены единым КБК, расшифровка которого определяет назначение платежа в виде «Фиксированных взносов на выплату страховой пенсии».

В таблице приведена сравнительная информация по КБК для перечисления взносов по ОПС для ИП в период до и после 23.04.18 г.

Вопрос: КБК 18210202140061110160: как расшифровать код в 2019 году, какой налог платить?

Ответ: КБК 18210202140061110160 действует с 1 января 2021 года. И в 2021 году тоже. Он предназначен для уплаты страховых взносов на обязательное пенсионное страхование ИП:

в фиксированном размере в ПФР с доходов свыше 300 тыс. руб. в ПФР

| Наименование платежа | КБК |

| Налог на прибыль, который зачисляют в федеральный бюджет | 182 1 0100 110 |

| Налог на прибыль, который зачисляют в региональный бюджет | 182 1 0100 110 |

| НДС | 182 1 0300 110 |

| Налог на имущество | 182 1 0600 110 |

| Налог по упрощенке с объектом «доходы» | 182 1 0500 110 |

| Налог по упрощенке с объектом «доходы минус расходы» | 182 1 0500 110 |

| ЕНВД | 182 1 0500 110 |

| ЕСХН | 182 1 0500 110 |

| НДФЛ для налогового агента | 182 1 0100 110 |

| Транспортный налог | 182 1 0600 110 |

| Земельный налог с участков Москвы, Санкт-Петербурга, Севастополя | 182 1 0600 110 |

С 2021 году существенно изменился порядок расчета фиксированных взносов, которые уплачивают ИП, а также адвокаты и прочие «частники». Прежде величина взносов ИП «за себя» определялась по формуле, в которой задействованы МРОТ и тарифной ставки. С 2018 года данная формула будет отменена. Однако с 2021 года вместо нее в статье 430 НК РФ появились значения фиксированных взносов, не зависящие ни от МРОТ, ни от каких-либо иных показателей.

«Пенсионные» взносы с доходов, превышающих 300 000 руб. в 2018 году, как и раньше, рассчитываются как 1 процент от суммы превышения. Осталась и максимально допустимая величина «пенсионных» взносов. Но если сейчас раньше она зависили от МРОТ, то в 2021 году и далее ее размер будет постоянным и составит фиксированное значение «пенсионных» взносов, умноженное на 8. Все важные цифры для ИП – в таблице ниже.

Декларация ЕНВД сдается в сроки, указанные в статье 346.32 НК РФ — не позднее 20-го числа первого месяца, следующего за отчетным кварталом. При этом действует правило: если крайний срок сдачи декларации выпадает на выходной или праздничный день, то он переносится на следующий рабочий день. Однако в 2021 году все эти дни будут рабочими, поэтому переноса крайней даты не будет. Сроки сдачи декларации ЕНВД в 2021 году для ИП и организаций

| Отчетный период | Крайний срок сдачи декларации |

| 4 квартал 2021 года | 20.01.2020 |

| 1 квартал 2021 года | 20.04.2020 |

| 2 квартал 2021 года | 20.07.2020 |

| 3 квартал 2021 года | 20.10.2020 |

| 4 квартал 2021 года | 20.01.2021 |

Советуем для подготовки декларации ЕНВД воспользоваться нашим онлайн-сервисом. Потратьте всего несколько минут, и вы получите готовую к печати и правильно заполненную отчетность.

Сформировать декларацию ЕНВД

Декларация ЕНВД содержит в себе сведения о сумме налога к перечислению в бюджет, поэтому ИФНС сразу сможет проконтролировать их своевременную и полную уплату. Для этого отводится всего 5 дней, т.е. крайний срок перечисления — не позднее 25-го числа первого месяца, следующего за отчетным кварталом. Сроки уплаты ЕНВД в 2020 году (с учетом переноса выходных дней)

| Отчетный период | Крайний срок уплаты налога |

| 4 квартал 2021 года | 27.01.2020 |

| 1 квартал 2021 года | 27.04.2020 |

| 2 квартал 2021 года | 27.07.2020 |

| 3 квартал 2021 года | 26.10.2020 |

| 4 квартал 2021 года | 25.01.2021 |

Не уверены, что правильно рассчитали налог на вмененный доход? Проверьте сумму на нашем калькуляторе ЕНВД. А при необходимости вы можете обратиться на бесплатную консультацию к специалистам 1С:БО.

Бесплатное бухгалтерское обслуживание от 1С

Какие КБК по страховым взносам установлены для ФСС в 2019–2020 годах

Платежи в ФСС классифицируются на 2 типа:

- уплачиваемые в счет страхования по больничным и декретным;

- уплачиваемые в счет страхования при несчастных случаях и профессиональных заболеваниях.

ИП, работающие без наемных сотрудников, в ФСС ничего не перечисляют.

ИП и юрлица, работающие с наемным персоналом, перечисляют за них платежи:

- в счет страхования по больничным и декретным — с использованием КБК 18210202090071010160 (если речь идет о начислениях, сделанных с 2017 года) и КБК 18210202090071000160 (если начисления сделаны до 2017 года) — взносы администрирует ФНС;

- в счет страхования при несчастных случаях и профессиональных заболеваниях — в размере, определяемом с учетом класса профессионального риска по виду хозяйственной деятельности, с использованием КБК 393 1 0200 160 — взносы перечисляются напрямую в ФСС.

ИП и юрлица, заключающие с физлицами гражданско-правовые договоры подряда, уплачивают взносы только второго типа, при условии что данное обязательство прописывается в соответствующих договорах.

Подробнее об особенностях исчисления страховых взносов при подписании гражданско-правовых договоров читайте в статье «Договор подряда и страховые взносы: нюансы обложения».

Что такое фиксированные взносы и почему они уже не фиксированные

Фиксированными взносами назывались страховые взносы на обязательное пенсионное страхование и на обязательное медицинское страхование, уплачиваемые индивидуальными предпринимателями, адвокатами, нотариусами и иными лицами, занимающимися частной практикой.

До 2014 года фиксированные взносы были действительно фиксированными (устанавливаемые на год) и одинаковыми для всех уплачивающих их лиц. Затем вступили в силу поправки в законодательство, изменяющие порядок исчисления взносов и по сути взносы перестали быть фиксированными, поскольку часть взносов зависит от дохода предпринимателя.

А с 2021 года такое название убрано из нормативных документов. Мы же продолжим называть эти взносы фиксированными для удобства и потому, что название привычно для предпринимателей.

С 2021 года порядок уплаты фиксированных страховых взносов регулируется главой 34 Налогового кодекса и уплачиваются взносы не во внебюджетные фонды, а в территориальные налоговые инспекции по месту регистрации ИП.

Актуальная таблица КБК (страховые взносы в 2019–2020 годах)

В нижеприведенной таблице указанные выше по тексту коды КБК дополнены кодами, применяемыми при оплате пеней и штрафов по каждому виду платежей в 2019-2020 годах.

КБК по пеням и штрафам по доптарифам страхвзносов для опасных видов работ вы можете посмотреть в этой таблице.

КБК на уплату разных видов налогов, отражаемые в платежке, перечислены в Готовом решении от КонсультантПлюс. Там же вы можете проверить правильность указания КБК по страховым взносам.

Итоги

Страховые взносы, предназначенные для внебюджетных фондов, обязаны платить как ИП, так и юрлица. КБК на страховые взносы на 2019–2020 годы при оформлении платежей следует использовать только актуальные — это важный фактор своевременного учета оплаты у ее получателя.

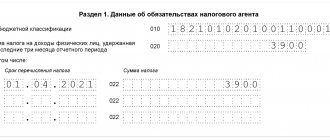

Коды бюджетной классификации (КБК) используются при перечислении налогов и сборов в бюджет. КБК состоят из двадцати цифр, по ним определяют, какой платеж уплачивается. В первую очередь, они необходимы для правильного распределения полученных средств в казначействе. На 2021 год коды уже утверждены (приказ Минфина РФ от 08.06.2018 № 132н). Рассмотрим 18210202101082013160 КБК, какой налог на него уплачивается.

От чего зависит размер взносов

До 1 января 2021 года размеры взносов ИП зависели от МРОТ.

Однако в связи с тем, что МРОТ повысили до прожиточного минимума, взносы ИП решили от него «отвязать» и начиная с 2021 года фиксированная сумма взносов, уплачиваемая за год, указывается в Налоговом кодексе.

С 2014 года размер фиксированных взносов зависит и от годового дохода ИП, так как при превышении в течение года дохода 300 тыс.руб. необходимо начислить ещё 1% взноса с суммы дохода, превышающей 300 тыс.руб.

Доход считается следующим образом:

- При ОСНО — доходы, учитываемые в соответствии со статьей 210 НК РФ Т.е. те доходы, которые облагаются НДФЛ (касается только доходов, полученных от предпринимательской деятельности). При определении этих доходов учитываются расходы (Постановление Конституционного суда от 30.11.2016 № 27-П>);

- При УСН с объектом налогообложения «доходы» — доходы, учитываемые в соответствии со статьей 346.15 НК РФ. Т.е. те доходы, которые облагаются налогом по УСН (такие доходы указываются в графе 4 книги доходов и расходов и указываются в строке 113 налоговой декларации по УСН);

- При УСН с объектом налогообложения «доходы, уменьшенные на величину расходов» — доходы, учитываемые в соответствии со статьей 346.15 НК РФ. Т.е. те доходы, которые облагаются налогом по УСН (такие доходы указываются в графе 4 книги доходов и расходов и указываются в строке 213 налоговой декларации по УСН). Однако есть решения судов, в том числе и Верховного, что расходы учитывать можно. Однако Минфин по прежнему стоит на том, что для расчета взносов берется весь доход.

- При ЕСХН — доходы, учитываемые в соответствии с пунктом 1 статьей 346.5 НК РФ. Т.е. те доходы, которые облагаются налогом по ЕСХН (такие доходы указываются в графе 4 книги доходов и расходов и указываются в строке 010 налоговой декларации по ЕСХН). Расходы при определении дохода для расчета взносов не учитываются;

- При ЕНВД — вмененный доход налогоплательщика ЕНВД, рассчитанный по правилам статьей 346.26 НК РФ. Вмененный доход указывается в строке 100 раздела 2 декларации по ЕНВД. Если разделов 2 несколько, то доход суммируется по всем разделам. При определении годового дохода складываются вмененные доходы по декларациям за 1-4 квартал.

- При ПСН — потенциально возможный доход, рассчитываемый по правилам статьей 346.47 НК РФ и статьей 346.51 НК РФ. Т.е. тот доход, от которого считается стоимость патента.

- Если ИП применяет несколько систем налогообложения одновременно, то доходы по ним складываются.

КБК 18210202101082013160: какой налог 2021 года обозначает?

Код применяется для уплаты пеней по страховым взносам на обязательное медицинское страхование, зачисляемые в Федеральный фонд обязательного медицинского страхования, за периоды с 01 января 2017 года. КБК 18210202101082013160 нужно указывать в поле «104» платежного поручения.

Начисляют взносы в ФОМС работодатели (организации, ИП, физлица), использующие наемный труд, с сумм доходов работников. Срок уплаты взносов – не позже 15 числа месяца, следующего за периодом начисления. Если оплата несвоевременна – ИФНС начислит финансовые санкции в виде пени, рассчитать и перечислить которые можно самостоятельно.

Размер пени

Напомним, что для организаций и физлиц пени с 01.10.2017 начисляются по-разному (п.4 ст.75 НК). Формула для расчета пени:

Пе = Н х Ст х Д, где

Пе – пени;

Н – сумма неуплаченного налога или сбора;

Д – количество календарных дней просрочки.

Ст — ставка рефинансирования (ключевая ставка ЦБ), которая умножается на соответствующий коэффициент (для ИП и физических лиц он равен 1/300 ставки рефинансирования действующей в период просрочки платежа; для организаций — первые 30 дней просрочки 1/300 рефставки, с 31 дня просрочки платежа — 1/150).

Финансовые санкции в виде пени не применяются, если:

- налоговиками наложен арест на имущество (п. 3 ст.75 НК);

- суд в качестве обеспечительной меры приостановил операции по счетам (п.3 ст.75 НК);

- недоимка возникла в результате выполнения письменных разъяснений ФНС или иного уполномоченного госоргана о порядке исчисления, уплаты взносов, налогов (п.8 ст.75 НК).

Для каких взносов актуальны пороги

Наиболее часто рассматриваемым пороговым значением, является уровень годового дохода в 300 тыс. рублей, поскольку, когда доход достигает этой отметки, для ИП становится актуальным рассмотрение новой формулы расчета фиксированного страхового взноса на пенсионное страхование.

Когда доход предпринимателя не достигает пороговой суммы или равен ей, то с расчетами взносов все просто. МРОТ умножается на процентную ставку, а затем на количество рабочих для данного ИП месяцев.

Если ИП имеет большие доходы, то и сумма взноса, соответственно, увеличится. А вот насколько – это уже зависит от самого дохода. Ведь для определения добавочной к стандартной формуле суммы, используют не всю сумму дохода, а величину, на которою он превышает 300 тыс.

Итак, если ИП имеет доход, больший 300 тыс., то для определения суммы взноса ему понадобятся такие показатели:

- МРОТ, актуальный в данное время. На 2021 год – это 7500 рублей.

- Процентная ставка. Для пенсионного страхования она составляет 26%.

- Рабочее время. Подразумевается количество рабочих месяцев.

- Разница получаемого дохода и пороговой суммы.

- Ставка в 1%. Именно она используется для определения добавочной к стандартному взносу суммы.

18210202101082013160 КБК-расшифровка 2021

Какой налог обозначает КБК можно понять из набора цифр, входящих в него:

- первые три цифры (182) обозначают администратора платежа (ФНС);

- следующие восемь цифр указывают на группы, подгруппы, статьи и подстатьи платежа (в данном случае бюджет получает страховые взносы);

- двенадцатая и тринадцатая цифра — элемент, характеризует получателя (ФОМС);

- с четырнадцатой по семнадцатую (2013) – вид платежа (пени);

- последние три цифры указывают, что получает бюджет (160 — страховые взносы).

Ошибка в КБК не считается критичной, ее можно уточнить, подав соответствующее заявление в свою налоговую инспекцию.

КБК-налоги: для уплаты налогов для организаций и ИП на ОСН

| с четырнадцатой по семнадцатую | причина платежа | |

| с восемнадцатой по двадцатую | категория дохода госбюджета | — страховые взносы |

| Наименование налога, сбора, платежа | КБК |

| Налог на прибыль организаций (кроме КГН), в том числе: | |

| — в федеральный бюджет (ставка — 3%) | 182 1 0100 110 |

| — в региональный бюджет (ставка от 12,5% до 17%) | 182 1 0100 110 |

| НДС | 182 1 0300 110 |

| Налог на имущество: | |

| — по любому имуществу, за исключением входящего в Единую систему газоснабжения (ЕСГС) | 182 1 0600 110 |

| — по имуществу, входящему в ЕСГС | 182 1 0600 110 |

| НДФЛ (ИП «за себя») | 182 1 0100 110 |

КБК-налоги: для уплаты налогов для организаций и ИП на спецрежимах

| Наименование налога, сбора, платежа | КБК |

| Налог при УСН, когда применяется объект налогообложения: | |

| — «доходы» | 182 1 0500 110 |

| — «доходы минус расходы» (налог, уплачиваемый в общем порядке, а также минимальный налог) | 182 1 0500 110 |

| ЕНВД | 182 1 0500 110 |

| ЕСХН | 182 1 0500 110 |

Для чего используются

Коды введены для упорядочивания налоговых и других поступлений в бюджет, а также последующего расходования финансовых ресурсов. С помощью КБК выполняется группировка бюджетных поступлений – налоговых перечислений, в том числе по НДФЛ и страховым взносам. Для осуществления указанных транзакций предусмотрены отдельные номера.

Где указываются

КБК отражаются в платежных поручениях, которые выписываются в процессе выплаты налогов, страховых сборов, штрафов и пеней. В действующем варианте платежного поручения для указания кода предусмотрено поле 104 (форма документа закреплена в приложении 3 Положения Центробанка №383-П). В каждом бланке указывается только один номер. При выплате нескольких взносов требуется подготовить и провести аналогичное количество платежных поручений.

Расшифровка

КБК включает 20 цифр, именуемых разрядами:

КБК-2018 для уплаты прочих налогов для всех организаций и ИП

| Наименование налога, сбора, платежа | КБК |

| НДФЛ с доходов, источником которых является налоговый агент | 182 1 0100 110 |

| НДС (как налоговый агент) | 182 1 0300 110 |

| НДС по импорту из Беларуси и Казахстана | 182 1 0400 110 |

| Налог на прибыль при выплате дивидендов: | |

| — российским организациям | 182 1 0100 110 |

| — иностранным организациям | 182 1 0100 110 |

| Налог на прибыль при выплате доходов иностранным организациям (кроме дивидендов и процентов по государственным и муниципальным ценным бумагам) | 182 1 0100 110 |

| Налог на прибыль с доходов по государственным и муниципальным ценным бумагам | 182 1 0100 110 |

| Налог на прибыль по полученным от иностранных организаций дивидендам | 182 1 0100 110 |

| Транспортный налог | 182 1 0600 110 |

| Земельный налог | 182 1 06 0603х хх 1000 110 где ххх зависит от места расположения земельного участка |

| Сбор за пользование водными биоресурсами: | |

| — по внутренним водным объектам | 182 1 0700 110 |

| — по иным водным объектам | 182 1 0700 110 |

| Водный налог | 182 1 0700 110 |

| Плата за негативное воздействие на окружающую среду | 048 1 12 010х0 01 6000 120 где х зависит от вида загрязнения окружающей среды |

| Регулярные платежи за пользование недрами, которые используются: | |

| — на территории РФ | 182 1 1200 120 |

| — на континентальном шельфе РФ, в исключительной экономической зоне РФ и за пределами РФ на территориях, находящихся под юрисдикцией РФ | 182 1 1200 120 |

| НДПИ | 182 1 07 010хх 01 1000 110 где хх зависит от вида добываемого полезного ископаемого |

| Налог на прибыль организаций с доходов в виде прибыли КИК | 182 1 0100 110 |

Читать дальше: Выезд ребенка за границу без родителей документы

КБК для страховых взносов

Обязанность по переводу страховых отчислений ложится на организации и предпринимателей, которые занимаются коммерческой деятельностью. В 2021 году для указанных выплат предусмотрены следующие коды.

| Вид транзакции | Основной платеж | Пени | Штрафы |

| Взносы от ВНиМ (временная нетрудоспособность и материнство) | 18210202090071010160 | 18210202090072110160 | 18210202090073010160 |

| Взносы в ФСС «на травматизм» | 39310202050071000160 | 39310202050072100160 | 39310202050073000160 |

| Взносы на ОМС (медстрахование) | 18210202101081013160 | 18210202101082013160 | 18210202101083013160 |

| Взносы на ОПС (пенсионный фонд) за работников (основной и пониженные тарифы) | 18210202010061010160 | 18210202010062110160 | 18210202010063010160 |

| Взносы на ОПС для ИП (фиксированная часть и 1% с дохода более 300 000 руб.) | 18210202140061110160 | 18210202140062110160 | 18210202140063010160 |

Изменились КБК для пеней и штрафов на страховые выплаты по доптарифам. Теперь коды не зависят от спецоценки (подробнее в Приказе Минфина №132н, 2021 г. )

| Вид транзакции | Основной платеж | Пени | Штрафы |

| Дополнительные пенсионные взносы по списку 1, не зависящие от спецоценки | 18210202131061010160 | 18210202131062110160 | 18210202131063010160 |

| Дополнительные пенсионные взносы по списку 2, зависящие от спецоценки | 18210202131061020160 | 18210202131062110160 | 18210202132063010160 |

- Список 1 – специальности с тяжелыми, опасными и вредными для здоровья условиями труда.

- Список 2 – специальности с тяжелыми и опасными условиями труда, но в меньшей степени, чем по списку 1.

Порядок оплаты

С 2021 года страховые перечисления осуществляются на счета ФНС, что следует из КБК (код 182). Исключения предусмотрены только по взносам за риск травматизма на производстве, которые, как и раньше, перечисляется в фонд социального страхования (код 393).

Выплата страховых средств организациями и ИП-работодателями должна быть произведена до 15 числа месяца, идущего за отчетным.

Перевод сумм ИП «за себя» может выполняться двумя способами:

- Единоразовый платеж до 31 декабря.

- Авансовыми транзакциями помесячно, поквартально или один раз в течение полугода – точные даты не установлены, главное внести всю сумму до конца календарного года.

Если на 31 декабря выпадает выходной, оплату можно произвести в ближайший рабочий день в январе. Указание в платежном поручении старого кода считается ошибкой. Поиск денег осуществляется уполномоченными инспекторами на счетах ФНС. Процедура занимает определенное время поэтому до момента нахождения средств в отношении плательщика будет числиться недоимка. Для избежания санкций, в территориальную налоговую по месту регистрации нужно своевременно подать соответствующее заявление.

Порядок уплаты взноса

Итак, когда сумма взноса, который предстоит уплатить в бюджет, рассчитана, предпринимателю стоит определиться с тем как он будет данную сумму оплачивать: единожды или по частям.

Для оплаты стандартных фиксированных взносов существует определенный срок. Он составляет один год с начала отчетного годового периода. То есть обычные фиксированные взносы требуется оплатить до 31 декабря 2021 года.

В том случае, если превышается пороговое доходное значение, фиксированный взнос с этой суммы имеет другую, окончательную для оплаты дату, которая приходится на конец первого квартала нового отчетного периода. Проще говоря, заплатить фиксированную сумму необходимо до 1го апреля 2021 года.

Что касается платежных документов, расшифровка КБК39210202140061200160 остается прежней и означает страховые фиксированные взносы на пенсионное страхование при повышенном уровне доходов. КБК, который является актуальным на 2021 год, будет таковым: 18210202140061200160. Как видите, здесь изменилась лишь структура кода. Но надо обязательно отметить, что таким кодом стоит пользоваться для оплаты взносов за период до 31 декабря 2021 года. Взносы за последующие периоды будут осуществляться по другому КБК.

Итак, информация для тех, кто искал расшифровку КБК39210202140061200160 на 2021 год. Данный код теряет собственную актуальность из-за изменений в структуре законодательства, а точнее перехода страховых взносов под управление и контроль ФНС. Для того чтобы оплатить фиксированный взнос при сумме доходов, свыше 300 тыс. рублей, за период, после 31 декабря 2021 года, в платежных поручениях стоит указывать КБК 39210202140061210160, который является актуальным для нового 2021 года.

КБК для НДФЛ

Изменения в кодах для НДФЛ в 2021 году не предусмотрены. Выбор номера зависит от того, кто осуществляет транзакцию (налоговый агент или налогоплательщик). Предприятия, делающие взносы за сотрудников, ИП, выплачивающие налог за себя или физ. лица, у которых зафиксирована прибыль от проданного имущества, используют разные КБК.

| Вид транзакции | Основной платеж | Пени | Штрафы |

| С прибыли, выплаченной налоговым агентом, включая КБК дивидендов в 2021 году, НДФЛ по которым переводит налоговый агент | 18210102010011000110 | 18210102010012100110 | 18210102010013000110 |

| С прибыли ИП, частных нотариусов, и др. лиц, ведущих предпринимательскую деятельность | 18210102020011000110 | 18210102020012100110 | 18210102020013000110 |

| С прибыли, полученной гражданами не от налоговых агентов, а также от реализации имущества, выигрышей и т.д. | 18210102030011000110 | 18210102030012100110 | 18210102030013000110 |

| Фиксированные авансовые платежи с прибыли нерезидентов, работающих по патенту | 18210102040011000110 | 18210102040012100110 | 18210102040013000110 |

| С прибыли контролируемой зарубежной компании, полученной проверяющими лицами | 18210102050011000110 | 18210102050012100110 | 18210102050013000110 |

Несколько лет назад было введено правило, согласно которому налоговый агент (работодатель) обязан начислять НДФЛ на следующий день после выплаты зарплаты персоналу. Аналогичная ситуация и с перечислением дивидендов акционерам. Выплата налогов производится не позднее следующего дня после начисления доходов (подробнее в ст. 226 НК РФ).

В отношении отпускных и больничных предусмотрен другой срок. Плательщик обязан перевести средства до конца месяца, в котором была выплачена компенсация. Код – 18210102010011000110 физические лица могут использовать для получения имущественного вычета по декларации 3-НДФЛ.

Кто платит фиксированные взносы

Взносы в фиксированном размере обязательны к уплате всеми индивидуальными предпринимателями, независимо от системы налогообложения ИП, ведения хозяйственной деятельности и наличия доходов. В частности, если ИП работает где-то по трудовому договору, и за него уплачиваются страховые взносы работодателем, это не является основанием для освобождения от уплаты взносов, исчисленных в фиксированном размере.

С 2013 года можно не уплачивать фиксированные взносы за следующие периоды:

- служба по призыву в армии;

- период ухода одного из родителей за каждым ребенком до достижения им возраста полутора лет, но не более трех лет в общей сложности;

- период ухода, осуществляемого трудоспособным лицом за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет;

- период проживания супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства, но не более пяти лет в общей сложности;

- период проживания за границей супругов работников, направленных в дипломатические представительства и консульские учреждения Российской Федерации, постоянные представительства Российской Федерации при международных организациях, торговые представительства Российской Федерации в иностранных государствах, представительства федеральных органов исполнительной власти, государственных органов при федеральных органах исполнительной власти либо в качестве представителей этих органов за рубежом, а также в представительства государственных учреждений Российской Федерации (государственных органов и государственных учреждений СССР) за границей и международные организации, перечень которых утверждается Правительством Российской Федерации, но не более пяти лет в общей сложности.

Однако если в вышеуказанные периоды предпринимательская деятельность осуществлялась, то взносы придется уплачивать (п.7 статьи 430 НК РФ).