Отражение оценочных обязательств в бухучете является обязательным. Чаще всего бухгалтерами фиксируется резерв по оплате отпускных. Но это не единственный случай, когда нужно учитывать рассматриваемые обязательства. Фиксируются они только в отчетности. В налоговой декларации резервы фигурировать не будут.

Вопрос: Как отражаются в бухгалтерском учете и бухгалтерской отчетности оценочные обязательства организации в связи с возникновением у работников права на оплачиваемые отпуска в соответствии с законодательством Российской Федерации? Согласно учетной политике организации формирование оценочного обязательства на оплату отпусков работникам производится ежемесячно в последний день каждого месяца на основании данных о среднем заработке и количестве дней отпуска по каждому работнику. Управленческие расходы в качестве условно-постоянных признаются в себестоимости продаж в периоде их принятия к учету. В налоговом учете организация не создает резерв на предстоящую оплату отпусков. Посмотреть ответ

Что собой представляет оценочное обязательство?

Оценочные обязательства (ОО) – это имеющееся обязательство предприятия, которое отличается неопределённой суммой или сроком осуществления. При его наличии необходимо создать резерв.

Если показатель не будет фигурировать в отчётности, это приведёт к завышению чистой прибыли. По этой причине бухгалтерская отчётность не даст объективных сведений о положении предприятия. Все это может привести к негативным последствиям: увеличение дивидендов и ухудшение финансового состояния организации.

Относятся ли резервы по сомнительным долгам к оценочным обязательствам?

Оценочные обязательства существенно отличается от прочих резервов. Рассмотрим примеры:

- Предприятие планирует ремонтировать оборудование, на это потребуются средства. Под них резерв оценочных обязательств создаваться не будет, так как ремонтные работы обязанностью организации не являются. Предприятие может передумать в осуществлении ремонта.

- Резерв также не нужно организовывать при наличии обычных обязательств. Предприятие заказало товар. Продукция пришла, однако компания не оплатила услуги контрагента. В данном случае резерв оценочных обязательств создаваться не будет, так как имеющаяся задолженность является кредиторской. Она не соответствует важному признаку оценочного обязательства – неопределенность суммы и сроков. В данном примере компания знает, сколько средств она должна и в какой срок их необходимо возвратить.

- Предполагаемые обязательства и оценочные резервы отличаются между собой. Последние представляют собой корректирование балансовых показателей активов, связанное с получением новых сведений. Оценочные резервы создаются при наличии сомнительных задолженностей, понижение стоимости МПЗ, снижение цен на финансовые вклады. Данные показатели не отражаются в балансе. Рассматриваемые же показатели будут зафиксированы в пассиве баланса.

- Резервы, которые создаются на основе нераспределенных доходов, также не будут отнесены к оценочным обязательствам.

При фиксировании ОО часто возникают затруднения. Для предупреждения ошибки важно отличать оценочное обязательство от других видов резервов.

Отражаются ли оценочные обязательства в налоговом учете?

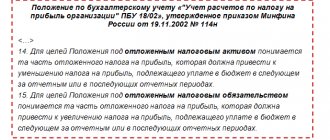

Методики расчета оценочных обязательств и резервов по отпускам

Для БУ поддерживается две методики расчета оценочных обязательств:

- Метод обязательств (МСФО) – расчет по остаткам отпусков (с учетом рекомендаций Бухгалтерского методологический центра);

- Нормативный метод — процентом от ФОТ (та же методика, что и для НУ).

Для НУ поддерживается:

- Нормативный метод.

Методика расчета настраивается в справочнике Организации — вкладка Учетная политика и другие настройки – ссылка Резервы отпусков:

При любой методике расчет оценочных обязательств и резервов производится в разрезе каждого сотрудника.

«Котловой» способ расчет в 1С ЗУП 3 не поддерживается!

Возникновение оценочных обязательств

Оценочные обязательства могут появиться вследствие следующих факторов:

- Решения суда или договоренности с соответствующими условиями. К примеру, компания заключает со своими клиентами договор, по которому, в случае оказания услуг с недостаточным качеством, деньги будут возвращены. Обычно претензии у клиентов возникают, поэтому имеет смысл создать резерв. Это будут именно оценочные обязательства, так как существует высокая вероятность в их появлении, но точная сумма неизвестна.

- Действия, не зафиксированные в юридических документах, но обязывающие компанию к определенным обязательствам. К примеру, магазин вывесил объявление о том, что он возвращает деньги покупателям, если купленная продукция окажется некачественной. Несмотря на то, что юридически это обязательство никак не оформлено, магазин несет его последствия в связи с публичным заявлением.

- Сформирован резерв на проведение реструктуризации. Создавать его можно только при наличии следующих условий: имеется план реструктуризации, о процедуре уведомлены заинтересованные лица.

- Был заключен заведомо невыгодный договор. Руководители предприятия уверены, что понесут в связи с ним убытки. ОО нужно отразить в бухучете в том же месяце, в котором оформлен договор.

Каковы особенности инвентаризации оценочных обязательств?

Оценочные обязательства указываются в учете только при наличии условий:

- Финансовые обязательства невозможно избежать. К примеру, компания арендует помещение, которое, по договору аренды, нужно отремонтировать. Пока ремонтные работы еще не проводятся, но избежать их не получится.

- Вероятность возникновения расходов превышает 50%.

- Есть сведения, которые позволяют оценить затраты на исполнение обязательства.

Для формирования резерва должны присутствовать все перечисленные условия. Если одно из них не выполняется, признается условное обязательство. Данный показатель не нужно фиксировать в учете. Он прописывается в пояснениях к отчету.

Графа “Пояснения” к бухгалтерскому балансу для строки 1430

Рассмотрим, какие сведения указывать в графе “Пояснения”. Бухгалтеру следует привести указания на раскрытие показателя. В “Пояснениях” по стр. 1430 следует указать табл.7 “Оценочные обязательства” (в ней развернуты данные об оценочных обязательствах, запланированное время исполнения которых не менее 1 года после отчетной даты) в тех случаях, когда компания оформляет Пояснения к ББ и ОФР по формам из Примера оформления Пояснений*.

* Примеры содержатся в Приложении 3 к Приказу Министерства финансов РФ № 66н.

Учет оценочных обязательств

Оценочные обязательства фиксируются на счете 96 «Резервы предстоящих расходов». Отражаться сумма может как в перечне конкретных расходов (к примеру, траты на ремонт по гарантии»), так и в списке прочих расходов.

Проводки начисления ОО будут выглядеть следующим образом:

- ДТ 20 (23, 25, 26, 44) КТ 96 «Резервы предстоящих расходов»

Погашение обязательств будет отражено следующим образом:

- ДТ 96 «Резервы предстоящих расходов» КТ 10, 76, 70, 90

Выбранные счета определяются проведенной операцией.

Пример

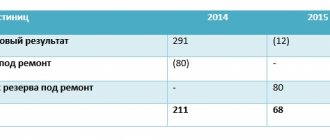

Предприятие участвует в судебных тяжбах. Ожидается, что ему придется выплачивать 80 000 рублей. Отражено это будет следующим образом:

- ДТ 76 «Расчеты с разными дебиторами и кредиторами» КТ 96 «Резервы предстоящих расходов»

Было получено решение суда. Расчеты предприятия не оправдались. Организации нужно будет выплатить 100 000 рублей. Операцию можно отразить следующим образом:

- Погашение ОО: ДТ 96 «Резервы предстоящих расходов» КТ 76 «Расчеты с кредиторами», субсчет «Расчеты по претензиям». Указывается сумма операции: 20 000 рублей.

- Сумма, которую нужно доплатить: ДТ 91 «Прочие доходы и расходы», субсчет «Прочие расходы» КТ 76, субсчет «Расчеты по претензиям». Указывается сумма, которую требуется доплатить: 20 000 рублей.

Все указываемые проводки должны быть подтверждены первичной документацией. Из учета можно ясно понять, какие именно операции были осуществлены.

Как данные бухгалтерского учета необходимы для заполнения строки 1430

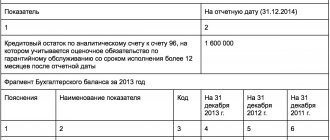

Важно! В общем случае сведения по стр. 1430 бухгалтерского баланса по состоянию на 31.12 года N и на ту же дату года N-1 должны быть перенесены из баланса за предыдущий год.

Чтобы внести запись в строку 1430 “Оценочные обязательства”, понадобятся данные о кредитовом сальдо по счету 96 в части оценочных обязательств на отчетную дату. При этом учитываются лишь те оценочные обязательства, предполагаемый срок исполнения которых составляет более 1 года после отчетной даты.

Нужно ли отражать оценочные обязательства в налоговом учете?

Отсутствие сведений об ОО в налоговом учете – это не ошибка. Резервы можно не указывать, так как они не влияют на размер начисляемых налогов. Данная информация не потребуется налоговым органам. Зато она пригодится банковским учреждениям, к которым обращается предприятие, или его инвесторам.

Резюме

Оценочные обязательства предполагают создание резерва. Обязательства, чтобы они были признаны оценочными, должны соответствовать ряду условий. Главные признаки – невозможность определить точные суммы начислений и сроки их погашения. Обязательства должны быть неотвратимыми. К примеру, они появляются на основании договоров с сотрудниками. Если обязательство не отвечает установленным требованиям, то учитывается оно в другом порядке. ОО фиксируются только в бухучете. Указывать их в налоговой декларации не нужно, так как предполагаемые расходы на размер налогов не влияют. Их появление в учете является обязательным.

В каком размере признаются оценочные обязательства (строка 1430)

Определение размера оценочного обязательства зависит от того, насколько длительным окажется срок его исполнения:

| Предполагаемое время исполнения обязательства, установленное в учетной политике | Размер оценочного обязательства | Нормативное регулирование |

| Менее 12 месяцев или ровно 1 год | Величина, отражающая наиболее достоверную денежную оценку затрат, которые будут понесены ради исполнения данного обязательства. | п. 15 ПБУ 8/2010 |

| Более 12 месяцев | Определение величины оценочного обязательства производится по приведенной (дисконтированной) стоимости. | п. 20 ПБУ 8/2010 ч. 2 п. 20 ПБУ 8/2010 (требования к установленной ставке дисконтирования) |

При вычислении суммы оценочных обязательств во внимание должны приниматься:

- будущие события хозяйственной жизни, которые могут повлиять на размер оцениваемого обязательства;

- вероятные риски;

- последствия, которые станут известны по окончании отчетного года.

Величина выявленного оценочного обязательства предприятия определяется:

- путем осуществления выбора из некоторого интервала значений;

- как средневзвешенная величина из нескольких значений этого интервала;

- как среднее арифметическое из самого маленького и самого большого значения.

Выводы о том, что означает изменение показателя

Если показатель выше нормы

Не нормируется

Если показатель ниже нормы

Не нормируется

Если показатель увеличивается

Обычно позитивный фактор

Если показатель уменьшается

Обычно негативный фактор

Примечания

Показатель в статье рассматривается с точки зрения не бухучёта, а финансового менеджмента. Поэтому иногда он может определяться по-разному. Это зависит от авторского подхода.

В большинстве случаев в вузах принимают любой вариант определения, поскольку отклонения по разным подходам и формулам обычно находятся в пределах максимум нескольких процентов.

Показатель рассматривается в основном бесплатном сервисе финансовый анализ онлайн и некоторых других сервисах

Если после расчёта показателей вам нужны выводы, посмотрите, пожалуйста, эту статью: выводы по финансовому анализу

Если вы увидели какую-то неточность, опечатку — также, пожалуйста, укажите это в комментарии. Я стараюсь писать максимально просто, но если всё же что-то не понятно — вопросы и уточнения можно писать в комментарии к любой статье сайта.

С уважением, Александр Крылов,

Финансовый анализ:

- V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Раздел V. Краткосрочные обязательства — это пятый раздел баланса. При этом он же — третий раздел пассива баланса, в котором показывают источники финансирования имущества. И…

- IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Раздел IV. Долгосрочные обязательства — это четвёртый раздел баланса. При этом он же — второй раздел пассива баланса, в котором показывают источники финансирования имущества. И…

- Пассив бухгалтерского баланса Пассив бухгалтерского баланса — это вторая часть бухгалтерского баланса. Она содержит список тех финансовых ресурсов, которые были использованы для приобретения имущества, то есть активов, которые…

- I. ВНЕОБОРОТНЫЕ АКТИВЫ Внеоборотные активы – имущество, используемое в деятельности предприятия более года, Его стоимость частями переносится на стоимость готовой продукции Признак активов — способность приносить организации доходы.…

- II. ОБОРОТНЫЕ АКТИВЫ Оборотные активы – имущество, используемое в деятельности предприятия менее года либо используется в одном производственном цикле, который также не превышает одного года. Его стоимость целиком…

- III. КАПИТАЛ И РЕЗЕРВЫ Раздел III «Капитал и резервы» — это третий раздел баланса. Но что важней — это первый раздел финансовых источников, то есть пассива баланса. Этим он…

- Абсолютные экономические показатели деятельности предприятия Абсолютные экономические показатели деятельности предприятия — это показатели, позволяющие судить о нескольких вещах: О размере предприятия и масштабах его деятельности Об уровне доходов и расходов…

- Основные показатели деятельности предприятия Основные показатели деятельности предприятия — это показатели, позволяющие судить о нескольких вещах: О размере предприятия и масштабах его деятельности Об уровне доходов и расходов Об…

- Актив бухгалтерского баланса Актив баланса – это часть бухгалтерского баланса, содержащая данные об активах предприятия, то есть об его имуществе. Актив баланса отражает имущество, имущественные права и денежные средства,…

- Цена работы Здравствуйте, дорогой мой читатель. На этой странице вы можете оценить стоимость вашей работы с помощью популярных бирж.