Налог при покупке квартиры в 2021 году для физических лиц вычисляется самостоятельно, а ставка налога зафиксирована Налоговым кодексом и равна 13% для резидентов. Доходы нерезидентов облагаются налогом в повышенном размере – 30%. Расчет выглядит следующим образом: (Доход от продажи – Размер имущественного налогового вычета) х Ставка налога.

По итогам года, в котором была заключена сделка купли-продажи, в ФНС необходимо подать декларацию по форме 3-НДФЛ, даже если налогооблагаемая база после применения вычета равна нулю. Перед бюджетом налоговые обязательства должны быть погашены не позже 15 июля года, следующего за годом, в котором была осуществлена продажа (ст. 228 НК РФ).

Нужно ли платить налог при покупке квартиры?

Согласно нормам налогового законодательства всем лицам, получающим доход, необходимо уплачивать подоходный налог (НДФЛ). При приобретении жилья в собственность, человек не получает денежные средства, а фактически теряет их. Поэтому прибыли, дохода у него не возникает, соответственно и необходимости платить НДФЛ.

По логике законодателя человек приобретает себе квартиру на законно заработанные средства. Это значит, что с заработанных им средств уже был удержан НДФЛ. А российскими законами запрещается двойное налогообложение. Поэтому уплачивать государству положенные тринадцать процентов входит в обязанности продавца.

Однако после покупки квартиры ее новый владелец получает не только права, но и должен нести бремя ее содержания. Поэтому придется уплачивать государству определенную сумму за имеющееся имущество.

С другой стороны, потратившись на покупку долгожданной квартиры, можно воспользоваться своим правом на получение налогового вычета. По сути, это возврат части уплаченного ранее НДФЛ. Соответственно, рассчитывать на него могут те, кто имеет официальный заработок, с которого производились отчисления указанного налога. Однако о предоставлении вычета надо заявить в налоговую, сдав все подтверждающие расходы документы. Самостоятельно она исчислять и возмещать вам вычет не будет.

Таким образом, приобретая квартиру покупателям платить НДФЛ не нужно. Более того, они могут вернуть часть уплаченного раньше налога при соблюдении определенных условий. Однако за владение недвижимостью каждый должен ежегодно платить налоги государству.

Сроки уплаты налога при покупке квартиры

Как только покупатель стал новым владельцем, бывший собственник в лице продавца обязан рассчитаться с Федеральной налоговой службой. Для этого плательщик до 30 апреля следующего года должен представить декларацию 3-НДФЛ в ФНС по месту регистрации.

Важно! Платить налог с покупки квартиры должен прежний собственник. Максимальный срок внесения наличных по квитанции – до 15 июля следующего года. Взнос платится продавцом единожды. В случае отказа предоставить сведения в Налоговую службу или оплатить подоходный налог с продавца будет удерживаться штраф за просрочку.

Нюансы оплаты

Продавец до 30 апреля следующего года должен отчитаться перед Налоговой службой. Даже если гражданин не получил реальную выгоду от сделки, он обязан предоставить декларацию. Документ с нулями в графе «прибыль» является основанием, по которому плательщик освобождается от финансовых обязательств. Отсутствие документов или превышение максимально допустимых сроков предоставления справок считается нарушением законодательства РФ. К нарушителю ФНС будет применять меры наказания в виде штрафов и пеней.

Справка! При оплате налоговых квитанций с отправителя банки и иные финансовые службы комиссию не взимают. За перевод наличных в счет погашения пени клиент должен дополнительно внести до 5 %.

Освобождение от налогового бремени

Когда гражданин покупает квартиру, имущество облагается налогом в большинстве случаев. Обязанность вносить денежные средства в адрес ФНС возлагается на продавца. Исключение: сделки, при которых жилье принадлежало собственнику на протяжении 5 лет и более.

В отдельных случаях закон предусматривает освобождение от налогов для продавца в течение 3 лет владения квартирой (дарение, рента, наследство, приватизация).

Квартиры, приобретенные до 01.01.2016 г., должны находиться в собственности гражданина 3 года. В таком случае обязательный взнос при покупке платить не требуется.

Какой налог с продажи приватизированной квартиры

Вы можете продать квартиру и не платить налог, если после приватизации прошло больше 3 лет (пп. 2 п. 3 ст. 217.1 НК РФ).

Пример:

В мае 2021 года вы решили продать квартиру, которую приватизировали в январе 2021 года. С момента приватизации прошло больше трех лет, значит, по закону, вы освобождены от подоходного налога с продажи. Кроме того, вам не нужно информировать налоговый орган и подавать декларацию 3-НДФЛ.

Какой налог с продажи недвижимости, полученной в подарок

Если недвижимость получена в подарок от члена семьи или близкого родственника, не нужно платить налог с продажи через три года после получения права собственности (пп. 1 п. 3 ст. 217.1 НК РФ).

Близкие родственники, согласно п. 18.1 ст. 217 НК РФ и ст. 14 Семейного Кодекса РФ, – это родственники по прямой восходящей и нисходящей линии: родители и дети; дедушки, бабушки и внуки; полнородные и неполнородные братья и сестры.

Пример:

В феврале 2021 года брат подарил вам комнату в коммунальной квартире. Если вы продадите ее после марта 2021 года, то имеете право не подавать декларацию 3-НДФЛ и не платить НДФЛ с продажи. Так как комната получена в подарок от близкого родственника, то на вас распространяется 3-летний срок владения.

Какой налог с продажи наследства

Если вы получили недвижимость в наследство, вы имеете право не платить НДФЛ с продажи через 3 года после получения права собственности на квартиру, то есть со дня смерти наследодателя.

Основание: пп. 1 п. 3 ст. 217.1 НК РФ, Письмо Минфина России от 19 июня 2021 г. N 03-04-05/41648.

Пример:

В марте 2021 года вы получили в наследство от мамы земельный участок. Для того чтобы не платить налог, вы можете продать участок в любой момент, начиная с апреля 2021 года, так как на вас распространяется правило о минимальном периоде собственности 3 года. Вы имеете право не подавать декларацию 3-НДФЛ и не уведомлять налоговую инспекцию о сделке.

Какой налог с продажи недвижимости, полученной плательщиком ренты по договору пожизненного содержания с иждивением

Если вы получили имущество по договору пожизненной ренты, вы имеете право на 3-летний минимальный срок владения.

Пример:

Вы заключили договор ренты и пожизненного содержания с иждивением с пожилой соседкой. Ежемесячно вы выплачивали ей ренту.

После того как соседка скончалась, вы на законных основаниях стали собственником ее квартиры. Через три года после оформления квартиры в собственность вы можете продать ее без налога.

Налоговые обязательства, возникающие при покупке жилья

Хотелось бы сразу, не вдаваясь в тонкости действующего законодательства, успокоить тех, кто уже купил новое жилье и тех, кто только собирается совершить такую сделку.

Ему, в соответствии с п.17.1 ст. 217 НК РФ, придется уплатить налог 13 процентов на купленную квартиру (за исключением случаев, когда жилье находится в собственности более трех или пяти лет – на это указывают положения ст. 217.1 НК РФ; в этой же статье дается полный перечень оснований, при которых используется минимальный срок, равный трем годам).

Налог с покупки квартиры в ипотеку, как и в других случаях, не уплачивается. Более того, несмотря на наличие ипотечного кредита, покупатель может использовать все льготы по подоходному налогу при покупке квартиры, и даже увеличить максимальную сумму возврата на 390 000 рублей, вернув часть средств с уплаченных процентов.

Еще одна ситуация, которая нередко возникает на практике и требует разъяснения, – налогообложение сделок по обмену недвижимости. В этом случае заключается договор мены, соответственно, никаких доходов стороны сделки не получают.

Нужно ли платить налог при обмене квартиры, или оформление такого соглашения автоматически освобождает владельцев квартир от обязанности по уплате налога? Давайте найдем ответ и на этот вопрос.

Ст. 567 ГК РФ приравнивает договор мены к договору купли-продажи. Тем не менее, налог при обмене недвижимости уплачивается лишь в том случае, если стоимость одного жилья, переданного по данному соглашению, превышает стоимость другого жилья. Причем налог будет взиматься не со всей стоимости жилья, а лишь с суммы доплаты.

Теперь вы знаете, платит ли покупатель налог при покупке квартиры, какие льготы он может получить от государства в этом случае, и чему равен размер налога, который уплачивает продавец жилья.

Как производится расчет налога на недвижимость?

Законодательством устанавливается обязанность для всех граждан уплачивать налоги за принадлежащие им на правах собственности объекты. Плательщиком будут лица, которые официально являются собственниками имущества. Это должно следовать из правоустанавливающих документов, записей в ЕГРП.

На фактических владельцев или проживающих в жилом помещении лиц такая обязанность не может быть возложена. Уплачивать данный налог нужно за следующие виды имущества:

- жилые помещения и дома;

- объекты незавершенного строительства;

- иные строения, сооружения, помещения, недвижимые комплексы;

- гаражи.

Основные правила для исчисления и уплаты имущественного налога утверждены 32 гл. НК РФ. На местном уровне в установленных рамках для исполнения закона принимаются свои нормативные акты. Поэтому для каждого региона и города фактические размеры налога могут различаться.

Кроме того, на данный момент существует два варианта расчета. В одном за основу берется инвентаризационная стоимость объекта, а в другом – кадастровая. Последний вариант применяется только в тех субъектах, где уже перешли на новую систему исчисления базы налога. Их полный перечень можно увидеть на сайте ФНС РФ. Остальные регионы еще до 2021 года могут использовать старую систему.

Однако схема расчета является одинаковой для всех: налоговая база, помноженная на ставку налога. Размер ставок определяет актами местных органов власти. Размер базы налога при расчетах с кадастровой стоимостью уменьшается на сумму вычета (минус 10 кв. м. для комнат, 20 кв. м. для квартир и 50 для домов). Инвентаризационную нужно умножать на коэффициент-дефлятор (для текущего года — 1,329). Расчетом подлежащей уплате суммы занимается налоговая.

Рассчитываем налог

Подоходный налог с покупки квартиры платит не покупатель, а продавец. Рассчитать размер взносов легко: 13 % от сделки по договору. Продавец, как и покупатель, может использовать имущественный вычет в размере 1 млн. руб. На эту сумму допускается уменьшить стоимость базы для расчета взносов.

Иной вариант сокращения налога – предоставление справок о расходах на приобретение жилья. Если сумма прибыли меньше, чем затраты на покупку, плательщик не должен платить ФНС. Когда имущество продается за полцены или еще дешевле, для расчета используется кадастровая стоимость объекта с коэффициентом 0,7. При расчете взносов после покупки бывший владелец сам выбирает, какой вариант льготы выбрать.

Мнение эксперта

Климов Ярослав

В сфере недвижимости более 12 лет, высшее юридическое образование (Российская академия правосудия)

Задать вопрос

Пример: Сергеев продал имущество за 3,4 млн., которое в 2017 году приобрел за 2,7 млн. руб. по договору ипотеки. У продавца остались документы от банка, поэтому Сергеев для уменьшения базы решил использовать вычет с учетом разницы доходов и расходов. До 15 июля следующего года Сергеев обязан внести:

(3400000-2700000)×13 %=91 000 руб.

Если бы Сергеев выбрал вычет в размере 1 млн., он должен был бы перечислить в бюджет:

(3400000-1000000) ×13 %=312 000 руб.

Справка! Продавец может использовать только один вариант уменьшения базы. В отличие от льгот для покупателя, данным способом уменьшения взносов можно пользоваться неоднократно, но не чаще 1 раза в год по выбранному объекту недвижимости.

Какая продажа не облагается налогом

Существует понятие минимального срока владения имуществом. Если квартира или другая недвижимость находится в вашей собственности дольше минимального срока, вы не должны платить налог при ее продаже.

Основание: п. 17.1 ст. 217 НК РФ, п. 4 ст. 229 НК РФ, Письмо Минфина РФ от 14 января 2015 № 03-04-05/146.

Для недвижимости установлено два минимальных срока – 3 года и 5 лет. Срок зависит от того, когда и как была получена недвижимость.

Трехлетний срок владения применяется, если:

- недвижимость была куплена до 01.01.2016 года;

- квартира или другая недвижимость – это наследство или подарок от близких родственников;

- это приватизированная квартира;

- квартира была получена по договору пожизненного содержания с иждивением.

Для всех остальных случаев действует срок в пять лет. Ниже мы подробно рассмотрим все возможные ситуации.

Налог с продажи, если недвижимость была куплена до 1 января 2016 года

Если вы приобрели недвижимость до 1 января 2021 года и она находится в вашей собственности больше 3 лет, вы имеете право не платить НДФЛ с продажи.

Несмотря на то, что в 2021 году в Налоговый кодекс были внесены изменения, это правило действует и на сегодняшний день.

Пример:

В феврале 2015 вы купили дом по договору купли-продажи и оформили его в собственность. В марте 2021 дом был продан. В 2019 году вам не нужно платить налог с продажи, так как дом был куплен до 01.01.2016.

В вашем случае действует минимальный срок 3 года. Также вы не обязаны подавать декларацию 3-НДФЛ и уведомлять налоговую инспекцию о проведенной сделке.

Налог с продажи, если недвижимость была приобретена после 1 января 2021 года

С 01.01.2016 года вступили в силу изменения в ст. 217.1НК РФ. Теперь, для того чтобы продать квартиру и не платить налог, нужно, чтобы она была в собственности не менее 5 лет. Это правило касается жилья, купленного после 01.01.2016 года.

С 2021 года минимальный срок владения жильем, купленным после 01.01.2016, снизился до 3 лет. При этом должны быть соблюдены условия:

- Продается единственное жилье. То есть на момент совершения сделки у вас в собственности нет еще одной квартиры. В противном случае минимальный срок составляет 5 лет.

- Но если вы продаете первую квартиру в течение 90 дней после покупки второй квартиры, то минимальный срок владения первой квартирой составляет 3 года.

Пример:

В марте 2021 года вы купили первую квартиру. В мае 2021 года покупаете вторую квартиру. Чтобы продать первую квартиру без налога, сделать это нужно мае, июне или июле 2021 года. То есть в течение 90 дней с момента покупки второй квартиры.

В этом случае минимальный срок владения первой квартирой будет составлять 3 года несмотря на то, что на момент продажи это было не единственное ваше жилье.

В п. 3 статьи 217.1 НК РФ описаны ситуации, когда «минимальный предельный срок владения объектом недвижимого имущества составляет три года».

Налоговый вычет при покупке квартиры в 2021 году. В какой момент возникает право на вычет?

Многие считают, что право на вычет возникает в год подписания договора покупки, другие — в год полной оплаты по договору, третьи — в год полного погашения ипотеки. На деле, ни один из описанных вариантов не является верным.

Право на налоговый вычет возникает:

в год подписания акта приема-передачи, если у Вас был заключен договор долевого участия в строительстве, договор уступки прав требования к договору долевого участия в строительстве, договор ЖСК.

Список документов на имущественный вычет при ДДУ

в год внесения записи в реестр прав на недвижимое имущество. Иными словами — когда Вы стали собственником купленной недвижимости. Эта дата указывается в Свидетельстве о праве собственности, в выписке из ЕГРП, в выписке из ЕГРН.

Список документов на имущественный вычет при договоре купли-продажи

В каких случаях налог на недвижимость не платится

Несмотря на то, что уплачивать налоги должны все, законом предусматриваются некоторые исключения. Перечень этот прямо прописан статьей 407 НК РФ и не может быть произвольно дополнен. Льгота может быть предоставлена, в том числе, следующим лицам:

- инвалидам первой, второй групп, а также детства;

- Героям СССР и РФ;

- участникам военных действий;

- пенсионерам;

- военнослужащим.

Кроме того, данная льгота может предоставляться только в отношении одного объекта недвижимости, за исключением незавершенного строительства и комплексов. Не подпадает под нее и та недвижимость, которая используется предпринимателем для осуществления своей деятельности.

Для того, чтобы воспользоваться льготой надо обратиться с соответствующим заявлением в налоговую до первого ноября текущего года. При этом нужно указывать в отношении, какого объекта ее предоставлять. В противном случае это сделают сами налоговые инспекторы. Если собственников несколько, то сумма налога разделяется между ними. За несовершеннолетних собственников имущества уплачивать обязаны родители или иные представители.

Кто платит налог

Рассмотрим, платят ли покупатели налог, приобретая недвижимость. При осуществлении сделок по купле-продаже квартиры требуется платить налог. Но покупатели могут не переживать, с них он не взыскивается. Это – обязанность продавца. Но и для данной категории лиц она возникает не всегда.

Платят подоходный налог только те продавцы недвижимости, которые были ее собственниками непродолжительный срок.

Хотя налог при покупке недвижимости не взимается, расслабляться рано. Это связано с налогом на имущество. Вот его покупатели обязаны вносить уже за тот год, когда они стали собственниками. Даже если это произошло в декабре. Правда, заплатить придется не полностью за год, а только за те месяцы, когда недвижимость уже стала собственностью нового хозяина.

Кто освобождается от уплаты налога

Рассмотрим, нужно ли платить налог после покупки всем лицам. Налоговое законодательство предусматривает существенные послабления в этом вопросе для некоторых категорий граждан.

Согласно ст. 407 НК РФ не будут облагаться налогом следующие группы граждан, независимо от срока владения недвижимостью:

- Герои СССР и РФ.

- Все категории пенсионеров.

- Граждане, которым официально присвоена 1 или 2 группа инвалидности, а также инвалиды с детства.

- Лица, являвшиеся кадровыми военными и прослужившие в ВС не менее 20 лет.

- Прочие категории, указанные в НК РФ.

Но и представителям данных групп не позволено иметь более одного объекта недвижимости без взимания налога. Т.е. если такое лицо владеет двумя квартирами, его освободят от необходимости оплачивать налог на недвижимость только за одну из них.

Оплата налога при покупке квартиры не производится. НДФЛ взимается только с продавца. Дополнительно покупатель получает право на имущественный вычет.

Как вычислить сумму налога

Расчет суммы налога производится просто. Если гражданин продал квартиру за 4 млн. руб., с этой суммы ему потребуется внести в казну 13%. Это будет 520 тыс. руб. Если в этом же году продавец покупает жилье, платить налогов ему придется меньше. Т.к. на него распространяется право на имущественный вычет. Максимальный он составит 260 тыс. руб. Его отнимают от суммы НДФЛ по первой сделке. Итого за год продавец должен будет заплатить в качестве налога 260 тыс. руб.

Можно ли уменьшить налог на недвижимость?

Многие мечтают найти способ уменьшить сумму подлежащего уплате налога. Однако, законом оснований его для снижения не указывается.

Вместе с тем, в юридической практике можно встретить советы опытных юристов о том, каким способом минимизировать свои расходы. Один из них заключается в оформлении недвижимости на нескольких лиц.

При совместном владении расходы на содержание имущества также распределяются между сособственниками. Другой возможностью уменьшить сумму налога является оспаривание установленной на недвижимый объект кадастровой стоимости. Сделать это можно по следующим основаниям:

- в связи с ошибкой при расчетах;

- ввиду превышения ею рыночной цены объекта.

Под ошибками понимаются не только неправильные арифметически расчеты, но и ложная оценка характеристик объекта, иных условий, влияющих на его стоимость. Обратиться с подобным заявлением можно в специальную комиссию при Росреестре, либо через суд.

Учитывая специфику проблемы, в таких случаях лучше воспользоваться помощью юриста. Квалифицированный специалист поможет разобраться в ситуации, предложить оптимальный вариант решения проблемы, подготовить юридически грамотные документы и правильно обосновать позицию своего клиента.

Как оформить льготу?

Варианты получения льготы:

- Единовременной суммой на счет плательщика. Оформляется в ФНС.

- Постепенно, путем освобождения от уплаты 13 % от зарплаты. Оформляется в ФНС либо через бухгалтерию на работе.

В первом случае денежные средства выплачиваются, если вся сумма была переведена в виде подоходного налога в течение 4 последних лет. Если доходов работника за этот срок недостаточно для возврата всех взносов, можно ежегодно подавать декларацию 3-НДФЛ до исчерпания лимита.

Второй вариант получения льготы подразумевает временное освобождение от выплаты 13 %. Заработная плата работника не будет облагаться взносами, пока сотрудник не получит 260 тыс. руб.

Пример: заработная плата Иванова составляет 50 тыс. руб. До покупки квартиры стоимостью 2,3 млн. руб. с заработной платы плательщика ежемесячно работодатель удерживал взносы в размере 6500 руб. (13 %). После того как Иванов стал обладателем собственного жилья, он оформил налоговый вычет через работодателя. Таким образом, в течение следующих 3 лет и 4 мес. (260 000/6500=40 мес.) с Иванова не будет удерживаться 13 % от зарплаты.

Если бы Иванов выбрал первый вариант, он смог бы получить всю сумму (260 тыс. руб.) целиком. Условие – стаж Иванова на текущем месте работы должен превышать 4 года, а размер оклада – достаточный для перечисления в бюджет всей суммы за указанный период. Если за последние 4 года трудовой деятельности 13 % от доходов работника превысили сумму взносов за требуемый период, государственный орган предоставит возмещение единовременным платежом в 100 % объеме.

В каких случаях льгота не предоставляется?

В отличие от привилегии при продаже собственности, на купленную квартиру условие распространяется только в рамках невозобновляемого лимита. Если владельцу ФНС выплатила 260 тыс. руб., гражданин не может повторно воспользоваться привилегией. Ограничение действует по всем договорам купли-продажи имущества. Льгота предоставляется в размере оставшейся части, если плательщик по договору купли-продажи в первый раз воспользовался возвратом частично.

Пример: Петров в 2021 году получил возврат 13 % за покупку имущества, на его счет были переведены 200 тыс. руб. В 2021 году Петров вновь купил недвижимость. Он имеет право возместить 60 тыс., перечисленных ФНС, так как эта часть суммы вычета осталась невостребованной после предыдущей сделки.

Важно! После исчерпания лимита вернуть 13 %, заключив новый договор на покупку имущества, нельзя.

Что такое имущественный вычет на проценты по ипотеке

Максимальный размер, который может иметь имущественный вычет

Гражданин, который купил недвижимость при помощи ипотеки, обязан платить, кроме основного долга за квартиру, каждый месяц некоторую сумму банку. За весь срок выплат накапливается определенная сумма погашенного долга. Заемщик имеет право вернуть единовременно 13% от суммы за ипотечные проценты, но не более трехсот девяноста тысяч рублей.

Такая особенность действует по займам, оформленным после 2014 года. Вычет по ипотечным процентам гражданин может получить один раз в жизни.

О налоговых вычетах

Приобретая жилье или иную недвижимость, покупатель не только не платит НДФЛ, но и может возвратить часть затраченных на это средств. При этом, получить возврат части НДФЛ можно не только на один имущественный объект.

Лица, имеющие официальный заработок, могут рассчитывать на получение имущественного налогового вычета в размере тринадцати процентов. Однако, для этого необходимо соблюдение ряда условий.

Во-первых, возвратить можно только то, что было уплачено. То есть получать вычеты вправе лица, с доходов которых проводились отчисления в бюджет. Безработные, предприниматели, а также вышедшие больше, чем три года назад на пенсию граждане, этим правом не обладают.

Во-вторых, за какие бы деньги не была куплена квартира, возврат можно получить на сумму, не превышающую двух миллионов рублей. При этом, не имеет значения, произведена ли оплата наличными или заемными средствами (ипотека). Однако, при осуществлении оплаты с помощью сертификатов, средств материнского капитала, возврат не производится.

Фактически, максимальная сумма вычета составит двести шестьдесят тысяч рублей (13% от 2 млн. руб.). При этом, возвращаться она будет не одномоментно, а в том объеме, в котором в текущем году был уплачен НДФЛ. Если представить, что сумма к возврату у покупателя была сто тысяч, а отчисления составили только пятьдесят, то оставшаяся часть перейдет на следующий год.

Ранее воспользоваться данным правом можно было только единожды. С 2014 года ситуация изменилась следующим образом. Получать вычеты можно не одни раз, но в пределах вышеуказанной максимальной суммы. Следует знать, что при заключении сделки с родственниками и другими взаимозависимыми лицами, их выплата не полагается.

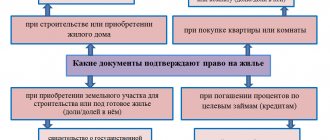

В каких случаях можно получить налоговый вычет при приобретении недвижимости?

- если вы приобрели жилье;

- если вы приобрели земельный участок, расположенный под приобретенным жилым домом или для строительства на нем жилого дома;

- если вы построили дом;

- если вы погасили проценты по ипотечным кредитам либо по займам, полученным в целях рефинансирования (перекредитования) таких кредитов.

В имущественный вычет при приобретении недвижимости можно также заявить расходы на достройку и отделку, однако сделать это можно только в том случае, если в документах о приобретении недвижимости будет указано, что она продается без отделки.

Как действует налоговый вычет при покупке недвижимости?

Оформив налоговый вычет при приобретении недвижимости, вы можете вернуть себе часть ранее уплаченного НДФЛ. Оформить вычет можно только после вступления в права собственности (подписания договора передачи) и только за налоговые периоды (календарные годы), последовавшие после покупки жилья. То есть вам вернется часть подоходного налога, который вы заплатили за годы после покупки. Воспользоваться вычетом за периоды, предшествовавшие покупке недвижимости, нельзя. Исключение оставляют пенсионеры, которые могут перенести вычет на периоды, в которые они получали доход, облагаемый НДФЛ, но не более чем на три года.

Максимальная сумма имущественного вычета при покупке недвижимости — 2 млн рублей (вам вернется 13% от этой суммы). То есть если вы, к примеру, купили квартиру стоимостью 3 млн рублей, к вычету можно заявить только 2 млн рублей. Если недвижимость, которую вы приобрели, стоила дешевле 2 млн рублей, остаток вычета можно

Срока давности для получения имущественного вычета не существует. Но заявить его можно только за три последних года (то есть вам вернется часть налогов, уплаченных за три последних года). К примеру, в 2021 году вы можете подать заявление на вычет за 2021, 2018 и 2021 годы (если недвижимость была приобретена до 2017 года).

Что может быть включено в расходы на приобретение недвижимости для получения вычета?

В фактические расходы на новое строительство или приобретение жилого дома или доли (долей) в нем, которые можно заявить к имущественному налоговому вычету, могут включаться:

- расходы на разработку проектной и сметной документации;

- расходы на приобретение строительных и отделочных материалов;

- расходы на приобретение жилого дома или доли (долей) в нем, в том числе, если его строительство не окончено;

- расходы, связанные с работами или услугами по строительству (достройке жилого дома или доли (долей) в нем, если строительство не окончено) и отделке;

- расходы на подключение к сетям электро-, водо- и газоснабжения и канализации или создание автономных источников электро-, водо- и газоснабжения и канализации.

В фактические расходы на приобретение квартиры, комнаты или доли (долей) в них могут включаться следующие расходы:

- расходы на приобретение квартиры, комнаты или доли (долей) в них либо прав на квартиру, комнату или доли (долей) в них в строящемся доме;

- расходы на приобретение отделочных материалов и на работы, связанные с отделкой квартиры, комнаты или доли (долей) в них, а также расходы на разработку проектной и сметной документации на проведение отделочных работ.

Расходы на достройку и отделку приобретенного жилого дома или доли (долей) в нем или отделку приобретенной квартиры, комнаты или доли (долей) в ней примут к вычету только в том случае, если договор предусматривает приобретение жилого дома, строительство которого не окончено, квартиры, комнаты или доли (долей) в них без отделки.

Какие нужны документы для получения вычета?

Для оформления имущественного вычета при покупке квартиры (дома, земли и так далее) через налоговую инспекцию вам понадобятся:

- справка от работодателя по форме 2-НДФЛ за тот период, за который вы хотите оформить налоговый вычет;

- копия договора о приобретении жилого дома или доли (долей) в нем, документы, подтверждающие право собственности на жилой дом или долю (доли) в нем (выписка из ЕГРН) (при строительстве или приобретении жилого дома или доли (долей) в нем);

- копия договора о приобретении квартиры, комнаты или доли (долей) в них и документы, подтверждающие право собственности на квартиру, комнату или долю (доли) в них (выписка из ЕГРН) (при приобретении квартиры, комнаты или доли (долей) в них в собственность);

- копия договора участия в долевом строительстве и передаточный акт или иной документ о передаче объекта долевого строительства застройщиком и принятие его участником долевого строительства, подписанный сторонами при приобретении прав на объект долевого строительства (квартиру или комнату в строящемся доме);

- копии документов, подтверждающих право собственности на земельный участок или долю (доли) в нем, и документы, подтверждающие право собственности на жилой дом или долю (доли) в нем (выписка из ЕГРН) (при приобретении земельных участков или доли (долей) в них, предоставленных для индивидуального жилищного строительства, и земельных участков, на которых расположены приобретаемые жилые дома или доля (доли) в них);

- копия свидетельства о рождении ребенка (при приобретении родителями недвижимости в собственность своих детей в возрасте до 18 лет);

- копия решения органа опеки и попечительства об установлении опеки или попечительства (при приобретении опекунами недвижимости в собственность своих подопечных в возрасте до 18 лет);

- копии документов, подтверждающих произведенные на достройку и отделку расходы (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы), — при принятии к вычету расходов на достройку и отделку;

- копия свидетельства о браке (при приобретении имущества в общую совместную собственность);

- письменное заявление (соглашение) о договоренности сторон — участников сделки о распределении размера имущественного налогового вычета (при приобретении имущества в общую совместную собственность);

Если вы выплачивали кредит:

- копия целевого кредитного договора или договора займа, договора ипотеки, заключенных с кредитными или иными организациями, графика погашения кредита (займа) и уплаты процентов за пользование заемными средствами;

- копии документов, свидетельствующих об уплате процентов по целевому кредитному договору или договору займа, ипотечному договору (при отсутствии или выгорании информации в кассовых чеках такими документами могут служить выписки из лицевых счетов налогоплательщика, справки организации, выдавшей кредит, об уплаченных процентах за пользование кредитом).

Как оформить налоговый вычет у работодателя?

Оформить налоговый вычет у работодателя можно, не дожидаясь конца налогового периода (календарного года). Но для этого все равно придется подавать документы в налоговую, чтобы подтвердить свое право на получение вычета.

Вместе с документами, подтверждающими ваше право на вычет, в налоговую инспекцию по месту жительства необходимо представить заявление о подтверждении права налогоплательщика на получение имущественного налогового вычета.

Подать документы можно:

- на личном приеме>;

- онлайн, при помощи сервиса «Личный кабинет налогоплательщика» на сайте ФНС.

В течение 30 дней налоговая служба должна подтвердить ваше право на получение вычета. Затем вы должны будете представить работодателю:

- уведомление о подтверждении права на вычет;

- составленное в произвольной форме заявление о предоставлении налогового вычета.

Работодатель должен предоставить вам вычет начиная с месяца, в котором вы к нему обратитесь. Если он удержит НДФЛ без учета налогового вычета, он должен будет вернуть вам сумму излишне удержанного налога. Для этого вам нужно будет подать в бухгалтерию заявление о возврате излишне удержанного НДФЛ, указав в нем банковский счет для перечисления переплаты. Работодатель должен перечислить вам излишне удержанную сумму в течение трех месяцев со дня получения вашего заявления.

Порядок получения имущественного вычета

Возврат средств осуществляется не единовременно, а постепенно. Рассмотрим порядок получения вычета при покупке квартиры стоимостью 3 120 000 рублей в 2021 году налогоплательщиком с ежемесячным доходом в 20 000 рублей.

Если налогоплательщик не сделал этого ранее, то после наступления 2021 года покупатель может обратиться в налоговую службу с заявлением об оформлении налогового вычета. Вернуть налог можно только за три года, предшествующих году обращению в ФНС, т.е. за 2021 (год покупки), 2021 и 2021 годы.

При этом важно учитывать, что за 3 года можно подать декларацию только в том случае, если квартира была куплена 3 года назад. Если бы в нашем примере гражданин купил жилье в 2021 году, то он мог бы подать только одну 3-НДФЛ в 2021 году.

Единственным исключением из правила являются пенсионеры. Для них существуют особенные, льготные условия для возврата подоходного налога при покупке недвижимости.

А вот если бы наш гражданин «вспомнил» о полагающейся ему налоговой льготе в 2021 году, то в этом случае он бы мог оформить декларации 3НДФЛ за 2021, 2021 и 2021 года.

Для того чтобы оформить вычет, нужно рассчитать его размер и сумму налога, подлежащую выплате. Для этого определяем сумму заработка за каждый год работы:

- в 2021 году: 20 000 * 12 = 240 000 рублей;

- в 2021 и 2021 годах – аналогичная сумма.

Этот пример расчета является упрощенным: очевидно, что на практике и сумма дохода не может быть одинаковой в каждом месяце на протяжении трех лет, и не все получаемые средства облагаются НДФЛ.

Чтобы рассчитать точную сумму полученного дохода, нужно взять в бухгалтерии справку 2-НДФЛ – в ней указаны и суммы средств, перечисленных налогоплательщику, и размер уже примененных вычетов, и сумма удержанного налога. На основании этой справки составляется декларация 3-НДФЛ, по мере подготовки которой определяется размер средств, подлежащих возврату.

Предлагаем ознакомиться: Отпуск работающих с гос тайной

Ну а мы вернемся к нашему упрощенному расчету.

Определим сумму уплаченного налога:

- в 2021 году – 240 000 х 0,13 = 31 200 рублей;

- в 2021 и 2021 годах – аналогичная сумма.

Всего за три года наш налогоплательщик заплатил 31 200 * 3 = 93 600 рублей налога. Именно эти средства он сможет вернуть, оформив все необходимые документы.

Определим остаток, который можно будет вернуть в дальнейшем. Для этого из 260 000 рублей (максимально возможный размер возврата) вычтем 93 600 рублей (те деньги, которые уже вернула налоговая). Получим 166 400 рублей.

Эти деньги можно будет вернуть уже после того, как у покупателя жилья вновь появится доход, который облагается налогом. К примеру, через год.

Оформить возврат можно двумя способами:

- через налоговую, дождавшись окончания очередного года;

- через работодателя, предоставив ему документы, подтверждающие право на получение льготы – в этом случае налог с зарплаты попросту не будет удерживаться.

Освобождение от подоходного налога при покупке квартиры будет действовать до тех пор, пока общая сумма возврата не составит 260 000 рублей.