Кто платит налог на имущество

Обязательства выплачивать налог на имущество в соответствии со статьей 400–401 НК РФ возложены на граждан, имеющих в собственности:

- недвижимость жилого назначения;

- гаражи, места в паркинге;

- объекты незаконченного строительства;

- прочая недвижимость.

Камеры видеонаблюдения https://www.minimaks.ru/catalog/videokamery/videokamera-antivandalnaya/

Не подлежит налогообложению общедомовое имущество, принадлежащее собственникам жилья в многоквартирных домах.

Для отдельных категорий граждан законодательством введены льготы, предусматривающие освобождение налогоплательщика от выплаты, касающейся одного объекта в каждой из следующих категорий:

- квартиры (комнаты);

- гаражи (машино-места);

- индивидуальные жилые дома;

- хозпостройки площадью менее 50 м2;

- помещения, используемые гражданами исключительно для творческой деятельности (мастерские, студии, галереи).

В частности, право на льготы имеют:

- пенсионеры;

- инвалиды;

- различные категории военнослужащих, лиц к ним приравненных, и члены их семей.

Статья 407 НК РФ предусматривает и ограничения, связанные с применением льгот: недвижимость нельзя использовать в коммерческих целях, и ее кадастровая стоимость не должна быть больше 300 миллионов рублей.

Статья 401. Объект налогообложения

1. Объектом налогообложения признается расположенное в пределах муниципального образования (города федерального значения Москвы, Санкт-Петербурга или Севастополя) следующее имущество:

- жилой дом;

- квартира, комната;

- гараж, машино-место;

- единый недвижимый комплекс;

- объект незавершенного строительства;

- иные здание, строение, сооружение, помещение.

2. В целях настоящей главы дома и жилые строения, расположенные на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства, индивидуального жилищного строительства, относятся к жилым домам.

3. Не признается объектом налогообложения имущество, входящее в состав общего имущества многоквартирного дома.

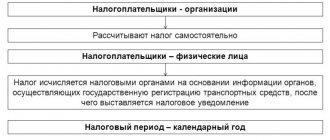

Как рассчитывается налог на имущество физических лиц

В отношении налога на имущество граждан установлен переходный период, предполагающий постепенный переход к исчислению указанного сбора от величины кадастровой стоимости.

Решение о таком переходе принимается на региональном уровне.

Налог за 2015 год по-новому будет рассчитываться в 28 субъектах РФ, в следующем отчетном периоде таких регионов будет уже 49.

В связи с большим общественным интересом к новым правилам исчисления имущественного налога, Федеральной налоговой службой (ФНС) внедрен сервис, позволяющий осуществить предварительный расчет суммы платежа. Потребуется знать всего лишь кадастровый номер, присвоенный зданию или помещению.

Налог на прибыль уплачивают все организации, если они не перешли на индивидуальную систему выплат. Налог на прибыль: ставка, расчет и заполнение декларации, читайте внимательно.

Подробно о том, как расчитать единый налог на вмененный доход, читайте тут.

Бюджет государства пополняется за счет различных налогов и сборов. Здесь https://businessmonster.ru/buhuchet/nalogooblozhenie/vidyi-nalogov.html рассмотрим, какие выплаты и отчисления положены для юридических и физических лиц.

Статья 406. Налоговые ставки

КОММЕНТАРИЙ Подробно о том, как ставку по налогу на имущество в вашем регионе смотрите по ссылке.

1. Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) в зависимости от применяемого порядка определения налоговой базы с учетом положений пункта 5 настоящей статьи.

2. В случае определения налоговой базы исходя из кадастровой стоимости объекта налогообложения налоговые ставки устанавливаются в размерах, не превышающих:

1) 0,1 процента в отношении:

- жилых домов, частей жилых домов, квартир, частей квартир, комнат;

- объектов незавершенного строительства в случае, если проектируемым назначением таких объектов является жилой дом;

- единых недвижимых комплексов, в состав которых входит хотя бы один жилой дом;

- гаражей и машино-мест, в том числе расположенных в объектах налогообложения, указанных в подпункте 2 настоящего пункта;

- хозяйственных строений или сооружений, площадь каждого из которых не превышает 50 квадратных метров и которые расположены на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства;

2) 2 процентов в отношении объектов налогообложения, включенных в перечень, определяемый в соответствии с пунктом 7 статьи 378.2 настоящего Кодекса, в отношении объектов налогообложения, предусмотренных абзацем вторым пункта 10 статьи 378.2 настоящего Кодекса, а также в отношении объектов налогообложения, кадастровая стоимость каждого из которых превышает 300 миллионов рублей;

3) 0,5 процента в отношении прочих объектов налогообложения.

3. Налоговые ставки, указанные в подпункте 1 пункта 2 настоящей статьи, могут быть уменьшены до нуля или увеличены, но не более чем в три раза нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя).

4. В случае определения налоговой базы исходя из инвентаризационной стоимости налоговые ставки устанавливаются на основе умноженной на коэффициент-дефлятор суммарной инвентаризационной стоимости объектов налогообложения, принадлежащих на праве собственности налогоплательщику (с учетом доли налогоплательщика в праве общей собственности на каждый из таких объектов), расположенных в пределах одного муниципального образования (города федерального значения Москвы, Санкт-Петербурга или Севастополя), в следующих пределах:

Ставки налога

| Суммарная инвентаризационная стоимость объектов налогообложения, умноженная на коэффициент-дефлятор (с учетом доли налогоплательщика в праве общей собственности на каждый из таких объектов) | Ставка налога |

| До 300 000 рублей включительно | До 0,1 процента включительно |

| Свыше 300 000 до 500 000 рублей включительно | Свыше 0,1 до 0,3 процента включительно |

| Свыше 500 000 рублей | Свыше 0,3 до 2,0 процента включительно |

5. Допускается установление дифференцированных налоговых ставок в зависимости от:

- кадастровой стоимости объекта налогообложения (суммарной инвентаризационной стоимости объектов налогообложения, умноженной на коэффициент-дефлятор (с учетом доли налогоплательщика в праве общей собственности на каждый из таких объектов);

- вида объекта налогообложения;

- места нахождения объекта налогообложения;

- видов территориальных зон, в границах которых расположен объект налогообложения.

6. Если налоговые ставки не определены нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя), налогообложение производится:

- в случае определения налоговой базы исходя из кадастровой стоимости объекта налогообложения — по налоговым ставкам, указанным в пункте 2 настоящей статьи;

- в случае определения налоговой базы исходя из инвентаризационной стоимости объекта налогообложения — по налоговой ставке 0,1 процента в отношении объектов с суммарной инвентаризационной стоимостью, умноженной на коэффициент-дефлятор (с учетом доли налогоплательщика в праве общей собственности на каждый из таких объектов), до 500 000 рублей включительно и по налоговой ставке 0,3 процента в отношении остальных объектов.

Налог от кадастровой стоимости

Имущественный налог рассчитывается на основе кадастровой собственности в субъектах, принявших соответствующий нормативный правовой акт. Сведения о стоимости содержатся в госкадастре недвижимости.

Утверждается кадастровая стоимость также актом муниципалитета или субъекта согласно данным, полученным при проведении массовой государственной кадастровой оценки, которая осуществляется в каждом субъекте не реже, чем раз в пять лет.

Базой для исчисления налога с учетом различных категорий недвижимого имущества является кадастровая стоимость конкретной недвижимости за вычетом кадастровой стоимости:

- 20 м2 (квартиры);

- 10 м2 (комнаты);

- 50 м2 (индивидуальные дома).

Все виды жилья, гаражи и прочие сопутствующие постройки облагаются налогом по ставке 0,1%.

Для владельцев элитной недвижимости (оцененной на сумму, превышающую 300 миллионов рублей), зданий, включенных в специальный перечень (торговые, офисные комплексы) ставка увеличена до 2%. Собственники иных видов имущества должны платить 0,5%.

Региональным законодательством указанные тарифы могут быть увеличены не более, чем в 3 раза, или снижены до нуля.

Если недвижимость приобреталась или права на нее утрачивались в течение налогового периода, то к исчисленной сумме налога применяется коэффициент, исчисляемый, как соотношение числа полных месяцев владения недвижимостью к 12 (число месяцев в году).

Статья 402. Налоговая база

1. Налоговая база в отношении объектов налогообложения определяется исходя из их кадастровой стоимости, за исключением случаев, предусмотренных пунктом 2 настоящей статьи.23

Указанный порядок определения налоговой базы может быть установлен нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) после утверждения субъектом Российской Федерации в установленном порядке результатов определения кадастровой стоимости объектов недвижимого имущества.820

Законодательный (представительный) орган государственной власти субъекта Российской Федерации (за исключением городов федерального значения Москвы, Санкт-Петербурга и Севастополя) устанавливает в срок до 1 января 2021 года единую дату начала применения на территории этого субъекта Российской Федерации порядка определения налоговой базы исходя из кадастровой стоимости объектов налогообложения с учетом положений статьи 5 настоящего Кодекса.

2. Налоговая база в отношении объектов налогообложения, за исключением объектов, указанных в пункте 3 настоящей статьи, определяется исходя из их инвентаризационной стоимости в случае, если субъектом Российской Федерации не принято решение, предусмотренное абзацем третьим пункта 1 настоящей статьи.

3. Налоговая база в отношении объектов налогообложения, включенных в перечень, определяемый в соответствии с пунктом 7 статьи 378.2 настоящего Кодекса, а также объектов налогообложения, предусмотренных абзацем вторым пункта 10 статьи 378.2 настоящего Кодекса, определяется исходя из кадастровой стоимости указанных объектов налогообложения.

От инвентаризационной стоимости

До 2021 года регионы вправе рассчитывать налог, основываясь на информации об инвентаризационной стоимости.

Такая стоимость определялась органами техинвентаризации (БТИ) на основе сведений о технической инвентаризации недвижимости и до 01.03.2013 направлялась ими в соответствующие налоговые инспекции.

Налоговая база вычисляется путем умножения инвентаризационной стоимости на специальный коэффициент-дефлятор. Размер этого показателя ежегодно устанавливается Минэкономразвития РФ. При определении размера платежа за прошлый год используется коэффициент 1,147. Ставки налога устанавливаются субъектами РФ в зависимости от стоимостных характеристик объекта налогообложения.

Статья 409. Порядок и сроки уплаты налога

1. Налог подлежит уплате налогоплательщиками в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом.

2. Налог уплачивается по месту нахождения объекта налогообложения на основании налогового уведомления, направляемого налогоплательщику налоговым органом.

3. Направление налогового уведомления допускается не более чем за три налоговых периода, предшествующих календарному году его направления.

4. Налогоплательщик уплачивает налог не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления.

5. Возврат (зачет) суммы излишне уплаченного (взысканного) налога в связи с перерасчетом суммы налога осуществляется за период такого перерасчета в порядке, установленном статьями 78 и 79 настоящего Кодекса.

Налог по новым правилам в первые 4 года: пример расчета

В начальный четырехлетний период применения нового порядка расчета налоговых платежей действует особый способ расчета суммы, подлежащей уплате в бюджет. Размер платежа определяется по формуле:

N = (N1 – N2) х k + N2,

- где N – размер налога, подлежащего уплате;

- N1 – налог, вычисленный путем умножения налоговой базы, рассчитанной из кадастровой стоимости, на процентную ставку;

- N2 – размер платежа, уплаченного за предыдущий налоговый период (рассчитанный от инвентаризационной стоимости);

- k – коэффициент (0,2 – в первый из четырех лет применения специального режима; 0,4 – во второй; 0,6 – в третий и 0,8 – в четвертый).

Если N1 меньше, чем N2, то данная формула не применяется. В этом случае, а также по истечении четырех лет, сумма налога рассчитывается, как N1.

Алгоритм расчета:

| Исходная информация по квартире | Вычисления |

| Кадастровая стоимость, руб. | 3 658 800 |

| Ставка налога, % | 0,2 |

| Площадь, м2 | 30 |

| Налог за 2014 год, исчисленный на основе инвентаризационной стоимости, руб. | 401 |

| Вычет, руб. | 2 439 200 (3 658 800 / 30 х 20) |

| Налоговая база, руб. | 1 219 600 (3 658 800 – 2 439 200) |

| Размер налога, исчисленного от кадастровой стоимости, руб. | 2439 (1 219 600 х 0,2%) |

| Налог, подлежащий уплате за 2015 год, руб. | 809 ((2439 – 401) х 0,2 + 401) |

Статья 408. Порядок исчисления суммы налога

1. Сумма налога исчисляется налоговыми органами по истечении налогового периода отдельно по каждому объекту налогообложения как соответствующая налоговой ставке процентная доля налоговой базы с учетом особенностей, установленных настоящей статьей.

2. Сумма налога исчисляется на основании сведений, представленных в налоговые органы в соответствии со статьей 85 настоящего Кодекса.

В отношении объектов налогообложения, права на которые возникли до дня вступления в силу Федерального закона от 21 июля 1997 года № 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним», налог исчисляется на основании данных о правообладателях, которые представлены в установленном порядке в налоговые органы до 1 марта 2013 года (за исключением объектов, расположенных на территориях Республики Крым и города федерального значения Севастополя).

3. В случае, если объект налогообложения находится в общей долевой собственности, налог исчисляется в соответствии с пунктом 1 настоящей статьи с учетом положений пункта 8 настоящей статьи для каждого из участников долевой собственности пропорционально его доле в праве собственности на такой объект налогообложения.

В случае, если объект налогообложения находится в общей совместной собственности, налог исчисляется в соответствии с пунктом 1 настоящей статьи с учетом положений пункта 8 настоящей статьи для каждого из участников совместной собственности в равных долях.

4. В случае изменения в течение налогового периода доли налогоплательщика в праве общей собственности на объект налогообложения сумма налога исчисляется с учетом коэффициента, определяемого в соответствии с пунктом 5 настоящей статьи.

5. В случае возникновения (прекращения) у налогоплательщика в течение налогового периода права собственности на имущество исчисление суммы налога в отношении данного имущества производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых это имущество находилось в собственности налогоплательщика, к числу календарных месяцев в налоговом периоде.

Если возникновение права собственности на имущество произошло до 15-го числа соответствующего месяца включительно или прекращение права собственности на имущество произошло после 15-го числа соответствующего месяца, за полный месяц принимается месяц возникновения (прекращения) указанного права.

Если возникновение права собственности на имущество произошло после 15-го числа соответствующего месяца или прекращение указанного права произошло до 15-го числа соответствующего месяца включительно, месяц возникновения (прекращения) указанного права не учитывается при определении коэффициента, указанного в настоящем пункте.11Кто должен платить налог на имущество физических лиц.

6. В случае возникновения (прекращения) у налогоплательщика в течение налогового периода права на налоговую льготу исчисление суммы налога производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых отсутствует налоговая льгота, к числу календарных месяцев в налоговом периоде. При этом месяц возникновения права на налоговую льготу, а также месяц прекращения указанного права принимается за полный месяц.

В случае обращения с заявлением о предоставлении льготы по уплате налога перерасчет суммы налогов производится не более чем за три налоговых периода, предшествующих календарному году обращения, но не ранее даты возникновения у налогоплательщика права на налоговую льготу.

7. В отношении имущества, перешедшего по наследству физическому лицу, налог исчисляется со дня открытия наследства.11Как перечислить налог на имущество физических лиц в бюджет

8. Сумма налога за первые три налоговых периода с начала применения порядка определения налоговой базы исходя из кадастровой стоимости объекта налогообложения исчисляется с учетом положений пункта 9 настоящей статьи по следующей формуле:

Н = (Н1 — Н2) х К + Н2,7

- где Н — сумма налога, подлежащая уплате. В случае прекращения у налогоплательщика в течение налогового периода права собственности на указанный объект налогообложения, возникновения (прекращения) права на налоговую льготу, изменения доли в праве общей собственности на объект налогообложения исчисление суммы налога (Н) производится с учетом положений пунктов 4-6 настоящей статьи;

- Н1 — сумма налога, исчисленная в порядке, предусмотренном пунктом 1 настоящей статьи, исходя из налоговой базы, определенной в соответствии со статьей 403 настоящего Кодекса, без учета положений пунктов 4-6 настоящей статьи;

- Н2 — сумма налога, исчисленная исходя из соответствующей инвентаризационной стоимости объекта налогообложения (без учета положений пунктов 4-6 настоящей статьи) за последний налоговый период определения налоговой базы в соответствии со статьей 404 настоящего Кодекса, либо сумма налога на имущество физических лиц, исчисленная за 2014 год в соответствии с Законом Российской Федерации от 9 декабря 1991 года № 2003-I «О налогах на имущество физических лиц» и приходящаяся на указанный объект налогообложения, в случае применения порядка исчисления налога в соответствии со статьей 403 настоящего Кодекса начиная с 1 января 2015 года;

- К — коэффициент, равный:

— 0,2 — применительно к первому налоговому периоду, в котором налоговая база определяется в соответствующем муниципальном образовании (городе федерального значения Москве, Санкт-Петербурге или Севастополе) в соответствии со статьей 403 настоящего Кодекса;

— 0,4 — применительно ко второму налоговому периоду, в котором налоговая база определяется в соответствующем муниципальном образовании (городе федерального значения Москве, Санкт-Петербурге или Севастополе) в соответствии со статьей 403 настоящего Кодекса;

— 0,6 — применительно к третьему налоговому периоду, в котором налоговая база определяется в соответствующем муниципальном образовании (городе федерального значения Москве, Санкт-Петербурге или Севастополе) в соответствии со статьей 403 настоящего Кодекса;

Абзац утратил силу — Федеральный закон от 3 августа 2021 года № 334-ФЗ — см. предыдущую редакцию.

Начиная с четвертого налогового периода, в котором налоговая база определяется в соответствующем муниципальном образовании (городе федерального значения Москве, Санкт-Петербурге или Севастополе) в соответствии со статьей 403 настоящего Кодекса, исчисление суммы налога производится в соответствии с настоящей статьей без учета положений настоящего пункта.

Предусмотренная настоящим пунктом формула не применяется при исчислении налога в отношении объектов налогообложения, указанных в пункте 3 статьи 402 настоящего Кодекса, за исключением гаражей и машино-мест, расположенных в таких объектах налогообложения.

8.1. В случае, если сумма налога, исчисленная в соответствии с настоящей статьей исходя из кадастровой стоимости объекта налогообложения (без учета положений пунктов 4-6 настоящей статьи), превышает сумму налога, исчисленную исходя из кадастровой стоимости в отношении этого объекта налогообложения (без учета положений пунктов 4-6 настоящей статьи) за предыдущий налоговый период с учетом коэффициента 1,1, сумма налога подлежит уплате в размере, равном сумме налога, исчисленной в соответствии с настоящей статьей исходя из кадастровой стоимости этого объекта налогообложения (без учета положений пунктов 4-6 настоящей статьи) за предыдущий налоговый период с учетом коэффициента 1,1, а также с учетом положений пунктов 4-6 настоящей статьи, примененных к налоговому периоду, за который исчисляется сумма налога.

Положения настоящего пункта применяются при исчислении налога начиная с третьего налогового периода, в котором налоговая база определяется в соответствующем муниципальном образовании (городе федерального значения Москве, Санкт-Петербурге или Севастополе) в соответствии со статьей 403 настоящего Кодекса.

Положения настоящего пункта не применяются при исчислении налога в отношении объектов налогообложения, указанных в пункте 3 статьи 402 настоящего Кодекса, за исключением гаражей и машино-мест, расположенных в таких объектах налогообложения.

9. В случае, если исчисленное в соответствии с пунктом 8 настоящей статьи в отношении объекта налогообложения значение суммы налога Н2 превышает соответствующее значение суммы налога Н1, сумма налога, подлежащая уплате налогоплательщиком, исчисляется без учета положений пункта 8 настоящей статьи.

Налоговое уведомление

Вся необходимая для налогоплательщика информация по начислению и уплате налогов содержится в едином налоговом уведомлении, которое формируется и не менее, чем за 30 дней, до даты платежа, направляется гражданам налоговыми органами.

В форму налогового уведомления в том числе включен раздел по налогу на имущество, содержащий сведения необходимые для расчета платежа и уплаты:

- сумма платежа;

- расчетный период;

- расчетная база;

- применяемые коэффициенты и льготы.

Статья 399. Общие положения

1. Налог на имущество физических лиц (далее в настоящей главе — налог) устанавливается настоящим Кодексом и нормативными правовыми актами представительных органов муниципальных образований, вводится в действие и прекращает действовать в соответствии с настоящим Кодексом и нормативными правовыми актами представительных органов муниципальных образований и обязателен к уплате на территориях этих муниципальных образований.

В городах федерального значения Москве, Санкт-Петербурге и Севастополе налог устанавливается настоящим Кодексом и законами указанных субъектов Российской Федерации, вводится в действие и прекращает действовать в соответствии с настоящим Кодексом и законами указанных субъектов Российской Федерации и обязателен к уплате на территориях этих субъектов Российской Федерации.

2. Устанавливая налог, представительные органы муниципальных образований (законодательные (представительные) органы государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя) определяют налоговые ставки в пределах, установленных настоящей главой, и особенности определения налоговой базы в соответствии с настоящей главой.

При установлении налога нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) могут также устанавливаться налоговые льготы, не предусмотренные настоящей главой, основания и порядок их применения налогоплательщиками.

Как узнать задолженность

Получить информацию о состоянии расчетов по налогу на имущество возможно и, если собственник не получил уведомления. Для этого можно воспользоваться следующими электронными услугами:

- «Личный кабинет налогоплательщика» на портале ФНС;

- «Узнай свою задолженность» на сайте госуслуг.

Сведения о задолженности предоставляются гражданам и при личном обращении в налоговую инспекцию.

В некоторых случаях предприниматели имеют право перейти на упрощенную систему уплаты налогов. Предусмотрена ли упрощенная система налогообложения для ООО? Читайте далее.

Полезные советы о том, как открыть страховую компанию, вы найдете на этой странице.

Статья 407. Налоговые льготы

КОММЕНТАРИЙ Подробно о том,кто вправе получить льготы по налогу и как их оформить смотрите по ссылке.

1. С учетом положений настоящей статьи право на налоговую льготу имеют следующие категории налогоплательщиков:

1) Герои Советского Союза и Герои Российской Федерации, а также лица, награжденные орденом Славы трех степеней;

2) инвалиды I и II групп инвалидности;

3) инвалиды с детства, дети-инвалиды;

4) участники гражданской войны, Великой Отечественной войны, других боевых операций по защите СССР из числа военнослужащих, проходивших службу в воинских частях, штабах и учреждениях, входивших в состав действующей армии, и бывших партизан, а также ветераны боевых действий;

5) лица вольнонаемного состава Советской Армии, Военно-Морского Флота, органов внутренних дел и государственной безопасности, занимавшие штатные должности в воинских частях, штабах и учреждениях, входивших в состав действующей армии в период Великой Отечественной войны, либо лица, находившиеся в этот период в городах, участие в обороне которых засчитывается этим лицам в выслугу лет для назначения пенсии на льготных условиях, установленных для военнослужащих частей действующей армии;

6) лица, имеющие право на получение социальной поддержки в соответствии с Законом Российской Федерации от 15 мая 1991 года № 1244-I «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС», в соответствии с Федеральным законом от 26 ноября 1998 года № 175-ФЗ «О социальной защите граждан Российской Федерации, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении «Маяк» и сбросов радиоактивных отходов в реку Теча» и Федеральным законом от 10 января 2002 года № 2-ФЗ «О социальных гарантиях гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне»;

7) военнослужащие, а также граждане, уволенные с военной службы по достижении предельного возраста пребывания на военной службе, состоянию здоровья или в связи с организационно-штатными мероприятиями, имеющие общую продолжительность военной службы 20 лет и более;2Федеральные льготы по налогу на имущество физических лиц;

лица, принимавшие непосредственное участие в составе подразделений особого риска в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

лица, принимавшие непосредственное участие в составе подразделений особого риска в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

9) члены семей военнослужащих, потерявших кормильца, признаваемые таковыми в соответствии с Федеральным законом от 27 мая 1998 года № 76-ФЗ «О статусе военнослужащих»;

10) пенсионеры, получающие пенсии, назначаемые в порядке, установленном пенсионным законодательством, а также лица, достигшие возраста 60 и 55 лет (соответственно мужчины и женщины), которым в соответствии с законодательством Российской Федерации выплачивается ежемесячное пожизненное содержание;

11) граждане, уволенные с военной службы или призывавшиеся на военные сборы, выполнявшие интернациональный долг в Афганистане и других странах, в которых велись боевые действия;

12) физические лица, получившие или перенесшие лучевую болезнь или ставшие инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику;17

13) родители и супруги военнослужащих и государственных служащих, погибших при исполнении служебных обязанностей;

14) физические лица, осуществляющие профессиональную творческую деятельность, — в отношении специально оборудованных помещений, сооружений, используемых ими исключительно в качестве творческих мастерских, ателье, студий, а также жилых домов, квартир, комнат, используемых для организации открытых для посещения негосударственных музеев, галерей, библиотек, — на период такого их использования;

15) физические лица — в отношении хозяйственных строений или сооружений, площадь каждого из которых не превышает 50 квадратных метров и которые расположены на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства.

2. Налоговая льгота предоставляется в размере подлежащей уплате налогоплательщиком суммы налога в отношении объекта налогообложения, находящегося в собственности налогоплательщика и не используемого налогоплательщиком в предпринимательской деятельности.

3. При определении подлежащей уплате налогоплательщиком суммы налога налоговая льгота предоставляется в отношении одного объекта налогообложения каждого вида по выбору налогоплательщика вне зависимости от количества оснований для применения налоговых льгот.

4. Налоговая льгота предоставляется в отношении следующих видов объектов налогообложения:

- квартира, часть квартиры или комната;

- жилой дом или часть жилого дома;

- помещение или сооружение, указанные в подпункте 14 пункта 1 настоящей статьи;

- хозяйственное строение или сооружение, указанные в подпункте 15 пункта 1 настоящей статьи;

- гараж или машино-место.

5. Налоговая льгота не предоставляется в отношении объектов налогообложения, указанных в подпункте 2 пункта 2 статьи 406 настоящего Кодекса, за исключением гаражей и машино-мест, расположенных в таких объектах налогообложения.

6. Физические лица, имеющие право на налоговые льготы, установленные законодательством о налогах и сборах, представляют в налоговый орган по своему выбору заявление о предоставлении налоговой льготы, а также вправе представить документы, подтверждающие право налогоплательщика на налоговую льготу.

Подтверждение права налогоплательщика на налоговую льготу осуществляется в порядке, аналогичном порядку, предусмотренному пунктом 3 статьи 361.1 настоящего Кодекса.

Форма заявления о предоставлении налоговой льготы и порядок ее заполнения, формат представления такого заявления в электронной форме утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

7. Уведомление о выбранных объектах налогообложения, в отношении которых предоставляется налоговая льгота, представляется налогоплательщиком в налоговый орган по своему выбору до 1 ноября года, являющегося налоговым периодом, начиная с которого в отношении указанных объектов применяется налоговая льгота.

Налогоплательщик, представивший в налоговый орган уведомление о выбранном объекте налогообложения, не вправе после 1 ноября года, являющегося налоговым периодом, представлять уточненное уведомление с изменением объекта налогообложения, в отношении которого в указанном налоговом периоде предоставляется налоговая льгота.

При непредставлении налогоплательщиком, имеющим право на налоговую льготу, уведомления о выбранном объекте налогообложения налоговая льгота предоставляется в отношении одного объекта налогообложения каждого вида с максимальной исчисленной суммой налога.

Форма уведомления утверждается федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Как определяется налоговая база исходя из кадастровой стоимости

Налоговая база расчитывается по каждому объекту. Налоговая база — это кадастровая стоимость объекта по состоянию на 1 января. Если объект образован в середине года, то берется кадастровая стоимость на дату постановки объекта на кадастровый учет. Кадастровую стоимость можно узнать в документах на объект, в офисах Росреестра и кадастровой палаты, в Многофункциональных центрах (МФЦ) или на официальном сайте Росреестра. Данная информация предоставляется бесплатно.

При расчете суммы налога кадастровая стоимость уменьшается на величину налогового вычета. В главе 32 НК РФ приведены следующие значения вычетов: для квартиры — кадастровая стоимость 20-ти квадратных метров, для комнаты — кадастровая стоимость 10-ти квадратных метров, для дома — кадастровая стоимость 50-ти квадратных метров, для единого недвижимого комплекса — 1 000 000 руб. Расчет базы проиллюстрируем на примере.

Пример

Кадастровая стоимость квартиры составляет 4 500 000 руб., а кадастровая стоимость одного квадратного метра — 90 000 руб. Тогда сумма налогового вычета будет равна 1 800 000 руб.(20 х 90 000 руб.), а размер налоговой базы — 2 700 000 руб.(4 500 000 — 1 800 000).

Муниципалитеты вправе без каких-либо ограничений увеличивать вычеты. Если в результате размер вычета окажется больше, чем кадастровая стоимость объекта, налоговая база станет равной нулю. Отрицательное значение базы не предусмотрено.