Какую отчетность турфирме нужно сдать по доходам сотрудников

Представлять в налоговые инспекции сведения о доходах физических лиц должны все турфирмы – налоговые агенты. То есть те, которые выплачивали людям доходы, подлежащие обложению налогом на доходы физических лиц. Сведения о доходах за 2014 года турфирмы подают в свои инспекции по следующим формам:

- 2-НДФЛ (утверждена приказом ФНС России 17 ноября 2010 г. № ММВ-7-3/[email protected]). Ее надо подать не позднее 1 апреля;

- в виде приложения № 2 «Сведения о доходах физического лица, выплаченных ему налоговым агентом от операций с ценными бумагами, операций с финансовыми инструментами срочных сделок…»). Оно входит в состав декларации по налогу на прибыль (утверждена приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/[email protected]). По этой форме турфирмы отчитываются по дивидендам, выплачиваемым своим учредителям.

Дальше подробно расскажем, как заполнить и куда сдать справки по форме 2-НДФЛ.

Признак 1 и 2 — что это такое

В форме 2-НДФЛ имеется поля для указания признака, который может принимать одно из четырех значений — от 1-го до 3-х.

Признак 3 или 4 указывается в случае реорганизации, реорганизованная компания вписывает нужный вариант в зависимости от основания для подачи — для отражения данных о доходах, удержанном налоге ставится 3, для отражения данных о доходах, с которого не удержан НДФЛ, ставится 4.

Если в отчетном году реорганизации не было, то выбирается либо признак 1, либо 2:

- 1 — соответствует стандартному случаю подачи 2-НДФЛ по итогам года с целью отражения доходов, подоходном налоге и вычетах по каждому сотруднику, согласно п.2 ст.230 НК РФ;

- 2 — соответствует случаю отражения данных о начислениях, с которых по какой-либо причине не удержан налог в течение отчетного года (основания для неудержания может быть п.5 ст.226 НК РФ или п.14 ст.226.1

Это важно знать: Заявление о применении срока исковой давности: образец 2021 года

Как заполнять справки 2-НДФЛ

Прежде чем приступить к заполнению справок, сначала проверьте полноту и правильность учета: доходов, полученных физлицами в 2014 году, предоставленных им вычетов, применения ставок.

Необходимо также уточнить персональные данные налогоплательщиков. Если они изменились (например, поменялись фамилия, документы, удостоверяющие личность), следует внести соответствующие изменения и в регистры налогового учета по НДФЛ. И только после этого бухгалтеру следует приступать к заполнению справок. Не забудьте, что каждая справка оформляется на конкретного человека.

А теперь рассмотрим пример заполнения справок в разных ситуациях.

Турфирма не удержала налог с дорогого подарка

В декабре 2014 года турфирма выдала работнику подарок к юбилею на сумму 8500 руб. Однако НДФЛ с подарка она не удержала. › |

› | Подарки работнику общей стоимостью до 4000 руб. в год НДФЛ не облагаются.

Если исчисленный налог до окончания 2014 года турфирма не смогла удержать с декабрьского заработка, ей придется подготовить сообщение об этом в налоговую инспекцию. В этом случае оформляется две справки о доходах данного налогоплательщика с признаком 2: одна направляется в инспекцию, а вторая выдается самому человеку. Вообще такую справку нужно было представить в инспекцию до 1 февраля 2015 года. В ней надо было указать не только данные о налоговом агенте и налогоплательщике, но и отразить сумму подарка и полагающегося вычета в размере 4000 руб., коды дохода и вычета, сумму исчисленного налога и налога, не удержанного налоговым агентом.

Если же турфирма вовремя не отчиталась, справку все равно надо сдать.

При этом не позднее 1 апреля 2015 года надо подать в инспекцию на этого работника еще одну справку с признаком 1. В ней надо отразить данные о налоговом агенте и налогоплательщике, все полученные в 2014 году суммы доходов, облагаемые налогом, и предоставленные вычеты (по соответствующим кодам), общие суммы дохода, налоговую базу, суммы исчисленного, удержанного и перечисленного налога. В справке с признаком 1 также должна быть отражена сумма подарка и размер вычета, а также сумма неудержанного налога.

2-НДФЛ за 2014 год

По итогам года фирма должна отчитаться по удержанному и уплаченному налогу с доходов физических лиц по каждому налогоплательщику. Для этого нужно сдать налоговикам справки по форме № 2-НДФЛ.

Справки 2-НДФЛ работодатели подают в ИФНС дважды в год. Первый раз – до 01 февраля за лиц, с доходов которых они не смогли удержать налог. Второй – не позднее 01 апреля за граждан, которым выплатили доход и удержали с него НДФЛ. После того как справки сданы, инспекторы начинают изучать их. И если там будут неточности, налоговики могут попросить пояснений.

Как правило, порядок заполнения справки 2-НДФЛ не вызывает трудностей у бухгалтера, однако на практике встречаются случаи, которые не описаны ни в одном порядке. О них мы и поговорим.

ПОЛЕЗНО ЗНАТЬ

Суммы исчисленного, удержанного и перечисленного налога в справке 2-НДФЛ за год должны быть равны. Если эти показатели различаются, то налоговики могут попросить пояснить расхождения.

Должны ли совпадать исчисленные, удержанные и перечисленные суммы налога в форме 2-НДФЛ

Если вы подаете справки 2-НДФЛ на сотрудников, у которых удерживали налог, то в идеале показатели строк 5.3–5.5 раздела 5 справки должны совпадать. То есть размер исчисленного, удержанного и перечисленного в бюджет налога должен быть одинаков. Ведь если налог вы исчислили и удержали, то перечислить его в бюджет надо в любом случае не позднее следующего дня. Поэтому и соответствующие показатели будут равны.

Сложности возникают тогда, когда мы либо не выплатили заработную плату, либо не перечислили по своей вине НДФЛ. В такой ситуации следует учитывать, что суммы доходов сотрудника (равно как и удержанные с таких доходов суммы НДФЛ), начисленные (исчисленные и удержанные) за 2014 год, показываются при заполнении формы 2-НДФЛ именно за 2014 год вне зависимости от даты фактической выплаты доходов.

В строке 5.5 формы 2-НДФЛ указываются суммы НДФЛ, перечисленные в бюджет с этих доходов. Сумма НДФЛ, исчисленная из доходов налогоплательщика в 2014 году и не уплаченная до момента сдачи в налоговый орган отчетности, в справке 2-НДФЛ, представляемой в налоговый орган за 2014 год, изначально не отражается, строка 5.5 не заполняется. После выплаты данного дохода, на наш взгляд, следует сдать уточненную справку 2-НДФЛ с заполненной строкой 5.5.

ПОЛЕЗНО ЗНАТЬ

В уточненной форме справки 2-НДФЛ номер ставится тот же, что и у первоначальной справки, а вот дату составления необходимо указывать новую.

Как показать в справке НДФЛ, который невозможно удержать

Не всегда возможно удержать и перечислить НДФЛ в бюджет с вознаграждения работника. Например, сотруднику выдали доход в натуральной форме. А денежных выплат, из которых можно было бы удержать налог, в пользу него нет. В таком случае переносить уплату НДФЛ на следующий месяц можно только в пределах текущего года. На следующий год откладывать перечисление налога или платить его за счет собственных средств нельзя, поэтому взысканием недоплаты должна заниматься ИФНС.

Вам же со своей стороны важно оповестить о невозможности удержать налог и ИФНС, и работника. Срок уведомления – до 01 февраля следующего года. В этот же период надо подать в инспекцию справку 2-НДФЛ. Чтобы чиновники поняли, что они получили сообщение о неудержанном налоге, укажите в названии справки в поле «признак» значение «2». Исчисленную сумму налога поставьте по строке 5.3. Ее же перенесите в строку 5.7 «Сумма налога, не удержанная налоговым агентом». Доход, с которого не удержан налог, отразите в разделе 3 справки.

Если же вы не сообщите в ИФНС о невозможности удержать НДФЛ, то налоговики могут узнать об этом в ходе выездной проверки. Тогда они вправе будут оштрафовать вас за каждую непредставленную справку на 200 руб. (ст. 126 НК РФ). Поэтому, чтобы такого не случилось, подавайте справки 2-НДФЛ в срок.

Две справки по форме 2-НДФЛ

Если зарплата за предыдущий год выплачена после истечения срока подачи формы 2-НДФЛ с признаком «1», отчет придется подать два раза. Первый раз форму 2-НДФЛ необходимо подать не позднее 01 апреля. При ее заполнении в п. 5.3 следует указать сумму исчисленного НДФЛ, в том числе и с суммы начисленной, но не выплаченной зарплаты, например, за декабрь 2014 года. Поскольку зарплата не выплачена, то и налог с нее не может быть удержан (п. 4 ст. 226 НК РФ).

Поэтому в п.п. 5.3 и 5.4 формы 2-НДФЛ будут фигурировать разные суммы. Исчисленный налог будет больше, чем удержанный. Сумму неудержанного НДФЛ нужно отразить в п. 5.7 формы 2-НДФЛ.

Для того чтобы избежать претензий со стороны налоговой инспекции, рекомендуем приложить к форме 2-НДФЛ сопроводительное письмо с объяснением показателя п. 5.7 формы 2-НДФЛ.

Сопроводительное письмо, прилагаемое к справкам по форме 2-НДФЛ с признаком «1», которые компания представляет до 01 апреля 2015 года

Направляем справки о доходах физических лиц за 2014 год по форме 2-НДФЛ в количестве 7 штук. Сообщаем, что в справках №№ 1–7 в п. 5.7 указаны суммы НДФЛ, не удержанные налоговым агентом.

Данные суммы образовались в связи с задержкой выплаты заработной платы за декабрь 2014 года.

ООО «Космос» планирует погасить задолженность по заработной плате за декабрь 2014 года в мае 2015 года.

Второй раз после погашения задолженности по заработной плате в налоговую инспекцию следует направить уточняющие справки по форме 2-НДФЛ. В уточненном отчете показатель п. 5.3 будет совпадать с показателями п.п. 5.4 и 5.5, а ячейка в п. 5.7 станет пустой. При составлении уточняющей формы 2-НДФЛ взамен ранее представленной следует указать:

- в поле «№ ____________» – номер ранее представленной формы 2-НДФЛ;

- в поле «от ____________» – новую дату составления формы 2-НДФЛ.

Об этом говорится в абз. 8 раздела I Рекомендаций по заполнению формы 2-НДФЛ.

К уточняющей форме 2-НДФЛ также советуем приложить сопроводительное письмо с объяснением причины изменения показателей. Его образец показан ниже.

Сопроводительное письмо, прилагаемое к уточняющим справкам по форме 2-НДФЛ, которые компания представляет в 2015 году после выдачи зарплаты за декабрь 2014 года

Направляем уточняющие справки о доходах физических лиц за 2014 год по форме 2-НДФЛ в количестве 7 штук.

Сообщаем, что заработная плата за декабрь 2014 года фактически выдана работникам 05 мая 2015 года, в связи с чем внесены изменения в раздел 5 справок по форме 2-НДФЛ:

- показатель п. 5.7 обнулен;

- в п. 5.4 показатель увеличен на сумму налога, удержанного из зарплаты за декабрь 2014 года.

Справка 2-НДФЛ и излишне удержанный налог при смене статуса работника с нерезидента на резидента

Когда в организации работают иностранные граждане или сотрудники, часто выезжающие в загранкомандировки, их налоговый статус к окончанию календарного года может поменяться с нерезидента на резидента, если работник фактически находился в России не менее 183 календарных дней в течение 12 следующих подряд месяцев (п. 2 ст. 207 НК РФ). Соответственно, по доходам, полученным такими сотрудниками, надо пересчитать НДФЛ по ставке 13% вместо 30% (п.п. 1, 3 ст. 224 НК РФ). Для таких случаев, когда физическое лицо приобрело статус налогового резидента РФ, гл. 23 НК РФ предусмотрен особый порядок возврата НДФЛ. В такой ситуации возврат налога производит не налоговый агент-работодатель, а налоговая инспекция. Для этого налогоплательщик подает в инспекцию по окончании налогового периода декларацию и документы, подтверждающие его статус, и налоговый орган возвращает налог в порядке, предусмотренном ст. 78 НК РФ (п. 1.1 ст. 231 НК РФ, письмо Минфина России от 28.10.2010 № 03-04-06/6-258). А вот налоговый агент – работодатель должен:

- выдать таким работникам по окончании года справки 2-НДФЛ, в которых в п. 5.6 «Сумма налога, излишне удержанная налоговым агентом» нужно показать сумму излишне удержанного налога, равную разнице между перечисленным НДФЛ (п. 5.5 раздела 5 справки 2-НДФЛ) и исчисленным налогом (п. 5.3 раздела 5 справки 2-НДФЛ);

- разъяснить таким работникам, что за возвратом налога им необходимо обратиться в ИФНС, где они состоят на учете по месту пребывания (для работника-иностранца) или по месту жительства (для работника – гражданина РФ).

ВАЖНО В РАБОТЕ

Если переплата по НДФЛ была зачтена или возвращена работнику до конца года, за который составляются справки, отражать ее в отчетности не надо. Если суммы не зачли и не возвратили, то переплата фиксируется по строке 5.6.

Сведения о доходах в справке 2-НДФЛ с сумм, выплачиваемых в связи со смертью работника членам семьи в порядке наследования

Согласно ст. 141 Трудового кодекса РФ заработная плата, не полученная ко дню смерти работника, выдается членам его семьи или лицу, находившемуся на иждивении умершего на день его смерти. Данная норма корреспондирует ст. 1183 ГК РФ, согласно которой право на получение подлежавших выплате наследодателю, но не полученных им при жизни по какой-либо причине сумм заработной платы, приравненных к ней платежей и иных денежных сумм, предоставленных гражданину в качестве средств к существованию, принадлежит проживавшим совместно с умершим членам его семьи, а также его нетрудоспособным иждивенцам независимо от того, проживали они совместно с умершим или не проживали.

Пунктами 2, 3 ст. 1183 ГК РФ предусмотрено, что при отсутствии указанных лиц или при непредъявлении этими лицами требований о выплате таких сумм в течение четырех месяцев со дня открытия наследства соответствующие суммы включаются в состав наследства и наследуются на общих основаниях, установленных ГК РФ.

Согласно ст. 1112 ГК РФ не входят в состав наследства права и обязанности, неразрывно связанные с личностью наследодателя, а также права и обязанности, переход которых в порядке наследования не допускается ГК РФ или другими законами. Так, например, не входят в состав наследства обязательства гражданина-должника, которые прекращаются его смертью, если исполнение не может быть произведено без личного участия должника либо обязательство иным образом неразрывно связано с личностью должника (ст. 418 ГК РФ).

В соответствии с пп. 3 п. 3 ст. 44 НК РФ обязанность по уплате налога и(или) сбора прекращается со смертью физического лица – налогоплательщика или с признанием его умершим в порядке, установленном гражданским законодательством РФ.

При этом наследникам вменяется обязанность погашать задолженность умершего лица либо лица, признанного умершим, только по поимущественным налогам и в пределах стоимости наследственного имущества, в порядке, установленном гражданским законодательством РФ для оплаты наследниками долгов наследодателя. На основании п. 18 ст. 217 НК РФ не подлежат налогообложению (освобождаются от налогообложения) по НДФЛ доходы в денежной и натуральной формах, получаемые от физических лиц в порядке наследования, за исключением вознаграждения, выплачиваемого наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также открытий, изобретений и промышленных образцов. При этом НК РФ не устанавливает каких-либо ограничений по освобождению от налогообложения доходов налогоплательщика, полученных им в порядке наследования, в зависимости от степени родства с наследодателем (письмо Минфина России от 26.07.2010 № 03-04-06/10-417).

Следовательно, у организации – налогового агента не возникает обязанности по удержанию НДФЛ с сумм вознаграждения, причитающегося умершему работнику и выплачиваемого в установленном порядке членам его семьи или лицу, находившемуся на иждивении умершего на день его смерти, либо наследникам в порядке, установленном ст. 1183 ГК РФ (п. 18 ст. 217 НК РФ, письма Минфина России от 04.06.2012 № 03-04-06/3-147, от 24.02.2009 № 03-02-07/1-87, письмо ФНС России от 30.08.2013 № БС-4-11/15797).

Иными словами, когда недополученные умершим работником доходы выплачиваются его наследникам, то НДФЛ с них не удерживается, так как указанные доходы входят в наследственную массу, а сумма, переходящая по наследству, НДФЛ не облагается. Такие доходы (п. 18 ст. 217 НК РФ) умершего работника, с которых НДФЛ не удерживался, в справке 2-НДФЛ не отражаются. Это связано с тем, что в этом документе, помимо облагаемых доходов, отражаются еще только частично облагаемые доходы (например, связанные с подарками, материальной помощью и др.).

Камеральная налоговая проверка справок 2-НДФЛ

Представляемые налоговыми агентами справки по форме 2-НДФЛ не являются ни налоговыми декларациями, ни расчетами в смысле ст.ст. 80, 88 НК РФ, поскольку содержат лишь информацию о выплаченных физическим лицам доходах и суммах начисленного и удержанного налога. Поэтому они не могут быть предметом камеральной налоговой проверки.

Кроме того, в справке 2-НДФЛ отсутствуют необходимые для контроля исчисления и уплаты НДФЛ данные (даты выплаты доходов работникам, сведения о фактически перечисленных в бюджет суммах налога и др.). Поэтому, учитывая специфику исчисления и удержания налоговым агентом НДФЛ в зависимости от сроков выплаты заработной платы за каждый месяц (п. 6 ст. 226 НК РФ), вопрос о правильности исчисления, удержания, полноты перечисления и размере пеней может решаться только в ходе проведения выездной налоговой проверки налогового агента (постановления ФАС Уральского округа от 13.09.2010 № Ф09-6098/10-С2, от 15.10.2009 № Ф09-8601/09-С3).

- Назад

- Вперёд

Компания пересчитала налог

Работник с 4 декабря 2014 года ушел в отпуск. Отпускные ему выплатили 1 декабря 2014 года. Однако 8 декабря 2014 года работник взял больничный, проболев до конца 2014 года. В январе 2015 года работник сдал больничный лист в бухгалтерию. В связи с болезнью работника бухгалтерия перерасчитала отпускные и начислила пособие по временной нетрудоспособности, которые работник получил уже в 2015 году. Часть начисленных ранее сумм отпускных и НДФЛ за декабрь 2014 года сторнировали. Переплату по НДФЛ за декабрь турфирма вернула работнику в январе 2015 года.

Дата получения отпускных и больничного пособия определяется в соответствии с подпунктом 1пункта 1 статьи 223 Налогового кодекса РФ как день выплаты этих доходов.

При заполнении справки сумму декабрьского заработка и отпускных (с учетом перерасчета) следует отразить как в регистре налогового учета по НДФЛ, так и в справке в составе доходов за декабрь 2014 года. Поэтому в справке 2-НДФЛ по коду дохода 2012 (отпускные) отражается фактическая сумма отпускных. Сумму излишне выплаченных отпускных в справке 2-НДФЛ показывать не надо, поскольку она удержана из доходов работника.

Сумму НДФЛ с декабрьских доходов также следует отразить в регистре налогового учета и в справке о доходах за 2014 год. Причем сумма НДФЛ указывается с учетом перерасчета и возврата переплаты. Сумма переплаты по налогу в справке не отражается, так как ее вернули работнику.

Аналогичная позиция изложена в письме ФНС России от 24 октября 2013 г. № БС-4-11/19079О.

Сотрудник сменил место работы

Сотрудник филиала в октябре 2014 года перешел на работу в головной офис турфирмы. До перехода налог с его заработка турфирма удерживала и перечисляла по местонахождению филиала. Организация и ее филиал находятся в разных районах области. С октября 2014 года с доходов работника удержанный налог фирма перечисляла по месту учета головного офиса.

В такой ситуации на сотрудника следует оформить две справки с признаком 1. В одной надо отразить только доходы, полученные человеком за работу в головном офисе, а также уплаченный с него НДФЛ. В другой справке – доходы, полученные сотрудником за работу в филиале, и налог с них.

Причем в первой справке в разделе 1 надо указать ИНН/КПП организации, код ОКТМО – код муниципального образования, на территории которого находится организация. Во второй справке – ИНН организации, КПП по месту учета филиала, код ОКТМО – код муниципального образования, на территории которого находится филиал организации.

Соответственно, номера у справок будут разными.

Налог пришлось пересчитать из-за того, что у сотрудника поменялся статус

Работник в 2014 году не являлся налоговым резидентом. Поэтому в начале года с его заработка турфирма исчисляла и удерживала налог по ставке в размере 30 процентов. В июле 2014 года работник приобрел статус резидента. В связи с этим бухгалтер пересчитал налог с работника по ставке 13 процентов, предоставив ему стандартные вычеты на троих детей. Помимо этого в организации с июля 2014 года работник получал доход в виде материальной выгоды от экономии на процентах за пользование займом. С материальной выгоды организация исчислила и удержала налог по ставке 35 процентов.

В такой ситуации на работника надо оформить одну справку, но в ней будет столько разделов (с третьего по пятый), сколько ставок турфирма применяла к его доходам.

Например, в третьем разделе справки надо отразить доходы, облагаемые по ставке 13 процентов (по видам кодов), в четвертом – предоставленные стандартные налоговые вычеты (по видам кодов), а в пятом разделе показать общую сумму дохода, налоговую базу и сумму налога (исчисленного, удержанного и перечисленного) по ставке 13 процентов. › |

› | Налоговые вычеты предоставляются резидентам.

В заголовке третьего и пятого разделов проставляется размер ставки 13 процентов. Причем в этом же разделе отражается сумма налога, ранее удержанная по ставке 30 процентов, так как она зачтена в уплату налога по ставке 13 процентов.

В других разделах справки следует указать суммы дохода в виде материальной выгоды и налог по ставке в размере 35 процентов.

Раздел 2

Во втором разделе указываются итоговые данные по доходам и НДФЛ за отчетный период:

- общая сумма дохода физлица;

- налоговая база;

- ставка налога (обычно 13%);

Обратите внимание! Форма 2-НДФЛ заполняется отдельно по каждой ставке, по которой доход налогоплательщика в течение года облагался НДФЛ.

Если налог не был удержан (признаки 2 и 4), особенности заполнения будут таковы:

- В строке «Сумма налога исчисленная» отражается сумма начисленного НДФЛ;

- В строке «Сумма налога, не удержанная налоговым агентом» — сумма налога, которая не была удержана;

- В строках «Сумма налога удержанная», «Сумма налога перечисленная» и «Сумма налога, излишне удержанная налоговым агентом» — прочерки.

Как заполнять раздел при удержании НДФЛ, показано в примере в конце статьи.

Обратите внимание! В форме не должно быть пустых ячеек — все они должны быть заполнены. Если показателя нет или он короче отведенного поля, в пустых ячейках проставляются прочерки. Что касается отсутствия суммового показателя, то указывается ноль (пример — копейки).

Отчитываться на бумаге или электронно

Сведения по форме 2-НДФЛ турфирма может представить либо на бумаге, либо в электронном виде (п. 2 ст. 230 Налогового кодекса РФ). В каком формате отчитаться именно вашей фирме?

На бумажном носителе сведения подают только в тех случаях, когда в течение года турфирма выплатила доходы не более чем 10 людям.

В остальных случаях сведения по форме 2-НДФЛ придется представить в электронном виде.

Датой, когда турфирма представила справки в инспекцию, считается:

- день, когда они были поданы в ваше отделение ИФНС, – если вы отчитываетесь на бумаге;

- день, когда справки были направлены почтовым отправлением с описью вложения, – если вы пересылаете формы по почте;

- день, зафиксированный в подтверждении специализированного оператора связи или налоговой инспекции, – если вы сдаете электронную отчетность.

Рассмотрим процедуру сдачи справок более подробно.

Ответственность за нарушение срока сдачи отчета 2-НДФЛ в 2019 году

Каждое несоблюдение закона грозит нарушителю ответственностью. Так, нарушение срока сдачи 2-НДФЛ предусматривает административный штраф, размер которого указан в Налоговом кодексе РФ (НК РФ) и в кодексе об административных правонарушениях РФ (КоАП).

Так как справка предназначена для каждого отдельного сотрудника, то и штраф считается по 200 рублей за каждый несданный или сданный с нарушениями срока бланк.

Штраф взыскивается с организации или ИП, как работодателя. Непосредственно с руководителя организации в счёт государства за нарушение сроков сдачи 2-НДФЛ идёт от 300–500 рублей. Также существует штраф за недостоверную справку, т.е. справку, поданную с неверными или ложными сведениями. Размер штрафа в этом случае составит по 500 рублей за каждую неправильную форму. В том случае, если сама организация первой обнаружит ошибку в справке и уточнит сведения заранее, то штрафа возможно избежать.

Вместе с тем размер штрафа не зависит от количества дней просрочки подачи отчётности.

Сдавая отчётность всегда нужно быть очень внимательными, чтобы избежать неблагоприятных последствий. В одних случаях это может быть некрупный штраф, но в других грозит уголовная ответственность.

Турфирма подает справки на бумаге

Справки на бумаге турфирме надо представить в инспекцию с сопроводительным реестром в двух экземплярах.

В день сдачи справок и сопроводительных реестров инспектор проверит, правильно ли отражены в документах:

- реквизиты налогового агента (его наименование, ИНН, КПП, ОКТМО);

- реквизиты получателя дохода (Ф.И.О., реквизиты документа, удостоверяющего личность, адрес постоянного места жительства, дата рождения);

- данные о доходах и перечисленных суммах налога (месяц, код дохода, общая сумма дохода, налоговая база, сумма налога, которую турфирма исчислила, удержала и перечислила в бюджет).

По результатам такого визуального контроля инспектор оформит протокол приема сведений о доходах физических лиц на бумажных носителях в двух экземплярах.

По одному экземпляру реестра и протокола инспектор выдаст налоговому агенту, а вторые экземпляры он оставит в инспекции.

В данном случае факт того, что налоговый агент представил в инспекцию верные сведения, будет подтвержден протоколом.

Как правильно заполнить сведения о доходах за работников?

Бланк 2-НДФЛ представлен несколькими частями:

- титульная часть для отражения реквизитов справки и сведений о налоговом агенте;

- раздел 1 для отражения информации о сотруднике;

- раздел 2 для доходов и подоходного налога;

- раздел 3 для вычетов;

- сведений о лице, подтверждающем достоверность заполненных данных.

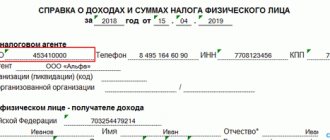

Вверху бланка должны стоять ИНН и КПП организации налогового агента (если это ИП, то без КПП).

- номер справки по порядку;

- год, за который подаются (2019);

- признак — 1 или 3 для реорганизованных компаний;

- номер корректировки — ноль, если 2-НДФЛ впервые подается;

- номер налоговой;

- наименование организации или ИП, выступающей налоговым агентом;

- ОКТМО;

- телефон;

- реорганизованные компании также указывают форму реорганизации и ИНН и КПП бывшей организации.

В разделе о работнике заполняется информация о нем:

- ФИО;

- статус (для граждан РФ это 1);

- сведения о рождении;

- гражданство (643 для РФ);

- реквизиты паспорта или иного удостоверяющего документа.

В разделе о доходах и налоге нужно отразить данные за весь год в обобщенном виде для конкретного работника:

- годовой доход, начисленный в пользу сотрудника;

- база для вычисления налога — разность дохода и общей суммы предоставленных вычетов;

- налог, исчисленный с базы (13% * размер налоговой базы);

- налог, вычтенный из зарплаты сотрудника;

- налог, перечисленный в бюджет;

- переплата по НДФЛ, если таковая была;

- налог, не удержанный в силу различных причин.

Размер вычетов для расчета налоговой базы считается в следующем разделе, где нужно показать код вычета и соответствующую сумму за год. Например, для стандартных льгот на детей предусмотрен код 126.

Если в 2021 году сотрудник обращался в ФНС для получения налогового извещения для получения имущественного или социального вычета через работодателя, то нужно указать реквизиты уведомления и сумму предоставленного вычета по нему.

Мнение эксперта

Давыдов Александр Юрьевич

Консультант по вопросам гражданского права с 20-летней практикой. Автор множества статей на юридическую тематику

Справку нужно заверить подписью, поставить дату. Если передача 2-НДФЛ осуществляется через представителя, то нужно дополнительно указать его ФИО и реквизиты доверенности.

Компания представляет справки на электронных носителях

В этом случае турфирма направляет справки в инспекцию в виде файла (файлов) утвержденного формата. И опять же к файлам надо приложить сопроводительные реестры на бумаге в двух экземплярах на каждый файл.

В этом случае результаты контроля файла со справками о доходах инспектор отразит в протоколе приема сведений, который он оформит вам в двух экземплярах.

По одному экземпляру реестра и протокола выдадут уполномоченному лицу налогового агента либо направят вам по почте, а вторые экземпляры останутся в инспекции.

Подтверждение достоверности и полноты сведений

Справку может подписать сам налогоплательщик (директор компании, предприниматель) либо его правопреемник, а также доверенное физическое лицо или представитель доверенного юридического лица. В зависимости от того, кто ставит подпись, необходимо указать код:

- 1 — документ подписал сам налоговый агент или правопреемник;

- 2 — это сделал законный представитель.

В следующих трех строках нужно указать фамилию, имя, отчество лица, которое осуществляет подпись справки. Если подписывает справку директор, а сдает в ИФНС бухгалтер, то указывать в этом разделе ФИО бухгалтера не нужно.

Если 2-НДФЛ подписывает доверенное лицо, в нижней строке первого листа нужно указать наименование и реквизиты доверенности.

Предстоит отчитаться в электронном виде

Электронные справки турфирма направляет в инспекцию по телекоммуникационным каналам связи через специализированного оператора связи. Но это только если у турфирмы есть возможность:

- формировать справки в электронном виде;

- шифровать сведения при отправке и дешифровать их при получении информации с использованием шифровальных средств;

- формировать квалифицированную электронную подпись при передаче информации.

Если у турфирмы есть обособленные подразделения, то по каждому из них формируется отдельный файл. При этом в одном файле должны содержаться сведения с одинаковой комбинацией реквизитов: ИНН и КПП, ОКТМО, отчетный год, признак представленных сведений.

В течение 10 дней с даты, когда турфирма отправила сведения в инспекцию, та направляет налоговому агенту реестр и протокол приема сведений в электронном виде. › |

› | В случае подачи уточненных справок в инспекцию надо представить только те сведения, которые скорректированы.

Заголовок

Вверху каждого листа справки проставляется ИНН и КПП налогового агента, а также указывается порядковый номер страницы.

В начале первого листа дается информация общего характера. Тут содержатся сведения:

- порядковый номер справки;

- за какой год она составляется;

- признак — цифровой код, означающий основание представления сведения о доходах: 1 — НДФЛ с доходов удержан;

- 2 — НДФЛ удержать не удалось;

- 3 — справка подана правопреемником, НДФЛ удержан;

- 4 — справка подана правопреемником, но НДФЛ не удержан.

- 00 — если справка составляется первично;

В какую налоговую инспекцию надо представить сведения о доходах

Сведения по форме 2-НДФЛ турфирма должна представить в инспекцию по месту своего учета.

Правда, если она отчитывается по доходам физических лиц, работающих в обособленных подразделениях, сведения придется подать в инспекцию по местонахождению каждого обособленного подразделения. Такие разъяснения приведены в письме Минфина России от 4 декабря 2012 г. № 03-04-06/8-341.

Важно запомнить

Справку по форме 2-НДФЛ надо заполнять отдельно по каждому работнику, которому турфирма выплачивала доход.

Таблица. Сведения о доходах и вычетах Иванова для заполнения 2-НДФЛ

| Показатель | Значение |

| Зарплата ежемесячно (код дохода 2000) | 20 000 рублей |

| Дивиденды в декабре (код дохода 1010) | 50 000 рублей |

| Вычет НДФЛ на ребенка (код вычета 126) | 1 400 х 12 = 16 800 рублей |

| Общая сумма дохода | 20 000 х 12 + 50 000 = 290 000 рублей |

| Налоговая база | 290 000 — 16 800 = 273 200 рублей |

| Ставка налога (зарплата и дивиденды) | 13% |

| Начислено, удержано и перечислено в бюджет НДФЛ | 273 200 / 100 * 13 = 35 516 рублей |

Ниже представлено, как бухгалтер ООО «Ромашка» должен заполнить справку 2-НДФЛ на Иванова Ивана Ивановича (форма начнет действовать в 2021 году).

Форма 2-НДФЛ в 2021 году — как ее заполнить Приложение к справке 2-НДФЛ — доходы и вычеты по месяцам