Какие выплаты не облагаются страховыми взносами

Куда работодатель обязан их платить, а также какую ответственность он может понести за их неуплату? Ответы на данные вопросы в статье Фирммейкер. История страховых взносов довольно молодая. Появлению социального страхования способствовало развитие экономики, появление трудовых отношений, вследствие чего наемные работники стали нуждаться в социальной защите. Первые упоминания о социальном страховании уходят в 19 век, в это время в Германии появляется Бисмарский «Свод имперских законов».

Размер дополнительных тарифов пенсионных отчислений определяется в зависимости от факта проведения спецоценки рабочих мест. Оплачиваются данные взносы дополнительно к основным тарифам, они позволяют определенным категориям работников раньше выйти на пенсию и получать пенсионное обеспечение.

Также коды позволяют разграничить непосредственно отчисления, пени и штрафы за несвоевременное их внесение.

Перечисление взносов в бюджет осуществляется по правилам ст. 432 НК РФ – не позднее 15 числа месяца, следующего за отчетным периодом.

Срок уплаты взносов на социальное страхование в 2021 году

Взносы на соцстрахование сотрудников (ВНиМ) уплачиваются в бюджет ежемесячно — до 15 числа. Если крайний срок уплаты выпадает на нерабочий день — он переносится на ближайший рабочий день (п. 7 ст. 6.1 НК РФ).

Так, в 2021 году перенос сроков уплаты соцвзносов будет в феврале, марте, августе и ноябре. Подробнее с конкретными сроками уплаты социальных взносов можно ознакомиться в этой статье.

Страховые взносы за сотрудников в 2021 году

Тариф страхвзносов в ПФР — 22 %. Такая ставка применяется до достижения предельного лимита дохода в 1 292 000 рублей.

Помимо перечисленных документов важное значение имеет Постановление Правительства РФ № 713, в котором зафиксированы условия классификации видов хозяйственной деятельности по определенным группам профессионального риска. От указанных групп риска будет зависеть установление страховых тарифов на ОСС, а основные виды хозяйственной и производственной деятельности подлежат ежегодному подтверждению.

Система ОСС глобальна, зоны ответственности в её рамках распределены между различными органами, помогающие гражданам при возникновении страховых ситуаций различного типа.

Напомним, что страховые взносы на обязательное пенсионное страхование ограничены … – не более восьмикратного фиксированного размера страховых взносов на обязательное пенсионное страхование, то … 8). Таким образом, максимальная сумма страховых взносов для индивидуального предпринимателя будет равна …

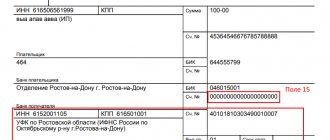

Как заполнить поля 104-109 в платежном поручении на взносы ВНиМ

Поля 104-109 в платежном поручении являются наиболее важными, поэтому порядок их заполнения мы вынесли в отдельную таблицу:

| Название строки | Номер | Примечание |

| 104 | Код бюджетной классификации | По взносам, уплачиваемым на ВНиМ, указывается код 182 1 0210 160 |

| 105 | Код ОКТМО | ОКТМО инспекции, в которую перечисляются взносы. Компании указывают код по месту нахождения (юридическому адресу), ИП — по месту регистрации, обособленные подразделения — по месту своего нахождения |

| 106 | Код основания платежа | Если взносы перечисляются своевременно, вносим код «ТП» (текущие платежи). При добровольном погашении задолженности нужно внести код «ЗД», а при оплате по требованию ИФНС — «ТР» |

| 107 | Налоговый период | Налоговым периодом по взносам на соцстрахование сотрудников является календарный месяц. Поэтому в платежке указывает сокращение «МС», номер месяца и год. Например, по взносам за январь 2021 года нужно указать «МС.01.2020» |

| 108 | Номер документа | Ставим «0», если взносы оплачиваются своевременно, и в поле 106 стоит код «ТП». Если платежи перечисляются по требованию ИФНС (код «ТР» в поле 106), в этих полях нужно указать номер и дату требования на уплату |

| 109 | Дата документа |

Образец платежного поручения по взносам ВНиМ

Добровольное страхование по ОСС на случай ВНиМ

Уплачивает страховые взносы страхователь из денежных средств организации, не вычитая данную сумму из заработной платы сотрудника.

Страхование от несчастных случаев и заболеваний, возникших в результате выполнения рабочих обязанностей.

Факт! Назначение страховых компенсаций не является основной формой классификации ОСС. Обычно классификация осуществляется на основании ответственных за страховые выплаты органов.

Центр Бухгалтерских Услуг Комплексное бухгалтерское сопровождение организаций и ИП, регистрация и ликвидация юридических лиц, юридическое консультирование и пр. 353925 Россия Краснодарский край Новороссийск ул.

Что такое страховые взносы и когда возникли

Категории плательщиков страховых взносов, имеющие право … на применение пониженных тарифов Ставка страховых взносов, % В … какие – нет. Облагаются страховыми взносами выплаты (вознаграждения) Не облагаются страховыми взносами выплаты (вознаграждения) По …

Что касается страховых платежей на случай ВНиМ, индивидуальный предприниматель вправе не делать их «за себя».

ОСС – компонент общей государственной системы соцзащиты населения. Задача ОСС – защищать граждан от серьёзных изменений финансового/социального положения в случае возникновения проблемных (страховых) ситуаций.

Отчисления на ОМС вне зависимости от суммы дохода составляют:

- 5840 р. — за 2021 г.;

- 6884 р. — за 2021 г.;

- 8426 р. — за 2021 г.

Одна из основополагающих систем обеспечения финансовой безопасности россиян – обязательное социальное страхование. Данная система является сложной, состоящей из нескольких составных элементов, что будут рассмотрены далее.

Вариант 1 – база для исчисления страховых взносов не превысила установленный предел, заработная плата составила 20000 руб.

Если посмотреть КБК на 2021 год, изменения страховые взносы не затронули. Так что в этом году ошибок будет меньше. Однако они могут встречаться в процессе заполнения иных граф в платежном поручении.

Раньше оплатить можно, позже — нет. Однако, если вы просрочили оплату, то оплатить все равно нужно как можно скорее, так как далее начисляются пени за каждый день просрочки.

Страховые взносы во внебюджетные фонды должны уплачивать все организации и предприниматели, хотя по отдельным страхвзносам есть различия для компаний с работниками и не имеющих таковых. Есть один реквизит, от которого зависит правильное перечисление страховых взносов в 2021 году, — КБК. Мы выясним, что это такое, для чего он нужен и как меняется.

При этом средний заработок, из которого исчисляется пособие, принимается равным минимальному размеру оплаты труда, установленному на день наступления страхового случая.

Тарифы для страховых взносов

Для исчисления взносов на пенсионное, медицинское страхование и на случай ВНиМ установлены:

- Основные тарифы

- Пониженные тарифы

- Дополнительные тарифы на ОПС

Взносы ВНиМ – это страховые взносы в ФСС по временной нетрудоспособности и материнству.

Основные тарифы страховых взносов на ОПС, ОМС и на случаи ВНиМ

Если у работодателя нет права на применение пониженных тарифов, то с заработной платы сотрудников необходимо исчислять страховые взносы по основным

тарифам.

| Тарифы | Страховые взносы на ОПС | Страховые взносы на случай ВНиМ (на случай временной нетрудоспособности) | Страховые взносы на ОМС |

| С выплат в пределах установленной предельной величины базы для начисления взносов | 22% | 2,9%, 1,8% — с выплат временно пребывающим на территории РФ иностранцам и лицам без гражданства (кроме высококвалифицированных специалистов) | 5,1% |

| С выплат сверх установленной предельной величины базы для начисления взносов | 10% | X |

Пониженные тарифы страховых взносов на ОПС, ОМС и на случаи ВНиМ

Для страхователей, производящих выплаты и иные вознаграждения физическим лицам, предусмотрены пониженные тарифы

страховых взносов. При этом исчисление взносов производится в пределах установленной предельной величины базы.

Это значит, что если зарплата работника превышает предельную величину базы, то страховые взносы с выплат сверх установленного предела не начисляются.

| Страхователи | Тарифы |

| ИП и организации, включенные в реестр МСП, на выплаты сверх МРОТ | С 01.04.2020 г.: на ОПС — 10,0%, на случай ВНиМ — 0%, на ОМС — 5% Данный тариф применяется и с выплат сверх установленной предельной величины базы |

| Благотворительные организации на УСН | В течение 2021 — 2024 гг.: на ОПС — 20,0%, на случай ВНиМ — 0%, на ОМС — 0% |

| Некоммерческие организации (кроме государственных (муниципальных) учреждений) на УСН, осуществляющие деятельность в области социального обслуживания граждан, научных исследований и разработок, образования, здравоохранения, культуры и искусства, массового спорта (за исключением профессионального) | |

| Организации, осуществляющие производство и реализацию произведенной ими анимационной аудиовизуальной продукции | В течение 2021 — 2023 гг.: на ОПС — 8,0%, на случай ВНиМ — 2,0%, на ОМС — 4,0%. На случай временной нетрудоспособности с выплат иностранным гражданам (лицам без гражданства), временно пребывающим в РФ (кроме высококвалифицированных специалистов), — 1,8% |

| Страхователи, производящие выплаты членам экипажей судов, зарегистрированных в Российском международном реестре судов | В течение 2021 – 2027 гг.: на ОПС – 0%, на случай ВниМ – 0%, на ОМС – 0% |

| Участники специального административного района на территориях Калининградской области и Приморского края, производящие выплаты членам экипажей судов, зарегистрированных в Российском открытом реестре судов | |

| Участники проекта «Сколково» | На ОПС — 14,0%, на случай ВНиМ — 0%, на ОМС — 0% |

| Организации, осуществляющие деятельность в сфере информационных технологий | На ОПС — 6,0%, на случай ВНиМ — 1,5%, на ОМС — 0,1% |

| Участники свободной экономической зоны на территориях Республики Крым и города Севастополя | |

| Резиденты территории опережающего социально-экономического развития | |

| Резиденты свободного порта Владивосток | |

| Резиденты особой экономической зоны в Калининградской области | |

| Организации, разрабатывающие изделия электронной компонентной базы и электронной продукции |

С 01.04.2020

по

30.06.2020

года действуют нулевой тариф для субъектов малого и среднего бизнеса, ведущих деятельность в наиболее пострадавших от коронавируса отраслях экономики.

Дополнительные тарифы страховых взносов на ОПС

С выплат в пользу застрахованных лиц, которые заняты на отдельных видах работ, страхователи также должны уплачивать взносы на ОПС по следующим дополнительным тарифам.

| Условия | Класс условий труда | Подкласс условий труда | Дополнительный тариф в отношении выплат в пользу физлиц, которые заняты на работах, указанных в ч. 1 ст. 30 Закона о страховых пенсиях | |

| п. 1 | п.п. 2 — 18 | |||

| Отсутствует спецоценка условий труда (актуальная аттестация рабочих мест) | — | — | 9% | 6% |

| Имеется спецоценка условий труда (актуальная аттестация рабочих мест) | Оптимальный | 1 | — | |

| Допустимый | 2 | — | ||

| Вредный | 3,1 | 2% | ||

| 3,2 | 4% | |||

| 3,3 | 6% | |||

| 3,4 | 7% | |||

| Опасный | 4 | 8% | ||

Что такое предельная величина базы?

При превышении заработной платы установленной величины предела меняется применяемый тариф для начисления страховых взносов.

| Страховые взносы | Предельная величина базы | |||

| 2021 год | 2020 год | 2019 год | ||

| На обязательное пенсионное страхование | 1 465 000 руб. | 1 292 000 руб. | 1 150 000 руб. | |

| На обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (ВНиМ) | 966 000 руб. | 912 000 руб. | 865 000 руб. | |

Для начисления страховых взносов на обязательное медицинское страхование предельная величина базы не предусмотрена

.

Как выиграть тендер – чек-лист

Взносами на обязательное страхование облагается большинство выплат по договорам ГПХ и трудовым.

Если да, какая ответственность наступает для работодателя за отсутствие этих данных (о проф.рисках) в трудовом договоре при плановой проверке ГИТ?

Чтобы дать правильный ответ на вопрос нужно посмотреть видео. После просмотра вам не потребуется обращаться за помощью к специалистам. Подробные инструкции помогут вам решить ваши проблемы. Приятного просмотра.

Довольно часто встречаются ситуации, когда одно лицо подпадает под несколько категорий плательщиков страховых отчислений. В таком случае делать страховые взносы необходимо по каждому основанию. Например индивидуальный предприниматель, у которого есть наемные работники. В таком случае он должен платить за себя и за работников.

Для ИП, осуществляющих страховые отчисления за себя, предусмотрены фиксированные суммы. На ОПС, если сумма дохода не превышает 300 000 рублей:

- 26 545 р. — за 2021 г.;

- 29 354 р. — за 2021 г.;

- 32 448 р. — за 2021 г.

Такой зачет/возмещение касаются превышения расходов по пособиям по итогам отчетного (расчетного) периода . А внутри отчетного периода действует такое правило: сумма взносов на ВНиМ уменьшается на сумму произведенных расходов на выплату пособий по этому виду страхования .

Нужно учитывать, что возмещение вреда здоровью по линии соцстраха не включает в себя моральный вред, который компенсируется только в судебном порядке.

Затем инспекция передает в ваше отделение ФСС приложения 2-4 к разделу 1 расчета с данными по начисленным взносам на ВНиМ и выплаченным пособиям . На это у инспекции 5 рабочих дней со дня получения расчета в электронной форме и 10 рабочих дней — на бумаге .

Льготные ставки в 2020 году

Исходя из нормы части 1 статьи 7 Закона № 212-ФЗ (в ред. Федерального закона от 08.12.2010 № 339-ФЗ) объектом обложения страховыми взносами на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (далее — ОСС ВНиМ) являются выплаты и иные вознаграждения, начисляемые плательщиками страховых взносов в пользу физических лиц в рамках трудовых отношений.

Иными словами, все эти суммы фактически выплачивает страхователь, но затем предъявляет их к зачету в ФСС, то есть засчитывает в счет взносов на ОСС.

Комментарий к Письму Минфина РФ … ли сумма прощенного долга обложению страховыми взносами? Вопрос неоднозначный. В комментируемом Письме … сумма невозвращенного долга подлежит обложению страховыми взносами как выплата, произведенная в пользу … вопрос об обоснованности получения плательщиком страховых взносов налоговой выгоды.

Причем Минфин России считает возможным зачитывать суммы расходов по ОСС на случай временной нетрудоспособности и в связи с материнством за периоды до 1 января 2021 года в счет предстоящих платежей по страховым взносам на ОСС на случай временной нетрудоспособности и в связи с материнством после 1 января 2017 года.

Куда уплачиваются страховые взносы

Когда расходы на выплату пособий превысят сумму взносов на ВНиМ после окончания отчетного периода, плательщик также сможет зачесть указанную разницу в счет предстоящих платежей по страховым взносам, поскольку подтверждение Фондом расходов после направления налоговыми органами расчетов по страховым взносам будет происходить в короткие сроки. Автоматический зачет пособий в счет уплаты взносов на ВНиМ следует также из новой формы расчета по страховым взносам и из Порядка ее заполнения.

В этом году осталось еще меньше фирм и предпринимателей, которые могут платить взносы по льготным тарифам.

По каждому сотруднику работодатель должен отслеживать сумму всех начислений с 1 января по нарастающей. Как только она превысит предел, ставка по взносам на ОПС снижается с 22% до 10%. А если компания работает по льготным тарифам, взносы не платятся.

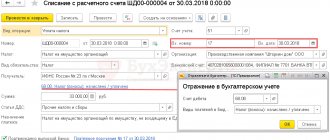

Платежное поручение на взносы ВНиМ: образец 2020

Заполнить платежку на уплату страховых взносов на ВНиМ можно на бумаге или с помощью специальных программ. При заполнении документа вручную необходимо руководствоваться правилами, утвержденными:

- Приказом Минфина РФ от 12.11.2013 № 107н;

- Положением Банка РФ от 19.06.2012 № 383-П.

Бланк платежного поручения 2020

Порядок заполнения каждого поля платежного поручения представлен в таблице:

«Перерасход» по пособиям уменьшит взносы на ВНиМ

ГПХ как объект обложения страховыми взносами. Объект обложения страховыми взносами для организаций, производящих выплаты … тарифов.

Федерального закона от 29.12.2006 N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством». Таким образом, на выплаты, производимые физическим лицам, с которыми у организации нет трудовых отношений (в том числе и в случаях, когда лечение и медицинское обслуживание предоставляется членам семьи лица, являющегося работником организации) не должны начисляться страховые взносы на ОСС ВНиМ.

Налог на добавленный доход (НДД)

НДД пока что проходит корректировку некоторых пунктов и уточнений, дабы снизить риск падения нефтяной продукции, в частности, ее стоимости на мировом рынке.

Добавленный доход — разница между доходами от реализации нефтепродуктов компании и потраченных на ее добычу ресурсов.

Налог на добавленный доход представляет собой налоговый сбор на добычу и продажу нефтепродукции, без учета потраченных на нее техники, материалов переработки, иных затрат.

В том числе, не берутся во внимание затраты на эксплуатацию нефти транспортом и т. д. Налоговый сбор будет осуществляться с итоговой суммы продажи продукции, а не с добытого объема, как раньше.

Налоговый сбор на 2021 г. на нефтепродукцию пока предполагается в размере 50%. Что именно произойдет:

— размеры вычета налога;

— порядок его уплаты;

— вместо НДПИ придет на смену НДД — налог на добавленный доход нефтепродукции.

Законопроект о налоге на добавленный доход должны ввести не раньше 2021 г. Об этом утверждается в очередном правительственном заседании.

Изначально планировалось его активация в 2021 г., но в силу обстоятельств, проект коснется лишь новых точек месторождения нефти, соответственно, молодых нефтяных компаний и скважин.

За словами вице-премьера РФ, за проектом от управления Президента РФ поступило несколько значительных замечаний со стороны технического характера.

После корректировки недочетов, проект снова выставят на обсуждение в думу для утверждения. Пока проект находится в «пилотном» режиме.

Первый этап принятия закона на НДД состоялся при первом чтении думы. НДД был изначально предложен и разработан совместно с Минэнерго и Минфин РФ.

Специалисты прогнозируют, что благодаря нововведения в системе налогообложения в нефтяной отрасли, государственный бюджет может пополниться на сумму около 600 млрд. руб.

Должен снизиться прежний налог на добычу полезных ископаемых (НДПИ), но сам налог, как таковой, останется, его никуда не уберут.

Суть внедрения нового налога в том, чтобы заменить ряд льгот на нефтяную продукцию по экспорту и размер ставок в направлении добычи этой продукции для молодых участков месторождения нефти.

Государство предлагает нефтяным компаниям обмен, где они отменяют льготы, но вводят новую систему налогового вычета с рядом множественных послаблений.

Для государства такой встречный шаг к нефтяному бизнесу имеет значение. Отменив пошлину на экспорт продукции и заменив ее на налог на добавленный доход, Минфин находит еще один дополнительный источник дохода для бюджета страны.

Поскольку нововведения неизбежны в любом случае, то нефтяные компании все стараются отстоять свое право выбора типа налогового вычета в своей деятельности.

Так как новый законопроект НДД еще окончательно не утвержден правительством РФ, за компаниями остается право выбора порядка налогообложения.

Компании могут выбирать, оставаться еще на старой системе вычета НДПИ или переходить на новую НДД.

Обратите внимание, что и старая программа никуда не девается, просто снижается ее стоимость, потому компаниям придется удерживать два типа налогов от добычи и доходов по продукции.

Минфин пробовал распространить сначала новый проект за нефтяными месторождениями свежими, новыми, но при этом, минуя те, к которым уже с 2021 г. стали применяться экспортные льготы за НДПИ.

Если правительство отменит старую систему налогообложения на доход полезных ископаемых, то всем нефтяным придется перейти на новый порядок.

Тем самым, старая система потеряет свой смысл, если кто-то еще попытается ею пользоваться. По мнению экспертов, с применением новой НДД, нефтяные компании не много выиграют.

Другой вопрос касается технической части отрасли. К примеру, установили пороговое значение по выработке браунфилдов (молодых месторождений нефти).

Речь идет о месторождениях, у которых выработано от 20% до 80%, а для Сибири только 5%. Эксперты практически единогласно утверждают, что старания компаний не принесут желаемого результата.