Сроки сдачи авансового отчета подотчетным лицом с 30.11.2020 изменятся. До этой даты они были строго оговорены законом и привязаны к последнему дню того временного промежутка, на который выдаются деньги под отчет. Правильно составленный, проверенный и утвержденный отчет служит основанием для принятия произведенных подотчетником затрат и формирования бухгалтерских проводок. Что и как должен проверить бухгалтер, чтобы не допустить ошибок в учете и какие нововведения коснулись авансовых отчетов, вы узнаете из этой статьи.

Сроки предоставления в бухгалтерию авансового отчета подотчетным лицом

Одно из нововведений в порядке ведения кассовых операций — с 30.11.2020 отменили 3-дневный срок для авансового отчета подотчетным лицом.

Напомним, что за полученные денежные средства на расходы, необходимые для хозяйственной деятельности предприятия или ИП, работник — подотчетное лицо должно было отчитаться согласно п. 6.3. указаний «О порядке ведения кассовых операций…» от 11.03.2014 № 3210-У в течение 3 рабочих дней:

- после окончания периода, на который были получены средства;

- после выхода на работу, если срок истек за время его уважительного отсутствия — болезни, отпуска и т. д.

Также, в соответствии с п. 26 постановления «Об особенностях направления работников в служебные командировки» от 13.10.2008 № 749, необходимо было отчитаться в бухгалтерии на протяжении 3 дней после приезда из командировки.

Но с 30.11.2020 указанием Банка России от 05.10.2020 № 5587-У данное требование было изменено. Теперь организация вправе самостоятельно устанавливать срок, на который выдаются денежные средства в подотчет.

Своей подписью на заявлении работодатель утверждает подотчетную сумму и срок сдачи авансового отчета.

В заявлении работнику желательно указать цель, на которую необходимы деньги. Так руководителю будет легче определиться со сроком, а бухгалтеру — сделать соответствующую проводку.

Чтобы работник в своем заявлении обоснованно указывал период, на который ему потребуются средства, рекомендуется разработать внутренний документ, где будут определены сроки для типовых нужд фирмы. С 30.11.2020 деньги под отчет могут выдаваться нескольким физлицам по одному распорядительному документу. В этом документе также должна быть указана сумма и срок, на который она выдается работнику.

Кто заполняет авансовый отчет в 2021 году

В авансовом отчете подотчетное лицо отражает как и на какие цели потрачен полученный аванс. Обязанность отчитаться по форме 0504505 возникает у сотрудника, получившего от работодателя деньги на следующие расходы:

- командировочные с учетом суточных;

- представительские;

- закупку товаров, работ или услуг;

- расчеты с контрагентами;

- и прочие целевые расходы за счет выданных авансов.

Авансовый отчет двухсторонний — то есть печатается на одном листе с двух сторон. Подотчетное лицо и бухгалтер могут заполнять форму вместе, но часто бухгалтеры предпочитают формировать документы самостоятельно — это допустимо.

Проверка авансовых отчетов подотчетных лиц

Чтобы отчитаться за полученные и потраченные средства, подотчетнику нужно составить авансовый отчет и приложить к нему документы, которые будут служить основанием для принятия проведенных расходов — чеки, БСО, счета-фактуры, проездные билеты, слипы (при расчетах банковской картой) и т. д.

Если аванс был выдан перечислением на зарплатную или подотчетную карту работника, то в платежном поручении нужно указать, что перечисленные деньги являются подотчетными. Для получения подотчетных сумм на банковскую карту работнику рекомендуется написать заявление с просьбой о выдаче денег на определенное время и указанием реквизитов карты — об этом говорится в письме Минфина от 25.08.2014 № 03-11-11/42288. В этом же письме чиновники сообщают о том, что порядок выдачи аванса на хознужды безналичным путем и оформления авансового отчета желательно разработать и закрепить в учетной политике предприятия.

Бланком для авансового отчета может служить форма АО-1, утвержденная Госкомстатом России от 01.08.2001 № 55. Она не является обязательной, поэтому разрешается разработать свою форму отчета за полученный аванс с учетом специфики предприятия и соблюдением всех требований для заполнения необходимых реквизитов согласно п. 2 закона «О бухучете» от 06.12.2011 № 402-ФЗ.

В бланке отчета должны быть отведены места для заполнения работником и бухгалтером. Документ имеет лицевую и оборотную стороны. Сначала работник заполняет на лицевой стороне предназначенную для него часть, в которой указывает сведения о себе, цели полученного аванса. Затем на оборотной стороне он перечисляет все оправдательные документы с указанием их названий, номеров, дат, сумм (по каждому отдельно). Подсчитывается и указывается итог. Документы прикладываются к отчету. Для удобства работы их можно пронумеровать в соответствии с порядковым номером, присвоенным в авансовом отчете.

Заполненный бланк с приложенными оригиналами о расходах сотрудник передает бухгалтеру, который проверяет полученный документ:

- по форме — правильность заполнения всех необходимых строк, наличие указанных документов, полноценность их оформления, корректный перенос данных из оригиналов в отчет, соответствие сумм, наличие подписей;

- по содержанию — целевое назначение произведенных расходов, достоверность документов, соответствие указанных дат тому времени, на которое выдан аванс;

- по арифметическому подсчету — проверяется итоговая сумма в отчете, которая должна подлежать погашению в данном подотчете.

После получения авансового отчета от подотчетника бухгалтер должен выдать ему расписку о том, что он принял отчет с приложенными документами на проверку.

Проверенный и подписанный бухгалтером и главным бухгалтером отчет передается для утверждения руководителю или уполномоченному лицу. Своей подписью директор дает согласие считать обоснованными произведенные затраты.

Срок сдачи авансового отчета в бухгалтерию для проверки и утверждения отчета за аванс на нужды для хозяйственной деятельности устанавливаются руководителем по его усмотрению. Рекомендуется закрепить их в учетной политике. На основании утвержденного отчета в бухгалтерии подотчетные суммы списываются в установленном законом порядке.

Как заполнить форму 0504505

Перед заполнением отчета ознакомьтесь с правилами, соблюдение которых налоговая контролирует при проверке отчета:

- Отчет должен быть оформлен от сотрудника компании на трудовом или гражданско-правовом договоре. Прочим лицам деньги под отчет выдавать нельзя.

- Руководитель должен утвердить авансовый отчет. Расходы признаются той датой, в которую отчет утвержден. Если руководитель или уполномоченный им сотрудник не утвердил документ, принятые расходы могут оспорить.

- К авансовому отчету сотрудник прикладывает документы, подтверждающие расходы: проездные билеты, чеки, квитанции и т.д. Они нумеруются в порядке записи в отчете.

- В документах должно быть указано наименование товара. Если в чеке указана только сумма, то сотрудник должен попросить товарный чек. Иначе определить цель расхода и обосновать его не получится.

- В документах должны быть проставлены даты расходов, иначе период их совершения подтвердить не получится. Соответственно, нельзя будет учесть эти расходы для целей налога на прибыль.

Утвержден авансовый отчет подотчетного лица: проводка

Если согласно авансовому отчету потрачено больше полученного аванса, работнику выдается перерасход. Если же не все подотчетные деньги были израсходованы, остаток должен быть возвращен в кассу предприятия (на него бухгалтер выпишет приходный ордер, корешок отдается подотчетнику).

Работник также может потратить личные деньги на покупку чего-то необходимого для компании, например ГСМ для служебной машины. В таком случае сначала сдается отчет, а потом возмещаются средства. Такое действие также должно быть разрешено внутренним нормативным документом.

В случае если подотчетное лицо не укладывается в установленный на предприятии срок сдачи авансового отчета и не возвращает остаток подотчетных сумм, работодатель вправе возместить задолженность из его заработной платы (ст. 137 ТК РФ).

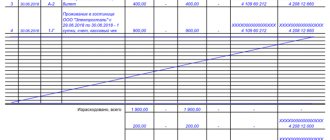

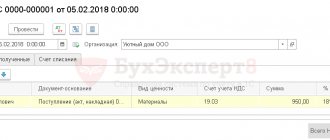

На момент проверки авансового отчета выданные деньги отражаются на Дт 71 «Расчеты с подотчетными лицами». После утверждения его руководителем бухгалтеру нужно сделать проводки по Кт 71 в корреспонденции со счетами произведенных затрат:

| Дебет | Кредит | Содержание операции |

| 71 | 50, 51 | Выданы подотчетные деньги |

| 20 (23, 25, 26, 29, 44) | 71 | Отражены расходы по авансовому отчету |

| 08, 10, 41 | 71 | Отражены затраты на покупку основных средств, материалов, товаров, зафиксированные в авансовом отчете |

| 19 | 71 | Выделен НДС согласно полученному счету-фактуре |

| 68 | 19 | Зачтен НДС |

| 60 | 71 | Произведена оплата поставщику |

| 50 | 71 | Сдан остаток подотчетных сумм в кассу |

| 70 | 71 | Удержан долг из заработной платы |

| 71 | 50 | Выдан перерасход из кассы |

Какие изменения коснулись подотчета в 2016-2017 годах

В 2021 году основные преобразования в части учета подотчетных средств коснулись бюджетных учреждений. В связи с принятием поправок к указанию о бюджетной классификации, утвержденному приказом Минфина от 01.07.2013 № 65н, изменились некоторые коды КОСГУ, вследствие чего поменялись и аналитические счета для учета подотчетных сумм.

Порядок учета подотчетных сумм в бюджетных учреждениях см. в статье «Расчеты с подотчетными лицами в бюджетных учреждениях».

Также в 2021 году были внесены поправки в НК РФ. Теперь датой обложения НДФЛ сверхнормативно выплаченных суточных является последний день месяца, в котором работник предоставил авансовый отчет (подп. 6 п. 1 ст. 223 НК РФ). Ранее чиновники считали датой получения дохода, подлежащего налогообложению, момент выплаты сверхнормативных средств сотруднику (письмо Минфина от 25.06.10 № 03-04-06/6-135).

Если сверхнормативные суточные были выплачены в иностранной валюте, то и пересчитывать их в рубли для определения дохода следует по курсу ЦБ РФ, действующему в последний день месяца, в котором был утвержден авансовый отчет (письмо Минфина РФ от 05.06.2017 № 03-04-06/35510).

Напомним, что в налоговом учете нормы суточных утверждены п. 3 ст. 217 НК РФ и составляют 700 руб. в день для командировок по России и 2 500 руб. — для заграничных поездок. Суммы суточных, выплаченные сотрудникам сверх указанных норм, подлежат обложению НДФЛ и страховыми взносами.

В 2021 году в расчеты с подотчетниками, а если конкретно, в п. 6.3 указания ЦБ РФ от 11.03.2014 № 3210-У, были внесены 2 важных изменения:

- Теперь для выдачи денежных средств не обязательно заявление сотрудника – достаточно издать распорядительный документ от имени директора предприятия или ИП.

- Выдавать суммы под отчет можно даже при наличии ранее не возвращенных подотчетных средств.

Изменения базируются на указании ЦБ РФ от 19.06.2017 № 4416-У и вступили в силу 19.08.2017.

В остальном порядок расчетов с подотчетниками в 2021 году остался прежним. Рассмотрим его более подробно.

Сколько хранятся авансовые отчеты подотчетных лиц

После того, как авансовый отчет был проверен, утвержден, по нему были проведены проводки и закрыты остаточные суммы (выдан перерасход или получен остаток), документ отправляется на хранение. Организации обеспечивают хранение документов в течение сроков, установленных федеральными законами, иными нормативными правовыми актами (п. 1 ст. 17 закона «Об архивном деле в Российской Федерации» от 22.10.2004 № 125-ФЗ).

Сроки хранения документов приведены в нескольких нормативных документах:

- Согласно подп. 1 п. 8 ст. 23 НК РФ документы, имеющие отношение к бухгалтерскому или налоговому учету, на основании которых формируется налогооблагаемая база для исчисления налогов в бюджет, должны храниться 4 года. К таким документам относятся и авансовые отчеты.

- В соответствии с п. 4 ст. 283 НК РФ документы, подтверждающие понесенный убыток, хранятся в течение всего срока, в течение которого образовавшийся убыток переносится на будущие периоды и уменьшает налогооблагаемую базу текущего налогового периода.

- В ст. 29 закона № 402-ФЗ для первичной бухгалтерской документации, к которой относятся, в частности, авансовые отчеты, предусмотрен срок хранения, установленный правилами государственного архивного дела, но не менее 5 лет.

- В п. 277 Перечня типовых управленческих архивных документов с указанием сроков хранения, утв. Росархивом, для авансовых отчетов установлен срок хранения, равный 5 годам.

Таким образом, минимальный срок хранения авансовых отчетов — 5 лет, максимальный определяется длительностью переноса убытка (в случае его получения) на будущее.

Форма авансового отчета в 2021 году

Авансовый отчет по унифицированной форме 0504505 введен в действие с 2015 года приказом Минфина России от 30.03.2015 № 52н (далее — Приказ № 52н). Этот бланк первичного документа обязателен для всех государственных и муниципальных учреждений.

Учреждение может включить в форму 0504505 дополнительные данные и реквизиты, если они способствуют более полному отражению информации и соответствуют требованиям нормативных документов (Приложение 5 к Приказу № 52).

Авансовый отчет следует составлять в виде электронного документа и заверять его квалифицированной электронной подписью. Если нет возможности формировать и хранить электронные документы или бумажная форма обязательна, составляйте отчет на бумаге.

Итоги

Отчет за аванс, полученный сотрудником на совершение расходов для хоздеятельности компании, представляет собой важный документ как для бухгалтерского, так и для налогового учета, так как на основании приложенных к нему и утвержденных руководителем документов произведенные затраты могут быть учтены (или не учтены) при формировании налогооблагаемой базы. Поэтому сотрудники компании должны соблюдать сроки сдачи авансовых отчетов, которые с 30.11.2020 компании вправе определять самостоятельно, а работники бухгалтерии внимательно подходить к своевременному отражению подотчетных сумм в учете.

Кому можно выдать деньги под отчет

Выдача подотчетных сумм возможна лишь работникам предприятия. Согласно нормам трудового законодательства, работником признается только тот сотрудник, с которым у работодателя заключен трудовой договор (ст. 15 ТК РФ). Однако п. 5 указания № 3210-У в понятие «работник» включает и иные физлица, с которыми у компании заключены договоры гражданско-правового характера (далее — ГПХ). Такие пояснения дал ЦБ РФ в своем письме от 02.10.2014 № 29-Р-Р-6/7859.

Таким образом, подотчетником может выступать как штатный сотрудник предприятия, так и подрядчик, действующий по договору ГПХ. Однако лицо, не являющееся штатным сотрудником, не обязано предоставлять авансовый отчет, а заказчик не имеет возможности удержать аванс из его заработной платы, как в случае со штатным работником (ст. 37 ТК РФ). Чтобы избежать неприятностей с невозвратом подотчетных сумм, при заключении договора ГПХ следует прописать соответствующие штрафные санкции.

Обязательно ли заявление на выдачу подотчета

До 19.08.2017 года заявление было обязательным документом, на основании которого выдавались средства под отчет. Отсутствие такого заявления проверяющие могли посчитать нарушением кассового порядка и назначить штраф в размере до 50 тысяч руб. (ст. 15.1 КоАП). Однако судьи часто решали, что за подобные нарушения штрафные санкции не предусмотрены (постановление 7-го арбитражного апелляционного суда от 18.03.14 № А03-14372/2013).

19.06.2017 года ЦБ РФ выпустил указание № 4416-У, которое вступило в силу спустя 2 месяца. В настоящий момент в п. 6.3 указания № 3210-У закреплено следующее: расходный кассовый ордер оформляется либо на основании распорядительного документа юрлица/ИП, либо согласно письменному заявлению подотчетного лица, составленному в произвольной форме и содержащему запись о сумме наличных денег и сроке, на который выдаются наличные деньги. При этом заявление визирует руководитель и указывает дату.

Таким образом, у фирмы есть альтернатива: либо работник пишет заявление на подотчет, а руководитель его подписывает, давая тем самым согласие на выдачу денег с кассы, либо руководитель сам издает приказ, с которым подотчетник знакомится под подпись.

ОБРАТИТЕ ВНИМАНИЕ! Рекомендуем вам однозначно информировать работника о том, что он получает подотчетные суммы – либо путем получения заявления от работника, либо путем ознакомления с приказом руководителя о подотчете. Иначе возможна ситуация, когда, например, при перечислении подотчета на карту работник расценит такую выплату как доход и потратит не по назначению.

Образец приказа директора о подотчетных лицах вы можете скачать здесь.

Работник потратил свои деньги — это подотчет?

Заявление также нужно получить и у работника, потратившего собственные средства на нужды фирмы. Однако оно будет иметь несколько иную формулировку, поскольку данный случай не относится к подотчету. Поскольку работодатель возмещает расходы сотрудника, последнему нужно написать заявление с просьбой о возмещении потраченных средств. Данное заявление должен утвердить руководитель компании, а также подписать соответствующий приказ.

Порядок действий при возмещении средств сотрудникам следует закрепить в локальном нормативном акте компании. К нему нужно приложить образец соответствующего отчета, который будет подтверждать произведенные расходы сотрудником.

ВАЖНО! Чтобы принять возмещаемые работнику расходы к налоговому учету, следует тщательно проверить предоставленные им первичные документы. В идеале они должны быть оформлены на компанию. В случае если первичка будет оформлена на работника, проверяющие могут посчитать действия сотрудника и предприятия сделкой купли-продажи и доначислить ему НДФЛ. Но, по мнению Минфина, подобные действия налоговиков неправомерны, поскольку сотрудник не получает экономической выгоды, а значит, отсутствует база для обложения налогом (письмо Минфина от 08.04.2010 № 03-04-06/3-65).