Правовые основания для заполнения формы 4-фсс

Обязанность сдавать форму 4-ФСС установлена п. 1 ст. 24 закона от 24.07.98 № 125-ФЗ «Об обязательном социальном страховании…». Предоставлять отчет должны все юридические и физические лица, пользующиеся услугами застрахованных лиц, т.е. наемных работников, которые подлежат социальному страхованию.

К застрахованным лицам относятся (п. 1 ст. 5 закона № 125-ФЗ):

- Работники, с которыми заключен трудовой договор.

- Физические лица, привлекаемые к труду в рамках исполнения наказания, назначенного судом.

- Физические лица, с которыми заключены гражданско-правовые (авторские) договора. В последнем случае исполнитель является застрахованным лицом, если это предусмотрено условиями договора.

Форма отчета 4-ФСС за 9 месяцев 2021 года и порядок ее заполнения утверждены приказом ФСС РФ от 26.09.2016 № 381. Последние актуальные на сегодня изменения были внесены приказом ФСС РФ от 07.06.2017 № 275.

Сдача отчетности в ФСС в 2021 году: форма, сроки сдачи 4-ФСС

В 2021 году юридические лица, имеющие работников, должны будут четыре раза отчитаться в Фонд социального страхования — представить форму отчета 4-ФСС по итогам 2021 года, первого квартала, полугодия и девяти месяцев.

Форма 4-ФСС сдается только по взносам от несчастных случаев. По всем остальным видам взносов отчитываться нужно в ФНС по утвержденной форме расчета.

Отчеты в ФСС сдаются по форме, утвержденной Приказом ФСС РФ от 07.06.2017 № 275. При составлении отчета в 2021 году следует проверить актуальность бланка.

Сроки сдачи отчета в ФСС

Отчетный период На бумаге В электронном виде

| за 2021 год | до 21 января 2019 | до 25 января 2019 |

| за I квартал 2021 года | до 22 апреля 2019 | до 25 апреля 2019 |

| за полугодие 2021 года | до 22 июля 2019 | до 25 июля 2019 |

| за 9 месяцев 2021 года | до 21 октября 2019 | до 25 октября 2019 |

Формы сдачи отчетности в ФСС

В электронном виде отчет по форме 4-ФСС сдают организации, где среднесписочная численность работников превышает 25 человек. Это же касается и вновь созданных или реорганизованных компаний (п. 15 ст. 22.1 Федерального закона от 24.07.1998 № 125-ФЗ).

Индивидуальные предприниматели, которые заключили трудовые договора с работниками, также обязаны уплачивать взносы и сдавать отчетность по форме 4-ФСС. Сроки сдачи отчета — те же, что и для организаций.

Обращаем внимание, что если ИП заключил с работником договор гражданско-правового характера, то он не обязан регистрироваться в ФСС, уплачивать взносы и сдавать отчетность.

Штраф за несвоевременную сдачу отчетности в ФСС

При несвоевременной сдаче 4-ФСС организацию могут привлечь к ответственности по ст. 26.30 Федерального закона от 24.07.1998 № 125-ФЗ.

То есть 5 % от суммы взносов, начисленной за последние три месяца отчетного или расчетного периода, за каждый полный и неполный месяц со дня, установленного для подачи расчета.

При этом штраф не должен превышать 30 % этой суммы и быть меньше 1 000 рублей.

Кроме этого, за нарушение порядка сдачи отчетности — например, когда численность сотрудников на предприятии больше 25 человек, но отчет сдали в бумажном виде — предусмотрен штраф 200 рублей.

Доверенность на сдачу отчетности в ФСС

Если вы хотите передать право сдавать ваши отчеты в ФСС уполномоченному представителю, вы должны оформить соответствующую доверенность. Образец доверенности можно найти в Приложении А инструкции ФСС.

Как отправить отчет 4-ФСС с первого раза

Перед отправкой отчета, удостоверьтесь, что вы не сделали ошибок. Если вы формируете отчет в системе Контур.Экстерн, то проверка отчетов произойдет автоматически. Экстерн найдет все формальные ошибки, которые чаще всего совершают страхователи, и покажет их. А значит, вам не придется отправлять отчеты повторно.

Согласно данным статистики, 98% отчетов, сформированных в Экстерне, получают положительные протоколы.

Как подготовить отчет 4-ФСС в электронной форме

Сформировать электронный отчет 4-ФСС вы можете в системе Контур.Экстерн: выберите меню «ФСС» > «Создать отчёт».

После этого выберите вид отчета, отчетный период и организацию, за которую нужно сдать отчет и нажмите на кнопку «Создать отчёт». Если отчет начинали заполнять ранее, то по кнопке «Показать отчёт в списке» можно открыть его для редактирования и отправки.

Чтобы подгрузить готовый из вашей бухгалтерской программы, выберите меню «ФСС» > «Загрузить из файла». Загруженный отчет можно просмотреть и при необходимости отредактировать, для это нажмите на кнопку «Загрузить для редактирования».

После заполнения отчета он появится в разделе «ФСС» > «Все отчёты». Наведите курсором на строку с нужным отчётом и выберите необходимое действие.

После перехода к отправке отчета выберите сертификат для подписи и нажмите на копку «Проверить отчет». Если при проверке отчета будут обнаружены ошибки — нажмите на кнопку «Открыть редактор», исправьте ошибки и перейдите к отправке отчета снова.

Если ошибок нет — нажмите на кнопку «Перейти к отправке».

После этого достаточно кликнуть «Подписать и отправить», и система подгрузит отчет на портал ФСС.

Далее вы можете отследить статус прохождения отчета — протокол контроля и квитанции о приеме отчетности придут прямо в Экстерн.

Когда статус сменится на «Получена квитанция», это значит, что отчет сдан. Квитанцию можно открыть и просмотреть, при необходимости — сохранить. Если у расчета статус «Ошибка отправки», значит, что расчет не отправлен и нужно повторить попытку.

Если же статус обозначен как «Ошибка расшифровки» — в ФСС не смогли расшифровать расчет или проверить электронную подпись. Убедитесь, что вы выбрали верный сертификат для того, чтобы подписать расчет, и отправьте снова.

Статус «Ошибка форматного контроля» говорит о том, что расчет не сдан. Необходимо исправить ошибки и заново отправить отчет. Если статус обозначен как «Ошибка логического контроля», значит, получена квитанция с ошибками. О необходимости их исправления нужно сообщить в ФСС.

Что такое ускоренная отправка отчета 4-ФСС?

В системе Контур.Экстерн вы можете выбрать так называемый ускоренный способ отправки отчета 4-ФСС в контролирующий орган. Для этого выберите меню «ФСС» > «Загрузить из файла», выберите файл и нажмите на кнопку «Загрузить и отправить».

Как отправить отчет 4-ФСС онлайн

Источник: https://www.kontur-extern.ru/info/otchet-v-fss

Порядок представления отчета установлен ст. 24 закона № 125-ФЗ.

Форма его подачи зависит от численности застрахованных лиц. Если она превышает 25 человек, то отчет необходимо сдавать только в электронном виде.

Небольшие организации с численностью до 25 человек могут сдавать форму на бумажном носителе.

В «бумажном» виде 4-ФСС за предоставляется до 20 числа месяца, следующего за отчетным периодом, а электронную версию данного отчета нужно предоставлять не позднее 25 числа. Т.е. отчет 4-ФСС за 9 месяцев 2021 года нужно сдать до 22.10.2018 «на бумаге» (т.к. 20 октября – выходной день) и до 25.10.2018 – в электронном виде.

Сроки сдачи в ИФНС основной отчетности в 2021 году

| Вид отчета | Период | Сроки сдачи |

| Справки 2-НДФЛ | За 2021 год (при невозможности удержать НДФЛ с доходов) | Не позднее 01.03.2018 |

| За 2021 год (по всем выплаченным доходам) | Не позднее 02.04.2018 | |

| Расчет 6-НДФЛ | За 2021 год | Не позднее 02.04.2018 |

| Первый квартал 2021 года | Не позднее 03.05.2018 | |

| За I полугодие 2021 года | Не позднее 31.07.2018 | |

| За 9 месяцев 2021 года | Не позднее 31.10.2018 | |

| Расчет по страховым взносам | За 2021 год | Не позднее 30.01.2018 |

| За I квартал 2021 года | Не позднее 03.05.2018 | |

| За I полугодие 2021 года | Не позднее 30.07.2018 | |

| За 9 месяцев 2021 года | Не позднее 30.10.2018 | |

| Декларация по налогу на прибыль (при ежеквартальной сдаче отчетности) | За 2021 год | Не позднее 28.03.2018 |

| За I квартал 2021 года | Не позднее 28.04.2018 | |

| За январь – февраль 2021 года | Не позднее 28.03.2018 | |

| За январь – март 2021 года | Не позднее 28.04.2018 | |

| За январь – апрель 2021 года | Не позднее 28.05.2018 | |

| За январь – май 2021 года | Не позднее 28.06.2018 | |

| За январь – июнь 2021 года | Не позднее 30.07.2018 | |

| За январь – июль 2021 года | Не позднее 28.08.2018 | |

| За январь – август 2021 года | Не позднее 28.09.2018 | |

| За январь – сентябрь 2021 года | Не позднее 29.10.2018 | |

| За январь – октябрь 2021 года | Не позднее 29.11.2018 | |

| За январь – ноябрь 2021 года | Не позднее 28.12.2018 | |

| Декларация по НДС | За IV квартал 2021 года | Не позднее 25.01.2018 |

| За I квартал 2021 года | Не позднее 25.04.2018 | |

| За II квартал 2021 года | Не позднее 25.07.2018 | |

| За III квартал 2021 года | Не позднее 25.10.2018 | |

| Журнал учета полученных и выставленных счетов-фактур | За IV квартал 2021 года | Не позднее 22.01.2018 |

| За I квартал 2021 года | Не позднее 20.04.2018 | |

| За II квартал 2021 года | Не позднее 20.07.2018 | |

| За III квартал 2021 года | Не позднее 22.10.2018 | |

| Декларация по налогу при УСН | За 2021 год (представляют организации) | Не позднее 02.04.2018 |

| За 2021 год (представляют ИП) | Не позднее 03.05.2018 | |

| Декларация по ЕНВД | За IV квартал 2021 год | Не позднее 22.01.2018 |

| За I квартал 2021 года | Не позднее 20.04.2018 | |

| За II квартал 2021 года | Не позднее 20.07.2018 | |

| За III квартал 2021 года | Не позднее 22.10.2018 | |

| Декларация по ЕСХН | За 2021 год | Не позднее 02.04.2018 |

| Декларация по налогу на имущество организаций | За 2021 год | Не позднее 30.03.2018 |

| Расчет по авансам по налогу на имущество организаций (сдается, если законом субъекта РФ установлены отчетные периоды) | За I квартал 2021 года | Не позднее 03.05.2018 |

| За I полугодие 2021 года | Не позднее 30.07.2018 | |

| За 9 месяцев 2021 года | Не позднее 30.10.2018 | |

| Декларация по транспортному налогу (представляют только организации) | За 2021 год | Не позднее 01.02.2018 |

| Декларация по земельному налогу (представляют только организации) | За 2021 год | Не позднее 01.02.2018 |

| Единая упрощенная декларация | За 2021 год | Не позднее 22.01.2018 |

| За I квартал 2021 года | Не позднее 20.04.2018 | |

| За I полугодие 2021 года | Не позднее 20.07.2018 | |

| За 9 месяцев 2021 года | Не позднее 22.10.2018 | |

| Декларация по форме 3-НДФЛ (представляют только ИП) | За 2021 год | Не позднее 03.05.2018 |

А если организация не ведет деятельность?

«Нулевой» 4-ФСС за 3 квартал 2021 года нужно сдать, даже если в течение отчетного периода (с января по сентябрь 2021 года включительно) организация не вела деятельность. Никаких исключений для таких случаев в действующем законодательстве нет. В «нулевом» расчете по форме 4-ФСС заполните только титульный лист и таблицы 1, 2, 5.

Выплаты по гражданско-правовым договорам отражайте в таблице 1 формы 4-ФСС, только когда начисляли взносы в пользу физлиц-исполнителей. Начисляйте взносы на травматизм, если такую обязанность предусмотрели в договоре. Когда в договорах подряда или оказания услуг такого условия нет, взносы не начисляйте и выплаты в таблице 1 формы 4-ФСС не отражайте.

Куда сдавать 4-ФСС за 9 месяцев 2021 года

Если у организации нет обособленных подразделений, то расчет 4-ФСС за 3 кв. 2021 года сдавайте в территориальное отделение ФСС по её местонахождению (п. 1 ст. 24 Закона от 24.07.1998 № 125-ФЗ). Это место регистрации организации.

Если же обособленные подразделения есть, то форму 4-ФСС нужно сдавать в следующем порядке. Расчет представьте в территориальное отделение ФСС по местонахождению обособленного подразделения, если у такого подразделения есть расчетный (лицевой) счет и оно самостоятельно начисляет зарплату сотрудникам. В форме 4-ФСС укажите адрес и КПП обособленного подразделения.

Бухгалтерская отчетность 2018

Годовую бухгалтерскую отчетность нужно сдать в налоговую инспекцию не позднее трех месяцев после окончания отчетного года (подп. 5 п. 1 ст. 23 НК РФ). В тот же срок надо сдать обязательный экземпляр годовой отчетности в отделение статистики (ч. 2 ст. 18 Закона от 6 декабря 2011 г. № 402-ФЗ). То есть по общему правилу годовую бухгалтерскую отчетность нужно сдавать не позднее 31 марта года, следующего за отчетным.

Если последний срок сдачи отчетности приходится на нерабочий (выходной) день, представьте ее в первый же рабочий день, следующий за ним (п. 47 ПБУ 4/99).

31 марта 2021 года – это суббота. Поэтому организации (вне зависимости от применяемого режима налогообложения) должны представить в ИФНС и органы статистики бухгалтерскую отчетность за 2017 год не позднее 02.04.2018.

Как заполнять 4-ФСС 9 месяцев 2021 года

Форма состоит из титульного листа и нескольких таблиц, каждая из которых содержит отдельный блок информации.

В составе отчета 4-ФСС за 3 квартал 2021 года обязательными для заполнения являются только основные листы, содержащие общие сведения о плательщике, страховых взносах и мероприятиях по охране труда:

- Титульный лист.

- Таблица 1, содержащая расчет базы для исчисления взносов.

- Таблица 2, в которой отражается состояние расчетов с подразделением ФСС.

- Таблица 5, включающая сведения о проведенной спецоценке условий труда и медосмотрах.

Остальные таблицы применяются только, если у страхователя есть данные для их заполнения:

- Таблица 1.1 используется, если страхователь временно направляет своих работников для работы у другого юридического лица или ИП.

- Таблица 3 содержит сведения о расходах по обязательному страхованию (например – оплата больничных по несчастным случаям на производстве).

- Таблица 4 отражает информацию о количестве несчастных случаев и профессиональных заболеваний.

По такому же принципу будем рассматривать порядок заполнения отчета – сначала все «обязательные» листы, а затем – «дополнительные».

Отчет 4-ФСС: кто сдает и для чего

4-ФСС — обязательный ежеквартальный отчет для всех юридических лиц и индивидуальных предпринимателей, которые начисляют взносы на травматизм за своих сотрудников по трудовому или гражданско-правовому договору. Также его сдают и физические лица, которые нанимают по трудовому договору официальных помощников. Например, личного повара или водителя.

Отчет нужен для расчетов страховых взносов по производственным травмам и профессиональным заболеваниям застрахованных сотрудников компании. В расчете учитывается информация по несчастным случаям и о пройденных спецоценке условий труда и медицинских обследованиях работника. Также в форме есть страховые взносы по фиксированной ставке, информация о затратах работодателя по оплате больничных.

Бухгалтерская форма 4-ФСС появилась в 2021 году. 4-ФСС была утверждена в сентябре 2021 и вступила в силу с января 2021 года. В июне 2021 года ФСС обновил форму приказом от 7 июня 2021 № 275, с тех пор она неизменна. В титульном листе добавилось поле, которое заполняют бюджетные организации. Остальные изменения коснулись разделения сфер ответственности между ФСС и ФНС. С Соцстраха сняли часть расчетов, и теперь раздел по нетрудоспособности (временной, по болезни или в связи с материнством) перешел к ФНС.

В 2021 году форма 4-ФСС содержит следующие разделы:

- титульный лист;

- расчет базы для начисления страховых взносов;

- таблицу для работодателей, которые временно передают своих сотрудников другим компаниям;

- расчеты по обязательному социальному страхованию от производственного травматизма и профзаболеваний;

- таблица с фактическими расходами на обязательное страхование от несчастных случаев и профессиональных заболеваний;

- данные по количеству застрахованных сотрудников, которые пострадали в связи со страховым случаем на рабочем месте в течение отчетного периода;

- общая информация по спецоценке условий для трудовой деятельности и состояния рабочих мест, информация об обязательных медосмотрах работников на начало года.

Титульный лист 4-ФСС

Данный раздел 4-ФСС включает в себя общую информацию о страхователе и самой форме.

Регистрационный номер: это идентификатор страхователя, который присваивается при постановке на учет в отделении ФСС

Код подчиненности: показывает, в каком подразделении ФСС страхователь зарегистрирован в настоящее время

Номер корректировки: указывает на то, является ли отчет первичным, или в него уже вносились изменения. Первый вариант отчета содержит в данном поле код «000», последующие – соответственно «001», «002» и т.д. Если после сдачи отчета форма была изменена, то исправленный отчет предоставляется в формате, актуальном на тот период, за который была выявлена ошибка

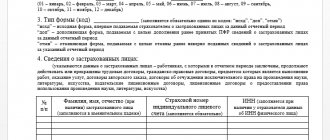

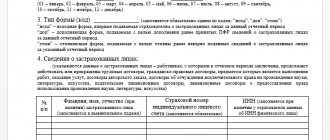

Поле «Отчетный период»: служит одновременно для заполнения сведений о периоде, за который сдается отчет и для информации о заявках на выделение средств для выплаты страхового возмещения. При «обычной» подаче отчета период заносится в две левые ячейки: девять месяцев – «09» (с января по сентябрь 2021 года). Если же страхователь обращается за получением денежных средств, то заполняются только две правые ячейки поля. В них заносится количество обращений – от 01 до 10.

Поле «Календарный год»: заносится год, к которому относится отчетный период, в четырехзначном формате. Т.е. в данном случае – 2018.

Поле «Прекращение деятельности»: заполняется только в том случае, когда страхователь находится в стадии ликвидации и отчет предоставляется в соответствии с п.15 ст.22.1 Закона № 125-ФЗ. Тогда в поле проставляется буква «Л». Если же страхователь ведет деятельность и предоставляет отчетность в текущем режиме, то данное поле не заполняется

Поле «Полное наименование / ФИО»: для юридического лица указывается наименование организации (обособленного подразделения, отделения иностранной организации) в соответствии с учредительными документами. Для физического – ФИО предпринимателя либо другого страхователя в соответствии с документом, удостоверяющим личность. ФИО указывается без сокращения (отчество – при наличии).

Поля «ИНН» и «КПП»: проставляются соответствующие коды для юридического или физического лица в соответствии со свидетельством о постановке на налоговый учет. ИНН физического лица содержит 12 знаков, а юридического – 10, поэтому для организации в первых двух ячейках следует проставить нули. Поле «КПП» заполняется только для юридических лиц и их обособленных подразделений.

Поля «ОГРН/ОРГНИП»: указывается основной государственный регистрационный номер юридического лица или ИП в соответствии со свидетельством о государственной регистрации. Номер юридического лица содержит на две цифры меньше, чем у ИП. Поэтому для организации две первые ячейки поля, аналогично ИНН, будут содержать нули.

Поле «Код ОКВЭД»: указывается код вида экономической деятельности по классификатору ОК 029-2014 (КДЕС Ред. 2) с учетом отнесения этого вида к соответствующему классу профессионального риска (постановление Правительства РФ от 01.12.05 № 713). Начиная со второго года деятельности страхователь указывает код, подтвержденный ФСС РФ (приказ Минздравсоцразвития РФ от 31.01.2006 № 55).

Поле «Бюджетная организация»: заполняют страхователи, получающие финансирование из бюджета, в соответствии с источником:

– федеральный бюджет – «1»;

– бюджет субъекта РФ – «2»;

– муниципальный бюджет – «3»;

– смешанное финансирование – «4»

Поле «Номер контактного телефона»: указывается телефон для связи страхователя, его представителя или правопреемника, в зависимости от того, кто именно сдает отчет

Поля «Среднесписочная численность работников», «Численность работающих инвалидов» и «Численность работников, занятых на работах с вредным или опасными производственными факторами»: указываются соответствующие показатели, рассчитанные в соответствии с приказом Росстата от 22.11.2015 № 772.

Поля «Расчет предоставлен на» и «С приложением подтверждающих документов и их копий на»: указываются соответственно количество листов самого отчета и подтверждающих документов (при их наличии).

Поле «Достоверность и полноту сведений подтверждаю» указываются:

– категория лица, предоставившего отчет; это может быть сам страхователь (1), его представитель (2) или правопреемник (3);

– ФИО руководителя предприятия, ИП, физического лица или представителя страхователя;

– подпись, дата и печать (при наличии);

– если отчет сдает представитель, то указываются реквизиты документа, подтверждающего его полномочия.

Поле «Заполняется работником фонда» указывается:

– способ предоставления (1 – лично на бумажном носителе, 2 – по почте);

– количество листов самого отчета и приложений;

– дата приемки, ФИО и подпись сотрудника ФСС.

Когда и куда сдавать отчет 4-ФСС

Отчет 4-ФСС сдают все страхователи: организации и предприниматели с сотрудниками. Отчет нужно направить в ФСС:

- по месту регистрации организации (в том числе при наличии обособленных подразделение без собственного расчетного счета или не начисляющих зарплату сотрудникам);

- по месту учета подразделения, если оно выделено на отдельный баланс, имеет сотрудников и самостоятельно им платит;

- по месту жительства ИП.

П форме 4-ФСС нужно отчитываться в конце каждого квартала. Сроки сдачи зависят от способа подачи отчета.

4-ФСС в бумажном виде сдают юридические лица с числом сотрудников не больше 25 человек — до 20 числа месяца, следующего за отчетным периодом. Электронный формат предназначен для работодателей с числом работников свыше 25, они сдают отчет до 25 числа.

За первый квартал 2021 отчитайтесь:

- До 20 апреля — в бумажной форме;

- до 27 апреля — в электронной форме.

Срок сдачи бумажного отчета сдвинулся на 27 апреля, так как 25 число приходится на субботу.

За второй квартал 2021 отчитайтесь в сроки:

- До 20 июля — в бумажной форме;

- До 27 июля — в электронной форме.

За третий квартал 2021 ФСС ждет отчет:

- до 20 октября — в бумажной форме;

- до 26 октября — в электронной форме.

За четвертый квартал 2021 ФСС ждет отчет только в следующем году:

- до 20 января 2021 года — в бумажной форме;

- до 25 января 2021 года — в электронной форме.

За сдачу бумажного отчета вместо электронного, назначат штраф 200 рублей.

Все актуальные даты сдачи отчетности и уплаты налогов можете посмотреть в нашем бухгалтерском календаре. За опоздание со сдачей 4-ФСС положен штраф — 5% от суммы страховых взносов за 1 квартал. Штраф увеличивается на 5% за каждый полный и неполный месяц просрочки, но не может быть меньше 1 000 рублей и больше 30% суммы взносов.

Если организация проходит ликвидацию, то расчет 4-ФСС нужно представить в ФСС до подачи заявления о ликвидации в налоговую инспекцию. В него нужно включить данные с начала года до дня представления в фонд. Сумму взносов нужно перечислить в ФСС в течение 15 дней после сдачи отчета.

Таблица 1: расчет базы для начисления взносов за 9 месяцев 2018 года

Таблица 1 называется «Расчет базы для начисления страховых взносов». Она содержит информацию о выплатах в пользу физических лиц, облагаемых взносами и о страховом тарифе с учетом надбавок и скидок (за период с января по сентябрь 2021 года).

- В строке 1 указываются все суммы выплат сотрудникам по трудовым, гражданско-правовым или авторским договорам в соответствии со ст. 20.1 закона № 125-ФЗ. Сведения заносятся нарастающим итогом с начала отчетного периода (столбец 2) и за каждый их трех последних отчетных месяцев, т.е. в данном случае – за июль-сентябрь 2021г. (столбцы 4-6). Аналогично заполняются данные в строках 2 – 3, рассмотренные ниже.

- Строка 2 содержит информацию о суммах выплат, не облагаемых взносами (ст. 20.2 закона № 125-ФЗ). Это могут быть пособия, материальная помощь, компенсация затрат на проезд и т.п.

- Строка 3 отражает базу для начисления взносов и представляет собой разность между соответствующими показателями строк 1 и 2.

- В строке 4 из общей суммы выделяются выплаты в пользу работающих инвалидов.

- В строке 5 указывается страховой тариф. Он определяется индивидуально, в зависимости от класса профессионального риска страхователя.

- В строках 6 и 7 содержится информация о скидках и надбавках к страховому тарифу, которые устанавливаются в соответствии с постановлением Правительства РФ от 30.05.12 № 524.

- В строке 8 содержится дата приказа территориального органа ФСС об установлении надбавки к тарифу.

- В строке 9 указывается итоговый тариф с учетом всех скидок и надбавок. Все данные по тарифам показываются в процентах с двумя знаками после запятой.

Как заполняется расчет 4-ФСС – 2021

Регламент заполнения документа приведен в Приложении 2 к Приказу № 381 от 26.09.16 г. Отчет может составляться на компьютере или «на бумаге». Допускается применение чернил черного или синего цвета. Для каждого показателя предусмотрена отдельная графа. При отсутствии данных в периоде необходимо внести в соответствующую строку прочерк. Фонд социального страхования разрешает исправлять ошибки путем зачеркивания. Но при этом обязательно заверение данных подписью и печатью страхователя. Корректирующие средства запрещены.

Листы отчета нумеруются работодателем сквозным методом – с титула и далее. В документе имеются как обязательные для всех страхователей страницы, так и необходимые только в отдельных ситуациях.

ФСС: проверка отчета 4-ФСС

4-ФСС 2021 – обязательные листы:

- Таблица 1 – в этом листе выполняется расчет облагаемой взносами базы. Для этого страхователем указываются подлежащие обложению травматизмом суммы и освобождаемые. Дополнительно приводится размер тарифа в %, величина скидок и надбавок (при наличии), а также итоговый размер тарифа (с двумя знаками после запятой).

- Таблица 2 – этот лист формируется по данным учета страхователя. Обязательно отражаются суммы начального и конечного сальдо по взносам, выполняется разбивка начислений и перечислений по месяцам последнего квартала периода.

- Таблица 5 – в 4-ФСС 2021 таблица 5 предназначена для внесения данных по итогам проведенных СОУТ или АРМ, а также по медосмотрам страхователя. В частности, приводится совокупное число подлежащих оценке мест работы и количество прошедших оценку мест. Дополнительно указывается число сотрудников, подлежащих медосмотрам, и число персонала, прошедших по факту такие осмотры.

Таблица 2: расчеты с ФСС за 9 месяцев 2021 года

В таблице 2«Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний» отражаются сведения о расчетах между страхователем и подразделением ФСС РФ.

- Строка 1 содержит текущую задолженность страхователя по взносам на начало отчетного периода, т.е. на 01.01.2018. Она должна соответствовать показателю строки 19 таблицы 2 отчета за 2017 год.

- Строка 1.1 используется для отражения задолженности на начало периода, если отчет заполняет правопреемник реорганизованного страхователя или «головная» компания по ликвидированному обособленному подразделению.

- Строка 2 содержит суммы начисленных взносов. Отдельно показываются взносы нарастающим итогом с начала периода и за три последних месяца (июль – сентябрь) помесячно.

- Если за отчетный период подразделение ФСС проводило выездные или камеральные проверки страхователя, то их результаты отражаются в следующих строках:

– в строке 3 – суммы доначисленных взносов;

– в строке 4 – суммы не принятых к зачету расходов за прошедшие периоды.

- По строке 5 указываются самостоятельно доначисленные страхователем взносы за прошлые периоды

- По строке 6 показывают суммы возмещения расходов страхователя, полученные от отделения ФСС.

- По строке 7 отражают суммы, полученные от ФСС РФ в рамках возврата излишне уплаченных или взысканных взносов.

- Строка 8 содержит контрольную сумму показателей строк с 1 по 7.

- Строки 9 – 11 отражают сумму задолженности за подразделением ФСС РФ на конец периода – 30.09.2018, а именно:

– строка 9 – общую сумму;

– строка 10 – в т.ч. за счет превышения расходов;

– строка 11 – в т.ч. за счет переплаты.

- Строки 12 -14 отражают сумму задолженности за подразделением ФСС РФ на начало периода – 01.01.2018, а именно:

– строка 12 – общую сумму, ее показатель должен соответствовать строке 9 отчета за 2021 год;

– строка 13 – в т.ч. за счет превышения расходов;

– строка 14 – в т.ч. за счет переплаты.

- Строка 14.1 содержит сведения о задолженности за подразделением фонда перед реорганизованным страхователем или ликвидированным обособленным подразделением.

- В строке 15 отражаются расходы предприятия, связанные со страхованием от несчастных случаев и профессиональных заболеваний. Суммы указываются за весь отчетный период и за июль-сентябрь помесячно.

- Строка 16 содержит сведения о фактически уплаченных страховых взносах. Они также показываются за период целом и помесячно за три последних месяца. Информация за июль-сентябрь должна содержать даты оплаты и номера платежных поручений.

- В строке 17 отражается информация о списанной задолженности страхователя (в соответствии с ч. 1 ст. 26.10 закона № 125-ФЗ либо другими федеральными нормативными актами).

- Строка 18, аналогично строке 8, является контрольной. Она содержит сумму показателей строк 12, 14.1, 15, 16, 17.

- В строке 19 указывается задолженность за страхователем на конец отчетного периода – 30.09.2018. При наличии недоимки она выделяется в строке 20.

Как заполнить отчет 4-ФСС

Отчет в бумажном виде могут сдавать только маленькие фирмы. Заполнять его нужно ручкой с синими чернилами, используя печатные буквы. Исправлять ошибки можно аккуратным зачеркиванием неверного показателя с подписью страхователя и датой исправления. Корректором пользоваться нельзя.

После заполнения 4-ФСС нужно пронумеровать заполненные странцы и завизировать отчет у руководителя компании или у его доверенного лица. Визируется каждый лист отчета.

Каждый страхователь обязательно сдает титульный лист и разделы 1, 2 и 5. Остальные разделы представляются при наличии соответствующей информации.

Титульный лист отчета 4-ФСС

- Вносим регистрационный номер компании-работодателя (страхователя).

- Далее указываем код подчиненности — это номер отделения ФСС по месту регистрации страхователя.

- Вводим номер корректировки: 000 (если это первый отчет за данный период) или три цифры в диапазоне 001 до 010 (если это откорректированный отчет).

- Указываем отчетный период. Для первого квартала, в поле «Отчетный период (код)» пишем «03». Для второго квартала — код «06». Для третьего квартала — код «09». Для четвертого квартала — код «12». Если цель отчета — получать от ФСС деньги на выплату обеспечения по страховке, то нужно заполнить только последние две ячейки в графе (цифры от 01 до 10).

- Вписываем расчетный 2021год в графу «Календарный год».

- Графу «Прекращение деятельности» заполняем при необходимости.

- Далее вписываем название организации согласно уставу компании или личные данные физического лица — ИП.

- Вводим реквизиты: ИНН, КПП, ОГРН и ОКВЭД.

- В поле «Бюджетная организация» проставляется признак страхователя: 1 — Федеральный бюджет 2 — Бюджет субъекта Российской Федерации 3 — Бюджет муниципального образования 4 — Смешанное финансирование.

- Вносим цифры мобильного или стационарного телефона, юрадрес.

- Добавляем информацию о среднесписочной численности работников, количестве сотрудников с инвалидностью и работников, занятых на вредной или опасной работе.

- В конце вносим код страхователя или его законного представителя, отдаем на визирование.

- Таблица 1 содержит сведения о фонде оплаты труда за каждый месяц отчетного квартала и общем размере начислений за год. Если исключаемых выплат не было — эти суммы равны базе начисления взносов. Дополнительно указывается размер страхового тарифа с учетом процента скидки или надбавки к нему.

- Таблица 2 заполняется на основе записей бухучета. Содержит расчетные суммы по взносам на травматизм с начислений за каждый месяц квартала и сумму взносов, доначисленных после проверки. Отсюда выводятся размеры обязательств перед бюджетом. Во второй колонке таблицы отражены сведения по оплате взносов с начала года.

- Таблица 5 содержит данные о количестве рабочих мест, по которым проводилась оценка условий труда, и количестве рабочих мест, по которым проводили предварительные и периодические медосмотры. По правилам, все данные в таблице должны быть на начало года, то есть на 1 января 2021.

Эти и другие таблицы должны соответствовать правилам Приложения № 2 к Приказу ФСС № 381 от 26 сентября 2021 года.

Таблица 5: информация о специальной оценке

- По строке 1 таблицы 5 «Сведения о проведенной специальной оценке условий труда и медосмотрах» указывается информация о проведенной спецоценке условий труда (СОУТ):

- В графе 3 указывается общее количество рабочих мест страхователя

- В графе 4 – количество рабочих мест, в отношении которых проведена СОУТ на начало 2021 года.

- В графах 5 и 6 из показателя графы 4 указывается количество оцененных рабочих мест с вредными и опасными условиями труда (3 и 4 класс опасности).

Если на начало года не истек срок действия ранее проведенной аттестации рабочих мест (ст. 27 закона от 28.12.2013 № 426-ФЗ «О СОУТ»), то строка 1 заполняется по результатам аттестации. Если ни спецоценка, ни аттестация не проводилась, то в соответствующих графах проставляются нули.

По строке 2 приводится информация об обязательных медосмотрах работников, которые трудятся во вредных или опасных условиях.

- В графе 7 указывается общее количество таких работников, подлежащих медосмотру, на начало года.

- В графе 8 отражается количество работников, фактически прошедших медосмотры на начало года.

Сведения о медосмотрах заносятся в соответствии с п. 42, 43 Порядка, утвержденного приказом Минздравсоцразвития от 12.04.11 № 302н.

Таблица 1.1: информация о заемном персонале

Таблица 1.1«Сведения, необходимые для исчисления взносов страхователями, указанными в п. 2.1 ст. 22 закона № 125-ФЗ» – первая из «необязательных» частей отчета. Ее заполняют только те страхователи, которые временно направляют своих сотрудников для работы у другого юридического лица или ИП.

Каждая строка таблицы соответствует одному предприятию (ИП), на которое направлены работники

- Графы 2,3,4 содержат соответственно номер в ФСС, ИНН и ОКВЭД принимающего субъекта.

- В графе 5 указывается общая численность временно направленных работников.

- Графы 6 – 13 содержат базу для начисления страховых взносов, т.е. выплаты в пользу указанных работников. Суммы показываются за весь отчетный период и отдельно – помесячно за июль-сентябрь. Из каждого показателя выделяется сумма выплат в пользу инвалидов.

- В графах 14 и 15 указывается размер страхового тарифа принимающего субъекта, без учета и с учетом скидок (надбавок).

Таблица 3: расходы на обязательное социальное страхование

Эту часть отчета заполняют те страхователи, которые самостоятельно производят расходы по страхованию от несчастных случаев и профессиональных заболеваний.

- В графах 3 и 4 указывается соответственно количество оплаченных дней (там, где это применимо) и сумма выплаты. По строкам таблицы отражаются виды расходов:

- По строкам 1 и 4 – пособия по временной нетрудоспособности в связи с несчастными случаями на производстве и профессиональными заболеваниями.

- По строкам 2, 3, 5, 6 из строк 1 и 4 выделяются выплаты внешним совместителям и пострадавшим в другой организации.

- По строке 7 указываются расходы на оплату дополнительного отпуска для санаторно-курортного лечения.

- По строке 8 из строки 7 выделяются затраты на отпускные работникам, пострадавшим в другой организации

- В строке 9 отражается финансирование предупредительных мер по сокращению травматизма и профессиональных заболеваний в соответствии с Правилами, утвержденными приказом Минтруда от 10.12.12 № 580н.

- В строке 10 суммируются все виды расходов. Она представляет собой сумму строк 1,4,7,9.

- В строке 11 справочно отражаются суммы начисленных, но не выплаченных на отчетную дату пособий. Пособия, начисленные за последний месяц (сентябрь 2021г.), если по ним еще не истек срок выплаты, в данную строку не включаются.

Таблица 4: численность пострадавших в связи со страховыми случаями

Эту таблицу заполняют только те страхователи, у которых в 2018 году происходили несчастные случаи на производстве или были выявлены профессиональные заболевания.

- По строке 1 заполняются данные об общем количестве несчастных случаев на основании актов по форме Н-1 (постановление Минтруда от 24.10.2002 № 73)

- По строке 2 выделяются несчастные случаи со смертельным исходом.

- По строке 3 отражаются сведения о зарегистрированных случаях профессиональных заболеваний (постановление Правительства РФ от 15.12.2000 № 967).

- По сроке 4 указывается общее количество пострадавших, т.е. суммируются показатели строк 1 и 3.

- По строке 5 выделяется количество пострадавших по случаям, закончившимся только временной нетрудоспособностью.

Несчастные случаи и профессиональные заболевания относят к отчетному периоду, исходя из даты проведения экспертизы по проверке указанных фактов.

Возможные штрафы

Штрафы за нарушения при сдаче отчета 4-ФСС за 9 месяцев 2018 года установлены ст. 26.30 закона № 125-ФЗ.

Непредставление отчета за 3 квартал 2021 года наказывается штрафом в размере 5% суммы страховых взносов за последние три отчетных месяца за каждый полный или неполный месяц просрочки. Минимальная сумма штрафа – 1000 рублей, максимальная – 30% от указанной суммы взносов.

Также страхователь может быть оштрафован за сдачу отчета «на бумаге», если он обязан сдавать форму в электронном виде. В данном случае размер штрафа составит 200 руб.

Кроме того, на ответственных должностных лиц может быть дополнительно наложен административный штраф в размере от 300 до 500 руб. (ст. 15.33 КоАП).

А вот правовые основания для блокировки счетов налогоплательщика у контролирующих органов в данном случае отсутствуют. Форма 4-ФСС не является налоговой декларацией, поэтому положения п. 3 ст. 76 НК РФ на нее не распространяются. Эта позиция изложена в письме Минфина РФ от 21.04.2017 N 03-02-07/2/24123.

Срок сдачи 4-ФСС за 2 квартал 2021 года

Заключение трудового договора обязывает работодателя не только выплачивать заработную плату, но и производить страховые отчисления. Единственный платеж, зачисляемый во внебюджетные фонды в 2021 году — это взносы на травматизм в ФСС. Для данного вида страхования предусмотрена индивидуальная форма отчетности. Определим, какой установлен срок сдачи ФСС за 2 квартал 2019 года.

Кто сдает отчет

Расчет в Соцстрах изменялся несколько раз. Коррективы связаны с тем, что платежи на обязательное социальное страхование были переданы в ведение ФНС. Следовательно, информацию о ОСС (ВНиМ), исключили из отчетного формуляра.

Новый отчет дополнили информацией об обязательной спецоценке условий труда. Сведения необходимы для назначения дополнительных тарифов обеспечения от несчастных случаев и профессиональных заболеваний (НС и ПЗ).

Расчет по форме 4-ФСС обязаны предоставить все страхователи, которые начисляют и уплачивают взносы на травматизм. Напомним, что начисление взносов на травматизм становится обязательным в двух случаях:

- При заключении трудового контракта, соглашения или договора. В данном случае, работодатель обязан начислить и уплатить. Причем тариф НС и ПЗ определяется с учетом основного вида деятельности и проведенной спецоценки условий труда.

- При заключении гражданско-правового договора, в условиях которого предусмотрена уплата взносов НС и ПЗ. Например, в стандартном договоре таких условий может и не быть. Следовательно, платить и отчитываться перед Соцстрахом не нужно. Но если условия закреплены в договоре ГПХ, то наниматель становиться страхователем автоматически.

В остальных случаях, компании освобождены от исчисления, уплаты и представления отчетности в Соцстрах.

Срок сдачи 4-ФСС за 2 квартал

Расчет в Соцстрах — это единственный формуляр, срок подачи которого зависит от формата представления. Ни один другой отчет в ФНС или ПФР не предусматривает разные даты для отчетности.

Как определить срок сдачи ФСС за 2 квартал 2021:

| Сколько застрахованных лиц трудится в компании? Определяем показатель среднесписочной численности с начала отчетного года. | Если ССЧ менее 25 человек, то можно подать расчет на бумаге, либо в электронном формате. | Если в компании трудится 25 и более работников, то сдать отчет можно только в электронном виде. |

| Когда сдавать? | Для бумажного отчета срок сдачи 4 ФСС за 2 квартал 2021 года — до 22.07.2019

| Сдайте электронный 4-ФСС до 25 числа месяца, следующего за отчетным кварталом. То есть, до 25.07.2019. Если срок выпадает на выходной, то отчитайтесь в Соцстрах в первые рабочие сутки. |

| Единый календарь сроков сдачи 4-ФСС на 2021 год | Сдайте бумажный отчет: за 1 квартал 2021 г. — 22.04.2019 за полугодие 2021 г. — 22.07.2019 за 9 месяцев 2021 г. — 21.10.2019 за 2021 г. — 20.01.2020 | Отчитайтесь в электронной форме: за 1 квартал 2021 г. — 25.04.2019 за полугодие 2021 г. — 25.07.2019 за 9 месяцев 2021 г. — 25.10.2019 за 2021 г. — 27.01.2020 |

| Куда сдавать? | Расчет подайте в территориальное отделение Фонда социального страхования по месту регистрации страхователя. |

Бланк 4-ФСС

Работайте по актуальному бланку:

Порядок составления отчетного документа, также не изменялся. Используйте шпаргалку по заполнению. Также распечатайте образец готового отчета – для наглядного примера заполнения.

Или заполните бесплатно онлайн в программе “Упрощенка 24/7”. Программа поможет заполнить форму в полуавтоматическом режиме, а потом проверит на ошибки по алгоритмам ФСС.

Заполнить 4-ФСС онлайн

Нулевые расчеты 4-ФСС: сдаем или нет?

Итак, мы определили, кто и в каком формате обязан отчитываться перед ФСС. Но нужно ли сдавать отчет, если у страхователя отсутствует информация для заполнения. Например, деятельность компании приостановлена, или начисления выплат в пользу работников в отчетном периоде отсутствовали. Как быть в такой ситуации?

Если страхователь юридическое лицо, то сдавать нулевой расчет придется в любом случае. Не зависимо ведется ли деятельность, если ли наемные работники, платится ли им облагаемые вознаграждения. Организации должны заполнить титульный лист расчета, а также таблицы № 1, № 2 и № 5.

Если страхователь ИП, то сдавать нулевой расчет НС и ПЗ придется, если в штате имеются работники, то есть, застрахованные лица. Например, если ИП заключил трудовой или гражданско-правовой договор с физлицом, но выплат по нему не производил. Коммерсанту следует заполнить те же страницы отчета.

Примем, нулевой 4 ФСС за 2 квартал 2021 (новая форма) срок сдачи имеет тот же. Бумажный отчет сдайте до 22.07.2019, электронный — до 25.07.2019.

Ответственность и штрафы

Если сдать отчет позже установленных дат, то страхователя непременно оштрафуют. Размер наказания зависит от продолжительности просрочки. Контролеры начислят по 5% от суммы взносов НС и ПЗ за каждый полный и неполный месяц просрочки, но не более 30% за весь период.

Минимальная сумма штрафа — 1000 рублей. Например, за не представленный нулевой расчет выставят санкции в 1 000 рублей (п.1 ст. 26.30 закона № 125-ФЗ).

Накажут и ответственных работников. Штраф для должностного лица равен 300-500 рублей (ст. 15.33 КоАП РФ). А вот для ИП такой штраф не предусмотрен.

Вывод

Отчет 4-ФСС за 9 месяцев 2021 года содержит информацию о начисленных и уплаченных страховых взносах «за травматизм», а также дополнительные сведения, связанные с охраной труда на предприятии. Обязательными для заполнения являются титульный лист и таблицы 1,2,5. AA Остальные разделы формы заполняются при наличии данных. Формат представления и порядок сдачи зависит от численности застрахованных лиц. За нарушение регламента предоставления отчета предусмотрены штрафные санкции.

Источник: buhguru.com

Курсы по охране труда в Москве и других регионах России

Отчет 4-ФСС за 9 месяцев 2021 года: срок сдачи и пример заполнения

22.10.2018 09:44