Шаблоны и формы Авансовый отчет по командировке — это специальный документ, в котором сотрудник, получивший денежные средства авансом, отчитывается за их использование. В статье рассмотрим действующий в 2021 году порядок и актуальный образец, как составить авансовый отчет по командировке. 14 сентября 2019 Евдокимова Наталья

Если работнику организации выдаются денежные средства подотчет, то по истечении определенного срока времени специалист обязан отчитаться, как и на какие цели потратил выделенный аванс. В основном деньги выдают сотрудникам при их командировании в служебные поездки.

Так, в соответствии со ст. 168 ТК РФ, работодатель обязан оплатить:

- Расходы на проезд.

- Затраты на аренду жилья.

- Суточные или траты, компенсирующие неудобства, связанные с проживанием сотрудника вне его места проживания.

- Иные расходы, которые произведены с одобрения руководства компании.

Отметим, что нормативы оплаты командировочных расходов компания устанавливает самостоятельно. Подробно обо всех тонкостях ситуации читайте в статье «Как правильно оплатить командировку в 2019 году».

Следовательно, сотрудник должен отчитаться о том, как он истратил командировочные деньги. Причем для отчетности придется заполнить специальный бланк: авансовый отчет по командировке 2019 (АО).

Форма документа

Некоммерческая организация, как и представители коммерческой сферы, вправе разработать бланк отчетности по полученным авансам самостоятельно. Бюджетникам же рекомендовано применять унифицированные формы, которые представлены в инструкции № 52н.

Так, бланк авансового отчета по командировке имеет код ОКУД 0504505. Был скорректирован в 2015 году. Актуальная форма авансового отчета — это двусторонний бланк.

На лицевой стороне отражается информация об учреждении, командированном сотруднике, его Ф.И.О. и должности.

Также на лицевой стороне указывается сумма, которую работник получил подотчет, сколько израсходовал и какой остаток числится на отчетную дату.

Оборотная сторона авансового отчета заполняется информацией о предоставленных подтверждающих документах, а также сведения о бухгалтерских записях, которые были отражены в учете.

Актуальный бланк

Скачать

Заполняем лицевую часть

Прежде чем представить готовый образец, как заполнить авансовый отчет по командировке, разберем действующий алгоритм заполнения документа. Итак, начнем с лицевой стороны бланка:

- Шапка документа (верхний правый угол) заполняется в самый последний момент, только после того, как утвержден авансовый отчет по командировке, проводки зарегистрированы в бухучете и документ проверен главбухом. Следовательно, шапку АО не заполняйте.

- Указываем номер и дату самого документа. Затем прописываем наименование учреждения (допустим сокращенный вариант), указываем ИНН, заполняем регистрационные коды организации в таблице справа. Теперь прописываем структурное подразделение и Ф.И.О. работника, который был направлен в командировку. Указываем должность сотрудника и назначение аванса. В нашем случае — «командировочные расходы».

- Заполняем таблицу. Указываем, сколько денег работник получил авансом, сколько израсходовал, какой числится остаток. Бухгалтерские записи (проводки) заполняет представитель бухгалтерской службы учреждения.

- Остальные строки и графы должны бить заполнены соответствующими специалистами бухгалтерской службы. Подтвердить целесообразность произведенных затрат должен руководитель структурного подразделения.

Пример заполнения авансового отчета по командировке (лицевая сторона):

Заполняем оборотную часть

Переходим к заполнению оборотной части документа:

- В таблице поочередно следует заполнить графы 1-6. Здесь перечислите все документы, подтверждающие назначение и целесообразность произведенных затрат. В 4 графе распишите, какой документ (чек, приказ, квитанция) стал основанием для проведения расходов.

Все документы, которые подтверждают произведенные затраты в командировке, приложите к авансовому отчету. В ином случае расходы будут считаться неподтвержденными, а следовательно, деньги придется вернуть.

- Пустые строки зачеркните, как положено при оформлении бухгалтерской документации (показано на рисунке).

- Подведите итоги в нижнем разделе таблицы.

- Графы 7-10 заполняет бухгалтер, ответственный за отражение расчетов с подотчетными лицами.

- Достоверность указанных сведений внизу оборотной стороны АО подтверждает подотчетное лицо, то есть командированный сотрудник.

После внесения бухгалтерских записей документ проверяется главным бухгалтером и только после контроля подается на утверждение руководителю учреждения. Утвержденный АО вместе с подтверждающей документацией подшивается с аналогичной отчетностью и хранится в архиве организации.

Готовый образец заполнения авансового отчета по командировке будет выглядеть так:

Скачать заполненный образец

Скачать

Важное о сроках

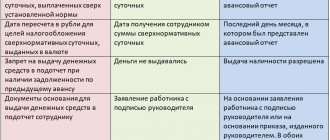

Утром деньги – вечером стулья

Принцип, который практиковал герой фильма «12 стульев», применим и к авансовому отчету. Судя по п. 6.3 Указания №3210-У и п. 10 «Положения…» сначала нужно выдать деньги работнику, чтобы потом он за них отчитался. Зато статья 168 ТК РФ говорит о возмещении командировочных расходов (что можно рассматривать как компенсацию без предварительной выдачи средств). Рекомендуется в локальных актах предусмотреть возможность возмещения, поскольку закон этот момент четко не регулирует.

Для получения денег нужно подать заявление с указанием суммы и срока, на который они выдаются, либо заручиться распоряжением руководителя (другого лица, обладающего полномочиями) на такую выплату.

Важно! Если перечисление происходит на личную банковскую карточку, то следует получить согласие подотчетника на подобную операцию. Например, при подаче заявления на перевод зарплаты включить в текст фразу: «прошу переводить заработную плату и другие доходы, а также подотчетные средства на мою банковскую карту».

Как оформить авансовый отчет: инструкции и образец заполнения

Авансовый отчет подтверждает расходы бизнеса в налоговом учете. Бухгалтер и подотчетник должны правильно заполнить документ, чтобы компании не доначислили налоги.

18 сентября 2021 23339

Авансовый отчет подтверждает расходы бизнеса в бухгалтерском и налоговом учете. Важно правильно оформить документ и подкрепить данные в нем чеками и накладными, чтобы у налоговой не было вопросов и повода доначислить налоги.

Авансовый отчет — это первичный документ, который подтверждает израсходованные суммы денег подотчетными лицами. Подотчетные — это сотрудники, которые получили деньги на хозяйственные нужды от работодателя. Они и составляют авансовый отчет.

Работники получают наличные деньги на командировки, покупку канцелярских товаров, ГСМ, оплату услуг сторонних компаний и прочего Тратить такие деньги можно только на те цели, на которые они получены. Если деньги остались, их нужно вернуть в кассу.

Итак, сотрудник возвращает остаток и отчитывается по израсходованным суммам. А бухгалтер проверяет авансовый отчет и заполняет оставшиеся строки.

Авансовый отчет составляют в одном экземпляре, а заполняют его подотчетное лицо и бухгалтер компании. Как правильно вести авансовые отчеты в 2019–2020 году, сказано в порядке ведения кассовых операций. Мы собрали правила оформления отчета для бухгалтеров, которые с ними работают.

Правило № 1:

компания самостоятельно устанавливает форму авансового отчета. Это может быть унифицированная или оригинальная форма, руководитель утверждает ее приказом к учетной политике.

За основу бланка можно взять унифицированную форму № АО-1, добавить нужные строки и закрепить удобный вариант бланка в учетной политике.

Важно: в бланке должны быть обязательные для первички реквизиты, они перечислены в ч. 2 закона № 402-ФЗ.

Правило № 2:

руководитель утверждает срок, по истечении которого сотрудник должен отчитаться по авансу. Когда срок истекает, сотрудник должен сдать отчет в бухгалтерию в течение трех рабочих дней или после выхода на работу. При покупке товаров для организации за наличные также нужно оформить документы, которые обоснуют расходы и вычеты по НДС.

Правило № 3:

руководитель устанавливает срок, в течение которого бухгалтер должен проверить авансовый отчет. Затем главбух, бухгалтер, а в их отсутствии сам руководитель утверждает отчет и производит окончательный расчет по нему.

Правило № 4:

бухгалтер подписывает отчет у руководителя и главного бухгалтера организации. Без этих подписей документ недействителен, а значит, компания не сможет принять суммы по такому отчету к налоговому учету.

Упростить составление отчетов можно настроив электронный документооборот. Это особенно актуально, если сотрудники работают в одном подразделении, а бухгалтерия в другом. Почему, сейчас расскажем.

Подотчетнику.

На лицевой стороне документа указывают наименование организации или ФИО предпринимателя и подразделение. Сотрудник вписывает свои ФИО, должность и табельный номер, а также назначение аванса.

Графу «Назначение аванса» нужно заполнить обязательно, но без подробностей. Достаточно указать категорию расходов: командировочные расходы, покупка расходников для офисного оборудования, представительские расходы.

На оборотной стороне в графах со 2 по 4 сотрудник в хронологическом порядке перечисляет реквизиты документов, подтверждающих расходы, в графе 5 указывает суммы затрат.

Расходы подтверждают: кассовые и товарные чеки, товарные накладные, приходные кассовые ордера, транспортные документы (проездные билеты, талоны), другие подобные документы. Сотрудник должен приложить их к отчету, иначе фирма не сможет отразить в налоговой базе расходы и принять к вычету НДС.

Бухгалтеру.

Когда бухгалтер получает отчет, то присваивает ему номер и ставит дату приема документа. Также он заполняет отрывную расписку о принятии отчета к проверке. В ней нужно написать ФИО подотчетного лица, реквизиты авансового отчета, сумму выданных денег и количество подтверждающих документов. Заполненную расписку бухгалтер выдает подотчетнику.

Итоги

Стандарты оформления документации, связанной с отправкой работников в командировки, с 2021 года стали более лояльными и уменьшили объем бумажной работы у кадровой службы предприятия. Однако расходы компании — это не только денежные затраты, но и статья, уменьшающая налоговую базу для исчисления налога на прибыль, находящегося под пристальным вниманием ФНС. Именно поэтому работодатель борется за каждую копейку, иногда становясь консерватором: например, используя прежние правила оформления документов, связанных с направлением в командировку. Главным условием для этого является закрепление всех спорных моментов во внутреннем нормативном документе — учетной политике предприятия. Так доказать свою правоту по расходам в командировках налоговой будет в разы проще.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Заполняем авансовый отчет по командировке

Если командировка запланирована заранее и входит в план командировок, сотрудник может написать заявление на получение аванса на служебные расходы. В их число входит проживание, проезд к месту командировки и обратно, питание. Именно об этих тратах, он должен отчитаться при прибытии обратно на рабочее место.

Составив отчет о командировке, в заключение указывается итоговая сумма израсходованных средств. Если сумма больше выданного аванса, бухгалтерия должна перечислить разницу. При меньших затратах сотрудник должен внести денежные средства в кассу.

Авансовый отчет — один из документов, составление которого четко регламентируется законом. Он составляется командированным сотрудником в качестве подтверждения всех понесенных расходов в служебной поездке.

Вместе с ним в бухгалтерию должны быть предоставлены оригиналы документов на расходы. В общих чертах авансовый отчет представляет собой документ, в котором перечислен список командировочных расходов.

Обязателен ли?

Назначение авансового документа: подтверждение траты выданного перед командировкой аванса или получение после командировки израсходованных средств. Из этого следует, что составление отчета обязательно.

Правовые акты:

- Ст.252, п.1 ст.264 НК РФ: командировочные расходы – это расходы по производству и реализации, относящиеся к прочим расходам.

- Ст.313, ст.314 НК РФ: информация должна подтверждаться первичной документацией. К ним относится и отчет о командировке. Без него невозможно подтвердить произведенные расходы, в том числе выданный аванс сотруднику. Расходы принимаются к учету, согласно дате оформления отчета.

Налоговый кодекс Российской Федерации (часть вторая)

Авансовый отчет является основанием для бухгалтерии:

- перечислить денежные средства для покрытия служебных расходов;

- подтверждение финансовых расходов, при выдаче денежных средств авансом перед командировкой.

Как заполнить авансовый отчет о командировке 2021?

Отчет о командировке — это завершающий этап всей процедуры: от составления приказа на отправление до возвращения сотрудника.

Правильно составленный отчет должен подтвердить финансовые расходы, которые, в свою очередь, влияют на налоги.

Авансовый отчет должен составлять сотрудник, направленный в командировку. После заполнения он передается в бухгалтерию для проверки.

На завершающем этапе документ подписывается руководителем. Перечисляются израсходованные средства (при отсутствии аванса) или разница при большем расходе, чем аванс.

Требования к документу

Как сделать авансовый отчет правильно, чтобы при налоговой проверке он был принят?

Отчет относится к документам строгой отчетности. Он заполняется по форме бланка №АО-1, применяется для учета денежных средств, которые были выданы командировочному лицу.

Авансовый отчет-ao-1

Документ составляется в одном экземпляре на бумаге или заполняется электронно.

Отметим, что в новой форме бланка, появилась только строк: расписка бухгалтера в том, что он получил от сотрудника отчет. В остальном документ не претерпел изменений.

Форма и разделы

Как правильно заполнить:

- Лицевая сторона: заполняются личные данные сотрудника, документ, подтверждающий выдачу денег, информация по предыдущему авансу.

- Оборотная сторона: указываются даты расходов, номер документа, наименование, суммы, документы, подтверждающие операции (графы 1-6).

Все расходы должны быть подтверждены документально. Список документов приведен далее. Их необходимо хранить и по прибытии приклеить на отдельный листок А4.

Сумма к уплате будет напрямую зависеть от предоставленных квитанций и чеков.

Образец заполнения (пример)

Пример оформления авансового отчета по командировке 2020:

Пример заполнения авансового отчета

Кто подписывает и согласовывает?

Каждый документ должен быть подписан лицом, его заполнившим. Только после этого возможна передача отчета в бухгалтерию. Она проверяет правильность заполнения.

Свою подпись на проведенном документе должен поставить руководитель предприятия и главный бухгалтер. Только после этого могут быть перечислены денежные средства, которые сотрудник платил самостоятельно.

Сроки сдачи

После прибытия из командировки в течение 3 суток сотрудник должен составить и подать авансовый отчет.

Сопроводительные документы

Постановление №749 от 13.10.2008г установило определенный пакет командировочных документов:

- Командировочное удостоверение установленного образца. Оформляется в каждую командировку на территории РФ. На бланке проставляется дата, печать и подпись при выбытии из организации. Принимающая сторона проставляет печать, подпись и дата въезда, аналогично при выбытии. При возвращении сотрудника бухгалтерия проставляет дату приезда.

- Чеки, квитанции, подтверждающие плату за проживание в командировке.

- Чеки, билеты – все расходы, связанные с проездом к месту проведения командировки и обратно (билеты на поезд, страхование жизни при проезде, чеки на платной автодороге и т.д.)

- Отчет о выполненной командировке, утвержденный руководителем.

- Другие расходы, связанные с командировкой.

Постановление Правительства РФ от 13.10.2008 N 749

Все документы должны быть заполнены соответствующим образом. При подкреплении их к авансовому отчету каждый документ приклеивается с помощью клея на лист А4.

При нарушении требований или отсутствии оригиналов документов, указанных в отчете, бухгалтерия имеет право не оплачивать произведенные сотрудником расходы. В случаях внесения при налоговой проверке будет выявлено нарушение и наложение штрафа.

- Бухгалтерии следует внимательно ознакомиться с документами, которые предоставляет сотрудник для подтверждения своих расходов.

- Наиболее часто встречающийся – кассовый чек.

- Если в нем не указано, какой товар был приобретен, обязательно предоставление его с товарным чеком или квитанцией.

- Виды документов, подтверждающие совершенные расходы:

- Кассовый чек — обязателен при налоговой проверке, подтверждает факт оплаты. При хранении чека, нужно соблюдать определенные правила. При намокании или длительном нахождении на солнце информация может исчезнуть. Такой чек невозможно будет приложить к возмещению расходов. Некоторые организации работают без кассового аппарата или на кассовом чеке пробивают только итоговую сумму. В этих случаях необходимо запросить товарный чек.

- Товарный чек – в нем указывается подробное описание хозяйственной операции, количество, цена, итоговая сумма, наименование организации, дата, подпись и должность заполнившего. В авансовый отчет прикладывается вместе с кассовым чеком. При отсутствии последнего на ТЧ должна стоять печать организации-продавца. Отметим, сумма и дата в товарном чеке должна совпадать с кассовым чеком.

- Бланки строгой отчетности. На документе обязательно должны быть указано наименование, реквизиты юр.лица, хозяйственная операция, цена, сумма, дата, должность и подпись заполнившего.

Проводки

Далее будут использованы счета:

- 71 – «расчеты с подотчетными лицами» (относиться к Активно-Пассивным счетам);

- 70 – «расчеты с персоналом по оплате труда»;

- 51 – «расчетный счет»;

- 50 – «касса»;

- 94 – «недостачи и потери предприятия».

Когда утвержден отчет, проводки выглядят следующим образом:

- При выдаче аванса: бухгалтером оформляется РКО и выдаются денежные средства. При получении сотрудник подписывает расходник. Дт71-Кт50

- При перечислении денежных средств с расчетного счета на расчетный счет сотрудника: составляется проводка Дт71-Кт51. В этом случае оформляется платежное поручение в банк. Подтверждением получения денежных средств выступает банковская выписка.

- Денежные средства выданы, необходимо закрыть сумму. Это возможно после приезда сотрудника из командировки и подтверждение расходов соответствующими документами. Проводки: Дт10-Кт71 – покупка материалов, Дт41-Кт71 – покупка товаров, Дт20-Кт71, Дт26-Кт71, Дт44-Кт71 – торговая или производственная деятельность предприятия.

- Когда сумма израсходованных средств больше выданных, составляется обратная исходной проводке и деньги возвращаются в кассу. Оформляется ПКО: Дт50-Кт71 или Дт51-Кт71 (на расчетный счет).

- При недостаточности аванса на командировку, деньги перечисляются сотруднику из кассы. Оформляется РКО: Дт71-Кт50 или Дт71-Кт51 (с расчетного счета).

- В случае, когда сотрудник потерял чеки или израсходовал деньги на личные цели, которые не связаны с командировкой, составляется следующая проводка: Дт94-Кт71 – денежные средства с подотчётного лица списываются в недостачи предприятия. Дт70-Кт94 – сумма из недостач должна быть вычтена из заработной платы сотрудника, который не смог отчитаться о выданном авансе.

Корпоративная карта – головная боль бухгалтера

Причина того, что у бухгалтеров сводит зубы при упоминании корпоративной карты простая: используют ее в основном руководители. Доказать директору – единственному участнику или владельцу большей части активов, что средства на счете компании и его личные надо разделять, непросто. По привычке начальник использует корпоративную карту как простую дебетовую, в том числе для личных нужд.

Учитывая, что карточка особая и платежи по ней отражаются непосредственно в выписке, надо правильно оформить затраты. Для этого есть два варианта действий.

Первый, когда есть постоянный доступ к банку, выписки идут день в день и можно проконтролировать движение средств:

- Д 55 К 51 (аналитика ведется по каждой карте и пользователя) – отражаем зачисление денег на корпоративную карту;

- Д 71 К 55 – отражаем переданные денежные средства подотчетному лицу;

- Д 20, 26, 44, 60, 76 К 71 (в зависимости от вида расхода) – получен и утвержден отчет.

Второй, когда нет возможности отследить перемещение денег оперативно, нет данных банка о платежах:

- Д 71 К 57 – отражаем деньги «в пути», т.е. сотрудник их получил и потратил, но в выписке это еще не отражено;

- Д 20, 26, 44, 60, 76 К 71 – утверждаем затраты по отчету;

- Д 57 К 55, Д 55 К 51 – операция по переводу или снятию денег прошла в выписке банка.

Кто бы ни пользовался корпоративной картой, он должен представить подтверждающие документы: чеки, накладные, квитанции, акты и т.п. Хорошо, если они будут оформлены на организацию, а не на частное лицо – подотчетника.

Правда предупредить продавца, что оплата происходит не обычной дебетовой карточкой, обычно забывают и несут в бухгалтерию просто кассовые чеки (об особенностях онлайн-касс поговорим ниже). Можно ли принять такие расходы к учету? Да, можно, в данном случае все происходит по аналогии с обычными расчетами по подотчету.

Обратите внимание! Если оплачиваются покупки или услуги по договору, который заключен с компанией, то и документы оформляются на нее, а не на физическое лицо.

Срок для предоставления авансового отчета по командировке — не позднее 3-х рабочих дней после возвращения из нее. Для других случаев время ограничено теми же тремя рабочими днями, но отсчет идет со дня окончания срока, на который были выданы денежные средства. Последний устанавливается руководителем, значит, он может составить и месяц, и два, и год.

До августа 2021 года нужно было обязательно отчитываться за предыдущий аванс, чтобы получить следующий. За нарушение следовал штраф до 50 000 рублей на организацию и до 5000 рублей — на должностное лицо. После – один из абзацев Указания №3210-У убрали, и штрафные санкции больше не действуют.

Заполняем авансовый отчет по командировке: образец 2020 года

Служебные поездки сотрудников – обычное дело и для крупных, и малых компаний. Они повышают эффективность работы предприятия и решают поставленные перед ним задачи.

Каждому вернувшемуся нужно составить авансовый отчёт по командировке. Он подтвердит понесённые траты и сам факт нахождения в командировке.

Рассмотрим детально правила заполнения этого важного документа, состав затрат, их обоснование и отражение в бухучёте в 2020 году.

Содержание

Для начала рассмотрим общий механизм того, как заполнить образец авансового отчёта по командировке.

- В выданном бухгалтерией бланке работник заполняет:

- наименование организации;

- своё Ф.И.О;

- должность;

- структурное подразделение;

- цель выдачи денежных средств (командировка).

Однако эти реквизиты обычно уже указывают, если предприятие использует бухгалтерское программное обеспечение.

- Затем работник пишет дату составления отчёта и заполняет строки на его другом листе. Туда он вписывает:

- наименования подтверждающих документов;

- суммы расходов по ним.

То есть для того, чтобы бухгалтерия приняла документ, нужно всего лишь сохранить все чеки и сделать правильный арифметический подсчёт. Поэтому в том, как составить авансовый отчёт по командировке по образцу, нет ничего сложного.

На нашем сайте бланк рассматриваемого отчета можно скачать здесь (+ правила заполнения).

Траты на поездку

Перед командировкой сотрудник примерно знает, сколько ему понадобится на поездку. Либо аванс рассчитает бухгалтерия, согласно утверждённым на предприятии нормам и прошлым расценкам на аналогичную командировку.

Во многих организациях бухгалтерия самостоятельно заказывает билеты от имени предприятия. Бухгалтерский учёт таких расходов будет отличен от ситуации, когда сотрудник покупает билеты сам.

Независимо от того, кто будет вести расчёт будущих и состоявшихся затрат, состав включаемых в авансовый отчёт командировочных расходов будет неизменным. К ним относят:

- суточные;

- проезд;

- проживание в гостинице;

- иные расходы, утвержденные во внутреннем положении организации.

Также дополнительно учитывают расходы на:

- оформление загранпаспорта, визы;

- взносы за право проезда и выезда транспорта;

- если работник командирован на личном автомобиле, соответственно оплачивают бензин.

Что приложить

По возвращении на предприятие сотруднику надлежит приложить к авансовому отчёту по командировке документы – доказательства:

- кассовые чеки (наиболее распространённый документ);

- бланки строгой отчётности (БСО);

- корешки приходных кассовых ордеров (выдают другие организации/ИП при внесении платы за определённые услуги/товары);

- накладные.

Чеки и БСО рекомендуем проверять тщательно. И тем более – не терять! Иначе бухгалтерия может отказать в возмещении расходов на командировку при их отсутствии.

Одна из самых распространённых «ошибок» при проверке документов – это отсутствие кассового чека. Однако ведение торговли или оказания определенных услуг без применения кассового аппарата – вполне допустимо. Главное – попросить продавца, чтобы он по всем правилам оформил БСО либо поставил свой штамп, написал «Работаем без ККМ» и подписал.

Также см. «Онлайн кассы: кто, как и когда должен их применять».

Электронные документы как БСО

На деле бланки строгой отчетности – это практически главнейшие документы командировки: билет на поезд, автобус, самолёт и др.

По этим квиткам будут считать дни служебной поездки. Они подтверждают транспортные, а значит – основные расходы любой командировки.

Работник (или бухгалтерия за него) может оформить билет через Интернет. Тогда для него будет сформирован электронный посадочный талон. Авансовый отчёт впоследствии нужно обязательно сопроводить этим квитком.

Также см. «Какие документы относятся к БСО».

Также см. «Какие реквизиты обязательно должны быть на БСО».

Что в бухучете

После проверки расходов на целесообразность, были ли они целевыми или нет, арифметической стороны документации, бухгалтер проверяет приложенные к отчёту документы.

Профессии, для которых резюме обычно не нужно

В бухгалтерском учёте, когда утвержден авансовый отчёт по командировке, проводки будут такие:

| Ситуация | Проводка |

| Покупка работником материалов | Дт 10 – Кт 71 |

| При покупке товаров | Дт 41 – Кт 71 |

| Списание суточных | Дт 20 Кт 71 |

| Возврат невостребованных денег в кассу предприятия | Дт 50 – Кт 71 |

| Возврат невостребованных денег на расчётный счет | Дт 51 – Кт 71 |

| Доначисление денег работнику, если пришлось вложить свои | Дт 71 – Кт 50 или Дт 71 – Кт 51 |

| Работник не предоставил подтверждающие документы или понёс нецелевые расходы. Сумму списывают в недостачи | Дт 94 – Кт 71 |

| Недостачу удерживают с работника | Дт70 – Кт 94 |

Воспользовавшись приведённой в статье информацией, вам не придется испытывать сложности с составлением авансового отчёта по командировке, а бухгалтерии – с отражением проводок в учёте.

Далее приведен образец, как заполнить авансовый отчет по командировке в 2020-м году.

Пример заполнения авансового отчета 2020

В строке “Назначение аванса” напишите “Командировочные расходы”.

На обороте указывают суточные за все дни командировки и перечисляют все расходы, оплаченные командированным работником, а также дату, номер и наименование подтверждающих документов. Эти документы надо приложить к отчету.

Проводки по авансовому отчету по командировке

Командировка – служебная поездка сотрудника фирмы, основанием для которой служит приказ руководителя.

Все производимые им расходы (проезд, проживание, питание) компания берет на себя, выдавая работнику аванс по командировочным тратам.

По возвращении, в трехдневный срок он обязан отчитаться о затратах, оформив авансовый отчет и представив его для утверждения главному бухгалтеру. Познакомимся с этапами учета командировочных расходов.

Выдача аванса на командировочные расходы: проводки

Наличие распоряжения о командировке – основание для выдачи авансовой суммы, покрывающей предстоящие траты. Бухгалтер рассчитывает их примерную стоимость и выписывает аванс, оформив его выдачу проводкой:

Д/т 71 К/т 50 (51) на подотчетную сумму.

Этой же записью доначисляют аванс, если командировка обоснованно продлена и выданных средств работнику не хватило. Впрочем, случаи, когда работнику приходится кредитовать компанию, т. е. использовать собственные средства на рабочие нужды, нередки.

Авансовые отчеты в бухгалтерском учете

Выполнивший служебное задание вернувшийся сотрудник составляет отчет о произведенных тратах на бланке типовой формы АО-1. Заметим, что затраты по командировкам в части суточных нормируются – на установленные лимиты уменьшается налоговая база. Норматив в день составляет 700 руб. при поездках по РФ, 2500 руб.

– при командировках за границу (п. 3 ст. 217 НК РФ). Компания вправе установить собственные размеры суточных. Превышение лимитов означает для компании отнесение сверхнормативных сумм на прибыль, для работника – обложение разницы подоходным налогом.

Рассмотрим различные варианты командировочных расходов, перечисленных в авансовых отчетах и их бухгалтерское оформление.

Командировка по договору ГПХ

Счета списания затрат по командировке зависят от области деятельности фирмы и цели поездки. При этом кредитуется сч. 71 в корреспонденции со сч. 20 (если расходы относятся к основной деятельности), сч. 26 (по затратам общехозяйственного характера, включая почтовые расходы в авансовом отчете), сч. 44 (по расходам, связанным со сбытом продукции).

Кроме того, необходимо учесть и то, что в составе поименованных в авансовом отчете затрат (например, в стоимости проездных билетов или гостиничного номера) присутствует НДС, который необходимо выделить.

Целью составления отчета является упорядочение затрат и определение их фактической суммы.

Если она совпадает с размером выданного аванса, то 71 счет закрывается, остаток средств по авансовому отчету свидетельствует о необходимости внести его в кассу компании, а перерасход – о понесенных сотрудником расходах собственных средств, которые после утверждения авансового отчета ему возвращают из кассы предприятия или перечислением на карту. Отражается перерасход по авансовому отчету проводкой: Д/т 71 – К/т 50, 51.

Сопровождающие принятие затрат по авансовому отчету бухгалтерские проводки:

| Операции | Д/т | К/т |

| Утвержден авансовый отчет, проводками списаны затраты по командировке: | ||

| — в торговой компании (если целью ее являлось продвижение товара) | 44 | 71 |

| — в производственном предприятии (поездки рабочего характера) | 20 | 71 |

| — общехозяйственного толка, например почтовые расходы | 26 | 71 |

| В поездке приобретены активы или материалы | 08,10 60 | 60 71 |

| Из суммы затрат выделен НДС | 19 | 71 |

| НДС принят к вычету | 68 | 19 |

| Остаток неиспользованных командировочных расходов возвращен в кассу, на расчетный счет или удержан из заплаты по согласию сотрудника | 50, 51, 70 | 71 |

| Перерасход средств выплачен сотруднику | 71 | 50 |

Проиллюстрируем учет затрат по командировкам на примерах.

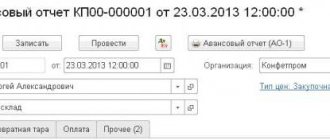

Пример 1:

Сотрудник ООО «Троя» инженер Дерябин А.Ю. в апреле 2021 получил аванс в счет командировки сроком на 5 дней в сумме 160000 руб. для поездки в другой регион.

Цель поездки – приобретение оборудования для фильтра на производство. Дерябин А.Ю. вылетел на самолете 15 апреля, а вернулся 19 апреля на транспорте поставщика, сопровождая приобретенное оборудование. 23.04.

2019 им предоставлен авансовый отчет, в котором перечислены расходы:

- стоимость билетов «туда» – 18 000 руб. (в т.ч. НДС – 3000 руб.);

- стоимость номера в отеле – 21 600 руб. (в т.ч. НДС – 3600 руб.) за 3 дня;

- суточные — 3500 руб. (700 х 5 дн.);

- оплата консультационных услуг производителя оборудования – 15 000 руб.;

- приобретение установки – 108 000 руб. (в т.ч. НДС 18000 руб.).

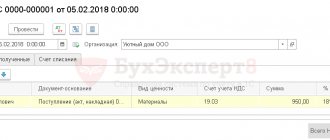

К авансовому отчету инженер приложил все подтверждающие расходы документы. В итоговой строке отчета сумма расходов – 166 100 руб., т. е. произошел перерасход выданных средств. Бухгалтер проверил отчет, утвердил произведенные затраты. Согласно авансовому отчету, проводки в бухгалтерском учете сделаны следующие:

| Дата | Операции | Д/т | К/т | Сумма |

| 15.04 | На карту сотрудника перечислен аванс по командировке | 71 | 51 | 160 000 |

| 23.04 | Принят авансовый отчет, проводки утверждения и списания затраты: | |||

| — суточные | 20 | 71 | 3500 | |

| — за проживание в отеле | 20 | 71 | 18 000 | |

| НДС по сч-ф отеля | 19 | 71 | 3600 | |

| — за проезд (авиабилет) | 20 | 71 | 15 000 | |

| НДС по авиабилету | 19 | 71 | 3000 | |

| Консультация по использованию оборудования | 08 | 60 | 15 000 | |

| Стоимость установки | 08 | 60 | 90 000 | |

| НДС со стоимости установки | 19 | 71 | 18 000 | |

| Расходы по приобретению установки списаны с подотчетных сумм | 60 | 71 | 105 000 | |

| Принят к вычету НДС (3600 + 3000 + 18 000) | 68 | 19 | 24 600 | |

| Дерябину А. Ю. выдан перерасход по авансовому отчету (166 100 – 160 000) | 71 | 50 | 6100 |

В примере выдана сумма перерасхода по авансовому отчету (проводка Д/т 71 – К/т 50) из кассы. В зависимости от принятой в компании системы расчетов с персоналом, деньги ему могли быть перечислены на карту проводкой Д/т 71 К/т 51. В результате сч. 71 по выданной подотчетной сумме Дерябину А.Ю. закрылся.

Пример 2:

Как оформить авансовый отчёт по командировке?

Нужно показать, куда израсходованы денежные средства, полученные для служебной поездки? На это отводится три дня после возвращения. Потребуется заполнить бланк специального образца и приложить документы, подтверждающие затраты.

Бумагу можно составить вручную или с помощью компьютера. В коммерческих структурах инструкции разрабатываются руководством, а бюджетники следуют Методическим рекомендациям, установленным Приказом Минфина РФ от 30.03.2015 N 52Н.

Основные моменты

Для покрытия служебных нужд в период командировки подчинённому может быть предоставлена денежная сумма.

Основанием для выдачи являются следующие документы:

- приказ директора;

- письменное обращение работника.

Для получения средств, в бухгалтерию представляется заявление с визой руководителя. Деньги под отчёт передаются на весь период служебной поездки, по окончании которой необходимо составить доклад о понесённых расходах либо вернуть полученную сумму.