Кто и когда должен сдать отчет по 6-НДФЛ

Отчет 6-НДФЛ сдают каждый квартал и по итогам года все фирмы и ИП с работниками — налоговые агенты. В отчете отражают информацию о начисленном и удержанном с зарплаты НДФЛ.

Если зарплата не начислялась — нет обязанности удерживать налог на доход и сдавать отчет. Отправьте налоговой письмо о том, что не являетесь налоговым агентом, чтобы от вас не ждали отчет и не блокировали расчетный счет за опоздание.

Сроки сдачи 6-НДФЛ за год установлены п. 2 ст. 230 НК РФ. Расчеты за 1 квартал, полугодие и 9 месяцев сдавайте не позднее последнего дня месяца, следующего за отчетным периодом. Годовой расчет — до 1 марта года, следующего за отчетным.

- За 2021 год — до 1 марта 2021;

- За 1 квартал 2021 — до 30 апреля 2021;

- За полугодие 2021 — до 2 августа 2021;

- За 9 месяцев 2021 — до 1 ноября 2021;

- За 2021 год — до 1 марта 2022.

Форму 6-НДФЛ представляют в налоговую инспекцию по месту учета. Это можно сделать в электронном виде через интернет. Бумажный вариант вправе сдавать только налоговые агенты, у которых в течение налогового периода численность сотрудников не превышала 10 человек.

Новые сроки сдачи отчетности и уплаты налогов: перенос сроков в 2020 из-за коронавируса

Правительство утвердило отсрочки по уплате налогов и сдачи отчетности в связи с эпидемией коронавируса. Постановление от 02.04.2020 № 409 было опубликовано в понедельник, 6 апреля.

Обратите внимание, что перенос сдачи декларации не означает автоматически перенос уплаты налога, даже если срок уплаты привязан к сроку сдачи отчета. Об этом прямо написано в постановлении.

Что продлили по отчетам

- Срок сдачи всей налоговой и бухгалтерской отчетности, срок сдачи которой приходится на март-май на три месяца. Кроме НДС.

- Отчетность по НДС за 1 квартал до 15 мая.

- Срок сдачи расчетов по страховым взносам до 15 мая.

Сроки по сдаче отчетности перенесены для всех организаций и ИП, вне зависимости от видов деятельности, перечней и реестров МСП.

И для граждан тоже (3-НДФЛ).

Новые сроки сдачи отчетности в 2021 году

Минфин объяснил, для кого установлен срок сдачи бухотчетности 30 июня. Поэтому срок стоит 6 мая.

| Вид отчетности | Последний день сдачи отчета |

| Бухгалтерская отчетность за 2021 год | 12 мая |

| Налог на прибыль за 2021 год | 29 июня |

| Налог на прибыль за 1 квартал 2021 года | 28 июля |

| Налог на прибыль за март 2021 года (при ежемесячной уплате) | 28 июля |

| Налог на прибыль за апрель 2021 года (при ежемесячной уплате) | 28 августа |

| Налог на прибыль за май 2021 года (при ежемесячной уплате) | 28 сентября |

| Налог на имущество за 2021 год | 30 июня |

| НДС за 1 квартал 2021 года | 15 мая |

| Расчет по страховым взносам за 1 квартал 2021 года | 15 мая |

| 6-НДФЛ за 1 квартал 2021 года | 30 июля |

| УСН за 2021 год (организации) | 30 июня |

| УСН за 2021 год (ИП) | 30 июля |

| ЕНВД за 1 квартал 2021 года | 20 июля |

| 3-НДФЛ | 30 июля |

| 4-ФСС | 15 мая |

Перенос сроков уплаты налогов

Отсрочки по оплате налогов будут предоставляться не всем организациям и ИП, а только включенным в реестр малого и среднего предпринимательства и ведущим деятельность, попавшую в перечень правительства (наиболее пострадавшие отрасли). Подробнее о переносе в статье Новые сроки по налогам и отчетности. Правительство утвердило отсрочки, но не для всех.

В отдельную графу выделены организации, указанные в пункте 2 Указа Президента, обязанные работать в нерабочие дни. По мнению ФНС, они обязаны были сдавать отчетность в обычные сроки, потому что у этих организаций рабочие дни. А значит по этой логике, они обязаны уплачивать налоги тоже в обычные сроки.

| Налоги/взносы | Организации и ИП — субъекты МСП из перечня пострадавших отраслей | Работающие в нерабочие дни по Указу Президента и не попавшие в перечень пострадавших отраслей | Остальные организации и ИП |

| 1 | 2 | 3 | 4 |

| Налог на прибыль за 2021 год | 28 сентября | 30 марта | 12 мая |

| Налог на прибыль за 1 квартал 2021 года | 28 октября | 28 апреля | 12 мая |

| Налог на прибыль за март 2021 года (при ежемесячной уплате) | 28 октября | 28 апреля | 12 мая |

| Налог на прибыль за апрель 2021 года (при ежемесячной уплате) | 28 сентября | 28 мая | 28 мая |

| Налог на прибыль за май 2021 года (при ежемесячной уплате) | 28 октября | 29 июня | 29 июня |

| Налог на имущество за 2021 год | 12 мая | 30 марта | 12 мая |

| Налог на имущество за 1 квартал 2021 года | 30 октября | 30 апреля | 12 мая |

| Налог на имущество за 2 квартал 2021 года | 30 декабря | 30 июля | 30 июля |

| Транспортный и земельный налоги за 1 квартал 2021 года | 30 октября | В сроки, установленные региональным и местными законами | В сроки, установленные региональным и местными законами |

| Транспортный и земельный налоги за 2 квартал 2021 года | 30 декабря | В сроки, установленные региональным и местными законами | В сроки, установленные региональным и местными законами |

| НДС за 1 квартал 2021 года |

|

|

|

| Страховые взносы за март 2021 года, в т.ч в по призводственному травматизму | 15 октября | 15 апреля | 12 мая |

| Страховые взносы за апрель 2021 года в т.ч в по призводственному травматизму | 16 ноября | 15 мая | 15 мая |

| Страховые взносы за май 2021 года в т.ч в по призводственному травматизму | 15 декабря | 15 июня | 15 июня |

| Страховые взносы за июнь 2021 года в т.ч в по призводственному травматизму | 16 ноября | 15 июля | 15 июля |

| Страховые взносы за июль 2021 года в т.ч в по призводственному травматизму | 15 декабря | 17 августа | 17 августа |

| УСН за 2021 год (организации) | 30 сентября | 31 марта | 12 мая |

| УСН за 2021 год (ИП) | 31 октября | 30 апреля | 12 мая |

| УСН за 1 квартал 2021 года | 26 октября | 27 апреля | 12 мая |

| УСН за 2 квартал 2021 года | 25 ноября | 27 июля | 27 июля |

| ЕСХН за 2021 год | 30 сентября | 31 марта | 12 мая |

| ЕСХН за 1 полугодие 2021 года | 25 ноября | 27 июля | 27 июля |

| ЕНВД за 1 квартал 2021 года | 26 октября | 27 апреля | 12 мая |

| ЕНВД за 2 квартал 2021 года | 25 ноября | 27 июля | 27 июля |

| ПСН по срокам уплаты, приходящимся на 2 квартал 2021 года | перенос срока на 4 месяца | переноса нет | переноса нет |

| НДФЛ за 2021 год (ИП, нотариусы, адвокаты) | 15 октября | 15 июля | 15 июля |

| Страховые взносы ИП в размере 1% с доходов свыше 300 тыс. рублей | 1 ноября | 1 июля | 1 июля |

___________

Отчет 6-НДФЛ за 2021 год

В 2021 году действует редакция формы 6-НДФЛ, утвержденная Приказом ФНС от 17.01.2018 № ММВ-7-11/18. С первого квартала 2021 года форма 6-НДФЛ изменится, о заполнении нового расчета мы расскажем ниже.

Форма отчета 6-НДФЛ за 2021 год состоит из:

- титульного листа;

- раздела № 1 с обобщенными показателями;

- раздела № 2 с датами и суммами фактически полученных доходов и налога на доходы физических лиц, который нужно удержать.

Заполнение титульного листа

Впишите ИНН и КПП организации, которая сдает отчет. Если отчет подается филиалом, то нужно ввести КПП филиала. Предприниматели, адвокаты, нотариусы вносят только ИНН.

По строке «Отчетный период (код)» проставьте код:

- 1 квартала 2021 года — 21;

- 2 квартала (6 месяцев) 2021 года — 31;

- 3 квартала (9 месяцев) 2021 года — 33;

- 12 месяцев — 34.

Налоговый период в этом случае — отчетный год «2020».

В поле «Номер корректировки» впишите «000» — если это первый отчет, «001» — если это уже отчет после уточнения, «002» — второе уточнение и т.д.;

«По месту нахождения (код)»: код налогового органа по месту регистрации бизнеса. Две первые цифры означают код региона, вторые две — код вашей ИФНС.

Код по месту нахождения (учета) в соответствии с приложением 2 к порядку заполнения: пишем 120 для ИП, 214 — для организаций, 220 — для обособленных подразделений.

Указываем сокращенное название вашей организации (если оно есть), организационно-правовую форму. Если вы ИП, нужно указать полные ФИО. Вводим код ОКТМО (муниципального органа), на чьей территории прошла регистрацию ваша компания.

Важно! Все строчки на титульном и остальных листах заполняются либо значениями, либо прочерками. Указывать отрицательные суммы в 6-НДФЛ нельзя.

Заполняем раздел № 1

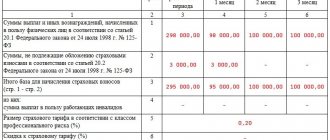

Данные в этом разделе заполняются нарастающим итогом с начала года и берутся из каждой справки 6-НДФЛ. По каждой ставке нужно рассчитать отдельный нарастающий итог и заполнить отдельный раздел 1.

- 010: сначала вписываем налоговую ставку (13%). Если в течение отчетного периода использовалось несколько налоговых ставок, нужно составить столько же экземпляров первого раздела. Каждую ставку указывайте в поле 010;

- 020: вводим все облагаемые налогом доходы сотрудников нарастающим значением с начала года. При заполнении ориентируемся на дату получения дохода в целях НДФЛ, а не на дату начисления. В строку 020 не включайте полностью необлагаемые доходы и доходы работников, которые ниже облагаемого налогом лимита, например, матпомощь в размере 2 000 руб. Выплаченные дивиденды нужно отразить в строке 025.

- 030: записываем стандартные, имущественные, социальные, профессиональные и инвестиционные налоговые вычеты, если они полагаются сотрудникам, нарастающим итогом с начала года. Тут же укажите другие суммы, уменьшающие налоговую базу по ст. 217 НК РФ, если доходы освобождены от налога в пределах норматива.

- 040: в этом пункте содержится исчисленный НДФЛ. 040 = 010 × (020 – 030). По строке 045 выделите НДФЛ, начисленный с дивидендов с начала года.

- 050: вводим сумму фиксированных авансов, выплаченных иностранным работникам. Если их у вас нет, пишем 0. Эта сумма не может быть больше величины исчисленного налога.

- 060: фиксируем количество сотрудников, которые получили доход с начала отчетного года. Нужно указать реальное количество получателей дохода, а не только тех, с кем заключен трудовой договор. Если один человек устраивается на работу к вам дважды за год или получает доходы по разным ставкам — он фигурирует как один получатель дохода.

- 070: пишем общую сумму налогов, которые были удержаны за 2020 год. Отметим, что строки 070 и 040 могут не совпадать. Это может не быть ошибкой: просто иногда суммы налогов можно начислить раньше, чем они удерживаются с работников.

- 080: вносим все не удержанные суммы НДФЛ за год.

- 090: возвращенный налог, который излишне удержан или пересчитан по итогу налогового периода. Когда налог был удержан, неважно.

Заполняем раздел № 2

В этом разделе содержится информация за последний период: время выплат доходов по сотрудникам, перечисления налога на доходы физлиц. Даты перечислений указываются в порядке хронологии. Рассмотрим по отдельности строки в этом разделе:

- 100: пишем день, когда работники фактически получили доход. Если в этот день было несколько перечислений по одному сотруднику, их надо суммировать. Дата перечисления зависит от вида выплаты сотруднику. Если это зарплата, то она станет доходом работника в последний день месяца ее перечисления. То есть вы можете указать, к примеру, 31 мая, но зарплату человек получит в июне. При этом отпускные и больничные станут доходом именно в тот день, когда сотрудник их получит. День выплаты матпомощи тоже является днем получения/передачи дохода.

- 110: пишем день, месяц и год, когда был удержан налог. НДФЛ по сотруднику с отпускных, заработной платы, больничных, матпомощи (с налогооблагаемой части), вознаграждений за работы и услуги, а также иных платежей в пользу сотрудника нужно удерживать в день перечисления дохода.

- 120: в этой строке пишем дату перечисления НДФЛ в бюджет государства. Как правило это день, который идет за днем выплаты. Но, например, для больничных и отпускных — последнее число месяца, в котором выплачены деньги.

- 130: пишем доход, до того как НДФЛ был удержан, полученный в дату, указанную в строке 100.

- 140: указываем необходимый для удержания НДФЛ, дату берем из каждой строки 110.

Если в одну дату были получены разные виды доходов, по которым отличаются сроки перечисления, то строки 100-140 заполняются по каждому сроку перечисления отдельно.

Если база налога сократилась на сумму налоговых вычетов, то налог надо отразить уже с учетом вычетов. Сумма НДФЛ по строке 140 должна быть равна сумме, которая уплачена в бюджет.

Новая форма расчета 6-НДФЛ в 2021 году

С отчета за 1 квартал 2021 года действует новая форма 6-НДФЛ, утвержденная приказом ФНС от 15.10.2020 № ЕД-7-11/753. Отчет серьезно изменился как в структуре, так и в содержании. Теперь он включает:

- Титульный лист;

- Раздел 1 «Данные об обязательствах налогового агента»;

- Раздел 2 «Расчет исчисленных, удержанных и перечисленных сумм НДФЛ»;

- Приложение 1 «Справка о доходах и суммах налогов физлица» — аналог бывшей 2-НДФЛ.

На титульном листе в основном технические правки. А разделы 1 и 2 в новой форме, по сути, поменяли местами: теперь в разделе 1 отражается информация о суммах и сроках перечисления НДФЛ, а в разделе 2 — обобщенная информация. Еще одно очень важное изменение — включение справки 2-НДФЛ в состав расчета. Отдельно ее сдавать больше не нужно, а в составе расчета она заполняется один раз в год. Изменения в форме справки тоже есть. Рассмотрим порядок заполнения нового отчета.

Заполняем титульный лист

Титульный лист и порядок его заполнения практически аналогичен титульнику из предыдущей формы. Изменились только названия некоторых полей:

| Было | Стало |

| Период представления (код) | Отчетный период (код) |

| Налоговый период (год) | Календарный год |

| Форма реорганизации (ликвидации) (код) | Форма реорганизации (ликвидации) (код)/Лишение полномочий (закрытие) обособленного подразделения (код) |

| ИНН/КПП реорганизованной организации | ИНН/КПП реорганизованной организации/ИНН/КПП лишенного (закрытого) обособленного подразделения |

Также для лишения полномочий или закрытия обособленного подразделения ввели специальный код — «9».

Заполняем Раздел № 1

В первом разделе указываем сроки перечисления налога и суммы удержанного налога за последние три месяца. Например, в расчете за полгода это будут апрель, май и июнь. Рассмотрим по строкам.

- 010: указываем КБК по налогу. Посмотреть КБК по НДФЛ можно в справочнике Контур.Бухгалтерии.

- 020: обобщенная по всем работникам сумма налога, которую удержали за последние три месяца.

- 021: дата, не позднее которой удержанный налог надо перечислить в бюджет.

- 022: обобщенная сумма удержанного налога, которую надо уплатить в бюджет в дату, указанную в поле 021.

Обратите внимание! Сумма налога в поле 020 должна быть равна сумме значений всех полей 022. А полей 022 должно быть ровно столько же, сколько полей 021. Аналогичные правила действуют для возвращенного НДФЛ из полей 030–032.

- 030: указываем обобщенную сумму НДФЛ, которую вернули работникам в течение последних трех месяцев в соответствии со ст. 231 НК РФ.

- 031: указываем дату возврата.

- 032: указываем сумму возврата в каждую дату из поля 031.

Как видим, теперь не нужно указывать дату фактического получения дохода, дату удержания и сумму фактически полученного дохода. Часто именно в этих полях возникала путаница, которая наконец прекратится.

Заполняем раздел № 2

Во втором разделе обобщаются суммы начисленных доходов, исчисленных и удержанных налогов по всем физлицам. Данные приводятся с начала налогового периода нарастающим итогом. По каждой ставке НДФЛ заполняется отдельный раздел 2. Разберемся с порядком заполнения полей:

- 100: вписываем ставку налога. Если вы удерживаете НДФЛ по различным ставкам, то для каждой из них понадобится свой раздел 2.

- 105: КБК по НДФЛ. Узнать КБК можно в справочнике Контур.Бухгалтерии.

- 110: обобщенный по всем физлицам доход, начисленный с начала года. В поле 111 указываем данные по дивидендам, в поле 112 — по трудовым договорам, а в поле 113 — по договорам ГПХ на оказание услуг или выполнение работ. Сумма строк 111–113 должна быть равна строке 110.

- 120: указываем количество физлиц, получивших налогооблагаемый доход в отчетном периоде. Указывайте всех получателей дохода, а не только тех, с кем заключили трудовой или гражданско-правовой договор. Если один человек уволился и вновь устроился на работу, он считается за одного человека. Так же с физлицами, которые получают доходы, облагаемые по разным ставкам.

- 130: указываем обобщенную по всем физлицам сумму вычетов нарастающим итогом с 1 января.

- 140: указываем обобщенный исчисленный налог с начала года, а в строке 141 дополнительно выделяем налог с дивидендов.

- 150: вписываем обобщенную сумму фиксированных авансов, которые уменьшают сумму исчисленного налога из строки 140.

- 160: рассчитываем общую сумму удержанного налога с начала года.

- 170: отражаем не удержанные налоги.

- 180: отражаем налоги, удержанные излишне,

- 190: общая сумма налога, возвращенная налогоплательщикам в соответствии со ст. 231 НК РФ.

Из новых полей — 112, 113 и 190. Все остальное практически не изменилось по сравнению с Разделом 1 формы 6-НДФЛ, действовавшей в 2020 году.

Заполняем Приложение № 1 «Справка о доходах и суммах налога физического лица»

Справку заполняем только при составлении расчета за полный год. Первый раз это нужно сделать к марту 2022 года. В справке отражайте сведения о доходах физлиц в прошедшем году, о суммах НДФЛ, начисленного, удержанного и уплаченного в бюджет, а также о неудержанных налогах.

Справка включает в себя 4 раздела:

- Раздел 1 «Данные о физическом лице — получателе дохода». В нем укажите ИНН, ФИО, дату рождения и паспортные данные получателя дохода. В поле «Статус налогоплательщика» укажите соответствующий код: «1» — для резидентов РФ, «2» — для нерезидентов, «3» — для высококвалифицированных специалистов нерезидентов и т.п.

- Раздел 2 «Общие суммы дохода и налога по итогам налогового периода». Заполните столько разделов 2, сколько ставок применяли в отношении полученных физлицом доходов. Впишите ставку налога, общую сумму дохода без вычетов, исчисленную, удержанную и перечисленную сумму налога. Если часть налога была удержана излишне, занесите его в соответствующую строку.

- Раздел 3 «Стандартные, социальные и имущественные налоговые вычеты». Укажите сведения о вычетах, которые предоставляете вы как налоговый агент, и об уведомлениях, выданных налоговой. Впишите все коды вычетов и соответствующие суммы. Далее занесите информацию о налоговых уведомлениях.

- Раздел 4 «Сумма дохода, с которого не удержан налог, и сумма неудержанного налога». Тут указываем сумму доходов, с которых не удержали налог, и сумму исчисленного налога по соответствующей ставке.

В приложении к справке указываем сведения о доходах, начисленных и фактически полученных физлицом в денежной и натуральной формах, а также в виде материальной выгоды, и вычетах. Разделяйте их по месяцам.

Если расчет понадобится скорректировать, уточненную форму можно сдавать без приложений со справками. Если же нужно изменить сведения в справках, сдавать нужно весь расчет.

Штрафы по 6-НДФЛ

Штрафы за просрочку. Согласно п. 1.2 ст. 126 НК РФ, за каждый месяц (полный/неполный) просрочки налоговый агент (НА) должен заплатить 1 000 рублей, вне зависимости от периода в году. Просрочка начинается со дня, когда агент должен был сдать расчеты по налогу. Например, вы просрочили подачу 6-НДФЛ на 2 месяца и 3 дня. Ваш штраф = 3 × 1 000 = 3 000 рублей.

Налоговая обычно не ждет результатов камеральной проверки и назначает штраф уже в течение 10 рабочих дней с даты начала просрочки. Кроме штрафов, налоговая может «заморозить» банковские счета и денежные операции должника.

Штрафы за ошибки. Если вы сдаете отчет вовремя, но с ошибками, за каждый «испорченный» отчет вам полагается штраф в размере 500 рублей. Однако если налоговые инспекторы увидят ошибку, но вы успеете подать корректный отчет, штраф на вас не наложат. С 2017 года вам также могут простить ошибки в некоторых случаях: например, если вы не занизили налог, не создали неблагоприятных последствий для бюджета или не нарушили права физлиц.

К ответственности могут привлечь не только всю организацию, но и ответственных сотрудников — руководителя, бухгалтера. Должностным лицам грозит штраф от 300 до 500 рублей.

Легко готовьте и сдавайте через интернет 6-НДФЛ с помощью онлайн-сервиса Контур.Бухгалтерия. Декларация формируется автоматически на основе бухучета и проходит проверку перед отправкой. Избавьтесь от рутины, сдавайте отчеты и пользуйтесь поддержкой экспертов нашего сервиса. Первые две недели новые пользователи работают в сервисе бесплатно. Для новых ООО подарок — 3 бесплатных месяца работы и отправки отчетности.

Изменения в содержании документа

С 2021 календарного года отчетные акты за 2021 год подаются по измененному образцу. Точный перечень изменений 6-НДФЛ, сроки сдачи-2018 можно посмотреть на сайте ФНС. Обновленная версия бланка представлена:

- титулом — листом без нумерации;

- штрих-кодом с числовым значением 15202024;

- измененной последовательностью заполнения отчетов.

Теперь налоговые агенты могут предоставлять бланки лично, отправлять по e-mail или посредством ТКС через дежурного оператора.