Налоговая декларация по налогу на прибыль 2021: форма и состав

Форма документа утверждена приказом ФНС 19.10.2016 № ММВ-7-3/[email protected] Скачать декларацию по налогу на прибыль в 2021 году можно ниже. Этот многостраничный универсальный отчет применяется предприятиями различных отраслей. Обязательными к заполнению являются следующие страницы:

- Титульный лист;

- Раздел 1, где указывается сумма налога к уплате;

- Расчет налога на листе 02 (с приложениями к нему, в которые вносят всю информацию о доходах и расходах компании за отчетный или налоговый период).

Остальные страницы новой декларации по налогу на прибыль 2018 года включаются в ее состав и заполняются лишь в том случае, если у компании имеется информация для внесения в них.

Новые формы отчетов в 2019 году

Первые месяцы нового года — самая горячая пора для бухгалтера, так как идет подготовка к сдаче отчетности за год прошедший. Мало того что необходимо составить корректную отчетность, надо обязательно соблюсти сроки сдачи, установленные законодательно, и проверить, не утверждены ли новые формы.

При составлении отчетности за год сроки ее представления в контролирующие органы необходимо проверять с особой тщательностью, так как штрафы за несдачу годовых деклараций выше, чем авансовых расчетов, которые готовятся в течение года.

За непредставление декларации в течение 10 дней с момента установленного крайнего срока налоговые органы могут заблокировать операции по всем расчетным счетам налогоплательщика.

За нарушение сроков подачи деклараций и расчетов по страховым взносам могут оштрафовать должностное лицо на сумму от 300 до 500 руб.

Штраф за нарушение сроков сдачи отчетности за год в статистику составляет от 20 тыс. до 70 тыс. руб. для юрлиц и от 10 тыс. до 20 тыс. руб. для должностных лиц.

Теперь, чтобы сдача отчетности за 2021 год прошла без нарушений, подробно распишем, каковы сроки отчетности за 2021 год для каждой системы налогообложения, а также по налогам, уплачиваемым вне зависимости от системы налогообложения.

НПД и ПСН

Эти два вида могут применяться только индивидуальными предпринимателями и не предполагают сдачи каких-либо видов отчетности.

Декларацию по ЕНВД необходимо представлять ежеквартально до 20-го числа следующего за отчетным периодом месяца. Крайний срок по итогам 4-го квартала 2021 года выпадает на воскресенье, поэтому он переносится на 21.01.2019.

Обновленный бланк этой декларации был приведен для скачивания в начале статьи.

При применении упрощенной системы налогообложения необходимо представлять в налоговую инспекцию декларацию по итогам налогового периода — календарного года. УСН имеет два различных объекта налогообложения: доходы и доходы за вычетом расходов. Какой из них применять, налогоплательщик выбирает самостоятельно. Бланк декларации един для обоих случаев, но заполняются в ней разные листы в зависимости от объекта налогообложения.

Сроки сдачи отчетности за 2021 год по УСН:

- для организаций крайний срок представления декларации — 01.04.2019 (так как 31.03.2018 — воскресенье);

- для ИП крайний срок — 30.04.2019.

Общая система налогообложения предполагает сдачу следующих отчетов в налоговую инспекцию:

- Декларации по НДС. Представляется за квартал как организациями, так и предпринимателями.

- Декларации по налогу на прибыль. Может представляться как помесячно, так и поквартально в зависимости от способа уплаты авансовых платежей по налогу на прибыль. От этого зависит и состав декларации. Сдают только организации.

- Декларации по налогу на доходы физических лиц по форме 3-НДФЛ. Сдают индивидуальные предприниматели на общей системе налогообложения и физлица в определенных случаях.

А также бланки этих деклараций:

- Бланк декларации по НДС.

- Бланк декларации по налогу на прибыль.

- Бланк обновленной декларации 3-НДФЛ (дан в начале статьи).

Если организация или ИП имеют наемных сотрудников, работающих по трудовым или гражданско-правовым договорам, то появляется необходимость отчитываться по НДФЛ сотрудников и страховым взносам, а также представлять прочую отчетность в Пенсионный фонд и соцстрах.

Будучи налоговыми агентами по налогу на доходы физических лиц, ИП и организации по итогам 2021 года должны отчитаться в налоговую инспекцию в следующие сроки:

- Справки по форме 2-НДФЛ о невозможности удержания налога налоговым агентом — до 01.03.2019. Обновленный бланк формы дан в начале статьи.

- Справки по форме 2-НДФЛ о доходах и суммах налога физических лиц — до 01.04.2019.

- Расчет сумм налога по форме 6-НДФЛ — до 01.04.2019 (31.03.2019 — воскресенье).

Существует также единая упрощенная декларация (ЕУД), которую могут представить в налоговый орган ИП или организации, если у них нет объекта налогообложения по УСН (ЕСХН, ОСНО, НДС) и движения денежных средств по кассе или расчетному счету в отчетном периоде.

ЕУД сдают вместо деклараций по тем налогам, по которым отсутствует объект налогообложения.

Крайний срок сдачи за 4-й квартал 2021 года — 21.01.2019.

Бухгалтерская отчетность за 2021 год должна быть представлена до 01.04.2019 включительно как в налоговую инспекцию, так и в органы статистики.

На конец марта 2021 года никаких законодательных изменений, касающихся сдачи декларации по налогу на прибыль, официально не опубликовано.

Актуальная форма декларации по прибыли утверждена приказом ФНС России от 19 октября 2021 г. № ММВ

| Никогда не работали в СБИС? Выберите свою скидку! Пользователям Контур-Экстерн, Аргоса и других программ |

Новая форма декларации по налогу на прибыль утверждена приказом ФНС от 19.10.2016 № ММВ-7-3/572 «Об утверждении формы налоговой декларации по налогу на прибыль организаций, порядка ее заполнения, а также формата представления налоговой декларации по налогу на прибыль организаций в электронной форме».

Указанная новая форма декларации вступила в силу 28 декабря 2016 года. В 2021 году организации должны представлять декларацию именно по этой форме. То есть, за все сроки 2021 года, которые вы можете видеть в таблицах выше, нужно применять именно этот бланк декларации по налогу на прибыль.

Если отчетность сдается ежеквартально (ст. 285, п. 3 ст. 289 НК РФ), представить декларацию по НП следует до 28-го числа после окончания очередного квартала. Крайние сроки сдачи квартальной отчетности по налогу на прибыль в 2021 году такие:

- за 1-й квартал — по 28.04.2018 (суббота, 28 апреля 2021 года, рабочий день);

- за полугодие — по 30.07.2018 (28 июля — суббота);

- за 9 месяцев — по 29.10.2018 (28 октября — воскресенье).

В свою очередь крайним сроком сдачи квартальной отчетности по налогу на прибыль в 2021 году будет:

- за 1-й квартал — по 29.04.2019 (28 апреля — воскресенье);

- за полугодие — по 29.07.2019 (28 июля — воскресенье);

- за 9 месяцев — по 28.10.2019.

Если среднеквартальный доход фирмы за четыре последних квартала выше 15 миллионов рублей, она должна перейти на ежемесячные платежи по НП, оставаясь при этом на ежеквартальной сдаче отчетности.

Компания вправе при желании с начала следующего налогового периода перейти на ежемесячную сдачу отчетов по НП по фактической прибыли (п. 2 ст. 286 НК) с ежемесячным перечислением авансов. Для этого нужно до конца года заявить об этом в ИФНС.

| Отчетный период | Срок сдачи декларации по НП в 2021 году | Срок сдачи декларации по НП в 2021 году |

| 1 месяц | 28.02.2018 | 28.02.2019 |

| 2 месяца | 28.03.2018 | 28.03.2019 |

| 3 месяца | 28.04.2018 (суббота, 28 апреля, — рабочий день) | 29.04.2019 (28 апреля — воскресенье) |

| 4 месяца | 28.05.2018 | 28.05.2019 |

| 5 месяцев | 28.06.2018 | 28.06.2019 |

| 6 месяцев | 30.07.2018 (28 июля — суббота) | 29.07.2019 (28 июля — воскресенье) |

| 7 месяцев | 28.08.2018 | 28.08.2019 |

| 8 месяцев | 28.09.2018 | 30.09.2019 (28 сентября — суббота) |

| 9 месяцев | 29.10.2018 (28 октября — воскресенье) | 28.10.2019 |

| 10 месяцев | 28.11.2018 | 28.11.2019 |

| 11 месяцев | 28.12.2018 | 30.12.2019 (28 декабря — суббота) |

Опоздание со сроком сдачи бухгалтерской и/или налоговой отчетности в России рассматривается как налоговое и административное правонарушение (ст. 106 НК РФ, ст. 2.1 КоАП РФ).

Это определение распространяется и на нарушение сроков сдачи декларации по налогу на прибыль в 2021 году. В подобном случае санкции регламентированы ст. 119 НК РФ. Наказываются за это и плательщики НП, и налоговые агенты по этому налогу.

Штраф за просрочку представления отчета по НП исчисляется в размере 5% от суммы налога к уплате из раздела 1 опоздавшей декларации за каждый полный и неполный месяц, со дня нарушения срока. Минимальная сумма штрафа равна 1 тысяче рублей, максимальная — 30% от размера неуплаты. Если НП был уплачен вовремя, тогда штраф будет в размере 1 тысячи рублей. Если налог уплачен в регламентированный срок не полностью, тогда штраф начисляется с недостающей суммы. Это правило касается годового отчета по НП.

Если же опоздание произошло с промежуточной отчетностью, тогда штраф равняется 200 рублям (ст. 126 НК РФ).

Кроме штрафа за опоздание со сдачей декларации сроком более 10 дней налоговики вправе наложить арест на банковский счет компании (п. 3 ст. 176 НК РФ).

Вдобавок судом по заявлению ИФНС могут быть наложены санкции на должностных лиц компании — предупреждение или штраф в размере от 300 до 500 рублей по ст. 15.5 КоАП РФ.

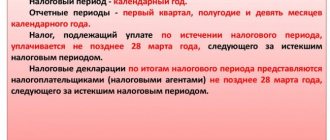

Годовую декларацию по НП следует отправить до 28 марта следующего года после завершения отчетного — всем налогоплательщикам и агентам по НП.

Промежуточный отчет по НП передается в налоговую инспекцию до 28-го числа месяца, следующего за отчетным периодом, теми, кто сдает квартальную или месячную отчетность.

Если срок сдачи отчета по НП приходится в календаре на выходной день, его переносят на ближайший рабочий день после выходных.

Правила заполнения декларации по налогу на прибыль

Наряду с утверждением формы декларации по налогу на прибыль приказом № ММВ-7-3/[email protected] установлены и правила внесения информации в нее, где освещаются вопросы состава документа, общих требований к заполнению и порядок заполнения. Инструкция, приведенная в приложении 2, предлагает поэтапное руководство в составлении документа по порядку заполнения декларации по налогу на прибыль.

Обычно оформление документа по инструкции ФНС не вызывает вопросов, но есть несколько нюансов, которые стоит упомянуть. К примеру, стр. 210 (сумма начисленных авансов) листа 02 декларации за год заполняется по-разному в зависимости от того, как фирма уплачивает авансы:

- если перечисление ежемесячных авансов осуществляется до 28-го числа, то в стр. 210 декларации за год вносится сумма, зафиксированная в строках 180 и 290 налоговой декларации по налогу на прибыль организации за 9 месяцев;

- если фирма помесячно уплачивает авансы по фактически полученной прибыли, то в стр. 210 указывают сумму налога по строке 180 за 11 месяцев;

- при поквартальном перечислении платежей в стр. 210 фигурирует информация, соответствующая данным строки 180 налоговой декларации по налогу на прибыль за 9 месяцев.

Заполнение налоговой декларации по налогу на прибыль осуществляется на основании составленной финансовой отчетности компании. Предлагаем ознакомиться с алгоритмом составления документа на несложном, но демонстрирующем пошаговый порядок расчета примере в соответствии с требованиями налоговиков.

Заполнение декларации, строка 210

Заполнение декларационных бланков – процедура, обязательная для налогоплательщиков. В каждой ситуации вписывать сведения будут разные лица, будь они отдельными людьми или целыми компаниями.

Для чего заполняют строку 210?

В случае с налогом на прибыль, обязанность по заполнению отчетной документации ложится на плечи компаний, играющих роль плательщиков данного сбора. Разумеется, вносит сведения не руководитель организации, и не каждый участвующий в ее работе сотрудник. Эту работу исправно выполняют представители бухгалтерских отделов организации, имеющие соответствующее образование и опыт в обсуждаемой сфере.

Заполнение декларационного бланка требует соблюдения множества различных правил и норм. Мало того, что все их необходимо запомнить и постоянно держать в уме, также обязательно нужно совершать расчетные операции, связанные с определением величины налогового отчисления в пользу государственного бюджета, при этом, не допуская никаких ошибок в вычислении.

Разумеется, невозможно запомнить все нюансы сразу. Особенно это характерно для молодых специалистов, недавно работающих в сфере. Заполнение любой отчетности по налоговым сборам часто вызывает у них возникновение некоторых вопросов. В частности, это касается и декларации по прибыли организации. Особенно часто возникают проблемы с заполнением 210 строчки документа. Перейдем к рассмотрению закономерностей внесения в нее сведений.

В специальной статье разбираем налог на прибыль, рассмотрим какие особенности имеет декларация по прибыли, и предоставлена инструкция по заполнению.

Для чего нужна строка 210

Давайте разберемся, какие данные находят отражение в обсуждаемой статье. Итак, искомая графа служит для внесения сведений, касающихся общей суммы произведенных фирмой платежей авансового характера, начисление которых было произведено за конкретный период обложения налогами.

Вид вписанной в искомую строку информации, а также ее смысловая нагрузка будут зависеть от способа выплаты авансовых платежей, который ранее был выбран конкретной организацией. Данное правило установлено одним из приказов Федеральной налоговой службы, от 19 октября 2021 года.

Способы заполнения

Переходим к рассмотрению способов заполнения искомой строки. Если компания осуществляет внесение авансовых платежей каждый квартал, то есть в 3 месяца, шесть, девять и двенадцать, заполнение нужной нам графы будет производиться следующим способом, подробно описанным в таблице.

| За какой срок передается на проверку декларационный бланк | Что нужно вписать |

| Если заполнение строки производится за первые три месяца работы компании в текущем годичном периоде. | Внутри интересующей нас графы пока писать нечего, вместо конкретных сведений просто впишите прочерк. |

| Когда в строчку вносятся данные за рабочее полугодие организации. | Найдите в декларационном бланке, переданном на проверку за первые три месяца функционирования компании в текущем году, сведения из строки под номером 180 и внесите их в бумагу за текущий период. |

| Когда графа заполняется сведениями за прошедший девятимесячный срок в текущий налоговый период. | Возьмите декларацию за прошлый отчетный период, то есть полугодие, и перепишите данные из 180 строки в интересующую нас графу под номером 210. |

| Заполнение строки 120 в декларации за период сроком в год, то есть весь отчетный период. | Как и в прошлых случаях, необходимо найти уже переданную на проверку декларацию и взять значение из строки 180, чтобы вписать его в строку 210 нового бланка. |

Если компания производит выплаты платежей авансового характера каждый тридцатидневный период, а также имеет место быть поквартальная доплата средств, вносить данные в строку будет немного сложнее. Насколько, смотрите в нижеследующей табличке.

| За какой срок передается на проверку декларационный бланк | Что нужно вписать |

| Если декларация передается за первый рабочий квартал года. | Найдите декларационный бланк, отписанный на проверку в налоговую инспекцию по итогам девяти месяцев работы компании в прошлом году, и осуществите перенос сведений в 210 строку из графы 320 старого документа. |

| Если передача бумаги на проверку производится за полугодичный срок. | Необходимо открыть декларацию за первые три рабочих месяца текущего года, найти там строки 180 и 290, суммировать представленные в них показатели и вписать в 210 графу заполняемого листа. |

| Декларационный документ за девятимесячный срок передается на проверку. | Находите предыдущий декларационный бланк, за шесть месяцев работы компании, и переписываете суммарное значение данных из граф:

|

| Годичная декларация передается на проверку в Федеральную налоговую службу. | По примеру прошлых заполнений, достаем заполненный декларационный бланк за прошлый период передачи отчетности, суммируем сведения, вписанные в строки 290 и 180 и осуществляем вписывание полученной величины в заполняемую графу. |

Теперь будем рассматривать ситуацию с заполнением нужной нам строки, если компания производит выплаты авансового характера согласно величине фактически полученной прибыли.

Метод заполнения обсуждаемой строки повторяет процедуру заполнения компаний, которые осуществляют выплаты только ежеквартальных авансов. Рассмотрим, что мы имеем в виду, подробно в таблице.

| За какой срок передается на проверку декларационный бланк | Что нужно вписать |

| Если заполнение бланка производится за первый месяц наступившего налогового периода. | В интересующей нас строке необходимо поставить прочерк, так как фактически информация к предоставлению попросту отсутствует. |

| Заполнение документации производится за первые два месяца. | Необходимо открыть январскую декларацию и осуществить вписывание сведений из ее строчки под номером 180 в интересующую нас графу новой декларации. |

| Передача декларации за первые три месяца. | Необходимо осуществить перенос сведений из сданной ранее за два прошедших месяца декларации. |

| Бумага заполняется и передается за период с января месяца по апрель. | Аналогичным образом находим в мартовском декларационном бланке строку 180 и переписываем внесенные в нее сведения в 210 графу текущей документации. |

| Срок отчетности, передаваемый в документах, с января по май. | Как раньше, отыскиваем сведения из названной выше строки в старой декларации и переносим их в новую, в пункт 210. |

| Заполнение производится с первого месяца года по шестой, то есть июнь. | Точно так же, как мы делали ранее, осуществляем поиск нужных сведений и вносим их в текущую документацию. |

| После функционирования компании с января по июль, осуществляем на проверку передачу декларационного бланка. | Строка 210 заполняется аналогичным образом: путем переноса сведений 180 строки отданного ранее на проверку бланка. |

| Отчетность достигла последнего летнего месяца – августа. | Июльская декларация – источник сведений для вписывания в 210 статью, если быть точнее, его строка 180. |

| Бланк передается на проверку за срок с января по сентябрь месяц. | Повторяем описанную выше процедуру и сдаем бланк на проверку. |

| В следующий осенний месяц также осуществляется передача отчетности на рассмотрение специалистами налоговой инспекции. | Вновь осуществляем повторение процедуры. |

| Передача декларационного бланка производится за срок с января по ноябрь. | Переписываем сведения за прошедший месячный срок. |

| Последняя в году процедура заполнения бланка и его определение на проверку. | В последний раз осуществляем повторение процедуры аналогичным описанному ранее способом и с успехом закрываем год. |

Наиболее часто встречающиеся ошибки в заполнении строки 210

Бухгалтера крупных, средних и мелких предприятий не редко сдают декларации выполненные неидеально. Недочеты бывают разными, но в рамках этой статьи рассмотрим основные ошибки, связанные с заполнением строки 210. Однако, заполнение строки 210 ошибочно только тогда, когда неправильно рассчитаны иные показатели декларации.

Статистика показывает, что зачастую все допущенные ошибки связаны с уплатой ежемесячных авансовых платежей. Дело в том, что при установлении размера показателя, расчёт ведётся на основании двух строк – суммы ежемесячных авансовых платежей и величина начисленных и уплаченных налогов в предыдущем периоде. Зачастую суммировать эти показатели бухгалтера забывают. Так же, ранее упоминалось о том, что доначисленный налог на прибыль, а точнее авансовые платежи, так же должны быть учтены в этой строке. Если по каким-либо причинам отчёт все же содержит такую ошибку, то вероятно, что налоговая оштрафует за нарушение в размере 20% от намеренности непреднамеренно сокрытой суммы. Так же по результатам камеральной проверки ошибочные сведения по строке 210 могут привести к том, что налоговики будут требовать дополнительные сведения, объяснения в виде пояснительной записки, а так же документы подтверждающие размер и своевременность уплаты налоговых авансов.

Какие суммы вносим в строку 210 поквартально и за год

В стр. 210 листа 02 зафиксируйте общую сумму всех начисленных авансовых платежей, которую уже надо было уплатить с начала года. Это и ежемесячные авансы, и доплаты/уменьшения за предыдущие кварталы.

ВНИМАНИЕ! В строке 210 находят отражение начисленные, а не фактически уплаченные авансы.

- Уплата авансов по итогам квартала.

Если авансы ежеквартально. При таком способе в строку 210 данные вносят так:

Таким образом организации, уплачивающие только квартальные авансовые платежи, в декларации за 1 квартал строку 210 не заполняют, а в остальных кварталах переносят в нее данные из строки 180 Листа 02 за предыдущий квартал.

2. Уплата авансов ежемесячно из фактической прибыли.

Для организаций, исчисляющих авансы из фактической прибыли, алгоритм заполнения строки 210 аналогичен предыдущему. Нужно только помнить, что при ежеквартальных расчетах отчетным периодом является квартал и декларация сдается ежеквартально, а при расчетах из фактической прибыли отчетным периодом является месяц и декларация сдается ежемесячно.

3. Уплата авансов ежемесяно с доплатой за квартал

Для организаций, которые исчисляют авансы на основании сумм предыдущих авансов, заполнение строки 210 будет несколько отличаться:

То есть поквартально и за год должны выполняться следующие соотношения:

Значение строки 210 в 1 квартале 2021 года

В декларации по налогу на прибыль в строке 210 за 1 квартал инспектор должен увидеть, сколько организация намерена уплатить авансов за отчетный период в общей сумме, без разбивки по уровням бюджета.

При оплате авансов по факту получения прибыли компании ежемесячно обязаны декларировать фактическую прибыль. С этим трудностей у бухгалтеров обычно не возникает. Строка 210 за январь 1 квартала останется пустой. В строке 210 при декларировании прибыли по февраль включительно проставляется значение показателя из строки 180 январской декларации. И так далее: 210-я строка в каждой последующей декларации в течение года будет отражать значение строки 180 в предыдущей.

При ежеквартальном способе сложностей при заполнении строки 210 тоже возникнуть не должно. За 1 квартал 2021 года строку 210 оставляют незаполненной. В следующих кварталах ее значение будет равно строке 180 декларации за предыдущий квартал, т. е. тому, что начислено кварталом ранее.

А при перечислении квартальных платежей с предварительной оплатой помесячно значение строки 210 за 1 квартал не выясняется расчетным путем. Она будет иметь одинаковое значение с показателем в строке 320 «Сумма ежемесячных авансовых платежей, подлежащих уплате в первом квартале следующего налогового периода» декларации за 9 месяцев 2021 года. Все дальнейшие отчетные периоды значение строки 210 будет соответствовать сумме строк 180 и 290 предыдущей декларации.

Представим это в таблице:

Обратите внимание! Если по итогам проверки были доначислены (или, наоборот, снижены) суммы налога, следует скорректировать строку 210.

Сумма в строке 210 уменьшается на торговые сборы, зачтенные в предыдущем периоде в счет авансового платежа, их плательщиками, а также на сумму налога, уплаченного за пределами РФ и зачтенного в предыдущем периоде.

В декларации по налогу на прибыль за 1 квартал 2021 строки 210 и 290 содержат данные о начисленных авансах к уплате. Причем в строке 210 указывается сумма начисленных авансов за период формирования отчета, а в стр. 290 — за следующий. Оба эти значения, в отличие от показателей этих строк в других периодах, не получены расчетным путем. Значение для строки 210 за 1 квартал берется из строки 320 за 9 месяцев предыдущего года, а значение строки 290 за 1 квартал равнозначно строке 180 этого же периода.

Ознакомьтесь с нововведениями по налогу на прибыль в 2020 году:

- «Новая форма декларации по налогу на прибыль с 2020 года»>;

- «Кто сможет применять нулевую ставку по налогу на прибыль в 2020 году»>;

- «С 2021 года начисляйте амортизацию по новым правилам».

Налог на прибыль: пример заполнения декларации в 2021 году

Исходные данные:

по итогам 1 квартала 2021 получены доходы:

- от продаж – 2400 тыс. руб.

- внереализационные – 1000 тыс. руб.

Расходы составили:

- по реализации – 1060 тыс. руб.;

- внереализационные – 42 тыс. руб.

Ставка налога 20%.

Рассчитаем налог: ((2 400 000 + 1 000 000) – (1 060 000 + 42 000)) х 20% = 459 600 руб. и составим декларацию.

Шаг 1. Заполнение титульного листа декларации по налогу на прибыль

Оформление титула – это внесение всех сведений о компании – основных реквизитов и полного названия. Оставшиеся незаполненными ячейки формы прочеркиваются. Кроме данных о фирме вносят:

- № корректировки (при первой сдаче – «0—», при последующих – нумеруют по нарастающей – «1—», «2—» и т.д.);

- код отчетного периода. Он зависит:

— от собственно периода (кварталы зашифрованы так – 21 (1 кв.), 31 (полугодие), 33 (9 мес.), 34 – (год);

— от системы платежей. Например, при помесячных авансовых платежах код периода последовательно нумеруют с 35 за январь по 46-й уже за год;

- код налоговой инспекции;

- код по месту учета. Присваивается согласно классификации компании, к примеру, крупные компании кодируют шифром 213, иностранные – 245, основная масса отечественных фирм – 214, и т.д.;

- код ОКВЭД;

Все представленные сведения удостоверяет представитель налогоплательщика.

Россиянам напомнили о сроках уплаты налогов в октябре

Периодичность сдачи отчетности по налогу на прибыль зависит от периодичности уплаты авансовых платежей по этому налогу. В соответствие с этим, плательщики налога на прибыль делятся на тех, кто:

- уплачивает авансовые платежи по итогам каждого квартала плюс внутриквартальные ежемесячные платежи; декларация сдается ежеквартально;

- уплачивает авансовые платежи и сдает декларацию ежеквартально. Так могут поступать компании, у которых за предыдущие четыре квартала доходы от реализации не превышали в среднем 15 млн рублей за каждый квартал (60 млн рублей за год), а также бюджетные, автономные учреждения, НКО, не имеющие дохода от реализации;

- уплачивает авансовые платежи исходя из фактической прибыли и сдает декларацию ежемесячно. О применении такой схемы уплаты налога необходимо сообщить ФНС до 31 декабря года, предшествующего налоговому периоду, в котором происходит переход на такую систему уплаты авансов.

Квартальная уплата налога и сдача декларации по прибыли в 2018

| За какой период платим и сдаем | Крайний срок |

| за 2021 год | 28.03.2018 |

| 1 квартал 2018 | 28.04.2018 |

| 1 полугодие 2018 | 30.07.2018 |

| 9 месяцев 2018 | 29.10.2018 |

| за 2021 год | 28.03.2019 |

Крайний срок сдачи декларации по прибыли и уплаты соответствующего налога — 28 число следующего месяца. Также действует правило переноса.

Ежемесячная уплата налога и сдача декларации по прибыли в 2018

| За какой период платим и сдаем | Крайний срок |

| Январь | 28.02.2018 |

| Январь — Февраль | 28.03.2018 |

| Январь — Март | 28.04.2018 |

| Январь — Апрель | 28.05.2018 |

| Январь — Май | 28.06.2019 |

| Январь — Июнь | 30.07.2018 |

| Январь — Июль | 28.08.2018 |

| Январь — Август | 28.09.2018 |

| Январь — Сентябрь | 29.10.2018 |

| Январь — Октябрь | 28.11.2019 |

| Январь — Ноябрь | 28.12.2018 |

| Январь — Декабрь, т.е. за 2021 год | 29.01.2019 |

deklaraciya_001-2.jpg

Шаг 2. Заполнение Приложения 1 листа 02

Несмотря на то, что декларация по налогу на прибыль начинается с 1-го раздела, в который следует вписать сумму налога, составлять документ удобнее с листа 02, где налог рассчитывается. Начнем заполнение с приложения 1 листа 02 и внесем данные о доходах:

В стр. 010 – выручка общая в сумме 2 400 000 руб., которая состоит из

- выручки от продаж произведенной продукции 2 000 000 руб. (стр. 011), и

- покупных товаров 400 000 руб. (стр. 012).

Строки с 011 по 014 отражают суммы выручки по источникам поступлений.

Строка 040 декларации Пр.1 листа 02 по налогу на прибыль является итоговой по сумме выручки от продаж. Далее заполняются строки по суммам дохода от внереализационных операций. По условию задачи фирмой получен 1000000 руб. в качестве доходов прошлых лет (стр. 100). Строки 101-106 предназначаются для расшифровки поступлений от прочей деятельности.

deklaraciya_005-2.jpg

Шаг 3. Заполнение Приложения 2 к листу 02

Здесь указываются сведения о расходах (убытках) от всех видов деятельности. В строках 010-030 отражены прямые затраты компании. В строках 040 и 041 – косвенные. Особого внимания требует строка 041 декларации по налогу на прибыль. В ней фиксируются затраты, имеющие косвенное отношение к производству. Важно четко определить, все ли из них могут быть учтены при расчете налога на прибыль (ст. 270 НК РФ).

Строки 200 – 206 заполняются информацией о внерализационных расходах, а строки 300 – 302 отражают убытки, приравненные к внеоперационным затратам.

deklaraciya_008-2.jpg

Приложение 3 к листу 02 оформляют, если компанией проводились операции по продаже имущества, осуществлялась деятельность с использованием обслуживающих производств. В нем указывается выручка, полученная от разницы между доходами и затратами. В примере таких данных нет.

Приложение 4 к листу 02 заполняется при наличии убытков прошлых лет. В рассматриваемом примере их нет, но следует знать, что налоговую базу можно уменьшить на величину этих убытков, но не более, чем на половину первоначальной налогооблагаемой базы.

Приложение 5 заполняют компании, имеющие в своей структуре обособленные подразделения.

Шаг. 4 Лист 02 – расчет налога

После заполнения приложений, сведения для которых имеются, переходим непосредственно к расчету налога – листу 02. Внесем:

- в стр. 010 сумму выручки от продаж – 2 400 000 руб.

- в стр. 020 сумму внереализационного дохода – 1 000 000 руб.;

- в стр. 030 сумму расходов по реализации – 1 060 000 руб.;

- в стр. 040 сумму внереализационных расходов – 42 000 руб.

- в стр. 060 выведем результат вычислений – 2 298 000 руб.

- специфических доходов, исключаемых из прибыли, в нашем примере нет, поэтому строки 070 и 080 прочеркиваются, а общий результат дублируется в стр. 100;

- уменьшающий базу убыток также отсутствует, поэтому стр. 110 не заполняется;

- в стр. 120 отражается налоговая база, из которой исчисляется налог – 2298000 руб.

- строки 140, 150, 160 фиксируют процент отчислений: 20% — общий, 3% — в федеральный бюджет, 17% — в бюджет региона;

- строка 180 декларации по налогу на прибыль отражает сумму налога, подлежащего перечислению – 459600 руб., в том числе по стр. 190 – 68940 руб. должно быть перечислено в ФБ, по стр. 200 – 390660 руб. Эта сумма подлежит перечислению в региональные бюджеты.

deklaraciya_004-2.jpg

Шаг 5. Заполнение 1-го раздела декларации по налогу на прибыль

После проведенных расчетов приступают к последнему итоговому этапу. Для компаний, уплачивающих авансы поквартально, как в нашем примере, предназначен подраздел 1.1. Фирмы, производящие ежемесячные платежи заполняют подраздел 1.2

В этом подразделе 1.1 указываются КБК для соответствующих бюджетов и суммы начисленного налога.

Итоги

Одна из строк с кодом 210 декларации по налогу на прибыль содержит данные об авансах по налогу, начисленных по итогам прошлого отчетного периода. Данные для ее заполнения нужно брать из декларации по предыдущему периоду. При этом неважно, уплачены авансы из прошлой декларации в полном объеме или нет. Отражать нужно то, что причиталось к уплате.

Источники

- https://nalog-expert.com/obraztsy-dokumentov/stroka-210-deklaratsii-po-nalogu-na-pribyl.html

- https://nalog-nalog.ru/nalog_na_pribyl/deklaraciya_po_nalogu_na_pribyl/kakoj_poryadok_zapolneniya_deklaracii_po_nalogu_na_pribyl_primer/

- https://nalog-nalog.ru/nalog_na_pribyl/deklaraciya_po_nalogu_na_pribyl/zapolnenie_deklaracii_po_nalogu_na_pribyl_za_1_kvartal/

- https://www.audit-it.ru/articles/account/tax/a35/927202.html

- https://online-buhuchet.ru/stroka-210-deklaracii-po-nalogu-na-pribyl-kak-zapolnyaetsya-osobennosti-oshibki/

- https://nsovetnik.ru/nalog-na-pribyl/kak-zapolnit-stroku-210-v-deklaracii-po-nalogu-na-pribyl/

- https://nsovetnik.ru/nalog-na-pribyl/zapolnyaem-stroki-210-i-290-v-deklaracii-po-nalogu-na-pribyl-za-pervyj-kvartal/

- https://ppt.ru/nalogi/pribyl/declaraciya

- https://nalog-nalog.ru/nalog_na_pribyl/deklaraciya_po_nalogu_na_pribyl/kak-zapolnit-stroku-210-v-deklaracii-po-nalogu-na-pribyl/

deklaraciya_002.jpg

Проверить декларацию по налогу на прибыль, а, точнее, суммы, внесенные в нее, можно по данным финансовой отчетности, в частности, по отчету о финансовых результатах.

Рассказав, как декларировать налог на прибыль и представив образец заполнения декларации, мы продемонстрировали наиболее простой вариант, преследуя цель показать последовательность оформления документа. В реальной жизни, заполняя декларацию, бухгалтер сталкивается с массой дополнительных нюансов. Поэтому ему придется более детально знакомиться с инструкцией, утвержденной ФНС в приказе ММВ-7-3/[email protected]

Отчет о финансовых результатах

В бухгалтерской отчетности в 2021 году прибыль отображается не только в балансе, но и в другом важном документе – отчете о финансовых результатах. В нем следует указать ключевые финансовые показатели ведения хозяйственной деятельности за конкретный период. Срок сдачи отчета на прибыль в 2021 году – до 31 марта.

Отчет состоит из таблиц, в которых отображается набор показателей с начала отчетного периода: себестоимость продукции, выручка от реализации и др. Эти показатели в сумме составляют финансовый результат деятельности предприятия: чистую прибыль или убыток. Во избежание проблем с представителями ФНС в 2021 году отчет о прибыли в налоговую следует сдать своевременно.

Утвержденный Минфином бланк документа представлен в качестве рекомендации, владельцы бизнеса могут добавлять или убирать строки по своему усмотрению. В программе 1С: Бухгалтерия 7.7 отчетность за 2018 г. на прибыль можно составить автоматически, это сэкономит массу времени главному бухгалтеру. Заинтересованные лица (инвесторы, кредиторы, банки) часто требуют предоставить отчеты о финансовых результатах компаний, так как это помогает им определить, насколько эффективно функционирует субъект.