Выдача в подотчет

Подотчетные деньги – это наличность, которая выдается работнику компании (подотчетному лицу) на затраты, связанные с осуществлением деятельности предпринимателя или компании.

Выдача денег в подотчет из кассы в 2021 году может быть осуществлена на следующие цели:

- На хозяйственные затраты;

- На приобретение активов;

- На расходы в командировке;

- На оплату расчетов по контрактам;

- На расходы филиалов и подразделений организации, находящихся на общем балансе.

Списание НДС

Минфин считает, что принять к вычету НДС можно только по счету-фактуре, исключение — если это предусмотрено п. 3, 6-8 ст. 171 НК РФ. Особенности вычета НДС по покупкам в рознице Кодексом не предусмотрены.

Также нельзя указанный НДС принять в расходы в целях налога на прибыль, так как п. 2 ст. 170 НК РФ не предусматривает возможности учесть в стоимости товара (работы, услуги) НДС предъявленный по причине отсутствия счета-фактуры (Письмо Минфина РФ от 24.01.2017 N 03-07-11/3094).

Так как товар приобретался в розницу и счет–фактура не выписывался, к вычету НДС не принимается. На основании документа Поступления (акты, накладные) необходимо создать документ Списание НДС.

Проводки по документу

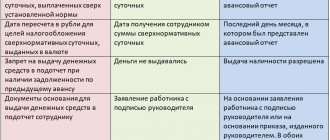

Особенности выдачи наличности

- Наличность на расходы в командировке выдается в размере, полагающемся на такие затраты.

- Сотрудники, получившие наличность в подотчет, должны отчитываться о расходовании полученных сумм. Они должны сделать это в течение трех дней по истечению срока, на который выдавалась наличность. Если средства выдавались на поездку в командировку, не позднее трех дней с момента возвращения из нее. Отчет происходит путем подачи в бухгалтерию специальной авансовой отчетности о потраченных суммах.

- Наличность в подотчет может быть выдана только в том случае, если лицо полностью отчиталось по ранее полученным средствам.

- Передавать полученные деньги посторонним лицам категорически запрещено.

Необходим ли отчет за полученную сумму

Как указано в п. 6.3 указаний ЦБ РФ от 11.03.2014 № 3210-У, до 19.08.2017 запрещалось выдавать деньги, если сотрудник не предоставил отчет о ранее полученных суммах. Здесь ЦБ внес изменения в подотчет. Теперь деньги допускается выдавать, даже если работник не погасил задолженность по ранее выданным денежным средствам.

Но это не значит, что оформлять авансовые отчеты по израсходованным суммам сотрудникам больше не нужно. Отчетные документы о потраченных деньгах работник в обязательном порядке передает в бухгалтерию.

Приказ о выдаче средств

Управляющим организации должен быть издан приказ, в котором прописывается процедура выдачи и списания денег под отчет. В нем должна содержаться следующая информация:

- Список сотрудников, которые могут получать подотчетные средства (обязательно указывается должность, фамилия и инициалы работника);

- Сроки, на которые может выдаваться наличность;

- Порядок подачи и утверждения авансовой отчетности.

Сотрудники организации, которым управляющий компании дал право получать наличность по отчет, должны быть ознакомлены с данным приказом. Также, они должны будут поставить свою подпись, в подтверждение ознакомления.

Кроме того, с сотрудниками, числящимися в приказе, должен быть заключен контракт о материальной ответственности.

Образец приказа можно найти в статье.

На какой срок выдается наличность

Предприниматель или управляющий организации вправе сам решить, на какой срок выдать деньги. Законодательством данный вопрос не регулируется. Самое главное, чтобы этот срок был указан в заявлении сотрудника, и управляющий был полностью согласен с этим сроком.

Как уже было написано выше, подотчетная наличность должна быть возвращена не позднее, чем по истечению трех дней с момента окончания срока, на который выдавались средства. В случае если в заявлении не указывается, на какой срок сотрудник получает наличность, возвратить их нужно будет в течение трех дней с момента получения.

Если наличность была выдана на длительный период (к примеру, несколько месяцев), сотрудник имеет полное право не возвращать их до окончания назначенного срока. Досрочно их вернуть можно по собственному желанию, или при увольнении.

Отражение целей, сроков и лимита подотчетных сумм

Деньги в подотчет выдаются работникам предприятия на осуществление расходов, связанных с непосредственной деятельностью организации. Согласно п. 5 указания № 3210-У, работник — это лицо, с которым заключен трудовой договор или договор гражданско-правового характера. Это значит, что получить деньги может как штатный сотрудник, так и подрядчик со стороны.

В данном пункте Положения можно дать общее описание того, на какие расходы будут выдаваться деньги работникам:

- административно-хозяйственные,

- представительские,

- командировочные.

А можно на усмотрение руководства издать отдельный приказ об утверждении списка хозяйственных расходов и сумм, в пределах которых будут выдаваться денежные средства. Подотчетные суммы, превышающие указанные в приказе, должны утверждаться руководителем дополнительно.

Сроки, на которые подотчетник может получить деньги, также определяются руководством и могут быть одновременно прописаны в приказе с перечнем целей выдачи аванса и его лимита. В самом же Положении следует указать, что конкретные сроки на определенные подотчетные суммы указаны в отдельном приказе. Для неоговоренных в приказе случаев следует зафиксировать пункт в Положении, определяющий общий максимальный срок подотчета, например не более месяца.

Список работников, имеющих право получать денежные средства на хозяйственные расходы облегчит работу бухгалтера. Его можно представить в данном Положении в виде перечня должностей. Конкретные же фамилии лучше собрать в специальный список подотчетных лиц и издать отдельным приказом, чтобы не переиздавать все Положение из-за внесения в список дополнительного подотчетного лица.

Как правильно составить приказ, узнайте из этой статьи.

Документальное оформление выдачи

При выдаче подотчетных средств должны быть оформлены следующие документы:

- Служебная записка от инициатора выдачи – в ней должно быть обоснование того, что выдача денег действительно нужна. Также, должен быть прописан исполнитель. Если инициатором выступает управляющий компании, оформлять данную записку нет необходимости.

- Приказ руководства о подотчетных сотрудниках – в нем отражается, кому может быть выдана наличность и в каких суммах.

- Кассовые ордера по расходу.

- Специфические документы (с учетом содержания трудовых поручений). Такими документами могут выступать:

- Удостоверение работника, направленного в командировку;

- Рабочее задание;

- Книга регистрации работников, отправленных в командировки;

- Доверенности на оплату товаров и работ от лица компании, книги учета таких доверенностей.

Подотчетный документооборот и новое Указание ЦБ РФ № 5348-У

С конца марта 2021 года компании при выдаче подотчетных денег должны руководствоваться новыми правилами наличных расчетов (Указание ЦБ РФ от 09.12.2019 № 5348-У «О правилах наличных расчетов»). Они не изменили коренным образом прежние нормы из Указания от 07.10.2013 № 3073-У, но частично подкорректировали их.

Новое указание предписывает производить наличные расчеты между компаниями, ИП и физлицами за счет налички, поступившей в кассу участника наличных расчетов с его банковского счета (Письмо ЦБ от 04.06.2020 № 45-19/5013).

Получается, что выдать наличные средства под отчет из наличной выручки можно, а вот возвращенный одним сотрудником в кассу неизрасходованный подотчетный аванс сразу выдать другому подотчетному лицу станет рискованной процедурой, которая привлечет внимание контролеров. Наказание за подобное нарушение — для должностных лиц от 4 000 до 5 000 руб., для компаний от 40 000 до 50 000 руб. (ч. 1 ст. 15.1 КоАП РФ).

В такой ситуации придется деньги сначала сдать в банк, а затем снять и уже затем выдать подотчетнику.

Повлияет ли такой порядок на подотчетный документооборот? Скорее всего нет. Прибавиться работа кассирам и бухгалтерам по оформлению приходно-расходных кассовых документов, а набор документов подотчетника от этого не изменится.

Процедура выдачи наличности

Выдача денежных средств под отчет осуществляется в несколько этапов:

- Проверка наличия долга по ранее предоставляемым суммам. Стоит узнать, не имеется ли у сотрудника долга по полученным ранее подотчетным деньгам. Если задолженность есть, выдавать деньги нельзя.

- Получение заявление.

Сотрудник должен написать заявление на имя директора компании о выдаче ему денег под отчет. Законодательно установленной формы заявления нет, поэтому оно может быть составлено в произвольной форме. Главное, чтобы в тексте было прописано: сумма выдаваемой наличности и срок выдачи.

Управляющий должен проставить на заявлении свою подпись и дату. Выдавать подотчетные средства без данного заявления нельзя.

- Оформление расходника.

После того, как заявление было получено и подписано, можно оформлять расходный кассовый ордер. Ордер может оформить:

- Главный бухгалтер;

- Бухгалтер или иной должностной сотрудник (в том числе кассир);

- Управляющий компании (если отсутствует бухгалтер или главный бухгалтер).

Также, бухгалтер или главный бухгалтер должны подписать данный документ. Если ни одного из них нет на рабочем месте, расходник подписывает директор организации.

Подробнее о расходном кассовом ордере читайте в статье.

- Передача ордера в кассу.

Кассир обязан проверить полученный расходник. Если он составлен верно, то получатель средств должен предъявить кассиру документ, подтверждающий личность. После этого подотчетные средства могут быть выданы из кассы. Получатель денег и кассир должны поставить на ордере свои подписи.

- Проверка кассовой книги.

В кассовой книге необходимо сделать запись о выписанном ордере. При этом записи в кассовой книге необходимо сверять со сведениями из ордеров. Делать это должен или бухгалтер, или главный бухгалтер. Если они отсутствуют – управляющий компании.

Подробнее о кассовой книге читайте в статье.

Авансовый отчет

Подотчетный сотрудник должен отчитаться о полученных средствах. Сделать это нужно в виде авансового отчета. Данный отчет должен быть предоставлен сотрудником управляющему компании в течение трех дней со дня:

- Истечения срока, на который были выданы деньги;

- Возвращения из командировки;

- Выхода на работу (с отпуска или с больничного).

К отчету необходимо приложить бумаги, которые могут подтвердить осуществление расходов. Этими документами могут быть различные чеки. Сдается данная отчетность либо бухгалтеру, либо главному бухгалтеру, а при их отсутствии – директору компании.

Сотрудник, которому был сдан отчет, должно проверить его на:

- Наличие подтверждающих бумаг;

- Целевое расходование денег;

- Правильность оформления самого отчета и подтверждающих бумаг;

- Соответствие потраченных сумм.

Срок проверки, утверждение отчета и окончательный расчет устанавливает директор организации. После того, как отчет был утвержден, подотчетные средства списываются с баланса организации.

Но не все так просто. Бывают случаи, когда сотрудник потратил больше или меньше денег, чем получил под отчет. Разберемся, что делать в таких ситуациях.

- Потратил меньше. В такой ситуации, для принятия денег обратно, главный бухгалтер должен оформить кассовый ордер по приходу, в котором он должен отразить возвращаемую сумму.

- Потратил больше. После того, как авансовая отчетность была утверждена, перерасход возвращается сотруднику по ордеру по приходу. Реквизиты данного ордера должны быть внесены в авансовый отчет.

Образец приходного ордера можно найти в статье.

Также может возникнуть ситуация, когда сотрудник вовремя не отчитался о полученных средствах и не вернул остаток. В таком случае, не возвращенные деньги можно вычесть из его зарплаты. Для этого необходимо:

- Получить согласие от сотрудника на вычет данной суммы (если он не согласится, можно взыскать деньги путем обращения в суд).

- Управляющий организации должен издать приказ об удержании. Сделать это нужно в течение месяца со дня истечения срока возврата подотчетных средств. Если данный срок не соблюсти, получить деньги обратно можно будет только через суд.

- Ознакомить сотрудника с текстом данного приказа.

Следует учитывать, что сумма удержаний должна быть не более двадцати процентов от суммы заработной платы сотрудника. Если размер долга больше, чем данный предел, удержания производятся из нескольких зарплат.

Максимальная сумма подотчета

В соответствии с законодательством, расчеты по одному договору должны составлять не более ста тысяч рублей. Считается, что данное ограничение нельзя превышать. Однако некоторые нюансы все же имеются.

Данное ограничение установлено только на расчеты по договорам между компаниями и предпринимателями. А на расчеты с гражданами, которыми являются работники организации, данный лимит не распространяется. В данные расчеты входят выдача наличности под отчет, выплата заработной платы и социальные выплаты.

Главное, чтобы при расчетах с предпринимателями и компаниями, сотрудники не превышали лимит в сто тысяч рублей.

То есть, руководитель организации может выдавать подотчет любую сумму средств, в пределах финансовых возможностей.

Спорные ситуации

- Сотруднику нужно срочно получить подотчетные средства, а управляющий компании находится в отпуске – деньги может выдать или финансовый директор или бухгалтер, но только при наличии доверенности.

- Директор в устной форме попросил бухгалтера выдать ему деньги – выдавать деньги нельзя, это можно сделать только по письменному заявлению.

- Сотруднику необходима сумма более ста тысяч рублей – выдать наличность можно, так как предельный лимит распространяется только на расчеты с предпринимателями и организациями.

- Если необходимо приобрести материалы по гражданско-правовому контракту, наличность выдается подрядчику – в данном случае никаких нарушений кассовой дисциплины нет, так как с июня 2021 года сотрудник, работающий по такому договору, считается сотрудником организации.

- Бухгалтер настаивает на том, чтобы подотчетный сотрудник подписал договор о материальной ответственности – выдача наличности под отчет не служит основанием для заключения такого договора. Если сотрудником не будут возвращены оставшиеся средства, их можно будет удержать из зарплаты работника.

Итоги

В учетной политике организации, в локальных нормативных актах (если такие используются) должен быть утвержден порядок взаиморасчетов с подотчетными лицами. Это порядок сопровождается оформлением ряда документов, к которым надо внимательно относиться, чтобы:

- подотчетные суммы воспринимались налоговыми органами таковыми, а не трактовались как налогооблагаемый доход сотрудника;

- затраты не были исключены контролерами из расходов для расчета налоговой базы по прибыли;

- организацию не оштрафовали за нарушение кассовой дисциплины.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Небольшая памятка бухгалтерам

Бухгалтера всегда должны помнить следующие правила:

- Работник должен написать заявление на получение наличности из кассы.

- Операция по выдачи средств должна быть оформлена ордером по расходу.

- Если средства израсходованы не полностью, они должны быть возвращены обратно в кассу.

- Новый аванс нельзя выдать до тех пор, пока сотрудник не отчитался за старый.

- Одному подотчетному лицу нельзя выдать более ста тысяч за один раз.

- Расходование средств должно быть подтверждено документально (чеками, квитанциями, актами, накладными).

- Для того чтобы подтвердить оплату товара, недостаточно одного кассового чека, нужен еще товарный.

- Если деньги не были возвращены в установленный срок, их удерживают из зарплаты работника. На суммы подотчетный средств начисляется НДФЛ. Если возникнут спорные ситуации, их необходимо оспаривать через суд.

Подробнее о бухгалтерском учете подотчетных средств читайте в статье.

Похожие статьи

- Порядок ведения кассовых операций в 2016-2017 году

- Приказ о выдачи и выдача денежных средств в подотчет

- Учет расчетов с подотчетными лицами

- Расчеты с подотчетными лицами: проводки

- Приказ о выдаче подотчетных сумм (образец)

Расчеты с подотчетными лицами

Подотчетными лицами признаются все без исключения штатные работники организации (работающие по трудовому договору), получившие авансом денежные средства из кассы. Как правило, в подотчет выдаются наличные деньги для предстоящих командировочных расходов, а также для оплаты хозяйственных канцелярских, почтовых расходов, расходов, связанных с приобретением материалов по мелкому опту в розничной торговле, и на другие хозяйственные нужды.

Денежные средства в подотчет выдаются по расходным кассовым ордерам и должны расходоваться строго по назначению. Кроме того, подотчетные денежные средства не могут быть отнесены к доходам физического лица — работника общества. При этом расходы подотчетного лица, произведенные в валюте, пересчитываются в рубли по курсу ЦБ РФ, установленному на дату утверждения авансового отчета.

Расчеты с подотчетными лицами предполагают, во-первых, незначительные по своему размеру денежные суммы, вверяемые работникам в целях реализации опосредующих функций организации, во-вторых, невозможность их осуществления в безналичном порядке. Все операции по расчетам с подотчетными лицами характеризуются ограниченным, заранее известным перечнем и довольно высокой степенью регулярности их совершения.

В числе внутриорганизационных документов, используемых в расчетах с подотчетными лицами, состоят утвержденные руководством предприятия списки подотчетных лиц, сметы представительских расходов, приказы об утверждении данных смет, авансовые отчеты, а также журналы регистрации отчетов. Кроме того, если на предприятии имели место факты направления работников в командировки, должны присутствовать в наличии и соответствующие приказы руководства. В свою очередь система внутреннего контроля, помимо всего прочего, в обязательном порядке должна включать в себя основополагающие начала, определяющие порядок совершения расчетов, формально закрепленные в учетной политике организации.

Кассовые операции здесь оформляются типовыми межведомственными формами первичной учетной документации для предприятий и организаций. Выдача наличных денег из касс предприятий производится по расходным кассовым ордерам унифицированной формы N КО-2 или надлежаще оформленным другим документам, в том числе платежным ведомостям, заявлениям на выдачу денег и счетам, с наложением на эти документы штампа с реквизитами расходного кассового ордера.

Выдача наличных денег под отчет на расходы, связанные со служебными командировками, производится в пределах сумм, причитающихся командированным лицам на эти цели. Документы на выдачу денег подписываются руководителем, главным бухгалтером предприятия или иными уполномоченными на это лицами. При выдаче денег по расходному кассовому ордеру кассир требует предъявления паспорта или другого документа, удостоверяющего личность получателя, записывает наименование и номер документа, кем и когда он выдан.

По полученным денежным средствам подотчетные лица должны составить авансовый отчет с приложением оправдательных документов за купленный товар. В число оправдательных документов входят товарные чеки и проездные билеты, которые представляются бухгалтеру. Если купленный товар не оприходован, подотчетную сумму зачитывают в совокупный годовой доход подотчетного лица. При этом сам порядок выдачи и отчетности в использовании подотчетных сумм устанавливается приказом руководителя организации.

Работники, получившие наличные деньги под отчет, обязаны не позднее трех рабочих дней по истечении срока, на который они выданы, или со дня возвращения их из командировки, предъявить в бухгалтерию предприятия отчет об израсходованных суммах и произвести окончательный расчет по ним. Форма авансового отчета является унифицированной и приведена в Постановлении Госкомстата России от 1 августа 2001 г. N 55 «Об утверждении унифицированной формы первичной учетной документации N АО-1 «Авансовый отчет». Выдача наличных денег под отчет производится при условии полного отчета конкретного подотчетного лица по ранее выданному ему авансу. Отчет проверяется бухгалтерией.

Проверенный авансовый отчет утверждается руководителем или уполномоченным на это лицом и принимается к учету. Остаток неиспользованного аванса сдается подотчетным лицом в кассу организации по приходному кассовому ордеру в установленном порядке. Перерасход по авансовому отчету выдается подотчетному лицу по расходному кассовому ордеру. На основании данных утвержденного авансового отчета бухгалтерией производится списание подотчетных денежных сумм в установленном порядке.

Система внутриорганизационного контроля над совершением расчетов предполагает наличие утвержденного руководителем списка работников, имеющих право на получение подотчетных денежных средств, утвержденного порядка подачи письменных заявлений на выдачу денежных средств с указанием причин такой выдачи и соблюдение работниками предприятия установленных сроков отчета по выданным суммам, а также сроков возврата оставшихся средств.

Кроме того, о каком-либо контроле можно говорить только в том случае, если на предприятии наблюдается отсутствие просроченной задолженности по подотчетным средствам, соблюдение запрета на выдачу денежных средств сотрудникам, не отчитавшимся по ранее полученным суммам, аналитический учет командировочных и представительских расходов, оформление надлежащих оправдательных документов, прилагаемых к авансовым отчетам, а также визирование авансовых отчетов.

Теперь что касается командировок. Командировкой признается поездка работника по распоряжению руководителя предприятия для выполнения служебного поручения вне места постоянной работы. В случае, когда гражданин направляется в поездку предприятием, с которым он не состоит в трудовых отношениях и, следовательно, не находится в административном подчинении у руководителя этого предприятия, такая поездка не может считаться командировкой. Направление работника в командировку оформляется выдачей ему командировочного удостоверения, оформленного на основании приказа.

Расходы по командировкам признаются затратами, связанными с управлением производством и формируют расходы по обычным видам деятельности. Признание командировочных расходов расходами, произведенными организацией в соответствии с правилами формирования в бухгалтерском учете информации о расходах коммерческих организаций, осуществляется на основании Положения по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), утвержденного Приказом Минфина России от 6 мая 1999 г. N 33н.

При оплате работодателем налогоплательщику расходов на командировки как внутри страны, так и за ее пределы в доход, подлежащий налогообложению, не включаются суточные, выплачиваемые в пределах норм, установленных в соответствии с действующим законодательством, а также фактически произведенные и документально подтвержденные целевые расходы на проезд до места назначения и обратно, сборы за услуги аэропортов, комиссионные сборы, расходы на проезд в аэропорт или на вокзал в местах отправления, назначения или пересадок, на провоз багажа, расходы по найму жилого помещения, оплате услуг связи, получению и регистрации служебного заграничного паспорта, получению виз, а также расходы, связанные с обменом наличной валюты или чека в банке на наличную иностранную валюту.

При непредставлении налогоплательщиком документов, подтверждающих оплату расходов по найму жилого помещения, суммы такой оплаты освобождаются от налогообложения в пределах норм, установленных в соответствии с законодательством. То есть, не более 700 рублей за каждый день нахождения в командировке на территории РФ и не более 2 500 рублей за каждый день нахождения в заграничной командировке.

При этом такой же порядок налогообложения применяется к выплатам, производимым лицам, находящимся во властном или административном подчинении организации (при наличии трудового договора), а также членам совета директоров или любого аналогичного органа компании, прибывающим для участия в заседании совета директоров, правления или другого аналогичного органа этой компании.

Следует помнить, что суммы расходов по проезду к месту командировки и обратно включаются в расходы организации без НДС. К командировочным расходам, в частности, относятся расходы по проезду к месту командировки и обратно воздушным, морским, железнодорожным, автомобильным транспортом, включая стоимость услуг по предварительной продаже билетов и плату за пользование постельными принадлежностями и расходы по найму жилого помещения. Налоговые вычеты производятся на основании счетов-фактур, выставленных продавцами при приобретении налогоплательщиком товаров и услуг и подтверждающих фактическую уплату сумм налога. Кроме того, суммы налога подлежат возмещению в пределах установленных законодательством норм.

В рассматриваемом случае указанные вычеты производятся на основании проездных документов установленного образца. Проездной билет, в котором сумма налога выделена отдельной строкой, является основанием для принятия к вычету сумм НДС, уплаченных по услугам по проезду к месту служебной командировки и обратно, без наличия счета-фактуры. Авиакомпании здесь не должны выставлять счета-фактуры.

Суммы НДС, уплаченные при перевозке работников организации железнодорожным транспортом при вахтовом способе организации работ, принимаются к вычету на основании железнодорожных билетов, в которых сумма НДС выделена отдельной строкой. То же самое касается и электронных проездных билетов. Однако, здесь необходимо учесть, что вычет возможен лишь в том случае, если НДС именно выделен из общей стоимости билета и представлен в цифрах. В тех же случаях, когда об НДС в билете просто упоминается (включая НДС) с получением вычета могут возникнуть серьезные трудности.

Другим распространенным видом расчетов с подотчетными лицами являются расчеты по представительским расходам. К представительским расходам относятся расходы налогоплательщика на официальный прием и обслуживание представителей других организаций, участвующих в переговорах в целях установления и поддержания взаимного сотрудничества, а также участников, прибывших на заседания совета директоров.

В состав представительских расходов относят расходы на проведение официального приема для указанных лиц, доставку этих лиц к месту проведения представительского мероприятия и обратно, буфетное обслуживание во время переговоров, оплату услуг переводчиков, не состоящих в штате налогоплательщика. Не относятся сюда расходы на организацию развлечений, отдыха, профилактики или лечения заболеваний. При этом представительские расходы в течение отчетного периода включаются в состав прочих расходов в размере, не превышающем 4 процента от расходов налогоплательщика на оплату труда за этот отчетный период.

Регистрами синтетического учета, где происходит отражение операций с подотчетными суммами, являются главная книга, отчет о движении денежных средств по форме № 4 и строка бухгалтерского баланса “прочая дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев”, журнал-ордер № 7 и другие регистры учета по счету 71.

Согласно Приказу Минфина № 94н от 31октября 2000 года, утвердившему План счетов бухгалтерского учета и Инструкцию по его применению, аналитический учет расчетов с подотчетными лицами должен вестись по каждой сумме, выданной под отчет.

Для этого, в целях обобщения информации о расчетах с работниками по суммам, выданным им под отчет на административно-хозяйственные и прочие расходы, организациями используется счет 71 “Расчеты с подотчетными лицами”. На выданные под отчет суммы счет 71 «Расчеты с подотчетными лицами» дебетуется в корреспонденции со счетами учета денежных средств. На израсходованные подотчетными лицами суммы счет 71 “Расчеты с подотчетными лицами” кредитуется в корреспонденции со счетами, на которых учитываются затраты и приобретенные ценности, или другими счетами в зависимости от характера произведенных расходов.

Подотчетные суммы, не возвращенные работниками в установленные сроки, отражаются по кредиту счета 71 “Расчеты с подотчетными лицами” и дебету счета 94 “Недостачи и потери от порчи ценностей”. Их списание со счета 94 “Недостачи и потери от порчи ценностей” производится либо в дебет счета 70 “Расчеты с персоналом по оплате труда” если они могут быть удержаны из оплаты труда работника, либо в дебет счета 73 “Расчеты с персоналом по прочим операциям”, если возможность удержание из заработной платы работника отсутствует.