Оформление акта

По результатам выездной проверки должностное лицо контрольного органа обязуется подготовить справку о результатах проведения работ. Под составленным документом обе стороны оставляют свои подписи. В случае отказа лица, в отношении которого проводилась проверка, сотрудник проверяющий инстанции обязан занести этот момент в отчет.

По истечении пятидневного промежутка времени проверяющей стороне должен быть направлен составленный акт с результатами проверки. Документ предоставляется лично в руки страхователю или его уполномоченному лицу.

При условии, если проверяемая сторона не согласна с фактами, которые были изложены в отчетной документации, возможен вариант составления письменных возражения. Претензии могут касаться отдельных положений или результата всей проверки в целом. В случае наличия документов, подтверждающих обоснованность таких возражений, они прилагаются к составленному заявлению. Возражение такого типа будет иметь юридическую силу только при условии, если оно будет предоставлено не позднее, чем через 15 дней.

О том, за какой период проверяет ФСС Вы можете прочитать тут.

Безотчетные авансы. Чем грозит отсутствие авансовых отчетов

1. Какая предусмотрена ответственность, если в ходе налоговой проверки обнаружится отсутствие части авансовых отчетов?

2. Каким органом устанавливается размер прожиточного минимума в Свердловской области, где публикуется и какова периодичность его определения?

1.

Согласно

п.п. 8 п. 1 ст. 23 НК РФ

налогоплательщики обязаны обеспечивать

сохранность данных

бухгалтерского и налогового учета и других документов, необходимых для исчисления и уплаты налогов, в том числе документов, подтверждающих осуществление расходов (для организаций и индивидуальных предпринимателей)

в течение четырех лет

.

Авансовые отчеты

являются первичными учетными документами (унифицированная форма первичной учетной документации № АО-1 «Авансовый отчет» утверждена постановлением Госкомстата РФ от 01.08.2001 г. № 55).

Ст. 120 НК РФ

предусматривает взыскание с налогоплательщиков

штрафов

за грубое нарушение правил учета доходов и расходов и объектов налогообложения.

При этом под грубым нарушением правил учета доходов и расходов и объектов налогообложения для целей ст. 120 НК РФ

понимается, в частности,

отсутствие первичных документов

.

Размер штрафа по п. 1 ст. 120 НК РФ

может составлять 5 тыс. руб. (если налоговая база не оказалась занижена).

А если в результате грубого нарушения правил учета доходов и расходов и объектов налогообложения была занижена налоговая база, то размер штрафа составит 10% от суммы неуплаченного налога, но не менее 15 тыс. руб

. (

п. 3 ст. 120 НК РФ

).

В Вашем случае (при обнаружении налоговиками факта отсутствия авансовых отчетов) речь наверняка пойдет о занижении налоговой базы

.

Ведь согласно п. 1 ст. 252 НК РФ

расходами признаются обоснованные и

документально подтвержденные

затраты, осуществленные налогоплательщиком.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными

в соответствии с законодательством РФ, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором).

А согласно Указаниям по применению и заполнению унифицированной формы «Авансовый отчет» эта форма применяется для учета денежных средств, выданных подотчетным лицам

на административно-хозяйственные

расходы

.

На основании данных утвержденного авансового отчета бухгалтерией производится списание подотчетных денежных сумм

.

Кроме того, в соответствии с п.п. 5 п. 7 ст. 272 НК РФ

именно

дата утверждения авансового отчета

признается при методе начисления

датой осуществления расходов

на командировки, на содержание служебного транспорта, на представительские расходы, на иные подобные расходы.

Таким образом, при отсутствии авансовых отчетов налоговики наверняка исключат из налоговой базы

те расходы, которые должны были подтверждаться этими авансовыми отчетами, и, соответственно, доначислят Вам налог и пени.

Конечно, Вы можете попытаться отстоять свое право учитывать указанные расходы, предъявив проверяющим другие подтверждающие расходы документы (например, кассовые и товарные чеки, билеты и т.п.).

Однако нередко суды в случае отсутствия авансовых отчетов поддерживают налоговиков

(см., например, постановление ФАС Уральского округа от 17.09.2007 г. № Ф09-7512/07-С3, постановление ФАС Северо-Западного округа от 27.04.2007 г. № А56-27875/2005).

За неуплату или неполную уплату сумм налога в результате занижения налоговой базы, иного неправильно исчисления налоги или других неправомерных действий (бездействия) ст. 122 НК РФ

предусмотрен штраф

в размере 20%

от неуплаченной суммы налога.

Обратите внимание на то, что налоговики в случае занижения налоговой базы могут привлечь Вашу фирму к ответственности либо по п. 3 ст. 120 НК РФ

, либо по

ст. 122 НК РФ

.

Оштрафовать налогоплательщика сразу по обеим этим статьям за одно и то же нарушение проверяющие не вправе

(на это указал Конституционный Суд РФ в определении от 18.01.2001 г. № 6-О).

С учетом вышеизложенного, Вам следует предпринять меры по восстановлению отсутствующих авансовых отчетов, чтобы избежать доначисления налогов, пени и штрафа.

2.

Величина прожиточного минимума в Свердловской области устанавливается постановлениями Правительства Свердловской области, которые публикуются в «Областной газете».

Согласно ст. 5 Областного закона Свердловской области от 04.01.1995 г. № 15-ОЗ «О прожиточном минимуме в Свердловской области» величина прожиточного минимума в Свердловской области определяется ежеквартально

и устанавливается Правительством Свердловской области на очередной квартал не позднее чем за 15 дней до его начала.

Необходимые документы

Основная задача выездной проверки заключается в изучении деталей уплаты страховых взносов. Отдельное внимание при этом уделяется изучению документации и проведении расходов на выплату застрахованным лицам. Частота проведения таких процедур не превышает один раз на каждые три года. Для того, чтобы проверка осуществлялась на законных основаниях при соблюдении всех установленных правил, предварительно проверяющая сторона должна подготовить такой пакет документов:

- требование о предоставлении документов;

- решение о продлении сроков предоставлении документов (при необходимости);

- решение при отказе продления сроков предоставления документов (при необходимости);

- решение об истребовании необходимой документации.

В случае ликвидации организации плательщика проверяемая сторона должна предоставить возможность ознакомления с документацией.

При наступлении последнего дня проверки проверяющая сторона должна предоставить документ о результатах её проведения.

Ситуация, в которой плательщик отказывается от получения справки о результатах проверки лично в руки, обязывает представителей контрольного органа обеспечить доставку уведомления заказным письмом. В этом случае оно считается доставленным по истечении шестидневного временного промежутка с момента направления документа.

Акт о проведении проверки включает в себя вводную, описательную и итоговую части. В случае идентификации нарушений к отчету должны быть дополнительно прикреплены такие сведения:

- о нарушении сроков расчета по платежам;

- о полной или частичной неуплате страховых взносов;

- об умышленном занижении базы для начисления;

- о других фактах нарушения законодательства РФ.

В заключительной части подводятся итого и проведении данного мероприятия. Данная часть акта аналогичным образом оформляется и при составлении камеральной проверки.

Подробнее об отчетности в Фонд социального страхования.

Три стандартные причины для внеплановой проверки ФСС

Проверка ФСС может быть камеральной и выездной, а также плановой совместно с ИФНС и внеплановой.

Выездная плановая проверка может случаться максимум один раз в три года (ст. 4.7 Федерального закона от 29 декабря 2006 г. № 255-ФЗ). Срок для выездной проверки – два месяца со дня вынесения решения о ее назначении (ч. 1 ст. 4.7 Закона N 255-ФЗ, п. 2 ст. 26.15, п. 9 ст. 26.16 Закона № 125-ФЗ).

Для внеплановой проверки есть три стандартные причины:

- запрос денег на пособия;

- жалоба сотрудника;

- реорганизация или ликвидация фирмы.

Суммы страховых взносов на обязательное социальное страхование вы можете уменьшить на расходы по оплате пособий, выплачиваемых за счет средств ФСС РФ.

Какие пособия выплачивают за счет средств ФСС

Если сумма начисленных пособий не превышает сумму страховых взносов, то обращаться за их возмещением в ФСС не требуется. Достаточно уменьшить ежемесячный платеж на сумму начисленных пособий.

Как рассчитать больничный по правилам 2021 года и отразить начисление пособия в учете

Писать в налоговую инспекцию заявление на зачет не нужно. Расходы на пособия нужно отразить в приложении № 3 к разделу 1 расчета по страховым взносам.

Как его заполнить

Получив расчет, налоговики сообщат данные о заявленном возмещении в ФСС. Фонд запросит у компании документы и по результатам, чаще всего, камеральной проверки примет решение – одобрять зачет или нет. Если результат окажется отрицательным, ИФНС направит страхователю требование об уплате недостающих взносов. При положительном результате проверки расходы будут приняты, а ИФНС при необходимости зачтет либо вернет разницу между взносами и расходами (ч. 1.1, 5,8 ст. 4.7 Федерального закона от 29 декабря 2006 г. № 255-ФЗ).

Если размер выплаченных пособий за какой-то месяц отчетного периода окажется больше начисленных за этот же месяц взносов, компания вправе (п. 9 ст. 431 НК РФ):

- или зачесть превышение в счет предстоящих платежей по взносам в ФСС в пределах расчетного периода;

- или обратиться в подразделение ФСС за выделением необходимых средств на выплату страхового обеспечения.

А можно ли засчитывать взносы «с переходом» через расчетный период?

Чтобы получить на расчетный счет деньги для возмещения (выплаты) расходов на пособия, необходимо в межрасчетный период (период между сдачей отчетов) обратиться в свое отделение ФСС России (п. 2 ст. 4.6 Федерального закона от 29 декабря 2006 г. № 255-ФЗ).

Для этого нужно собрать документы (утв. приказом Минздравсоцразвития России от 4 декабря 2009 г. № 951н в ред. Приказа Минтруда России от 28 октября 2021 г. № 585н). Срок камеральной проверки – три месяца со дня представления заявления и документов.

Смотрите перечень документов и пример на порядок заполнения заявления

Деньги на расчетный счет фонд перечислит только после окончания проверки. А вот начисленное пособие работнику нужно выплатить в десятидневный срок независимо от того, перечислил ФСС деньги или нет.

Суммы, которые возместит фонд, надо будет отразить в очередном расчете по страховым взносам для ИФНС.

Внеплановая проверка всегда носит целевой характер. Она проводится каждый раз, когда компания обращается за возмещением расходов на конкретные пособия, на выплату которых не хватило денег. А вот какая это может быть при этом проверка – камеральная или выездная – фонд решает сам.

Внеплановая проверка по жалобе работника всегда будет выездная. Ее цель – проверить конкретное обращение, и причина указывается в решении о проведении проверки. Но может быть так, что пособие было исчислено и назначено еще в предыдущем периоде. И тогда ревизоры требуют документы не только за текущий, но и за прошлый год.

Внеплановая проверка по причине ликвидации или реорганизации компании проводится независимо от того, что выездная проверка на фирме уже проходила. В этом случае повторная проверка допускается.

Вынесение решения по результатам проверки

Контрольный орган должен известить о времени и месте лицо, в отношении которого была проведена такая проверка. При желании проверяемая сторона может принимать непосредственное участие в процедуре проверки. Однако неявка плательщика не является препятствие для проведения процедуры в штатном режиме. Особое внимание при этом уделяется изучению таких вопросов:

- Совершала ли проверяемая сторона действия, которые интерпретируются как нарушение законодательства РФ.

- Образуют ли выявленные правонарушения состав преступления.

- Имеются ли основания для привлечения к ответственности.

- Выявляются обстоятельства, исключающие вину проверяемой стороны.

На основании изученной документации принимается решение о привлечении лица к ответственности за совершенные правонарушения или об отказе в этом. В первом случае проверяющая сторона должна документально подтвердить совершенные правонарушения, указать размер недоимки и величину штрафа, подлежащего уплате. При условии отказа в привлечении плательщика к ответственности дополнительно должны быть изложены все обстоятельства, подтверждающие этот факт. Решение вступает в силу по истечении десятидневного промежутка времени с момента вручения его проверяющей стороне.

Как оформить авансовый отчет без подтверждающих документов. Расчеты с подотчетными лицами в 1С:ERP

Содержание: 1. В каких случаях отсутствует возможности приложить подтверждающие документы к авансовому отчету. Примеры. 2. Расчеты с подотчетными лицами в 1С:ERP Примеры отсутствия возможности приложить подтверждающие документы к авансовому отчету

Авансовый отчет

представляет собой документ, где

отражаются расходы организации

, поэтому авансовый отчет становится

объектом проверки аудиторов или налогового инспектора

.

При оформлении авансового отчета ответственное лицо всегда руководствовалось Постановлением Госкомстата России от 01.08.2001 № 55, где была утверждена форма авансового отчета (форма № АО-1).

Однако с 2013 года были внесены изменения в нормативные документы, где было отменено обязательное применение унифицированной формы АО-1. На сегодняшний день многие организации продолжают использовать старый бланк для оформления документа «Авансовый отчет», где заполняются две стороны печатной формы: титульная сторона и оборотная сторона.

При оформлении авансового отчета есть случаи, когда сотрудник в силу объективной причины не может приложить документы к отчету, которые подтверждают эти расходы:

1.

Допустим

компания принимала участие в форуме

, и во время транспортировки к месту демонстрации

выставочный экземпляр оборудования был поврежде

н. Сотрудник компании поставил в известность свое руководство. И для устранения неисправности сотрудник

получил разрешение заплатить наличные деньги стороннему специалисту

. Сотрудник написал служебную записку о том, куда были потрачены деньги, добавив сумму по НДФЛ и отразил в служебной записке, что документы были потеряны. Расход, отраженный в авансовом отчете, не может быть принят компанией для уменьшения прибыли, так как нет подтверждающих документов. В этом случае деньги, выплаченные сотруднику, считаются его доходом, с которых надо удержать НДФЛ. 2.

Вот еще такой случай, когда сотрудник получил деньги на покупку канцелярских товаров

. Товары сотрудник принес, все канцелярские товары оприходованы на складе, а вот предоставить чек на их приобретение он не может, так как

чек был утерян

. В этом случае с подотчетных сумм исчисляется НДФЛ подотчетного лица, организация платит страховые взносы за счет собственных средств, и при этом бухгалтер не может учитывать расходы на покупку канцелярских товаров для уменьшения налогооблагаемой базы.

3.

Компания проводит встречу с фуршетом для партнеров

, которых может заинтересовать деятельность компании. Для проведения данного мероприятия подотчетным лицом была

произведена закупка продуктов и напитков, что и было отражено в авансовом отчете сотрудника

. В этом случае Компания не сможет отнести такую покупку на расходы, уменьшающих налог на прибыль. Что можно сделать – это надо написать приказ о проведении мероприятия, и расходы будут считаться представительскими или сделать приказ на списание таких расходов как затраты на рекламу.

При формировании авансового отчета, если на все расходы есть документы, подтверждающие эти расходы, и именно эти затраты принесут прибыль организации в будущем, то эти расходы могут быть приняты организацией для уменьшения прибыли.

Расчеты с подотчетными лицами в 1С:ERP

Когда

выдаются деньги

подотчетному лицу, то по

бухгалтерскому учету

формируется проводка по

дебету счета 71 и корреспондируется со счетами учета ДДС

. А при

отражении авансового отчета формируется проводка по кредиту счета 71 и корреспондируется со счетами затрат или счетами учета по приобретенным ценностям.

Чтобы

выдать наличные или безналичные

денежные средства подотчетному лицу, необходимо оформить документ

«Расходный кассовый ордер»

(Дт 71.01 – Кт 50.01) или документ

«Списание безналичных ДС»

(Дт 71.01 – Кт 51) с обязательным выбором вида операции «Выдача подотчетнику», и эти денежные средства могут быть потрачены на любые цели.

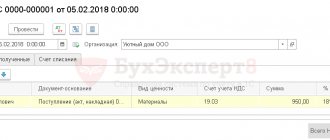

Подотчетное лицо отражает все расходы в документе «Авансовый отчет» в табличных частях раздела «Расходы» и раздела «Оплата поставщикам».

Чтобы отразить операцию по закупке ТМЦ

, надо оформить документ

«Поступление товаров и услуг»

с видом операции

«Закупка через подотчетное лицо»

, где будут сформированы проводки по поступлению ТМЦ на склад (Дт 10, 41 – Кт 71.01).

Для отражения представительских, а также прочих расходов

(Дт 25, 26, 44 – Кт 71.01) необходимо оформить документ «

Поступление товаров и услуг»

с обязательным указанием

вида операции «Закупка через подотчетное лицо».

Используя документ «Поступление услуг и прочих активов» с обязательным выбором вида операции «Закупка через подотчетное лицо», можно отразить в системе операцию по приобретению внеоборотных и нематериальных активов или отразить прочие услуги.

И в документе «Поступление товаров и услуг», и в документе «Поступление услуг и прочих активов» есть возможность вывести на печать форму АО-1.

Реализована возможность двухэтапного ввода информации об израсходованных суммах. В связи с этим для документа «Авансовый отчет» используется статусы: «Подготовлено» и «Утверждено». Использование статусов определяется функциональной опцией при настройке системы.

Елена Черненко консультант-аналитик компании ООО “Кодерлайн”, сертифицированный специалист 1С.