Законодательство о порядке оформления кассовых операций

Все, что касается схемы проведения операций с кассой, прописано в Указании ЦБ РФ № 3210-У от 11.03.2014 г. На текущий 2021 год информация остается актуальной, поэтому при любых вопросах, возникающих при проводке подобных действий, следует искать ответ в упомянутом законе.

Важно запомнить, что проведение операций с кассой осуществляется через унифицированные межведомственные бланки первичных учетных документов, используемых предприятиями и организациями. Они также должны быть утверждены Госкомитетом статистики РФ и утверждены в ЦБ РФ, а также Министерством финансов.

У кого есть послабления в ведении кассы

Индивидуальные предприниматели имеют право вести кассовые операции в упрощенном порядке:

- не устанавливать лимит остатка денег в кассе (п. 2 Указания N 3210-У);

- использовать выручку в личных целях без ограничений (п. 1 Указания N 5348-У);

- если ведут книгу доходов и расходов, могут (пп. 4.1, 4.6 Указания N 3210-У): не вести кассу,

- не оформлять кассовые документы.

Индивидуальные предприниматели и малые предприятия могут не устанавливать лимит остатка денежных средств (п. 2 Указание ЦБ РФ N 3210-У). Для этого необходимо закрепить в локальном нормативном акте (ЛНА), что организация или ИП не устанавливает лимит остатка денег в кассе. Если этого не сделать, лимит в кассе будет равен нулю.

В целях применения Указания ЦБ РФ N 3210-У к малым предприятиям относятся юридические лица, отнесенные к малым предприятиям и микропредприятиям в соответствии с критериями, установленными Федеральным законом от 24.07.2007 N 209-ФЗ. Налоговыми органами ведется Единый реестр субъектов малого и среднего предпринимательства, где можно посмотреть категорию своего предприятия:

- микропредприятие;

- малое;

- среднее.

Узнать подробнее о малых предприятиях

Для доступа к разделу авторизируйтесь на сайте.

См. также:

- Обновлен порядок расчета наличными

- Первичные документы по кассе

- Денежные документы: законодательство

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Счета учета и аналитический учет кассовых операций: законодательство и 1С В данной публикации описываются основные счета учета кассовых операций и…

- Изменения подотчета и кассовых операций с 30.11.2020 ЦБ изменил с 30 ноября правила подотчета и кассовых операций….

- Разъяснен порядок учета операций по изменению кадастровой оценки земельных участков Минфин в Письме от 29.05.2020 N 02-06-10/45902 разъяснил, что изменение…

- Порядок проведения инвентаризации: законодательство В статье рассматривается: порядок подготовки к инвентаризации; случаи; сроки ее…

Пакет документов и правила заполнения бумаг

Госкомитетом России утвержден список документации, посредством которых работники организации ведут специфику кассовых процедур. Все ниже перечисленные юридические бумаги включены в Общероссийский классификатор документов менеджмента ОК 011-93.

Список состоит из шести видов первичной документации учета кассы:

- книга кассовых операций;

- ордер приходных операций;

- ордер расходных операций;

- книга учета получения и выдачи кассиром наличности;

- расчетно-платежная (расчётная для предприятий, перечисляющих ЗП сотрудникам на карту) ведомость.

Отдельные правила прописаны для ИП (физических лиц, занимающихся предпринимательской деятельностью). Закон разрешает им отказаться от обязательного оформления приходно-расходных ордеров, необязательна также и кассовая книга. Условия прописаны в Налоговом кодексе Российской Федерации. Однако если ИП изъявит желание, он может оформить перечисленные документы для собственного удобства, ведь это поможет лучше контролировать движение средств внутри организации. При решении вести обозначенные документы, ИП должны ориентироваться на нормы, которые установил ЦБ России.

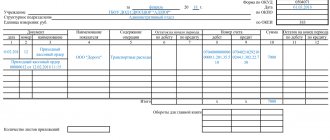

Кассовая книга

Главной и единственной функцией книги учета кассовых операций (КК) является отображение движения финансов, поступивших в кассу организации. Номер этого документа по Общему классификатору (ОК) — 0310004. Допускается два варианта оформления, рассмотрим их подробнее.

Бумажная кассовая книга

Главный бухгалтер обязан пронумеровать каждый лист документа до того, как он начнет заполнять книгу. Бумагу, скрепляющую страницы документа, обязательно подписывает директор предприятия и главный бухгалтер. В случае ИП желательно проставить фирменную печать.

Электронная книга учета кассовых операций

Базовая задача при оформлении электронной книги — отразить сохранность данных, занесенных в нее, и надежную защиту документа во избежание подделки сведений. Именно поэтому каждая запись заверяется личными электронными цифровыми подписями сотрудников (уполномоченных лиц).

Решение по поводу того, как часто распечатывать листы, принимает руководитель компании. Допускается установить любой промежуток, но наиболее распространенными считаются варианты распечатки раз в день, неделю, месяц или квартал. Распечатанные бумаги бухгалтер подшивают в подготовленную для этого папку. Согласно закону, годовую книгу надо собрать полностью.

Индивидуальным предпринимателям можно не распечатывать данные электронной кассовой книги. Но руководитель должен проследить, чтобы у всех работников с материальной ответственностью были оформлены и подтверждены цифровые подписи (сокращенно ЭЦП).

Оформление кассовой книги

Как бумажная книга, так и виртуальный аналог обладает нумерацией. Счет страниц производится программой при сохранении хронологического порядка.

Оформление книги кассового учета поручается главбуху. Если он отсутствует (больничный, отпуск и т.д.) обязанности переходят к руководителю фирмы. Если изначально в компании нет штатной единицы главбуха, то книгой занимается руководитель. Порядок оформления КК:

- Данные в КК вносит кассир. Он основывается на сведениях их приходно-расходной документации. Учитываются лишь те финансы, что были внесены на счета организации. Когда получены средства, переданные агентом или субагентом от банка, то сведения отражаются уже в другой книге кассовых операций. Ее оформляют и ведут задействованные агенты.

- В конце каждого завершенного банковского дня кассир проверяет записи в КК и соотносит их со сведениями, изложенными в приходно-расходных бумагах.

- Затем работник ставит подпись или ЭЦП, подтверждая этим размер остатка наличности в кассе предприятия.

- Финальную сверку производит главбух или сам директор. Также им нужно поставить подпись.

Бывает, что за целый день не поступило ни одной финансово-денежной операции. В этой ситуации дополнительных действий проводить не нужно. За размер остатка считают сумму, выведенную в предыдущий банковский день.

Проводки по операциям с иностранной валютой

Бухгалтерский учет кассовых операций с валютой предполагает следующие типовые проводки:

- Д50-1 – К52-22 – организация получила из банка валютную наличность на расходы сотрудников в командировке. Первичным документом будет служить ордер по приходу.

- Д71 – К50-1 – подотчетному сотруднику компания выдала валютную наличность на его расходы в командировке. Операция сопровождается оформлением ордера по расходу.

- Д50-1 – К71 – подотчетный работник вернул в кассу не использованные в командировке деньги в валюте. Первичной документаций будет являться авансовая отчетность, а также ордер по приходу.

- Д91-2 – К50-1 – получена отрицательная курсовая разница. Документация – справка-расчет бухгалтера.

- Д50-1 – К91-1 – получена положительная разница курсов. Документация такая же, как и в предыдущем случае.

- Д52-22 – К50-1 – компания внесла валютную наличность на свой счет в кредитной организации. При данной операции должен быть оформлен ордер по расходу и выписка по валютному счету.

Приходный ордер

Ордер приходных кассовых операций сокращенно называется ПКО. По Общему классификатору ему присвоен номер 0310001. Функция ПКО — зафиксировать получение кассиром наличности. Целью оформления ПКО будет документирование оформления дебетовых процессов.

Обязательные элементы структуры ПКО:

- регистрационный номер;

- полное название компании, отделения или дочернего предприятия с указанием кодов по ОКПО (это по необходимости);

- число составления;

- корреспондирующий счет или субсчет (если на предприятии ведется бухучет).

Аналогично случаю с книгой кассовых операций, допустимо заполнение ПКО как в письменном, так и в электронном варианте. Запрещено сдавать ордер приходных операций с исправлениями, помарками, опечатками.

Операции с иностранной валютой

Организации могут совершать кассовые операции, как в национальной валюте, так и в иностранной. В основном, учет операций с иностранными деньгами, связан с оплатой командировок за рубеж.

Чтобы получить валюту на данную цель, необходимо иметь следующие документы:

- Поручение на приобретение валюты;

- Приказ, в котором прописана норма расходов на сутки;

- Приказ о том, что работник был направлен в командировку;

- Заявка на получение валюты.

Кредитная организация выдает валюту вместе со справкой, подтверждающей покупку, оформленную по специальной форме. Она должна быть выписана на имя работника, отправляемого в командировку.

Если организация совершает операции по кассе в иностранной валюте, бухгалтер должен учитывать эти операции в рублях в суммах, полученных при пересчете валюты по официальному курсу Банка России. Пересчет должен производиться в день совершения данной операции.

Расходный ордер

Ордер расходных кассовых операций сокращенно называется РКО. По Общему классификатору ему присвоен номер 0310002. Цель ведения РКО — оформить трату денег, находящихся на балансе фирмы и зафиксировать эту процедуру.

Передача наличности требует от кассира спросить и проверить расписку человека, получающего средства и документ, подтверждающий его личность. При этом:

- расписку заполняет сам получатель от руки;

- сумма рублей для выдачи указывается прописью, а если она включает копейки — то копейки пишутся цифрами;

- если выдача средств осуществляется по доверенности, то кассир должен указать в РКО ФИО доверенного лица.

Реквизиты расходного ордера записывает кассир. Главный бухгалтер заверяет документ, а подписывает бумагу руководитель. Обязательные элементы структуры РКО полностью совпадают с реквизитами ордера приходных операций.

Книга учета денежных средств

Номер документа по Общему классификатору 0310005. Книгу учета денежных средств ведет старший кассир предприятия. В данной документации фиксируются кассовые операции, проведенные между старшим кассиром и его младшими коллегами на протяжении одного рабочего дня. Но если компания маленькая, то от ведения подобной книги вполне можно отказаться.

Порядок действий с книгой учета денежных средств:

- Перед началом рабочего дня старший кассир или иное уполномоченное приказ руководителя лицо выдает наличные средства младшим кассирам. Деньги выдаются строго под роспись.

- После трудового дня все оставшиеся в кассе деньги отдаются также под роспись в книге учета. Если необходимо часть средств отдать в качестве зарплаты сотрудникам, то уполномоченное лицо должно отчитаться за них до того, как истечет проставленный в ведомости срок.

Все оставшиеся на конец дня денежные средства старший кассир перекладывает в специальный конверт. На нем работник пишет точную сумму остатка, а потом передает под расписку. В случаях, когда по окончанию срока, указанного в платежной ведомости, сохраняется какой-либо остаток, он полностью возвращается в центральную кассу. При этом в книге учета обязательно надо сделать запись о совершенной операции.

Как правило, ответственность за оформление и контроль книги учета поручается главному бухгалтеру. Но зачастую в компаниях обязанности передаются другим сотрудникам. Индивидуальным предпринимателям разрешается поручить ведение книги учета себе лично или же другому работнику, который пользуется особым доверием у руководителя.

Типовые проводки по денежным бумагам

Основными проводками, составляемыми при учете денежных документов, являются:

- Д50-3 – К71 – денежные документы, купленные за наличность, оприходованы в кассу компании. Для проведения операции оформляется авансовая отчетность и накладная.

- Д50-3 – К60 (76) – денежные бумаги, приобретенные по безналу, были оприходованы в кассу. Первичной документацией является накладная.

- Д73-1 – К50-3 – сотрудник компании получил туристическую путевку в части денег, которые он внес. В данном случае должны быть оформлены такие документы, как приказ управляющего компании, ведомость о выдаче путевок, справка-расчет бухгалтера.

- Д91-2 – К50-3 – работнику получил путевку, которую ему полностью оплатил его работодатель. Первичная документация такая же, как в прошлом случае.

- Д71 – К50-3 – сотрудник, направляющийся в командировку, получил билеты на проезд. Данная операция проходит регистрацию в журнале учета денежных бумаг.

- Д71 – К50-3 – сотрудник получил из кассы компании различные марки для использования их по назначению. Операция регистрируется в специальном журнале.

- Д94 – К50-3 – проводилась инвентаризация, в ходе которой обнаружена недостача. Должна быть оформлена справка бухгалтера и опись инвентаризации.

- Д99 – К50-3 – в ходе чрезвычайных происшествий была утеряна некоторая часть денежных документов. Оформляются те же документы, что и в предыдущем случае.

Расчетно-платежная ведомость

Бланк расчетно-платежной или, иными словами, зарплатной ведомости согласно Общему классификатору соответствует коду 0301009. Данная документация предназначена для учета следующих показателей каждого работника предприятия:

- количество отработанного времени;

- размер начислений;

- количество произведенных перечислений и удержаний.

Зарплатную ведомость подготавливает главное материально ответственное лицо – главбух. Достаточно единственного экземпляра, поскольку это документ для внутреннего использования.

В тексте документа обязательно надо прописать все суммы, предназначенные каждому работнику:

- оплата труда;

- соцвыплаты;

- премии, доплаты и надбавки;

- возможные штрафы и удержания.

Если сотрудникам компании зарплата перечисляется на дебетовые карты, то бухгалтерия подготавливает ведомость только с расчетом, а платежная не нужна.

Порядок заполнения документа:

- На титуле ведомости бухгалтер прописывает общую сумму выплат.

- Если есть сотрудники, которым работодатель не успел выплатить заработную плату в отведенный срок, нужно написать напротив фамилий этих работников слово «депонировано».

- В завершающей графе специалист пишет общий размер выплат. На эту сумму затем составляется расходный кассовый ордер. Дата составления ордера фиксируется в документе.

- Отдельным пунктом указывают сумму тех средств, которые депонированы.

Если работодатель выдает зарплату наличными средствами, бухгалтер всегда оформляет этот тип бумаг.

Учет расходов с использованием наличных средств

В бизнесе не все можно купить за бумажные деньги. Полный список расходов, на которые можно пускать наличность, есть в Указаниях ЦБ РФ №3073-У от 7.10.2013. На некоторые траты установлен лимит, на другие нет. Например, без ограничений наличные деньги компания или ИП могут тратить на такие цели:

- выдача зарплаты, пособий, премий и любых вознаграждений сотрудникам;

- расходы на командировки;

- выплаты ИП себе самому.

Остальные расходы лимитированы:

- возврат денег покупателю при возврате товара;

- расходы на нужды магазина (канцтовары, мыло, кассовые принадлежности);

- оплата поставок товара;

- оплата клининга, коммунальных услуг, аренды и пр.

Разберем подробнее виды расходов с использованием наличности.

Оплата поставок в магазин. При расчетах с поставщиками в 2021 году в рамках одного договора сумма наличных не должна превышать 100 000 рублей. Расчеты сверх этой сумме ведут в безналичной форме. А при превышении лимита возможны штрафы до 5 тыс. рублей для должностных лиц и ИП и до 50 тыс. рублей для юрлица.

При наличной оплате полученных товаров расходы оформляют расходным кассовым ордером (РКО). Его подписывают директор и бухгалтер. Сведения по РКО заносят в кассовую книгу.

Выдача зарплаты и пособий. Лимитов по расчетам наличкой с сотрудниками нет. Для оформления таких расходов заполняют платежные ведомости.

Возврат денег покупателю. Закон требует возвращать деньги тем же путем, каким были оплачены товар или услуга: скажем, если покупатель расплатился наличкой, ему нельзя вернуть сумму на банковскую карту. Кассир делает возврат по заявлению покупателя и создает чек возврата, после чего бухгалтер составляет расходный кассовый ордер и платежное поручение.

Выдача денег под отчет. Под отчет сотрудникам выдаются наличные деньги на командировки или на хозяйственные нужды магазина, ограничений здесь нет. Схема расхода одна: сотрудник получает деньги из кассы, расходует их на оговоренные цели и отчитывается перед компанией. Все такие операции проводят по заявлению подотчетного лица или приказу по организации за подписью директора. В документе указывают:

- ФИО подотчетного лица;

- цели выдачи денег (командировка, хозяйственная необходимость);

- срок, на который сотрудник получает сумму;

- размер суммы;

- дата и подписи ответственных лиц.

Имея на руках такой документ, бухгалтер составляет РКО, делает запись в кассовой книге и после этого может выдать сотруднику деньги из кассы.

Когда сотрудник потратит деньги на указанные цели, он составляет авансовый отчет, прилагает к нему документы для подтверждения расходов: билеты, кассовые и товарные чеки и пр. После этого расход можно признать. Если сотрудник не подтвердит расходы документами, придется принять траты как доход физлица, уплатить с них НДФЛ и страховые взносы.

Если сотруднику пришлось потратить личные деньги для выполнения поставленной задачи, он пишет заявление на компенсацию расходов и тоже подтверждает его документами о расходах.

Выдача денег ИП самому себе. Ограничений на эти траты нет. ИП может брать деньги из кассы на личные нужды, составляя расходный кассовый ордер. Закон требует только одного: не тратить эти суммы на бизнес.

Платежная ведомость

Составляется для соблюдения порядка относительно перечисления оплаты труда и прочих денежных выплат персоналу фирмы. Номер документа по ОК — 0301011. Схема заполнения и требования к документу идентичны правилам ведения расчетной ведомости зарплат сотрудников.

Специалисты отмечают, что допускается выдавать зарплату по данным расходного ордера. Но все-таки корректнее составлять ведомости учета.

Документацию поручают главбуху, а при его отсутствии, бумагами занимается руководитель компании. Запрещено сдавать документы с ошибками или некорректными сведениями.

Проводки при бухгалтерском учете наличности

Учитывают наличные деньги на счете 50 “Касса”, к нему можно открывать субсчета. Приведем примеры самых частых проводок при работе с наличностью.

- Дт 50 “Касса” Кт 90 “Продажи” — покупатель оплатил наличностью товары.

- Дт 50 “Касса” Кт 71 “Расчеты с подотчетными лицами” — сотрудник вернул остаток средств после выполнения поручения или командировки.

- Дт 57 “Переводы в пути” Кт 50 “Касса” — наличность инкассировали в банк.

- Дт 70 “Расчеты с персоналом по оплате труда” Кт 50 “Касса” — выплатили зарплату из кассы.

- Дт 60 “Расчеты с поставщиками” Кт 50 “Касса” — оплатили поставку товаров.

Ведите учет наличных средств с помощью веб-сервиса Контур.Бухгалтерия. Система поможет оформить все необходимые документы, предложит верные проводки и правильно учтет расходы и доходы. Все новички могут тестировать Бухгалтерию бесплатно две недели.

Актуальные правила кассовой дисциплины на 2019 год

Четкую структуру ведения финансовых операций должны соблюдать все организации, но это зависит от масштабов бизнеса, в сфере которого работают. Организационно-правовая база и выбранная схема отчисления налогов также не играют роли. Все компании, которые проводят действия с наличностью, обязаны соблюдать требования по оформлению и проводке процедур с кассой. Чтобы ознакомиться с правилами, смотрите Налоговый кодекс (п. 4 ст. 346.11, п. 5 ст. 346.26).

Требования Налогового кодекса распространяются на:

- структуры госбюджета;

- предприятия частного сектора;

- физические лица, ведущие бизнес (индивидуальных предпринимателей);

- предприятия и ИП, использующие в деятельности кассовые аппараты;

- фирмы и ИП, использующие в работе документации строгого подотчета.

Как было сказано выше, ИП освобождены от проводки некоторых бумаг: книги кассового учета, приходно-расходных документов.

Регулярно сотрудники налоговой службы осуществляют инспекцию правильности соблюдения кассовых процедур и финансовой дисциплины. В их задачи входит:

- сверка сведений в книге кассовых операций со сведениями в первичных бумагах;

- проверка того, оформлены и задействованы ли наличные средства;

- своевременно ли проведены записи о внесенных деньгах.

При обнаружении нарушений дисциплины финансовых операций налоговики выписывают компании штраф.

Стать автором

Стать экспертом

Проводки по бланкам отчетности

- Д006 – К – организация получила из типографии бланки отчетности. Должна быть оформлена накладная из типографии и ордер по приходу.

- Д – К006 – бланки, использованные при продаже билетов, были списаны. Оформляется справка-расчет бухгалтера и отчет кассира о проданных билетах.

Похожие статьи

- Ведение и учет кассовых операций в иностранной валюте

- Порядок ведения кассовых операций в 2016-2017 году

- Бухгалтерский учет кассовых операций

- Кассовая дисциплина в 2016-2017 году

- Кассовые операции в 2021 году