Журнально-ордерная форма бухгалтерского учета

Форму бухучета, при которой все данные о хозяйственных операциях учитываются и систематизируются журналах регистрации хозяйственных операций, называют журнально-ордерной.

Основные принципы таковы:

- Записи производятся исключительно по кредитующим счетам, с указанием корреспонденции по дебету.

- Записи синтетического и аналитического учета совмещены в единой системе учета.

- Данные отражаются в учетных документах в разрезе показателей, необходимых для контроля и формирования отчетности.

- Можно применять объединенные журналы по связанным счетам.

- Можно формировать их помесячно.

Применять такую форму бухучета не обязательно. Организация может вести учет по мемориально-ордерной форме, в основе которой составление мемориальных ордеров на каждую хозяйственную операцию. Такой вид имеет ряд недостатков: значительное отставание аналитического учета от синтетического, а также повышенная трудоемкость: приходится дублировать записи несколько раз.

Особенности отражения бухгалтерских проводок

Каждое производственное действие обязательно имеет документальное отражение. Изменения, возникающие от операции, имеют двойственную природу и происходят в двух взаимосвязанных учетных объектах. Характерной чертой операции является то, что она показывается на счетах дважды: в дебете и кредите. Данная зависимость представляет собой корреспонденцию счетов.

Операции отражают на счетах в момент их возникновения, т. е. по мере их совершения. Двойная запись раскрывает противоположную сущность счетов актива и пассива, связывая их с формой баланса.

Слева отражают остатки имущества (дебетовые), справа — источников его появления (кредитовые).

Корсчета и баланс образуют единую систему, связанную двойной записью, которая основана на трех принципах:

- Двойственность отражения;

- Фиксация сумм по Дт и Кт счетов;

- На обоих счетах изменения показаны в тождественной сумме.

Для контроля регистрация действия в учете повторяется дважды. Первостепенно она отражается как подтвержденный документами свершившийся факт, затем — распределением сумм по корсчетам.

Пример 2. Составление проводки

Рассуждения:

Изменения коснулись двух счетов: сч. 10 — увеличились остатки ТМЦ и сч. 60 — вырос долг перед поставщиком.

Сч. 10 — активный, учитывает имуществ, рост ставится в Дт;

Сч. 60 — пассивный, рост — по Кт.

Увеличение актива и пассива соответствует операциям третьего типа. Проводка записывается так: Дт 10 Кт 60.

Формы журналов

Для бюджетников Минфин разработал и рекомендовал унифицированные бланки (Приказы от 23.09.2005 №123н и 10.02.2006 №25Н). Но применять их не обязательно (№402-ФЗ от 06.12.2011). Организация в праве самостоятельно разработать и утвердить бланки журналов учета. Но для этого их следует утвердить отдельным приказом руководителя или в виде приложения к учетной политике.

Пример заполнения журналов регистрации хозяйственных операций

Смотрите также актуальные примеры на основании:

- первичной кассовой документации в статье «Как правильно заполнить кассовую книгу»;

- путевых листов в статье «Как правильно заполнить журнал учета путевых листов».

Скачать

Об авторе статьи

Евдокимова Наталья

Бухгалтер-эксперт

С 2021 года — автор и научный редактор электронных журналов по бухучету и налогообложению. Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Другие статьи автора на gosuchetnik.ru

Статья подготовлена с использованием материалов КонсультантПлюс. Получить доступ Статья подготовлена с использованием материалов КонсультантПлюс. Получить доступ

Перечень действующих журналов

Бюджетники используют такие виды.

| Номер журнала | Вид операций |

| №1 | Касса и движение наличных денежных средств |

| №2 | Банковские расчетные счета |

| №3 | Расчеты с подотчетными лицами |

| №4 | Расчеты с поставщиками и подрядчиками |

| №5 | расчеты с дебиторами по доходам |

| №6 | Расчеты по заработной плате, стипендиям, денежному довольствию |

| №7 | Выбытие и перемещение нефинансовых активов |

| №8 | Расчеты по прочим операциям |

| №9 | Санкционирование |

Некоммерческие организации применяют другие.

| Наименование журнала-ордера | Содержание операций |

| ЖО №1 | Движение наличных денежных средств в кассе учреждения |

| ЖО №2 | Расчетные счета |

| ЖО №3 | Специальные банковские счета |

| ЖО №4 | Расчеты по кредитам и займам (краткосрочные и долгосрочные) |

| ЖО №6 | Расчеты с поставщиками и подрядчиками |

| ЖО №7 | Расчеты с подотчетными лицами |

| ЖО №8 | Расчеты по налогам и сборам, внутрихозяйственные операции, расчеты по авансам |

| ЖО №10 | Основное производство |

| ЖО №11 | Учет готовой продукции (товаров, работ или услуг) |

| ЖО №12 | Учет целевого финансирования |

| ЖО №13 | Основные средства и амортизация |

| ЖО №15 | Нераспределенная прибыль (непокрытый убыток) |

| ЖО №16 | Вложение во внеоборотные активы |

Типы бухгалтерских операций

В зависимости от взаимодействия активов и источников выделяют 4 типа операций.

- Активные — влияют на состав средств, т. е. на актив баланса, не затрагивая итоги. К ним относятся действия по использованию ТМЦ, ликвидации задолженности дебиторов, поступлению денег с банковского счета в кассу, выдаче денег под отчет и т. д.

Первый вид изменений отражается формулой:

А + ΔИ – ΔИ = П, где

А — актив баланса;

П — пассив;

ΔИ — изменение в имуществе вследствие хозяйственного действия.

- Пассивные операции влияют на источники образования активов, т. е. на пассив баланса. Итог постоянен. К таким операциям относятся: удержания из заработка, формирование резервов или начисление дивидендов из прибыли к распределению, пополнение уставного фонда из средств добавочного и т. д.

Данный тип операций можно отразить так:

А = П + ΔИ – ΔИ.

- Активно-пассивные увеличивающие — увеличивают актив, пассив и валюту на идентичную сумму. К ним относятся: погашение долга по вкладам в уставный фонд, начисление износа основных средств, авансы покупателей, получение заемных средств и т. д.

Этот вид операций выглядит так:

А + ΔИ = П + ΔИ.

- Активно-пассивные уменьшающие — уменьшают актив, пассив и итог баланса на одинаковую величину. Это выплата заработка, оплата задолженности кредиторам.

А – ΔИ = П – ΔИ.

Пример 1. Операция 4-го типа

На основании платежек и выписок банка поставщику перечислено 214 тыс. р. за полученные материалы. Итогом операции будет изменение в двух статьях: в активе уменьшится сч. 51 на 214 тыс. р., в пассиве уменьшится сч. 62 на 214 тыс. р. Итоги актива и пассива изменились на равную сумму. Тождество баланса сохранилось.

Рассмотрение четырех видов хозяйственных операций привело к следующим выводам:

- Каждый факт деятельности отражается минимум в двух статьях баланса;

- Изменения в активе (типы 1, 2) не меняют валюту документа;

- Изменения актива и пассива (типы 3, 4) меняют валюту на тождественную сумму;

- Любые операции сохраняют равенство итогов баланса.

Таблица. Примеры проводок по типам операций.

| Содержание | Дебет | отклонение | Кредит | отклонение |

| Тип 1. | ||||

| Передано сырье в производство | 20 | + | 10 | — |

| Получена оплата от покупателя | 51 | + | 60 | — |

| Получены деньги в кассу | 50 | + | 51 | — |

| Тип 2. | ||||

| Удержан НДФЛ с зарплаты | 70 | — | 68 | + |

| Пополнен резерв за счет прибыли к распределению | 84 | — | 82 | + |

| Перечислен аванс поставщику заемными средствами | 60 | — | 66 | + |

| Тип 3. | ||||

| Получены материалы от поставщика | 10 | + | 60 | + |

| Начислена зарплата | 20 | + | 70 | + |

| Поступила сумма займа на счет | 51 | + | 66 | + |

| Тип 4. | ||||

| Погашен кредит | 66 | — | 51 | — |

| Перечислена зарплата сотрудникам | 70 | — | 51 | — |

| Произведен платеж за товар поставщику | 51 | — | 60 | — |

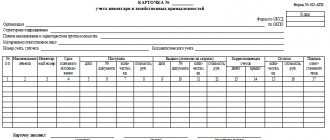

Особенности формирования регистров бухучета

Закон №402-ФЗ устанавливает обязательные требования к учетной документации. Не зависимо от того, какой вид бланка был выбран организацией: унифицированный или разработанный самостоятельно.

Обязательные реквизиты регистра:

- Наименование документа и его формы.

- Полное наименование учреждения.

- Дата начала и дата завершения ведения записей в журнале. Период, за которыйон сформирован.

- Вид группировки объектов учета (хронологическая или систематическая группировка).

- Указание единицы измерения объектов бухучета, либо денежной величины измерения.

- Указание должностных лиц, ответственных за ведение регистра.

- Подписи ответственных лиц.

Регистрационные журналы составляются на бумажном носителе, либо в электронном виде. Для последних понадобится электронная подпись, которой заверяется документ. Без подписи (электронной или рукописной) журнал-ордер считается недействительным.

Исправления допускаются. Внести их может только лицо, ответственное за ведение журнала. Рядом следует указать дату и заверить исправительную запись подписью, с расшифровкой должности и ФИО ответственного лица.

Конфигурация управление торговлей

«Моё дело» автоматизирует товарный учет. Вам не придется вручную вводить поступившие и проданные товары – достаточно загрузить накладную или счет-фактуру, чтобы программа посчитала приход и расход ТМЦ.

Используя товароучет, вы сможете:

- Отслеживать дебиторскую задолженность и движения на складе или между складами

- Контролировать остатки товаров и получать информацию о тех товарах, которые пора закупать

- Создавать прайс-листы для клиентов и выставлять счета, используя цены, указанные в прайс-листе

- Печатать ценники для своих товаров

- Загружать изображения товаров для удобной навигации по складу

- Отправлять клиентам список товаров для заказа его у вас

- Оформление приема заказа от покупателей

- Формирование документа заказа поставщику

- Проведение сборки заказа покупателя

- Создание каталога мест хранения товаров

- Работа с товарной аналитикой (Залежавшиеся товары, минимальные остатки товаров, минусовые остатки товаров, формирование ABC анализа по товарам)

Все данные товарного учёта по умолчанию отображаются в интернет-бухгалтерии. Не нужно отдельно импортировать сведения и переносить информацию из первичных документов в отчётность.

Правила заполнения

Для каждого журнала действуют свои особенности заполнения. Рассмотрим основные правила заполнения подробнее.

Журнал регистрации приходных и расходных кассовых ордеров (ЖО №1)

Делаем записи на основании отчета кассира, подтвержденного соответствующими документами (РКО и ПКО) по итогам рабочего дня. Если движения по кассе незначительные, допускается вносить записи в регистр за 3-5 дней, по нескольким отчетам одновременно. Тогда в поле «Дата» указываем период, за который делаем записи. Например, 3-6 или 20-23.

Журнал-ордер 2

Записи осуществляются на основании банковских выписок и прочих подтверждающих документов (чеков, отчетов о состоянии лицевого счета). Допускается внесение одной записи по нескольким банковским выпискам. В таком случае, в поле «дата» обязательно указываем начальную и конечную дату выписок.

Журнал-ордер 6

Заполняем регистр на основании документов, подтверждающих расчеты с поставщиками и подрядчиками. Объединение записей не допускается. Итоговые остатки предыдущего периода переносятся в следующий регистр, в поле «Сальдо на начало месяца».

Журнал-ордер 7

Регистрируем расчеты с подотчетными лицами. По каждому авансовому отчету делаем отдельные записи. Не допускается объединение или группировка строк.

Журнал-ордер 8

Указываем данные по каждой операции:

- авансовые платежи и расчеты с подрядчиками и поставщиками (выданные и полученные);

- расчеты с бюджетами по налогам и сборам;

- расчеты с разными кредиторами и дебиторами;

- внутрихозяйственные операции.

Журнал-ордер 10

Делаем записи о расходах на собственное производство, в разрезе каждой хозяйственной операции (амортизация, заработная плата производственного персонала, материалы, расходы будущих периодов и прочее).

Журнал-ордер 11

Отражаем данные об учете готовой продукции. Допускается внесение обобщенной информации. Форма журнала разрабатывается организацией самостоятельно, с учетом особенностей специфики деятельности (производства).

Как скачать документ?

Дождаться загрузки ссылок для скачивания, они очень скоро появятся на этом месте

После появления ссылок, скачайте нужный вам формат

Не забудьте “Сказать спасибо”, ваш голос помогает формировать нам рейтинг документов

Договор-образец.ру – это база из более чем 5 тысяч типовых образцов договоров и документов, ежедневное обновление и большое сообщество, объединяющее специалистов в юриспруденции. На сайте собраны самые различные договоры, контракты, соглашения, заявления, акты, бухгалтерские и финансовые документы, анкеты, доверенности и многие другие образцы, которые могут потребоваться в жизни каждого человека. Спасибо за ваше участие. Пожалуйста, обратите внимение, что представленный образец документа является типовым, в нем отражены существенные условия, но без учета конкретной ситуации. Если вам нужен индивидуальный документ под вас, то лучше обратиться к квалифицированным специалистам.

Документы, которые также Вас могут заинтересовать:

- Книга (журнал) учета по номерам, типам и моделям и закрепления вооружения и техники. Форма N 28

- Книга (журнал) выдачи оружия и боеприпасов

- Книга (журнал) учета изделий, содержащих драгоценные металлы в Федеральной службе по техническому и экспортному контролю

- Книга (журнал) учета поступления на склад лома и отходов драгоценных металлов и отходов драгоценных металлов в Федеральной службе по техническому и экспортному контролю

- Книга (журнал) учета по отгрузке перерабатывающим организациям лома и отходов драгоценных металлов в Федеральной службе по техническому и экспортному контролю

- Книга (журнал) регистрации должностных инструкций

- Книга алфавитного учета граждан, проходящих военную подготовку в учебном военном центре (на военной кафедре)

- Книга аналитического учета депонированной заработной платы, денежного довольствия и стипендий

- Книга выдачи дел (нарядов)

- Книга выдачи и приема оружия, патронов к нему и специальных средств в организации федеральной почтовой связи

- Книга выдачи и приема оружия. Форма N 5

- Книга выдачи и приема оружия, патронов

- Книга выдачи маршрутных листов и разовых пропусков во внутренних войсках МВД России

- Книга выдачи служебных удостоверений должностным лицам Роструда (государственным инспекторам труда в субъекте Российской Федерации)

- Книга выполнения заказов покупателей. Специализированная форма N 8-РТ