Операционная касса может использоваться не только банковскими учреждениями, но и коммерческими предприятиями. В обоих случаях предполагается, что касса расположена на удалении от центрального офиса организации, а выручка после закрытия рабочей смены передается в главную кассу компании. Правовая регламентация вопросов по работе операционного типа касс у субъектов хозяйствования осуществляется положениями следующих документов:

- Указание ЦБ РФ «О порядке ведения кассовых операций» от 11.03.2014 № 3210-У (ред. от 19.06.2017).

- Закон о ККТ от 22.05.2003 № 54-ФЗ (ред. от 03.07.2018).

- Правила эксплуатации ККМ, утвержденные Минфином РФ, № 104 от 30.08.1993.

- План счетов, утв. Приказом Минфина от 31.10.2000 г. № 94н (ред. от 08.11.2010).

Кассовый чек

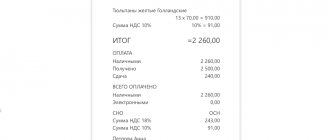

Получая деньги за товары, кассир обязан пробить кассовый чек и выдать его покупателю. В чеке обязательно должны быть указаны:

- название и ИНН фирмы;

- заводской номер ККМ;

- порядковый номер чека;

- дата и время покупки;

- цена товара;

- признак фискального режима (это специальные символы, которые подтверждают, что ККМ зарегистрирована и ее память работает в фискальном режиме).

Помимо обязательных элементов в чеке могут быть и другие данные, которые фирма или предприниматель считает необходимыми (например, фамилия продавца-кассира).

Зачем она необходима?

Операционная касса является универсальным инструментом, задача которого облегчить прямое использование наличных денег. Благодаря ей можно обеспечить расчет за товар или услугу иностранной валютой. Во время процесса покупки она будет автоматически переводиться в рубли и идти на баланс организации. Кроме этого, можно отказаться от личной кассы, благодаря чему можно будет исключить недостачи, каждодневную отчетность, повторный подсчет денег, доставку наличности в банк, оформление документов, проверку купюр на предмет их подделки. Кроме этого, увеличивается скорость внутреннего оборота средств, и есть хорошая возможность сэкономить путём уменьшения внутренних издержек. По факту продажи деньги сразу попадают на счет предприятия. К тому же такие тесные взаимоотношения позволяют получать быстро и к тому же выгодные кредиты. Не следует забывать и о возможности оплаты за товар, используя пластиковые карты.

Как видите, довольно полезны операционные кассы. Валюта любой страны при этом может быть использована в произвольный момент времени, что положительно сказывается на уровне удобств. При этом руководству предприятия не нужно думать о различных моментах и нюансах. Оно просто фиксирует, что получает деньги. Всё остальное – это уже забота банков, в ведении которого находятся получаемые средства.

Ежедневные отчеты ККТ

При работе на кассовом аппарате кассир-операционист формирует различные отчеты. Их распечатывает сам аппарат.

Так, в течение дня с него можно снимать X-отчет (секционный отчет). Он нужен для проверки поступления выручки по каждому отделу (секции) или кассе в течение той или иной смены. X-отчет не влияет на показания денежных счетчиков, поэтому его разрешается пробивать много раз.

В конце рабочего дня кассир-операционист должен снять Z-отчет (контрольную ленту). Он содержит данные о поступившей за день выручке по конкретному кассовому аппарату. Показания Z-отчета кассир-операционист отражает в специальном журнале (форма № КМ-4 или КМ-5). Как правило, Z-отчеты подклеивают в специальную тетрадь и хранят в течение 5 лет.

Применяя контрольно-кассовую технику, кроме чека и отчетов ККТ, нужно оформлять и ряд других документов. А именно:

- акт о переводе показаний суммирующих денежных счетчиков на нули и регистрации контрольных счетчиков контрольно-кассовой машины (форма № КМ-1);

- акт о снятии показаний контрольных и суммирующих денежных счетчиков при сдаче (отправке) контрольно-кассовой машины в ремонт и при возвращении ее в организацию (форма № КМ-2);

- акт о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам (форма № КМ-3);

- журнал кассира-операциониста (форма № КМ-4);

- журнал регистрации показаний суммирующих денежных и контрольных счетчиков контрольно-кассовых машин, работающих без кассира-операциониста (форма № КМ-5);

- справку-отчет кассира-операциониста (форма № КМ-6);

- сведения о показаниях счетчиков контрольно-кассовых машин и выручке организации (форма № КМ-7);

- журнал учета вызовов технических специалистов и регистрации выполненных работ (форма № КМ-8);

- акт о проверке наличных денежных средств кассы (форма № КМ-9).

Обратите внимание: Закон о бухгалтерском учете от 6 декабря 2011 года № 402-ФЗ, действующий с 1 января 2013 года, отменил обязательное применение унифицированных форм первичных учетных документов. Поэтому организации, которые не хотят использовать унифицированные формы, могут разрабатывать собственные бланки «первички». Но не все формы первичных документов компании могут разрабатывать самостоятельно. Одно из таких исключений — формы №КМ1 — КМ9, применяемые при работе с контрольно-кассовой техникой. Поскольку использование этих форм связано с контролем в сфере применения ККТ, организация не вправе самостоятельно разрабатывать такие бланки и может применять только унифицированные формы.

Сколько денег должно быть?

Обычно предусматривается наличие месячного запаса средств на расходы. Если этого не хватает, то используется подкрепление операционной кассы. Так называется ряд действий, который предусматривает предоставление дополнительных сумм на покрытие существующих запросов. Применение этого сценария считается нежелательным, поэтому заранее рассчитывается и оценивается ситуация, чтобы минимизировать вероятность его возникновения. Следует отметить, что наличность, полученная операционной кассой, должна расходоваться именно на то, для чего она предназначена (заработная плата, хозяйственные или командировочные расходы). Если будет отклонение от этого требования, то это расценивается как нарушение со всеми негативными последствиями.

Акт о переводе показаний суммирующих денежных счетчиков на нули (форма № КМ-1)

Ввод нового кассового аппарата в эксплуатацию оформляют актом о переводе показаний суммирующих денежных счетчиков на нули (форма № КМ-1). Для этого акта предусмотрен типовой бланк. Он утвержден постановлением Госкомстата России от 25 декабря 1998 г. № 132.

Акт оформляет комиссия, назначенная приказом руководителя. Причем в комиссии обязательно участвует налоговый инспектор. Акт составляют в двух экземплярах:

- первый остается на фирме;

- второй передают в налоговую инспекцию по месту регистрации кассового аппарата.

Оформленный акт подписывают все члены комиссии и руководитель фирмы (предприниматель). Документ хранится в ее архиве в течение всего срока эксплуатации ККТ.

Что делать, если забыли снять отчёт

Несмотря на то, что при пользовании кассовыми аппаратами онлайн кассиров не принуждают вести журналы и снимать Z-отчётность, обязанность по сдаче вырученных наличных денег сохраняется. Формировать документ о закрытии смены необходимо для:

- Контроля за работой операциониста-кассира.

- Быстрой оценки выручки.

- Передачи инкассаторам вырученных денег.

- Отчёта перед налоговым органом.

Можно привести немало примеров из жизни, когда кассиры забывали снять чек о закрытии смены в конце дня или делали это с опозданием. Из практики следует, что налоговая инспекция к такому нарушению дисциплины не относится предвзято, если инцидент случится единожды. Если нарушения станут повторяться систематически, налагаются штрафные санкции.

Важно! Если кассир-операционист забыл снять отчёт в конце дня, он обязан составить акт и пояснительную записку.

Документы хранят на случай проведения проверки. Отчётность о закрытии смены, сформированную на следующие сутки, прикладывают в кассовую книгу.

В контрольно-кассовых машинах нового образца предусмотрен документ, аналогичный Зет-отчётности – отчёт о закрытии смены. Он адаптирован согласно изменениям технических характеристик ККМ-онлайн. Важнейшей функцией отчётности является быстрая передача его в Федеральную налоговую службу.

Z-отчеты при использовании онлайн-касс не составляются в том виде, в котором они формировались на ККТ старого образца с ЭКЛЗ. Основной задачей Z-отчетов являлось обнуление данных по итогам отработанной смены и фиксация сведений обо всех проведенных операциях (приход, возвраты, аннулирование, предоставление скидок). Это позволяло получить корректную информацию по объему выручки за каждую смену и заполнить кассовую отчетность.

Акт о снятии показаний контрольных и суммирующих денежных счетчиков (форма № КМ-2)

Сдачу контрольно-кассовой машины в ремонт и ее возврат на фирму оформляют актом о снятии показаний контрольных и суммирующих денежных счетчиков (форма № КМ-2). Для этого акта предусмотрен типовой бланк. Он утвержден постановлением Госкомстата России от 25 декабря 1998 г. № 132.

Акт оформляет комиссия, назначенная приказом руководителя. Как правило, в нее входят руководитель организации (индивидуальный предприниматель), старший кассир, кассир-операционист. Документ составляют в присутствии налогового инспектора и специалиста центра технического обслуживания кассовой техники.

В акте отражают показатели суммирующих денежных счетчиков на момент поломки кассового аппарата. Его заполняют в одном экземпляре и сдают в бухгалтерию.

Состав операционной кассы

В данный состав входят приходные, равно как и расходные кассы, кассы для размена денежных средств, вечерние кассы, кассы перерасчета наличности.

Приходные кассы – особый вид, который осуществляет прием, а также перечисление наличных денег за весь операционный день. Прием денег осуществляется от лица предприятий, организаций, отдельных людей, а также выручки предприятий для зачисления денежных средств на счет банка.

Расходные кассы – кассы выдающие наличные деньги из кассы банка организациям, учреждениям, отдельным заемщикам, которые заполучают ссуды в банке, вкладчикам, и физ. лицам, получающие наличные с личных текущих счетов.

Вечерняя касса – касса принимающая от предприятий наличные деньги после завершения рабочего дня, а также инкассаторские сумки с наличностью, поступающие от банковских инкассаторов.

Кассы пересчета наличности – кассы осуществляющие пересчет, сортируют а также упаковывают деньги от предприятий и банков. Пересчет наличных средств осуществляется кассирами счетных бригад. Каждую отдельную бригаду регулирует контроллер. Служащие кассы пересчета полностью материально ответственны за одержанные ими ценности.

В степени зависимости от различного рода услуг, банки могут образовывать кассы по приему коммунальных платежей, вкладные кассы, а также разновидность касс по реализации памятных или, например, юбилейных монет и тому подобное. Излишек денег из операционной кассы банков уходит в оборотную кассу определенного территориального управления Нацбанка. В случае если существуют потребности банка в деньгах, она уходит в операционную кассу банка из оборотной кассы управления Нацбанка. В заранее отведенные на то сроки, а также при изменении материально-ответственных лиц осуществляется ревизия наличности операционной кассы.

Справка-отчет кассира-операциониста (форма № КМ-6)

Для этого документа предусмотрен типовой бланк. Его форма утверждена постановлением Госкомстата России от 25 декабря 1998 г. № 132.

Отчет ежедневно составляет кассир-операционист. Показания счетчиков на начало и конец дня (смены) заверяет представитель администрации (например, заведующий секцией).

Отчет составляют в конце рабочего дня (смены) и сдают старшему кассиру вместе с выручкой. Подписывают его кассир-операционист, старший кассир и руководитель фирмы (предприниматель).

О лимите

Но накопление слишком большого количества средств тоже не приветствуется. Когда заключается договор, то оговаривается, что счет операционной кассы не должен превышать определённого значения. Часто предусмотрены штрафы, если этот пункт будет нарушен. Единственное исключение – на три дня разрешается превышать лимит, но только тогда, когда выплачивается заработная плата. В противоположном случае может быть взыскано с организации от 40 до 50 тысяч рублей и дополнительно с её руководителя от 4 000 до 5 000. Хотя суммы и не очень велики, но всё же лучше на них не попадать.

Сведения о показаниях счетчиков контрольно-кассовых машин и выручке организации (форма № КМ-7)

Этот документ оформляют, если фирма использует несколько контрольно-кассовых машин. Форма бланка для него утверждена постановлением Госкомстата России от 25 декабря 1998 г. № 132. Его ежедневно в одном экземпляре заполняет старший кассир, а подписывают и старший кассир, и руководитель фирмы (предприниматель).

Данные о выручке каждого отдела или секции должны быть подтверждены подписями заведующих отделами (секциями).

Заполненный документ вместе со справками-отчетами кассиров-операционистов, кассовыми ордерами и актами о возврате денег покупателям передают в бухгалтерию.

Бухгалтерские моменты

Чтобы обобщать информацию о движении и наличии денежных средств, а также сопутствующей документации, используется счет 50 «Касса». Приход наличных средств отображается по дебету, расход по кредиту. Если осуществляются кассовые операции, то должны быть открыты соответствующие субсчета, как то 50-1 (2,3…). Как получают наличность? Первоначально необходимо оформить приходный кассовый ордер. Затем вносится запись о поступлении формой N КО-4. Как выдают наличность? Первоначально оформляют расходный кассовый ордер. Затем вносится запись про выдачу денег, используя для этого ту же формулу. Вот так ведётся работа операционной кассы.

Важным при этом является проведение инвентаризации. По сути, это сверка остатков наличности в кассе с данными учета по документам. Во внимание обязательно необходимо брать дебет счета 50. Нормативной документацией предусмотрено обязательное проведение инвентаризации. Например, когда идёт смена кассира. Чтобы избежать путаницы и нелепых обвинений, инвентаризация обязательна. Дополнительные проверки могут осуществляться согласно принятой бухгалтерской учетной политике.

Журнал учета вызовов технических специалистов и регистрации выполненных работ (форма № КМ-8)

Его применяют, если:

- устранить неисправность кассового аппарата силами кассира невозможно. В этом случае администрация вызывает специалиста центра технического обслуживания ККМ;

- специалист центра технического обслуживания проводит плановые технические осмотры, включающие проверку состояния механизмов электронных и программных частей машины, а также устранение мелких неисправностей.

Записи в журнале делает специалист центра технического обслуживания ККМ. А хранится этот журнал у руководителя торговой организации или его заместителя.

Унифицированная форма № КМ-8 утверждена постановлением Госкомстата России от 25 декабря 1998 г. № 132.

Образец заполнения КМ-З

Любые операции, связанные с денежной наличностью требуют заявления клиента.

Требования к заявлению:

- заявление покупателя оформляется письменно, в произвольной форме;

- в верхней его части нужно указать наименование организации, адрес и себя с номером телефона, в основной части коротко изложить причину возврата, поставить дату и подпись с расшифровкой

- для выдачи денежных средств кассиру потребуется разрешение вышестоящего сотрудника, имеющего полномочия на разрешение вернуть средства.

Важно! Если отсутствует резолюция начальника, возврат невозможен и тогда составление акта не требуется.

Составление акта необходимо в следующих случаях:

- наличие вышеописанных причин и оснований;

- факт совпадения даты пробития чека и даты проведения возврата;

- способ оплаты покупки.

Кассиру, прежде чем приступать к оформлению возврата и составлению акта стоит проверить:

дату покупки, ведь вернуть средства возможно лишь в течении двух недельного срока

каким образом был оплачен товар

если оплата была произведена банковской картой, то вернуть средства наличным расчетом невозможно и составлять акт в этом случае нет необходимости.

Важно! Оформив акт о возврате по форме, необходимо приложить заявление клиента с чеком, сделать запись в журнале кассира.

Таким образом, можно сделать вывод, что по старым кассам возврат можно оформить лишь в день покупки, а также именно по тому кассовому аппарату, где куплен товар.

Акт о проверке наличных денежных средств кассы (форма № КМ-9)

В этом акте отражают итоги внезапной ревизии наличных денег в операционной кассе.

Как правило, результаты проверки оформляют налоговый инспектор и кассир-операционист. Затем их доводят до сведения руководителя фирмы.

Акт составляют:

· в трех экземплярах — если проверка проходит с участием налогового инспектора. При этом один экземпляр акта передают в налоговую инспекцию;

· в двух экземплярах — если ревизию проводят по инициативе администрации предприятия. Один экземпляр акта передают в бухгалтерию, второй остается у материально ответственного лица (кассира-операциониста).

Унифицированная форма № КМ-9 утверждена постановлением Госкомстата России от 25 декабря 1998 г. № 132.

Общая информация

Первоначально давайте разберёмся с термином «операционная касса». Что это такое? Так называется особое подразделение банка, что обеспечивает расчетно-кассовое обслуживание на территории определённой компании. Она необходима для предприятий, что открывают обществу доступ к услугам и товарам, как то: оптовые и розничные магазины, автосалоны, точки продажи электроники, ювелирных изделий, туристические агентства, прочее.

Операционная касса банка выступает в роли инструмента использования наличных денег. Зачем она необходима? Как обустраивается? Какие требования выдвигаются?

Возврат товара в день покупки

Если покупатель решит вернуть товар спустя один или несколько дней после покупки, деньги ему выдадут из главной кассы. Если же он возвращает приобретенный товар в день его покупки, то деньги выдают из операционной кассы. Это происходит так.

Во-первых, покупатель, который возвращает товар, должен принести кассовый чек. На чеке расписывается директор или его заместитель. После этого кассир-операционист обязан вернуть человеку деньги.

Полученный от покупателя чек приклеивают на отдельный лист бумаги.

Выданную сумму записывают в графе 15 журнала кассира-операциониста. На нее будет уменьшена выручка за тот день, когда вам вернули товар.

Если человек по одному кассовому чеку купил несколько наименований товаров, но возвращает только один из них (например, приобрел электрочайник и утюг, а возвращает только утюг), ему придется отдать вам чек на два товара.

В этом случае необходимо сделать копию кассового чека, заверить ее (подписать и поставить печать фирмы) и отдать покупателю.

Во-вторых, нужно будет составить акт о возврате товара. Указать в нем наименование возвращенного товара, его цену, номер чека, выданного покупателю, дату и причину возврата. Унифицированной формы такого акта не существует. Для этого можно использовать накладную по форме № ТОРГ-12 (утверждена постановлением Госкомстата России от 25 декабря 1998 г. № 132).

И, наконец, в-третьих, потребуется составить акт о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам (форма № КМ-3).

Возвращенный кассовый чек (предварительно наклеенный на лист бумаги), акт по форме № КМ-3 и акт (накладную) о возврате товара нужно сдать в бухгалтерию.

Процесс обустройства

Чтобы построить операционную кассу, необходимо примерно от трех до пяти тысяч долларов США. Обслуживание каждый месяц дополнительно тянет на 750-900 зелененьких «президентов». Также для открытия операционной кассы необходимо позаботиться об наличии кассового помещения, которое будет соответствовать всем требованиям, что выдвигаются к банкам в Российской Федерации. Так, рабочее место должно быть отгорожено от клиентов и внешнего помещения бронестеклом, способным выдержать выстрелы из огнестрельного оружия. Кроме этого, необходимо иметь специальное устройство для переговоров, кассовый лоток и кнопку тревоги. Также необходимо подключить помещение к пульту наблюдения централизованной охраны или к дежурной части полиции. Не следует забывать и о нужной технике: компьютере, принтере, модеме.

Важно отметить, что банки отдельно для каждого предприятия прорабатывают неповторимую и индивидуальную техническую работу. Поэтому тарифы по обслуживанию операционных касс и находятся в не четко определённом диапазоне. Ну и определённое влияние оказывает банк, в пользу которого сделан выбор.