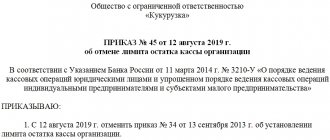

Компания должна установить максимальную сумму наличных, которая может постоянно находиться в кассе: для этого определяют лимит кассы. Образец приказа с приложением расчета — ниже на странице.

Вести кассу удобно и просто в МоемСкладе: кассовые операции, отслеживание остатков, печать расходных и приходных ордеров, регистрация розничных продаж через рабочее место кассира, а также автоматическое создание ПКО при закрытии смены и формировании Z-отчета на торговой точке. Попробуйте МойСклад — в первые две недели все возможности сервиса полностью бесплатные.

Попробовать

Здесь же можно бесплатно скачать приказ о лимите кассы на 2021 год.

Скачать приказ бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас бланк в формате Excel или Word

- Заполнить и распечатать документ онлайн (это очень удобно)

Приказ издает руководитель организации на любой срок — месяц, квартал, год и т.д. Срок действия лимита кассы можно не указывать. Тогда с ним можно работать до издания нового приказа. Формулы расчета и наглядные примеры — далее.

Расшифровываем понятие «лимит кассы»

Если говорить простым языком, то словосочетание «лимит кассы» расшифровывается довольно просто: это максимально допустимая величина наличных средств в денежном хранилище, сейфе или кассе коммерческой компании на конец дня. Данная норма введена Центробанком РФ, и устанавливать этот предел бухгалтерия предприятия должна в индивидуальном порядке в начале каждого календарного года.

Установка и соблюдение кассового лимита – головная боль многих бухгалтеров. Для того, чтобы избежать излишков, им приходится постоянно следить за наличностью, и если в кассе вечером денег вдруг становиться больше установленной нормы, то представителю бухгалтерии нужно ехать в банк, чтобы положить средства на расчетные счета предприятия. В противном случае при какой-либо проверке избежать административного наказания вряд ли получится.

Выводы

Установление, утверждение и последующее соблюдение максимального лимита по кассовому остатку наличности являются важными аспектами поддержания в организации финансовой дисциплины.

Ограничение максимального размера наличной суммы, разрешенной для хранения (удержания) в кассе предприятия к концу операционного дня, является прерогативой руководства хозяйствующего субъекта.

Необходимо просто соблюдать общеобязательные правила, содержащиеся в Указании ЦБ РФ, регламентирующем порядок вычисления и применения данного лимита.

Этот лимит можно устанавливать на любой срок, при необходимости пересматривая заданный норматив. Однако следует помнить, что превышение этого ограничения, утвержденного приказом руководства предприятия, может повлечь наложение штрафов.

Как было раньше

Ранее абсолютно все предприятия и организации, имеющие дело с наличными деньгами должны были лимитировать остаточные средства в кассе. С июня 2014 года эта практика изменилась: теперь некоторые представители бизнеса могут не устанавливать лимитов. Неудивительно, что многие захотели воспользоваться этим правом.

Однако, проведенные налоговиками проверки обнаружили некоторые нарушения, вызванные недостаточным знанием законодательной базы в части безлимитного содержания денежных остатков и, как следствие, применили штрафные санкции к целому ряду предприятий и организаций.

Именно поэтому для того, чтобы избежать претензий со стороны налоговых служб, реализовывать право на безлимитную кассу нужно грамотно и с четким пониманием всех правил данного процесса.

Порядок заполнения бланка

В документе обязательно заполняются строки с исходными данными, которые можно оформить в виде таблицы.

После этого записывается непосредственный расчет лимита остатка наличных денег в кассе. Компания имеет право округлить полученное значение до целых рублей.

Лимит подписывается главным бухгалтером, проставляется дата его составления.

На основе расчета издается приказ о его утверждении, который включает дату и место составления и заголовок. В преамбуле необходимо сделать ссылку к действующему нормативному акту, который регулирует этот вопрос.

В распорядительной части документа вводится в действие сумма лимита и указывается промежуток времени для сдачи выручки (получения денег) в банк. Здесь же указывается дата, с которой начинает действовать это ограничение.

Приказ должен быть зафиксирован в книге регистрации данных документов.

Контроль за использованием этого приказа, а также доведение его до сведений кассиров, возлагается на главного бухгалтера или на другое уполномоченное должностное лицо.

В приложение к данному распоряжению необходимо включить расчет лимита денежных средств.

Вновь созданные организации должны производить расчет ограничения по хранению денежных наличных средств в кассе на общих основаниях. При этом у них отсутствуют необходимые исходные данные для его определения. Эти фирмы могут использовать ожидаемый объем поступлений налички за реализованные товары, оказанные услуги, выполненные работы, или ожидаемый объем выдачи денег.

Для компаний, в деятельности которых был перерыв, допускается применение данных за предшествующие периоды, или когда эти показатели достигали максимального значения.

При определении периода между инкассациями или получения денежных могут действовать непреодолимые силы (например, банк или предприятие временно не работали). Тогда этот показатель, следует определять после прекращения влияния этих факторов.

В каких случаях превышение лимита в кассе допустимо

Как прописано в законе, в строго определенные дни, предприятия и организации могут вполне правомерно допускать кассовые излишки. В частности:

- Если предполагается выплата заработной платы, социальной, материальной помощи, стипендий и т.п., но не больше пяти рабочих дней с момента снятия денег на эти цели с расчетного счета компании;

- Если кассовые операции ведутся в нерабочие праздничные или выходные дни, в кассе также могут быть суммы выше предельных значений.

Любые другие обстоятельства не могут служить оправданием для превышения лимита и неизбежно повлекут за собой административное наказание в виде наложения штрафов.

Зачем нужен лимит денежных средств и как он устанавливается?

Установление лимита ограничивает ту сумму наличных денег, которая может находиться в операционной кассе на конец рабочего дня (п. 2 указания Банка России № 3210-У). Лимит может быть превышен в дни выдачи работникам зарплаты, стипендий, соцвыплат и в выходные дни, если юрлицо в них осуществляет операции по кассе.

Определение величины лимита обязательно для юрлиц и обособленных подразделений, самостоятельно сдающих деньги в банк. Если обособленные подразделения сдают деньги в кассу юрлица, то общая сумма устанавливаемого организацией лимита учитывает и те лимиты, которые предусмотрены для подразделений. ИП и юрлица, относящиеся к числу субъектов малого предпринимательства, вправе такой лимит не устанавливать.

О том, в каких случаях юрлицо может быть отнесено к числу субъектов малого предпринимательства, читайте здесь.

Юрлицо самостоятельно осуществляет расчет лимита остатка кассы (для подразделений и общей его величины) и утверждает его размер распорядительным документом.Один из экземпляров этого документа направляется в подразделение.

Если нельзя, но очень хочется: право на отказ от кассового лимита

Некоторым категориям предприятий и организаций, а также индивидуальным предпринимателям закон предоставляет право отказаться от поддержания предельно установленных финансовых показателей в кассе.

Воспользоваться этим правом могут коммерческие компании, относящиеся к сфере малого бизнеса, а также все индивидуальные предприниматели, причем независимо от применяемого ими налогового режима.

Отказ от лимита в кассе не подразумевает под собой каких-то специальных действий, вполне достаточно просто соответствовать определенным параметрам:

- предельный доход – не более 800 тысяч без НДС за выполненные услуги и проданные товары;

- ограниченность персонала – за последний календарный год число сотрудников на предприятии не должно быть выше 100 человек;

- участие в уставном капитале — не более четверти доли других юридических лиц.

Если фирма подпадает под эти требования, то она смело может хранить в кассе неограниченные финансовые средства.

В тех случаях, если право на отсутствие лимита по кассе возникает не с момента регистрации предприятия, а, по каким-то другим причинам, в процессе его деятельности, то для того, чтобы им воспользоваться, руководству предприятия нужно предпринять следующие шаги:

- В письменном постановлении отменить ранее изданный приказ об установлении кассового лимита;

- Выпустить новый приказ, где будет прописано, что с такого-то числа кассовый лимит отсутствует.

Образец приказа

Рассмотрим образцы приказа об установлении лимита кассы для двух компаний: новой и уже действующей.

Документ печатается на корпоративном бланке организации, если такой имеется, обязательно нумеруется, датируется и подписывается как руководителем, издавшим приказ (генеральный директор, ИП), так и должностными лицами, ответственными за соблюдение норм (бухгалтер, кассиры).

Приказ может содержать также дополнительные пункты, касающиеся ответственности за превышение лимита или порядка действий по предотвращению таких ситуаций.

Подробный расчет установленного лимита может быть включен как в текст самого документа, так и вынесен в приложение.

приказ можно здесь.

Установка кассового лимита: порядок и правила

Как уже было сказано выше, все крупные предприятия и организации обязаны вводить кассовые ограничения. Если это не проведено, то по закону кассовый лимит считается нулевым. Для того, чтобы установить предел финансов, хранящихся в кассе, руководителю предприятия или организации нужно выпустить соответствующий приказ. Никаких заявлений или уведомлений в налоговую инстанцию подавать не нужно.

Внимание! По собственной инициативе установить кассовый лимит могут ИП или юридические лица, работающие в области малого и среднего предпринимательства.

Как правило, обоснованием таких действий служит желание обеспечить контроль за сохранностью наличных денег. При этом, надо понимать, что если соответствующий приказ издан и кассовый лимит установлен, то бухгалтерия предприятия или ИП обязаны его соблюдать, а весь излишек отвозить в банк. При обнаружении в ходе проверки каких-либо нарушений, специалисты налоговой инспекции непременно прибегнут к административному наказанию.

Какой документ обязателен для ИП

Не смотря на демократичность нового акта ЦБР, ИП не стали освобождать от всех документов, оформляющихся при кассовых операциях. Выдача денег под отчет по-прежнему должна документироваться. Такая бухгалтерия является обязательной. Основные правила Указания ЦБР по этому поводу устанавливают следующее:

- Когда ИП сам берет деньги из кассы на любые нужды, например, на такси, то заявление не составляется, а отчет по выданным деньгам составляется на усмотрение предпринимателя. Можно составить отдельный документ или отобразить выдачу денег в КуДиР в качестве расхода.

- Если ИП выдает деньги своему работнику, то он должен сначала получить от него заявление о необходимости выдачи средств на определенные нужды. Работник позже должен подать отчет о полученных средствах, вернуть остаток.

Стоит отметить, что новым Указанием ЦБР была внесена неясность в ситуацию с наемными работниками. Оно не содержит уточнения, относятся ли подобное требования к лицам, работающим по договору найма, например, на фрилансеров, онлайн работников. Поэтому пока не понятно, что делать с такими договорами и как их регистрировать.

Однако выдача денег таким лицам признается в качестве выдачи средств под отчет. Поэтому даже при наличии не трудового, а гражданско-правового договора с лицом, выдача денег осуществляется исключительно под отчет. ИП для удобства может определить пример заполнения такого документа самостоятельно.

Как рассчитать кассовый лимит

Именно этот вопрос больше всего интересует начинающих бухгалтеров. Ломать над ним голову не нужно – варианты расчета предусмотрены законом::

- По объему поступлений наличных денежных средств по формуле:

Лимит = Выручка / Расчетный период х Дни - По объему выдачи налички (если нет наличной выручки) по формуле:

Лимит = Выдачи /Расчетный период х Дни

Пояснения:

Выручка – сумма средств от реализации услуг и продажи товаров. Если предприятие только создано, то здесь нужно указать предполагаемый размер поступлений;

Расчетный период – от 1 до 91 дня включительно. Выбран он может быть абсолютно произвольно;

Дни – от 7-14 рабочих дней между сдачей наличности. Следует помнить, что чем меньше количество дней, тем меньше в кассе должно оставаться денег.

Таким образом, если предприятие в силу установленных законом обстоятельств обязано строго соблюдать кассовую дисциплину, проводить ежевечерний подсчет дневной выручки и сдачу остатков в банк, то делать это нужно по всем правилам и нормам, установленным законодателем. В противном случае, избежать административных санкций со стороны контролирующих структур вряд ли получится.

Кассовая дисциплина при онлайн-кассах в 2021 году

Кассовая дисциплина предполагает соблюдение правил проведения наличных расчетов, в том числе и определение лимита кассы.

Так как касса применяется не только в торговых организациях, но и там, где есть перемещение наличных, кассовая дисциплина касается всех юрлиц. Например, ККТ нужна при:

- выплате зарплаты,

- инкассации денег,

- возврате или выдаче заемных средств,

- получении или сдаче наличных в банк,

- расчетах с подотчетными лицами.

В 2021 году онлайн-кассы обязаны были начать использовать при наличных расчетах все ООО и ИП, кроме плательщиков ПСН и ЕНВД с услугами и вендингом. До 1 июля 2021 года должны были перейти на онлайн-кассы предприниматели на ЕНВД и ПСН без наемных сотрудников. Если было принято решение нанять работника до 1 июля 2021 года, нужно установить кассу в течение месяца с того момента, как был подписан договор. Подробнее: Онлайн-кассы и малый бизнес.

При использовании онлайн-кассы юрлица все равно должны заполнять ПКО, РКО, кассовую книгу и определять лимит кассы. Но некоторые документы можно не вести.

Так, после установки онлайн-кассы уже не обязательно использовать журнал и справку кассира-операциониста.

Несоблюдение лимита не влияет на признание расхода

Итак, мы выяснили, что расчеты наличными сверх лимита являются административным правонарушением и караются штрафом.

Вместе с тем нередко возникает вопрос: а может ли нарушение ограничений наличных расчетов привести к снятию расходов? Ведь налоговики используют все приемы для этого.

Если так произошло, вы можете обратиться в суд. Суд вас поддержит, если совершенные операции реальны, расходы обоснованы и подтверждающие их документы в порядке (см., к примеру, Определение АС Поволжского округа от 28 апреля 2021 г. № Ф06-23175/2015 по делу № А65-14760/2014).

При реальности сделки и обоснованности затрат на налоговых обязательствах нарушения кассовых лимитов отражаться не должны.

Пример расчетов по объему выручки

Рассмотрим, как рассчитать лимит кассы, используя следующие данные: в кассу торговой ежедневно поступает выручка. Расчетным периодом признан первый квартал прошлого года. Выручку сдают 1 раз в 4 дня. Фирма работает без выходных. Выполним действия:

- Рассчитаем количество рабочих дней в квартале. В условии указано, что фирма осуществляет деятельность всю рабочую неделю, следовательно, расчетный период состоит из 90 дней.

- Объем полученной выручки, который был выявлен на основании данных счетов 50, 90 и 62, составил 4 856 548 рублей, а именно: в январе – 1 558 884 р., в феврале – 1 240 058 р., в марте – 2 057 606 р.

- Рассчитаем лимит кассы на первый квартал: Л = 4 856 548 ÷ 90 × 4 = 215 846 р.

Основываясь на результатах, глава фирмы выпустил приказ об утверждении лимита.