Налоги с премии | Облагается ли премия налогом — Контур.Бухгалтерия

Работникам за качественную работу и стаж в качестве поощрения выдается премия. Она может выплачиваться раз в год, ежемесячно или по кварталам. Работодатель сам решает, как часто ему стимулировать работников. С заработной платы сотрудников взимаются налоги, и многим интересно, облагается ли налогом премия.

Немного теории: бухгалтерские понятия и виды премии

Премия — необязательный платеж. Это денежное вознаграждение сотрудника за особые заслуги. Есть несколько видов поощрений:

- по форме выплат: в денежном выражении или в виде подарка;

- по частоте выплат: разовые или за определенный период;

- по назначению: за выполнение специальных задач;

- по показателю: к юбилею, за выслугу лет.

Согласно статье 191 ТК РФ премии могут быть начислены за:

- высокую квалификацию;

- высокие трудовые достижения;

- активную деятельность в развитии компании.

Премия и заработная плата

Премия не является основной составляющей зарплаты сотрудников, хотя согласно статье 129 и 191 ТК РФ работодатель вправе это сделать.

Премиальные выплаты начисляются на банковские счета сотрудников или выдаются вместе с заработной платой. С помощью премии работодатель стимулирует сотрудника работать эффективнее.

Также премия влияет на объем налога на прибыль: она увеличивает затраты на оплату труда.

Условия начисления премии

Есть несколько официальных условий для премирования работников:

- ФЗ №208. Если один из учредителей организации решил начислить сотрудникам премию, он принимает это решение вместе с коллегами.

- Статья 129 ТК РФ. Порядок начисления денежного вознаграждения должен быть прописан в трудовом договоре.

- Статья 135 ТК РФ. Все вопросы премирования работников должны согласовываться с профсоюзом, если он есть на предприятии

Порядок налогообложения премии

Работодатели задают вопрос, облагается ли премия НДФЛ. Их сомнения обоснованы: во-первых, такое вознаграждение всегда является доходом сотрудника, а доход облагается налогом; во-вторых, премия не является оплатой труда.

Ответ на этот вопрос заключается в первом положении: премия — это доход. Согласно статье 209 НК РФ с нее уплачиваются НДФЛ и страховые платежи. Начисление подоходного налога на вознаграждение стандартное. От НДФЛ освобождаются награды, полученные за высокие достижения в научной деятельности, вознаграждения сотрудника в честь праздника и денежное вознаграждение, не превышающее 4000 рублей.

Почему выгодно платить налоги с премии работника

В статье 255 и 272 НК РФ говорится, что все денежные вознаграждения, начисленные работникам, относятся на затраты по оплате труда.

Таким образом снижается сумма налога на прибыль (для организаций на ОСНО) или единый налог (для организаций на УСН). Чтобы избежать недопонимания с налоговой, сохраняйте документы, подтверждающие право на снижение налога.

Все, что связано с премией и ее включением в затраты, должно регулироваться нормативными актами:

- В трудовом договоре пропишите условия начисления денежного вознаграждения. Вычитать суммы поощрений из налога на прибыль запрещается, если это условие не соблюдено (ст. 270 НК РФ).

- В любой организации должно быть «Положение о премировании сотрудников».

Страховые взносы с премии

По ФЗ №212 выплаты сотрудникам, работающим на основании трудового договора, облагаются страховыми отчислениями. Отчисления по страховым взносам с вознаграждения протекают в таком же порядке, как и с заработной платой. Уплатить взносы необходимо в ФНС, ФСС и ФОМС.

Важно! Страховые взносы начисляются в том же месяце, когда было начислено денежное вознаграждение.

Налоги на разовую премию работника

Все разовые денежные награды подлежат налогообложению в виде страховых отчислений и НДФЛ в таких случаях:

- выплата единовременной премии закреплена внутренними нормативными актами;

- все расходы зафиксированы в документах;

- разовые выплаты связаны с производством.

Что будет если не платить налоги с премии

В соответствии с Уголовным и Налоговым кодексом за уклонение от уплаты налогов предусматриваются пени, штрафы, возможны взыскания с ответственных лиц (бухгалтер, директор организации) и блокировки расчетного счета предприятия. Согласно п. 3 ст. 110 НК РФ при случайном нарушения налогового законодательства предусмотрен штраф в размере 20% от недостающей суммы. А за умышленное нарушение закона — 40% от недостающей суммы.

Итк, все премии сотрудников, независимо от того, выплачиваются они постоянно или разово, облагаются подоходным налогом и страховыми платежами. Исключениями могут быть вознаграждения за особые успехи в науке, а также поощрения, сумма которых за год не превышает 4000 рублей.

Александра Аверьянова

Платите налоги с премии автоматически в облачном сервисе Контур.Бухгалтерия. Сервис поможет правильно отразить премию и заплатить с неё налоги. Пользуйтесь поддержкой наших экспертов и работайте в сервисе бесплатно первые 14 дней.

Источник: https://www.b-kontur.ru/enquiry/453-nalogi-s-premii

Итоги

Согласно действующим нормам налогового законодательства налогоплательщик вправе учесть в расходах по налогу на прибыль в том числе начисления стимулирующего характера, а именно премии за производственные результаты, высокие достижения в труде и иные подобные показатели. Исключением из этого правила являются премии, которые выплачены не на основании трудового договора и за счет средств специального назначения или целевых поступлений.

Представители Минфина в своих разъяснениях полностью придерживаются норм, установленных п. 2 ст. 255 и п. 21, 22 270 НК РФ, отмечая, что указанные расходы должны быть признаны экономически оправданными и документально подтвержденными затратами, произведенными для осуществления деятельности, направленной на получение дохода.

При рассмотрении спорных вопросов об учете премий (различных видов и с разными названиями) в расходах по налогу на прибыль суды исходят из следующего:

- работодатель имеет право устанавливать различные системы премирования, стимулирующие доплаты и надбавки;

- условия, сроки и размеры выплаты премии должны предусматриваться трудовыми договорами и (или) коллективными договорами;

- премия должна быть связана с трудовыми результатами.

Соответственно, при разработке положений о каких-либо стимулирующих выплатах работодатель должен иметь в виду приведенные выводы, чтобы отстоять свое право на учет премий в расходах для целей исчисления налога на прибыль, в том числе в судах.

Разовые премии работникам: как не ошибиться с налогами

Источник: журнал «Главбух»

Разовые (единовременные) премии выплачивают не за определенный период, а при наступлении конкретного события (успешное окончание проекта, юбилей и т. п.).

Организация может предусмотреть выплату разовых премий в своих внутренних документах:

- трудовом договоре (абз. 5 ч. 2 ст. 57 ТК РФ);

- коллективном договоре (ч. 2 ст. 135 ТК РФ);

- отдельном локальном документе организации (Положении об оплате труда, Положении о премировании и др.) (ч. 2 ст. 135, ст. 8 ТК РФ).

В этом случае разовая премия может являться составной частью системы оплаты труда. Соответственно, разовые премии за производственные результаты можно будет учесть при расчете среднего заработка.

Однако разовые премии могут и не являться частью системы оплаты труда организации и назначаться лишь распоряжением (приказом) руководителя

Основанием для начисления любой разовой премии является приказ руководителя о поощрении сотрудника. Приказ подписывает руководитель организации. Сотрудника (сотрудников) нужно ознакомить с приказом под роспись.

Порядок отражения разовых премий в бухучете зависит от того, из каких источников их выплачивают:

- за счет расходов по обычным видам деятельности;

- за счет прочих расходов.

Бухучет выплат

В бухучете разовые премии работникам, начисленные за трудовые показатели, относятся к расходам по обычным видам деятельности (п. 5 и 7 ПБУ 10/99). Начисление таких премий отразите следующим образом:

ДЕБЕТ 20 (23, 25, 26, 28, 29, 44) КРЕДИТ 70

– начислена премия за счет расходов по обычным видам деятельности.

Непроизводственные разовые премии (к юбилею, празднику и т. д.) в бухучете относите к прочим расходам (п. 11 ПБУ 10/99). Их начисление отразите так:

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 70

– начислена премия за счет прочих расходов.

НДФЛ с премий

Вне зависимости от системы налогообложения которую применяет организация, со всей суммы премии нужно удержать НДФЛ (подп. 6 и 10 п. 1 ст. 208 НК РФ).

При этом ответ на вопрос в каком месяце суммы разовых премий нужно включить в налоговую базу по НДФЛ, зависит от того, является премия производственной или нет.

Непроизводственные разовые премии (например, к юбилею, празднику) не являются частью зарплаты и, следовательно, не относятся к расходам на оплату труда. Поэтому их сумму включите в налоговую базу по НДФЛ того месяца, в котором они выплачены (подп. 1 п. 1 ст. 223 НК РФ).

Расчет НДФЛ с разовых производственных премий, в свою очередь, зависит от периода, за который они начисляются.

Это может быть:

- месяц;

- квартал;

- год;

- при наступлении конкретного события (например, разовая премия за успешную сдачу проекта). Разовые производственные премии, выплаченные при наступлении конкретного события, включайте в налоговую базу по НДФЛ в момент выплаты сотруднику (подп. 1 п. 1 ст. 223 НК РФ).

Страховые взносы с разовых выплат

С суммы премии нужно рассчитать и уплатить взносы на страхование от несчастных случаев и профзаболеваний (ст. 20.1 Федерального закона от 24 июля 1998 г. № 125-ФЗ).

Независимо от системы налогообложения, которую применяет организация, на сумму разовых премий начислите взносы на обязательное пенсионное (социальное, медицинское) страхование. И не забывайте: данное правило применяется вне зависимости от того, предусмотрена премия трудовым договором или нет.

Дело в том, что страховыми взносами облагаются выплаты, произведенные «в рамках трудовых отношений и гражданско-правовых договоров». А любая премия работнику, с точки зрения чиновников, укладывается в эти рамки. Причем с ними согласны и судьи.

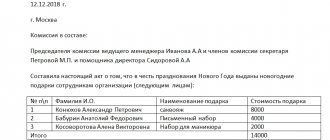

Как сказано в постановлении Президиума ВАС РФ от 25 июня 2013 г. № 215/13, разовые премии к Новому году связаны с трудовыми обязанностями и имеют стимулирующий характер. Значит, эти выплаты вполне укладываются в рамки трудовых отношений. И потому на них нужно начислять страховые взносы.

Налоговый учет премий

Разовые премии уменьшают налоговую базу по налогу на прибыль при одновременном соблюдении двух следующих условий:

- премии предусмотрены трудовым договором (абз. 1 ст. 255 и п. 21 ст. 270 НК РФ);

- премии выплачены за трудовые показатели (п. 2 ст. 255 НК РФ).

Источник: https://otchetonline.ru/art/buh/48014-razovye-premii-rabotnikam-kak-ne-oshibit-sya-s-nalogami.html

Отражение в бухучете, проводки

Отражение начисления премиальной выплаты должно опираться на ее вид и основание начисления. На каком счете отражается премия, зависит от того, связана ли она с исполнением трудовых функций или нет. В соответствии с планом счетов бухгалтерского учета (Приказ Минфина 94н от 31.10.2000), расчеты с персоналом по оплате труда отражаются на счете 70. К нему открываются аналитические счета на каждого работника. Премиальное вознаграждение является частью заработной платы. Поэтому их начисление отражается по кредиту счета 70, а выплата по дебету. Вознаграждения за производственные показатели относятся, как правило, на те же счета учета затрат, куда относится и окладная часть:

Дебет 20, 25, 26, 44 Кредит 70

Особый вид – это вознаграждения к праздничным датам (юбилей, бракосочетание, профессиональный праздник и др.). Они не связаны с производственной деятельностью организации и поэтому не учитываются в составе затрат, связанных с производством и реализацией. Непроизводственные премии в бухгалтерском учете относятся к прочим доходам и расходам:

Дебет 91 Кредит 70

Налогообложение премий сотрудникам в 2021 году – облагается ли премия налогом

— Организация бизнеса — Кадры — Облагается ли премия налогом

Начисление премиальных поощрительных сумм подчиненным – рядовая практика руководителей отечественных предприятий.

В основном подобную материальную награду начисляют за трудовые достижения, однако существует широкий перечень премий, прямо не связанных с рабочим процессом, например, единовременные премиальные выплаты по факту выхода на пенсию.

Сущность понятия и виды премий

Под премией понимается выплата сотруднику в виде дополнительных денежных средств за особые заслуги. В частности, за отличное исполнение своих должностных обязанностей. Подобные выплаты принято считать регулярными. Помимо оговоренного условия, премия также полагается подчиненным к конкретному событию (например, профессиональный праздник).

Премия должна выплачиваться сотрудникам на основании соответствующего положения, закрепленного нормативным актом компании. Исходя из ст. 129 и ст. 191 ТК РФ, премии могут быть поощрением за:

- высокие трудовые достижения;

- особое мастерство, связанное со специальностью субъекта;

- выслугу лет или высокую квалификацию;

- предложение и содействие в осуществлении прогрессивных идей, позволяющих усовершенствовать производственный процесс и т.д.

Несмотря на широкую теоретическую базу, а также распространенную практику премирования, многие задаются вопросом: облагается ли премия налогами и страховыми взносами.

Место премии в составе заработной платы

. Премиальные выплаты не являются обязательной составляющей заработной платы сотрудников. Впрочем, исходя из ст. 129 и ст. 191 ТК РФ, наниматель вправе это сделать. Включение премии в состав итогового заработка субъекта позволяет:

- стимулировать работника к повышению результативности своей рабочей деятельности;

- регулировать объем налога на прибыль посредством увеличения объема затрат на оплату труда сотрудников.

Премия может выплачиваться из чистой прибыли предприятия, если выплата не связана с трудовыми заслугами, а также являться затратами для компании, если ее регулярно выплачивают по факту трудовых заслуг субъекта. При этом источник ее формирования не влияет на право включения премии в зарплату.

Даже в случае, когда премия выплачена не как стимулирующая сумма, когда она является разовой или ее источником считается чистая прибыль, рассматриваемая категория, тем не менее, остается доходом сотрудника.

Все премиальные выплаты начисляются сотрудникам на их банковские счета или выдаются из кассы предприятия одновременно с зарплатой.

Налогообложение премиальных выплат

НДФЛ

Любое премиальное вознаграждение является доходом сотрудника. Следовательно, работодатель, как налоговый агент, обязан удержать налог на доходы физических лиц и перечислить его в бюджет.

Страховые взносы

Начисления за производственные показатели в полном объеме облагаются страховыми взносами на социальное страхование (глава 34 НК РФ). Также с них необходимо уплатить взносы на травматизм (125-ФЗ от 24.07.1998).

Минфин настаивает, что выплаты к праздничным датам облагаются страховыми взносами. Но суды придерживаются иной точки зрения (Определение ВС РФ № 310-КГ17-19622 от 27.12.2017). Взносы не обязательно начислять, если вы готовы отстаивать свою точку зрения в суде.

Налог на прибыль

Если начисление является вознаграждением за труд, то оно и начисленные на него страховые взносы признаются в расходах организации в полном объеме (пп. 2 ст. 255 НК РФ).

Начисления к праздничным датам в расходах не признаются, так как не связанны с производственными результатами. Если в бухучете сформированы проводки на премию за счет прибыли прошлых лет, то при расчете налога на прибыль признать ее нельзя. А вот страховые взносы, начисленные на такую выплату, допускается учесть в составе прочих доходов и расходов в полном объеме (Письмо Минфина № 03-03-06/1/27634 от 09.06.2014).

Проводки по начислению премии работникам

| Хозяйственная операция | Дебет | Кредит |

| Начислена ежемесячная, квартальная, единовременная премиальная выплата, связанная с выполнением трудовых обязанностей | 20, 25, 26, 44 | 70 |

| Проводка: премия к юбилею | 91 | 70 |

| Из вознаграждения сотрудникам удержан НДФЛ | 70 | 68 |

| Начислены страховые взносы | 20, 25, 26, 44, 91 | 69 |

| Проводка: выдана премия из кассы | 70 | 50 |

| Перечислена выплата на банковскую карту работника | 70 | 51 |

Облагается ли налогом премия и в каком порядке это происходит

Согласно 191 статье Трудового кодекса РФ премию относят к поощрениям за труд.

Ею принято называть денежное вознаграждение, стимулирующую выплату за:

- профессиональные достижения человека в работе;

- высокое мастерство работника, проявленное в определенный период трудовой деятельности;

- хорошие производственные результаты по итогам месяца, квартала, другого срока.

Облагается ли налогом премия и в каком порядке это происходит

Премия входит в заработную плату, и этот факт отмечен в Трудовом кодексе, в 129 статье.

Здесь говорится о том, что зарплата работника состоит из оклада, определяемого уровнем квалификации, объемом выполняемых задач и их сложностью, а также из:

- компенсационных выплат: доплаты и надбавки за вредность, переработку и т.д.;

- стимулирующих выплат: денежных начислений за определенные достижения сотрудника, проводимых для его поощрения.

Состав заработной платы согласно 191 статье Трудового кодекса РФ

Таким образом, говоря о том, облагается ли налогом премия, можно дать однозначно положительный ответ. Здесь вычитается НДФЛ – налог на доходы физических лиц.

Вычеты осуществляются по той причине, что премия не относится к необлагаемым налогом доходам, список которых строго ограничен:

- пособия по беременности;

- компенсационные выплаты для возмещения вреда здоровью;

- компенсации при увольнении;

- материальная помощь;

- оплата медицинских услуг;

- оплата профессиональной подготовки и переподготовки сотрудника;

- подарки общей стоимостью до 4000 рублей из расчета на один год, которые получены работником от руководства;

- компенсация сотруднику за расходы на аренду или приобретение жилья.

Это список основных доходов рабочего, которые не могут облагаться подоходным налогом. Полный их перечень приведен в 217 ст. Налогового кодекса.

Важно! Величина НДФЛ составляет 13%. Эта цифра действует для налоговых резидентов страны.

В России НДФЛ составляет 13%, которые можно вернуть за лечение зубов, покупку квартиры , обучение и еще за некоторые категории затрат

Если вам интересно, как вернуть 13% за лечение зубов, то читайте статью на нашем портале.

Как удерживают налог с премии

В статье 226 НК страны указано, что днем получения работником премии считается дата ее непосредственной выплаты. Это время должно совпадать с удержанием НДФЛ. Таким образом, налог необходимо удержать именно в этот срок. Как организация выплачивает премию – на карту сотрудника или наличными – не учитывается.

Когда НДФЛ удержан, его необходимо перечислить в казну. Процедура осуществляется в тот же день. Последний срок – следующий день после начисления или выдачи премии.

Если быть точнее, порядок таков:

- когда человек получает премию наличными, снятыми в банке, перечисление удержанного налога в казну должно выполняться в тот же день;

- когда сумма перечисляется на банковский счет сотрудника, налог отчисляется в тот же день;

- если стимулирующая выплата сделана с выручки компании, для отчисления налога есть следующий за моментом выплаты день.

Когда человек получает премию наличными, снятыми в банке, перечисление удержанного налога в казну должно выполняться в тот же день

Все приведенные моменты касаются трудовых премиальных начислений, должны соблюдаться в обязательном порядке, строго контролироваться бухгалтерией.

Облагается ли налогом нетрудовая премия

Стоит заметить, что совсем недавно тема того, какие стимулирующие выплаты облагаются налогом, а какие нет, постоянно была на повестке дня в арбитражных судах. Причина заключается в том, что все премиальные выплаты разделяют на две категории:

- За труд.

- Околотрудовые поощрения.

Тему трудовых стимулирующих выплат мы рассмотрели выше.Виды премий

К околотрудовым поощрениям относятся денежные начисления в следующих ситуациях:

- юбилейные даты;

- профессиональные праздники;

- корпоративные праздники, например, день основания компании.

Калькулятор расчёта налога на премию

На сегодняшний день позиция относительно налогообложения околотрудовых премий стала однозначной – НДФЛ, как и страховой взнос в перечисленных ситуациях взимается и отчисляется в казну обязательно.

НДФЛ, как и страховой взнос в перечисленных ситуациях взимается и отчисляется в казну обязательно

Когда вычета НДФЛ удается избежать

Несмотря на рассмотренную выше информацию, все же есть ситуации, когда НДФЛ с премиальных начислений не снимают. В этом случае следует руководствоваться 28 пунктом 217 статьи НК страны. Здесь указано: премиальное вознаграждение общим размером до 4000 рублей за один год не попадает под налогообложение, точно также, как выигрыши или подарки.28 пункт 217 статьи НК РФ

Чтобы не отчислять налог, требуется обязательно соблюсти несколько условий:

- приурочить начисление премиальных к значимой дате;

- заключить договор дарения по п. 2 ст. 574 ГК РФ. Он должен быть оформлен в письменном виде.

П. 2 ст. 574 ГК РФ

Что хорошего в отчислении НДФЛ

Если внимательно изучить п. 2 ст. 255 и п. 4 ст. 272 НК, можно отметить, что все премиальные отчисления относятся к категории расходов на оплату труда.

Соответственно, указанные расходы способствуют снижению налога на прибыль, который организация обязана отдавать в бюджет.

Такую схему можно реализовать организациям следующих типов:

- на общей налоговой системе;

- на упрощенной налоговой системе.

Виды премий

Чтобы избежать проблем с представителями налоговой службы, необходимо ответственно подойти к оформлению премиальных отчислений. В идеальной ситуации правила их проведения должны прописываться в одном из следующих документов:

- трудовой контракт;

- коллективный договор;

- положение о премировании сотрудников компании.

Лучшим решением считается оформление дополнительного приложения к трудовому договору, где будет детально расписан порядок начисления премий. Это позволит отнести их к оплате труда, исключить проблемы с налоговиками.

По закону работодатель должен проводить выданные премии во всех соответствующих документах. К ним относят расчетные листы, бланки 2-НДФЛ.

Это все моменты, которые стоило знать о налогообложении стимулирующих выплат и о ситуациях, когда оно исключено.

– Премии сотрудникам: “налоговые” и”трудовые” нюансы, облагается ли налогом премия сотрудника и порядок ее оплаты

Источник: https://law-world.ru/yuridicheskaya-praktika/nalogi/oblagaetsya-li-nalogom-premiya.html

Облагается ли налогом премия в 2021 году

Согласно действующему законодательству на 2021 год любая денежная премия должна облагаться налогом на доходы, потому что она входи в состав заработной платы. Однако в некоторых случаях можно уменьшить размер налога на законных основаниях. О том, как удерживается налог с премиальной выплаты, подробно рассказывается в материале.

Советуем вам ознакомиться с инструкцией о том как правильно составить приказ о премировании сотрудника, подробности смотрите тут.

Как премия облагается НДФЛ

Утверждение о том, что премия относится к зарплате работника, можно найти в Трудовом кодексе.

Именно поэтому премия является объектом налогообложения. Соответствующее подтверждение можно найти в Налоговом кодексе.

Это означает, что получающий ее сотрудник фактически принимает доход, с которого работодатель должен рассчитать и удержать 13% НДФЛ.

Наряду с этим с премии компания также выплачивает и страховые взносы, как и с обычной зарплаты (оклада, других выплат). Например, по итогам квартала получена премиальная выплата 50000 рублей.

Значит, в счет налога нужно удержать 13% от этой суммы, т.е. 6500 рублей. На руки сотруднику остается 43500 рублей.

Дата получения этого дохода – это дата фактического начисления премии сотруднику, когда он получил денежные средства на руке. Эта дата важна в том смысле, что именно на нее ориентируется работодатель при оплате НДФЛ:

- Если денежные средства были выданы наличными, то налог переводится не позднее этого же дня.

- Если выплата получена обычным банковским переводом (на зарплатную карту), то налог оплачивается не позднее дня совершения этого перевода.

- В случае когда премиальные средства выплачены за счет выручки компании, налог оплачивается не позднее следующего рабочего дня с того момента, как работник получил (должен был получить) средства.

Важно понимать, что премия может выплачиваться по разным основаниям, в том числе и не связанным непосредственно с трудовыми достижениями сотрудника, например:

- к юбилейной дате;

- к профессиональному празднику (в том числе и ко дню компании, учрежденному самим работодателем);

- к свадьбе;

- к рождению ребенка;

- в качестве меры материальной поддержки.

Однако налоговое законодательство не выделяет эти случаи в отдельную категорию. Таким образом, НДФЛ с премиальной выплаты нужно удерживать в любом случае (также с таких выплат удерживаются и страховые взносы, как с «обычной» зарплаты).

Отражение премий в расходах

Компания всегда производит учет всех своих расходов в том числе для того, чтобы корректно выплачивать налог на прибыль. Если работодатель принимает решение о выдаче премии, это также относится к расходам компании, но не во всех случаях:

- Если премия имеет отношение к трудовым достижениям сотрудника (выполнение, перевыполнение плана, добросовестный труд, активное участие в новых проектах и т.п.), то такие издержки можно признать расходами. Поэтому выплата премии в данном случае, а также выплата страховых взносов с нее обязательно включается в расходы работодателя.

- Если же выплата не имеет прямого отношения к трудовым заслугам (к юбилею, другой важной дате), то ее нельзя учитывать в расходах компании. Соответствующее обоснование приводится в Письме Министерства финансов РФ.

Наилучший вариант с точки зрения предупреждения претензий со стороны проверяющих органов – четкая организация процесса выплаты премий. Для этого можно составить соответствующие положения о премировании, где прописать основания, размеры и порядок их выплаты. Эти же пункты можно отразить в индивидуальном и/или коллективном трудовом договоре.

Отражение премий в справке 2-НДФЛ и расчетном листке

Все доходы сотрудника (в том числе и те, что выплачиваются нерегулярно), отражаются в документах:

- расчетном листке;

- справке 2-НДФЛ.

Премия обозначается в том месяце, когда и была произведена фактическая выплата (а не когда было принято соответствующее решение). Для отметки используются такие коды.

| код | значение |

| 2002 | выплата начислена в связи с профессиональными достижениями |

| 4800 | выплата начислена в связи с другими (нетрудовыми) достижениями |

| 501 | подарок от компании |

| 503 | предоставление материальной помощи |

| 504 | предоставление помощи в покупке медикаментов |

Дата получения премиального дохода – это дата зарплаты, т.е. последний день соответствующего месяца. Именно так и нужно отразить премию в справке 2-НДФЛ.

Ранее мы подробно рассказывали об ответственности за уклонение от уплаты налогов, рекомендуем вам ознакомиться с этой информацией тут.

Как законно не платить налог: 3 способа и практический пример

С самой премии налог оплачивается в полном объеме, даже если сотрудник принадлежит к льготным категориям (многодетная мать, инвалид любой группы и др.). Однако в некоторых случаях выплату работнику можно на законных основаниях не рассматривать как премию, а определить ее как:

- Материальную помощь в связи со сложными жизненными обстоятельствами в жизни работника и его семьи.

- Компенсацию стоимости лекарств для работника или членов его семьи.

- Получение ценного подарка к знаменательной дате.

ПРИМЕР

Бывший сотрудник компании вышел на пенсию и в настоящий момент проходит лечение в связи с хроническим заболеванием. Его сын трудится в той же компании, постоянно выполняет план и относится к выполнению своих обязанностей исключительно добросовестно. Директор принимает решение о награждении сотрудника премией в размере 30000 рублей по итогам года.

В этом случае НДФЛ можно исчислять не со всей суммы, а только с ее части, поскольку:

- 4000 рублей можно рассмотреть как ценный подарок к Новому году. Эту сумму можно разбить и на несколько частей – например, подарки ко дню рождения, профессиональному празднику и т.п. Но общий размер за 1 календарный год не должен превышать 4000 р.

- Материальная помощь также может максимально составить 4000 р. Решение о ее выплате работодатель принимает добровольно, в зависимости от конкретных обстоятельств, наступивших в жизни сотрудника.

- Наконец, определенная часть в пределах той же суммы (4000 рублей) может пойти и на оплату медикаментов. Если же лекарства дорогостоящие, то вся сумма сверх этого лимита все равно подлежит налогообложению.

Таким образом, сумма 12000 рублей освобождается от налога НДФЛ, поэтому удержать его можно только с оставшейся части. т.е. с 18000 рублей, т.е. 2340 р.

Поэтому на руки работнику полагается 30000-2340 = 27660 р. Если же рассматривать всю эту сумму как премию за трудовые достижения или выплату к знаменательной дате, то НДФЛ составил бы 13% от 30000 рублей, т.е.

3900 р, а на руки сотрудник получил бы 26100 рублей.

Полный список основания для освобождения от налога перечислен в Налоговом кодексе (статья 217). Указывается, что по каждому пункту максимальная необлагаемая сумма составляет 4000 рублей.

Важно понимать, что в этих случаях работодатель фактически дарит определенную сумму своему сотруднику. Поэтому между сторонами необходимо составить договор дарения. Этот договор составляется в произвольной форме, его необязательно заверять нотариально.

Ранее мы рассказывали о ставке и процедуре оплаты налога на выиграш, рекомендуем вам ознакомиться с этой информацией здесь.

Таким образом, премиальная выплата всегда облагается налогом на доходы, даже если она имеет нетрудовой характер.

Однако есть несколько случаев, когда работодатель на законных основаниях может рассмотреть денежную выплату в качестве материальной помощи или подарка, а не премии. Тогда налог не оплачивается в пределах указанных выше сумм.

ссылкой:

Загрузка…

Источник: https://2ann.ru/oblozhenie-premii-nalogom/