Ни одна финансовая система не будет работать стабильно, если банки не будут получать в свое распоряжение свободную коммерческую наличность. Обязать же субъект хозяйствования сдавать излишек остатка, а не складировать деньги у себя в кассе, оказалось возможным только принудительным путем с перспективой применения административной ответственности. Так, любая сумма в кассе сверх положенного предела обернется для должностных лиц неприятным сюрпризом до 5 000 руб и до 50 000 руб для самого юрлица. Лимит остатка кассы на 2021 год для малых предприятий последние новости

В марте 2014 года Указание Банка России известило об отмене нескольких положений в части ведения кассовых операций для малых субъектов предпринимательства, и с 1 июня 2014 года в кассе компании могут храниться денежные средства без ограничений по сумме и срокам.

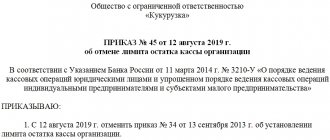

Приказ о лимите кассы на 2021

Существуют нормы Центробанка РФ о порядке установления этого параметра. Вычисляется он по стандартам, описанным в Указании ЦБ РФ от 11.03.2014 № 3210-У «О порядке ведения кассовых операций…».

С 30 ноября прошлого года указание действует в новой редакции от 05.10.2020 № 5587-У. Изменения коснулись порядка внесения и изъятия наличных, правил операций с подотчетными суммами, отмены трехдневного срока представления авансового отчета и др.

Лимиты денежных средств в кассе устанавливаются распорядительным документом. Разница между поступлениями и списаниями влияет на способ расчета. Сумма свыше этой величины сдается в банк во избежание административных санкций.

Кто должен утвердить лимит остатка кассы?

Как правило, эту операцию выполняет руководитель организации. Он же несет ответственность за нарушения наряду с главным бухгалтером.

Юридическое лицо обязано согласовать этот параметр по закону. В противном случае предприятию и должностным лицам грозят штрафы.

Как часто компания должна пересчитывать лимит кассы?

Закон не требует регулярного обновления приказа. Однако многие предпочитают установить его заново, чтобы более эффективно отслеживать движение наличных на предприятии.

Нужно ли делать это каждый год?

Если в работе организации не происходит изменений, касающихся количества денег в кассе, приказ можно утвердить один раз и придерживаться его в течение нескольких лет. Имеет значение лишь строгое соблюдение установленного лимита.

Отмена лимита

Лимит кассы для малых предприятий и ИП отменили три года назад, но и в 2021 году некоторые предприниматели продолжают его придерживаться.

Чтобы отменить лимит необходимо издать соответствующий указ и оповестить всех сотрудников. Даже самозанятый индивидуальный предприниматель во избежание вопросов от контролирующих органов должен непросто прекратить соблюдать лимит, а первым делом издать отменяющий приказ.

Образец приказа для индивидуального предпринимателя вы можете посмотреть и скачать:

Затем рекомендуется издать приказ, согласно которому с определенной даты лимит остатка в кассе не установлен. Либо этот пункт можно сразу включить в текст приказа.

Как рассчитать лимит кассы на 2021 год

Установленные законом нормы предполагают определенную методику расчета.Существует две формулы. Применение одной из них зависит от особенностей работы компании.

Если организация часто списывает наличные, но редко вносит их, лимит остатка наличных денег в кассе рассчитывается исходя из объема трат.

В тех случаях, когда компания больше приходует средств, чем расходует, расчет осуществляется исходя из объема поступлений.

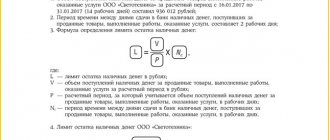

Формула определения лимита из объема поступлений

Величины:

- КП — объем поступлений;

- Ч — число рабочих дней;

- П — периодичность сдачи денег в банк.

Какой брать период для расчета? Порядок вычислений предполагает, что параметр Ч не должен быть более 92.

Определение лимита выполняется по следующей формуле:

КП ÷ Ч × П

Пример расчета

Берем расчетный период на торговом предприятии: 1 августа–20 октября 2021 года. При ежедневной работе компании это 81 рабочий день.

Считаем поступления наличных в кассу:

август — 7 430 000 рублей; сентябрь — 7 840 000 рублей; октябрь — 6 810 000 рублей. Итого: 22 080 000 рублей.

При ежедневной сдаче выручки параметр П составит 1.

Лимит кассы организации в этом случае вычисляется так:

22 080 000 ÷ 81 × 1 = 272 593 рубля

Формула определения лимита из объема затрат

Величины:

- КР — объем расходов за вычетом зарплат;

- Ч — число рабочих дней;

- П — периодичность внесения денег в кассу с расчетного счета.

Формула вычисления лимита исходя из списаний:

КР ÷ Ч × П

Пример расчета

Берём расчетный период производственной компании: 1 августа–30 сентября 2021 года. При пятидневной рабочей неделе это 43 рабочих дня.

Считаем затраты с учетом зарплат:

август — 1 350 000 рублей; сентябрь — 1 540 000 рублей. Итого: 2 890 000.

Из этой суммы нужно вычесть объем зарплат всех сотрудников:

август — 200 000 рублей; сентябрь: 287 000 рублей. Итого: 487 000 рублей.

2 890 000 ⁻ 487 000 = 2 403 000

Исходя из того, что снятие средств происходит один раз в пятидневную неделю, периодичность (П) равна 5. В этом случае определение лимита из объема расходов выглядит так:

2 403 000 ÷ 43 × 5 = 279 419

Для вычислений также можно использовать специальные онлайн-сервисы, например калькулятор расчета лимита кассы на 2021 год.

Бланк расчета лимита кассы

Особенности составления приказа

Прежде чем составить приказ, организация должна выбрать для себя подходящую формулу расчета. Если компания принимает оплату товаров и услуг наличными, то производить расчет нужно на основании объема поступлений, в противном случае – по сумме совершаемых выплат за минусом зарплаты и пособий.

Далее производятся соответствующие расчеты. Их обычно выносят в отдельное приложение. Сам же текст приказа будет одинаков в обоих случаях. Он должен содержать в себе следующие реквизиты:

- полное наименование организации;

- номер и название приказа;

- дату составления;

- город составления;

- период действия (это может быть не только год, но и квартал, месяц, можно и вовсе не указывать сроки, но тогда действовать документ будет до момента принятия нового приказа или отмены текущего);

- размер установленного лимита (указывается в рублях);

- срок между сдачей или получением (в зависимости от способа расчета) наличных средств – указывается в рабочих днях.

Подписывается такой документ руководителем организации. Важно прописать, кто будет контролировать выполнение приказа. Здесь можно указать главного бухгалтера, например. Если же руководитель будет следить за исполнение сам, то должна быть сделана приписка, что ответственность и контроль за выполнением приказа он оставляет за собой.

Какое наказание предусмотрено за превышение лимита кассы

В этом случае налоговые органы применяют санкции, описанные ниже:

- Предупреждение при первом нарушении для представителей малых предприятий.

- Штраф 4000–5000 рублей на должностное лицо и 40 000–50 000 рублей на предприятие. Санкция не касается кассира, но может относиться к главному бухгалтеру или руководителю компании.

Наказание должно последовать в течение двух месяцев с момента превышения (КоАП РФ). Если проверка обнаружит нарушение позднее этого срока, штрафы хозяйствующему субъекту не грозят за истечением срока давности.

Для чего нужен документ

Если компания не подпадает под критерии малого предприятия (например, штат составляет более 100 человек или не выполняются другие условия типа объема годовой выручки), то определение и соблюдение лимита кассы для нее по-прежнему обязательно. Но оформляется бумага немного по-другому.

Время от времени компанию могут ждать проверки со стороны контролирующих органов.

Важно! В случае несоблюдения правил организацию и ее сотрудников ждет административное наказание в виде штрафов, которые регулируются ст. 15 КоАП РФ.

Причем если должностное лицо «отделается» 4-5 тыс. руб., то юридическое будет оштрафовано на 40-50 тыс. руб. за каждое нарушение.

Раньше лимиты в этой сфере регулировались Положением №343-П Банка России от 12 октября 2011 года. Сейчас законное основание для этого поменялось, так что желательно переделать существующие приказы.

Для лучшего взаимодействия с контролирующим органом лучше ссылаться на Указание №3210-У или вовсе оформить приказ о снятии лимита кассы (если предприятие перешло в другой разряд).

Если раньше в компании был выпущен приказ об установлении лимита кассы, но в настоящее время оно перешло в разряд малых субъектов предпринимательской деятельности, то обязательно оформление заменяющих бумаг. Ими может быть приказ о лимите кассы другой формы либо приказ об отмене лимита кассы.

Основная информация

Опытный бухгалтер, работающий с наличностью на предприятии, в своей деятельности часто сталкивался с понятием лимита кассы, при этом правильно рассчитать и оформить документацию не составит для него трудностей.

Начинающие бухгалтера, не имеющие опыта работы с такого рода расчетами, могут столкнуться с проблемами при вычете и не исключены ошибки в документации. Допущение неточностей или неверных расчетов в бухгалтерии недопустимо, что может привести к наложению административного взыскания на предприятие и ответственное лицо.

Стоит брать во внимание, что в законодательство постоянно вносятся изменения и уточнения, которые необходимо постоянно отслеживать.

Согласование

Приказ является внутренним документом организации. Согласовывать его с банком или налоговыми органами не нужно (хотя и желательно, для того чтобы, например, не допустить незапланированного приезда инкассаторов).

Однако если он все же разработан и существует (даже со ссылкой на Положение №343-П Банка России от 12 октября 2011 года и без приложения), то за несоблюдение правил относительно ограничений наличных средств, хранящихся в кассе, учреждение или лицо ждет административная ответственность в виде такой неприятности, как штраф.

Как ИП проводит расчеты наличными

Все выплаты, производимые бизнесменом с контрагентами, документально оформляются и учитываются в соответствии с законодательством РФ.

Skyword:2220641000w.jpg

Рассмотрим методы, проведения расчетов наличными в соответствии с законодательством РФ:

- Обязательное применение контрольно-кассового аппарата в осуществлении своей деятельности любому предпринимателю, использующего наличный способ расчета. Это условие устанавливается статьей 1.2 ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» № 54-ФЗ от 22 мая 2003 года.

- Вместо кассовых чеков использовать бланки строгой отчетности. Это правило предусматривается только для предпринимателей, оказывающих услуги населению РФ. Бизнесмен может на свое усмотрение разработать свой бланк, содержащий необходимые реквизиты. Создание бланков строгой отчетности должно осуществляться в специальной программе, использование стандартного ПО для этих целей запрещено.

- Бизнесмены, имеющие особую специфику своей деятельности согласно п. 2 ст. 2 Федерального закона № 54-Фз от 22.05.2003 года имеют возможность отказаться от использования контрольно-кассовой техники, а также документы для того, чтобы производить расчеты наличными деньгами.

- Бизнесмены, которые находятся в системе упрощенного или патентного налогообложения, имеют право отказаться от использования контрольно-кассовой техники, но если будет выдавать клиентам квитанции об оплате, с указанием своих реквизитов

Такие методы могут использовать бизнесмены для осуществления наличных расчетов со своими клиентами.

Основы расчета наличными

Законодатель не устанавливает запрет на использование предпринимателем наличных денег для расчетов со своими контрагентами (ст. 861 ГК РФ). Также Указ Центробанка России № 3073-У «О проведении наличных расчетов» от 07.10.2013 регулирует отношения и выплаты, осуществляемые наличными деньгами бизнесмена со своими контрагентами, в том числе людьми.

Центральный банк России не ведет надзор над следующими операциями:

- Расчеты с участием Центробанка РФ, как стороны;

- Выплаты, производимые для осуществления банковских операций;

- Оплата с таможенных услуг;

- Выдача зарплаты сотрудникам и иные социальные выплаты;

- Снятие наличных для личных нужд ИП, не касающиеся осуществляемой деятельности.

Различные денежные операции бизнесмена с гражданскими лицами, не контролируются никем, но вот с организациями четко установлен лимит по одному письменному соглашению ограничивается суммой одна сотня тысяч рублей, это действующая норма на 2021 год.