Товарная накладная является первичным учетным документом, на основании которого оформляется отпуск товарно-материальных ценностей сторонним организациям и ведется учет соответствующих операций. Согласно законам №402-ФЗ «О бухгалтерском учете» и №63-ФЗ «Об Электронной подписи», товарную накладную можно сформировать и хранить как в бумажном виде, так и в электронном. Более того, Приказом ФНС России от 21.03.2012 № ММВ-7-6/[email protected] был утвержден рекомендуемый формат XML-файла электронной ТОРГ-12. Составленные в таком формате товарные накладные налогоплательщики смогут направлять в налоговую по Интернету (ТКС).

Правила заполнения

Унифицированной формы бланка ТОРГ-12 нет, её отменили в 2013 году. Но многие организации и предприниматели продолжают использовать ранее утвержденную форму и это разрешено. С 1 января 2013 года организация или предприниматель может утвердить свою собственную форму и использовать собственный бланк.

Федеральный закон «О бухгалтерском учете» ст. 9 п. 4

Формы первичных учетных документов определяет руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета. Печатная форма товарной накладной ТОРГ-12 может быть индивидуально разработана организацией или предпринимателем по своему усмотрению.

Обязательные данные при заполнении

Существует обязательный перечень реквизитов, которые должны отражаться в товарной накладной. Из-за отсутствия хотя бы одного обязательного реквизита, она становится недействительной; такую накладную недопустимо применять к бухгалтерскому учету.

Федеральный закон «О бухгалтерском учете» ст. 9 п. 2

- наименование документа;

- дата составления документа;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за её оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

- подписи лиц, предусмотренных ст. 2 п. 6 ФЗ «О бухгалтерском учете», с указанием их фамилий и инициалов, либо иных реквизитов, необходимых для идентификации этих лиц.

Как исправлять товарную накладную при возврате товара

Бумажная

Согласно законодательству при обнаружении ошибок исправление товарной накладной должно происходить следующим образом: в обоих экземплярах документа делаются вычерки, которые заверяются подписями с обеих сторон. Рядом с подписями ставится дата внесения изменений (п. 5 ст. 10 закона о бухгалтерском учете).

Зачастую на практике взамен неверного документа задним числом формируется новый. Однако правила бухгалтерского учета не предполагают необходимости и возможности составлять или исправлять первичные документы таким образом.

Электронная

Для документов, даже частично созданных автоматизированным способом (с помощью компьютера), никаких правил исправления не установлено. Это позволяет организациям право определить такие правила самостоятельно. Такое право следует из п. 8 ПБУ 1/98: «если по конкретному вопросу в нормативных документах не установлены способы ведения бухгалтерского учета, то при формировании учетной политики осуществляется разработка организацией соответствующего способа исходя из настоящего и иных положений по бухгалтерского учету». Поэтому в учетной политике можно указать способ исправления первичного документа за счет составления другого документа. При этом рекомендуется обязательно указать в исправительном документе, что он является неотъемлемой частью первоначального.

Так как электронную накладную невозможно исправить способом, который предлагает законодательство, то решением данной ситуации может стать составление и подписание сторонами отдельного документа, на основании которого в учет будут вноситься исправительные записи (такой формат исправления необходимо будет прописать в учетной политике и договоре с контрагентом). Организация составляет акт об установленном расхождении или самостоятельно разрабатывает такой документ при условии включения в них обязательных реквизитов (п. 2 ст. 9 Федерального закона от 21.11.96 № 402-ФЗ «О бухгалтерском учете»), согласовывает его со своими контрагентами.

Например, существует практика, когда стороны при приемке товара и обнаружении ошибок составляют акты (по форме ТОРГ-2 и 3), которые применяются для оформления приемки ТМЦ, имеющих количественные и качественные расхождения по сравнению с данными сопроводительных документов поставщика. Акты составляются на месте приема товара и являются юридическим основанием для предъявления претензии поставщику.

Получение товара по доверенности и правила заполнения

Накладная ТОРГ 12 может заполняться по доверенности. Товар может получить доверенное лицо, предоставив доверенность формы М-2, М-2а, оформленную в установленном порядке, с обязательным предъявлением удостоверяющего документа (паспорт). Доверенность остаётся у Продавца.

Заполнение бланков ТОРГ 12 по доверенности.В случае, если товар получают по доверенности, необходимо заполнить следующие три графы:

- По доверенности № _ — указывается номер и дата выдачи доверенности. В случае, если доверенность без номера, то указывается б/н и дата её выдачи.

- Выданной _ — указывается наименование организации, выдавшей доверенность (например, ООО «Покупатель», экспедитору Иванову А. В.).

- Далее в графе Груз принял — ставится должность, подпись и ФИО лица, которому выдана доверенность. Если доверенность выдана лицу, которое не является сотрудником организации, то должность не указывается.

Товарная накладная – документация, которая нужна обеим сторонам: отправляющей и принимающей товар. Покупатель, используя данные накладной, сможет вести свой учет расходов и материальных ценностей, а продавец – доходов.

Для чего нужна?

ТОРГ-12 используется для оформления передачи (продажи) товаров или других материальных ценностей посторонней организации. То есть, с помощью нее можно доказать факт передачи, а с другой стороны получения товаров.

Подробнее о том, зачем нужна товарная накладная, читайте здесь.

Можно ли использовать не только для товарооборота, но и для услуг?

Теоретически, никакой закон не запрещает такую возможность. Практически, любая бухгалтерская программа имеет возможность сформировать стандартную форму акта выполненных услуг, которую чаще всего используют в таких случаях. Если вернуться к вопросу об аудите и других проверках, можно столкнуться с проблемами от проверяющих.

Если смотреть с точки зрения принимающей стороны, то ТН вместо акта может быть оприходован верно, а вот проводка выписки со склада услуги (продажа) вызывает много вопросов.

В каких случаях оформлять накладную обязательно?

Есть несколько правил, которые необходимо соблюдать для того, чтобы не сделать лишних ошибок.

Одно из них связано с объемами товарно-материальных ценностей. Накладная выписывается независимо от величины отгрузки товарно-материальных ценностей. Очень часто бывает так, что покупателем является физическое лицо, которому не нужна ТН (товарная накладная). В данном случае необходимо помнить о том, что вы взаимодействуете с налоговой службой, поэтому вам необходимо списать материалы в расход официально, а значит, документально оформить отгрузку.

Следующее правило касается внешнего оформления документации. Есть несколько способов выписать накладную: можно одной из самых распространенных форм (ТОРГ-12), а можно разработать образец самостоятельно, используя общепринятые правила и порядок оформления подобной документации (главное, не забыть о реквизитах).

Для того чтобы накладная смогла фигурировать в учете, необходимо сделать 2 экземпляра: один для поставщика, другой для покупателя.

Как правильно оформить накладную?

Образец заполнения помогает облегчить поиск информации, связанной с правилами оформления документации. Достаточно ориентироваться на заданный стандарт и следить за тем, чтобы инструкция соблюдалась. Тогда вы сможете без труда внести в документацию данные, понятные вам, покупателю и налоговой службе.

Если вы готовы разработать бланк самостоятельно, обратите внимание на то, что есть обязательные поля, которые должна содержать созданная вами форма:

- В первую очередь, ваша накладная должна иметь номер, а также дату ее составления.

- Не забудьте указать название отправителя и получателя груза, а также реквизиты обеих сторон.

- В документе должны быть указаны основные данные отпуска товара, а именно: договор, счет и пр.

- Накладная обязательно содержит табличный вариант списка, где указаны все отпускаемые номенклатурные позиции (число единиц по каждой позиции, сумма).

- Для того чтобы информация была полной, необходимо указать Ф.И.О. и должности тех специалистов, которые отпустили товар и приняли его. Документ обязательно должен быть подписан ответственными за принятие и отгрузку товара лицами.

- Если каждая из сторон использует печати, они должны быть в накладной.

Если вы применяете электронную накладную, ее необходимо оформить по тем же правилам и дополнить цифровой подписью.

На каком этапе отгрузки товара формируется накладная

Накладная составляется непосредственно в момент совершения сделки.

Поскольку на ее основе проходят бухгалтерские проводки, к ее заполнению следует относиться очень внимательно. В частности нежелательно допускать в накладной какие-то ошибки и неточности, делать исправления.

И уж совсем нельзя вносить в бланк недостоверные или заведомо ложные сведения – при вскрытии таких фактов контролирующими органами, ответственные лица или даже организация могут понести серьезное административное наказание, в виде крупных штрафов.

Также следует иметь ввиду, что в некоторых случаях накладная может обрести статус юридически значимого документа – когда какая-либо из сторон в силу каких-то неблагоприятных обстоятельств надумает обратиться в суд.

Заполнение накладной по образцу ТОРГ-12

Если вы не желаете составлять накладную самостоятельно, вы можете сделать оформление документации в соответствии с уже существующим образцом ТОРГ-12. Она утверждена 25 декабря 1998 года Постановлением Госкомстата России от 25.12.1998 № 132 . В нем же содержится пример накладной.

Документ может быть как в бумажном, так и в электронном виде. ТОРГ-12 – очень удобная форма для фиксации и хранения информации, касающейся торговых операций и реализации каких-либо материальных ценностей. Общие правила заполнения также гласят о том, что накладная должна быть заверена уполномоченными лицами: владельцем компании, главным бухгалтером или иным уполномоченным лицом, обладающим доверенностью. Документ должен быть оформлен также в двух экземплярах.

Существует определенный порядок заполнения ТОРГ-12:

- Для того чтобы сроки отгрузки, указанные в накладной, были реальны (т.е. соответствовали фактическому положению дел), необходимо указывать точную дату – а значит, заполнять документацию в сам момент отгрузки либо сразу по завершении процесса.

- Если вы оплачиваете НДС и оформляете счет-фактуру на заказчика, проследите за тем, чтобы информация, которая указана в счете-фактуре и накладной, была идентична. Она касается сведений о самом поставщике и всех существующих позициях.

- В накладной вы найдете графы («Организация-грузоотправитель», «Грузополучатель», «Поставщик», «Плательщик»), в которые необходимо внести точное название и правильные реквизиты поставщика и заказчика товара.

- В образце вы найдете графу «Основание», в которой необходимо указать, на основании какого документа осуществляется данная сделка (отгрузка). Таким документом может служить договор, заключенный между заказчиком и исполнителем. В графе достаточно указать реквизиты документа.

- Очень внимательно нужно отнестись к заполнению табличной части, в которой должны быть перечислены все отгружаемые позиции. На каждый вид ценности должна быть информация о ее наименовании, коде, единице измерения, массе, стоимости, цене с НДС и без НДС.

- Для тех, кто не оплачивает НДС, существует свой образец заполнения. Разница лишь в том, что в графе «НДС, сумма» необходимо проставить 0, а в графе «НДС, ставка» – «без НДС».

- Не забудьте о том, что уполномоченные лица обеих сторон должны поставить подпись и печать.

В целом, заполнять накладную несложно. Благодаря разработанному образцу вы сможете быстро сориентироваться в особенностях оформления документации.

При применении унифицированных форм документации товарная накладная составляется по форме ТОРГ-12. Форма и указания по ее заполнению утверждены постановлением Госкомстата РФ от 25.12.1998 № 132. вы можете на нашем сайте.

При необходимости в форму можно вносить дополнительные поля, графы, реквизиты (см. также постановление Госкомстата РФ от 24.03.1999 № 20) или использовать самостоятельно разработанную и утвержденную форму товарной накладной (ч. 4 ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

Подробнее об этом — в статье

«Первичный документ: требования к форме и последствия ее нарушения».

Нужна ли ТОРГ-12 при транспортировке товара

Бумажная

Товарная накладная передается водителю вместе с другими документами и водитель обязан передать документы грузополучателю.

Согласно ряду нормативных документов, например таких, как:

- Правила перевозок грузов автомобильным транспортом, утвержденные Минавтотрансом РСФСР 30.07.71г;

- Федеральный закон от 08.11.2007 N 259-ФЗ «Устав автомобильного транспорта и городского наземного электрического транспорта»;

- Постановление Правительства РФ от 15.04.2011 N 272 «Об утверждении Правил перевозок грузов автомобильным транспортом»;

- Правила Дорожного Движения от 01.07.94 г;

в пути водителю не обязательно иметь при себе товарную накладную.

Электронная

Если товарная накладная будет передаваться через Интернет, то необходимость передавать ее водителю отпадает: документ можно напрямую отправить грузополучателю. В пути водителю товарная накладная не нужна, у него есть ТТН, а в ней, пусть и в общей форме, но перечислены позиции перевозимого груза.

Сложность заключается лишь в случае транспортировки товара силами посредника-перевозчика. Законодательством требуется заполнить строки «По доверенности №» и «Груз принял», в которых указать информацию о доверенности на перевозку ТМЦ, а также ФИО и должность экспедитора. В данном случае есть два выхода:

- Продавец при формировании электронной ТОРГ-12 указывает в соответствующих графах номер и даты ТТН: в самой ТТН уже прописаны должность и ФИО экспедитора, а также информация о доверенности.

- Покупатель при получении электронной ТОРГ-12 сам заполняет строки «По доверенности №» и «Груз принял» и подписывает ТОРГ-12 электронной подписью.

Когда и для чего применяется форма ТОРГ-12

Унифицированная форма ТОРГ-12 применяется для оформления продажи (отпуска) товарно-материальных ценностей сторонней организации. Основная сфера действия документа — оптовая торговля.

Оформляет товарную накладную продавец. Для него она является документом, на основании которого отражается списание и реализация товаров.

Для покупателя накладная ТОРГ-12 является одним из документов, подтверждающих приобретение ТМЦ, и служит основанием для их оприходования.

Учет товарных накладных и хранение

Бумажная

Законодательно не закреплено никаких правил учета товарных накладных. Поэтому организация вправе сама утвердить правила передачи и хранения документов.

На практике обычно на складе составляется товарный отчет (первичный документ, на основании которого в учете отражаются данные о реализации товаров и их себестоимости), к которому в хронологическом порядке прикладываются товарные накладные.

ИП и организации, применяющие УСН, ведут книги учета расходов и доходов, которые составляются на основании первичных документов. Книги можно вести в электронном виде, но по окончании налогового периода они распечатываются. Бумажные документы хранятся в архивных помещениях.

Электронная

Электронные товарная накладная и товарный отчет — оригиналы первичных документов. Они могут храниться исключительно в электронном виде либо на локальном компьютере, либо на специально выделенном сервере организации.

Какие сведения содержит товарная накладная

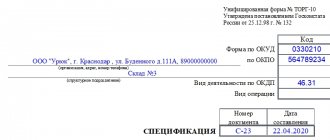

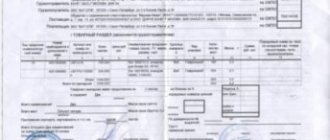

Набор разделов унифицированной формы ТОРГ-12 следующий:

- Сведения об участниках поставки (продавце, грузоотправителе, грузополучателе, плательщике), в том числе их наименования, адреса, телефоны, банковские реквизиты и коды ОКПО и ОКВЭД.

- Реквизиты договора, на основании которого происходит поставка, и транспортной накладной.

- Реквизиты самой товарной накладной — ее номер и дата.

- Информация о товаре: наименование, единица измерения, количество, цена, а также стоимость и предъявляемый покупателю НДС (о заполнении накладной без НДС читайте в материале«Как заполнить товарную накладную (ТОРГ-12) при работе без НДС (образец)»

). - Сведения о приложениях к накладной (например, сертификаты, паспорта и т. п. на товар).

- Завершает документ раздел с многочисленными подписями. Со стороны продавца ее подписывают работник, разрешивший отпуск груза, главбух и сотрудник, который груз непосредственно отпустил. С другой стороны подписи проставляют представители покупателя и грузополучателя. Здесь же приводятся сведения о доверенности, на основании которой представитель покупателя принимает товар, и указываются даты подписания документа сторонами.

Унифицированная форма ТОРГ-12 предусматривает также проставление печатей сторон поставки. В то же время печать не является обязательным реквизитом первичного документа (ст. 9 закона № 402-ФЗ), поэтому организации, официально отказавшиеся от печати, могут накладную ей не заверять (см. также письмо Минфина России от 06.08.2015 № 03-01-10/45390).

Электронная накладная ТОРГ-12

Первичные документы можно оформлять не только в бумажном, но и в электронном виде (ч. 5 ст. 9 закона № 402-ФЗ).

О том, какую подпись нужно использовать для электронной документации, читайте .

Для электронной товарной накладной утвержден формат для передачи по ТКС (с 1 июля 2017

— приказ ФНС от 30.11.2015 № ММВ-7-10/), что позволяет не только наладить электронный обмен накладными с контрагентами, но и представлять накладные в электронном виде по требованию налоговиков.

Прием товара и товарная накладная

При приемке товара ответственное лицо сверяет выгружаемый товар с документами.

Бумажная

С бумажной накладной все просто — водитель передает документы ответственному лицу для проверки на месте. Ответственный за прием товара подписывает документы и передает их в бухгалтерию.

Электронная

В случае, если поставщиком была отправлена электронная товарная накладная, у ответственного за прием товара должна быть возможность получать такие документы и оперативно их обрабатывать (подписывать, распечатывать или пересылать) — т.е. у него должно быть организовано рабочее место и выход в Интернет.

Что такое форма ТОРГ-12

Товарная накладная ТОРГ 12 довольно часто применяется организациями для оформления товарно-материальных ценностей (ТМЦ), измеряемых в штуках или весе. Руководитель организации может не использовать данную форму (см. ФЗ-402 «О бухучете»). Товарная накладная (скачать ее можно будет ниже) имеет ряд преимуществ, о которых расскажем в этой статье.

Скачать ТОРГ 12 можно в конце статьи.

Форма товарной накладной ТОРГ 12 входит в альбом унифицированных форм (ОКУД 0330212). Однако с вступлением в силу закона 402-ФЗ первичные документы не обязательно должны быть унифицированной формы. Достаточно того, чтобы документ содержал весь перечень обязательных реквизитов, поименованных в законе.

Однако унифицированная форма ТОРГ 12 (можно ниже) настолько удобна, что многие предприниматели не отказались от использования этой товарной накладной по нескольким причинам:

- Она привычна и понятна.

- Отвечает требованиям нормативных актов.

- В случае необходимости товарная накладная послужит основанием при решении спорных ситуаций, например, претензий к качеству приобретенного товара (Закон № 2300-1).

- Подтверждает факт получения или отгрузки товара (ст. 458 ГК РФ ).

- Является обоснованием принятия НДС.

- Служит подтверждением истечения гарантийного срока (Закон № 2300-1) и т. д.

Основание для оформления товарной накладной ТОРГ-12

Если предусмотрена продажа товара, то основанием оформления товарной накладной является договор.

Как правило, цена и количество передаваемой продукции указываются в договоре или в приложениях (спецификациях). Возможен вариант, когда по условиям договора цена товара определяется действующим прейскурантом компании, а количество — в заявке от покупателя.

Альтернативой формой является универсальный передаточный документ (Письмо ФНС России от 21.10.2013 № ММВ-20-3/).

Товарная накладная ТОРГ-12, правила заполнения

Товарную накладную ТОРГ 12 составляет продавец. Форма содержит информацию о продавце, покупателе, наименовании товара, его количестве и стоимости, сведения о материально-ответственных лицах, которые товар отгрузили и получили.

| Графа накладной ТОРГ 12 | Накладная ТОРГ 12, правила заполнения |

| Организация-грузоотправитель, адрес, телефон, факс, банковские реквизиты | Наименование вписывается и полное, и краткое. |

| Структурное подразделение | Максимально полная информация (наименование, контактные данные). |

| Поставщик | Полное и краткое наименование, адресные и банковские данные. |

| Грузополучатель | То же, что для поставщика. |

| Плательщик | Указывается организация-покупатель (если самостоятельно покупает и оплачивает груз). |

| Основание | Указываются данные договора или заказа-наряда, на основе которых состоялась сделка. |

| Коды ОКУД и ОКПО, вид деятельности по ОКДП | Указываются коды, присвоенные организации органом статистики при постановке на учет. |

| Табличная часть ТОРГ 12 | Поставщик перечисляет реализованные товары, их единицы измерения и количество, массу брутто и нетто, цену и ставку НДС. Здесь же указана сумма товара с НДС и без него. |

| Груз получил грузополучатель | Подпись руководителя или сотрудника, имеющего право подписи (приказ, доверенность). |

| Груз принял | Подпись материально-ответственного лица, принимающего товар (кладовщик, водитель, менеджер и пр.). |

| По доверенности № | Данные доверенности сотрудника, получившего груз. Не заполняется в случае, если в строке «Груз получил грузополучатель» расписался руководитель. |

| Груз получил грузополучатель | Заполняется в случае получения груза руководителем организации. |

| Место печати со стороны поставщика | Проставляется печать поставщика, при ее наличии. |

| Место печати со стороны грузополучателя | Проставляется печать грузополучателя. Если груз получен по доверенности, то печать не обязательна. |

| Показатель даты | Фактическая дата отгрузки должна совпадать с датой в накладной. |

Как составить и подписать товарную накладную

Бумажная

Первичные документы подписываются руководителем и главным бухгалтером или уполномоченными на то лицами. Перечень лиц, уполномоченных подписывать первичные документы, утверждаются руководителем по согласованию с главным бухгалтером. Таким образом, руководитель может передать право подписывать товарную накладную и оформляет это право доверенностью или приказом.

Товарная накладная оформляется в двух экземплярах. Первый экземпляр остается у продавца (организации, сдающей товарно-материальные ценности(ТМЦ)) и является основанием для их списания. Второй экземпляр передается покупателю и является основанием для оприходования этих ценностей. В ТОРГ-12 может быть проставлено 5 подписей:

- три со стороны продавца: (руководитель, бухгалтер, ответственный за отгрузку). В некоторых крупных организациях подпись в товарной накладной при отгрузке ставит один человек. Обычно это некий «оператор», который на основании информации, полученной от бухгалтерии и склада, формирует документ и подписывает своей подписью. Такой порядок работы законодательно закреплен либо в приказе, либо в доверенности, либо в должностных инструкциях «оператора»;

- одна со стороны покупателя (ответственный за прием товара) — в строке «Груз получил грузополучатель». В этой строке должна стоять подпись официально уполномоченного представителя покупателя — это может быть лицо по доверенности или по Уставу. Поэтому расписаться должен либо руководитель организации-грузополучателя (покупателя), либо уполномоченное на то лицо по доверенности на право подписи первичных документов.

- еще одна подпись — в строке «Груз принял» — ставится любым материально-ответственным лицом, фактически принимающим груз (в той же строке заполняются данные о доверенности за перевозку ТМЦ). Это может быть как перевозчик сторонней организации-транспортировщика, так и представитель организации-покупателя. Руководитель предприятия может принять товар без доверенности — в таком случае он расписывается в строке «Груз принял» и не заполняет строки по указанию реквизитов доверенности.

Конечно, в обеих строках «Груз получил грузополучатель» и «Груз принял» может расписаться одно и то же лицо (если у него есть и доверенность на ТМЦ, и право подписи первичных документов). И в этом случае чаще подпись ставится только в строке «Груз получил», исходя из практики делового оборота, а также арбитражной судебной практики (Постановление ФАС СЗО от 1 марта 2006 года N А13-5001/2005-05).

Электронная

Форма и порядок составления электронной накладной ничем не отличаются от формы и порядка составления ее бумажного аналога, за исключением того, что электронный документ составляется в одном экземпляре, который состоит из двух файлов. Один из них формируется на стороне продавца, а второй при пересылке документа — на стороне покупателя. Для подписания электронных накладных вместо собственноручной подписи использоваться электронная подпись (ЭП), причем согласно рекомендуемому формату ТОРГ-12 (утвержденному Приказом ФНС России от 21.03.2012 № ММВ-7-6/[email protected]), а также материалам судебных разбирательств (в частности, постановлению ВАС ВВО от 11.08.2010 г. по делу N А43-5226/2010) электронная товарная накладная подписывается одной электронной подписью со стороны продавца, и одной — со стороны покупателя. Итого две подписи.

При этом в строках «Отпуск разрешил», «Главный (старший) бухгалтер», «Отпуск груза произвел», «Груз принял» и «Груз получил грузополучатель» указываются ФИО и должности соответствующих лиц, а в строке «По доверенности №» — информация о доверенности уполномоченного лица.

Отчасти, возможность подписывать ТОРГ-12 одной ЭП обусловлена тем, что проставление ЭП на документе не означает заполнение строки подписанта, а означает защиту информации и определение подписанта (№63-ФЗ «Об ЭП»). И достаточно одной ЭП, чтобы выполнить данные условия.

Ответственность за составление и учет

Сотрудники организаций должны обращать внимание на детали заполнения документа. Зачастую это помогает минимизировать правовые и налоговые риски компаний.

Обратите внимание на печать! Так, например, печать не является обязательным реквизитом (не поименована в списке обязательных реквизитов в 402-ФЗ). Но в товарной накладной ТОРГ 12 печать должна стоять, т. к. она предусмотрена формой. По данному вопросу могут возникнуть разногласия при зачете НДС с налоговой инспекцией. С другой стороны, если грузополучатель получил товар по доверенности, заверенной печатью организации, то в накладной ее ставить не обязательно. В этом случае достаточно прикрепить к накладной доверенность и обеспечить хранение этих двух документов вместе.

Лица, которые подписали накладную со стороны продавца и грузополучателя, несут, в том числе, и уголовную ответственность в случае, например, хищений или краж товара. Поэтому бухгалтерам необходимо обращать особое внимание на наличие всех необходимых подписей в документе при принятии его к учету.

ТОРГ 12 также заполняется покупателем в случае возврата товара поставщику. В данном случае происходит «обратная» реализация. Правила заполнения документа в этом случае остаются неизменными.

Оформление документа

Также как и содержание, оформление бланка полностью зависит от видения документа представителями организаций и их потребностями. Бланк можно составлять на простом чистом листе А4 формата или на фирменном бланке предприятия, причем заполнять его можно как от руки, так и на компьютере.

Важное условие! Накладная должна содержать в себе «живые» подписи материально-ответственных сотрудников: того, кто разрешил отпуск продукции, того, кто его непосредственно осуществил и покупателя.

При этом удостоверять расходную накладную при помощи штемпельных изделий нужно только в том случае, если норма по их использованию закреплена во внутренних нормативно-правовых актах фирмы.

Документ делается всегда как минимум в двух идентичных экземплярах, один из которых передается на руки представителю принимающей стороны, второй – остается у работника отпускающего продукцию предприятия.