Ещё сравнительно недавно налоговая служба не разрешала полностью или частично погашать обязательства хозяйствующего субъекта или иного налогоплательщика перед бюджетом и другими кредиторами за счет финансовых ресурсов, принадлежащих третьим лицам.

Кроме того, налоговой службой не поощрялись платежи хозяйствующего субъекта, погашающие налоговые и неналоговые долги сторонних лиц.

Однако некоторыми положениями актуального законодательства такая опция все же предусматривается.

Речь идет о статье 313, прописанной в Гражданском кодексе РФ.

Данная норма устанавливает и разъясняет порядок, согласно которому третье лицо может выплачивать обязательства должника и налогоплательщика.

Как заполнить платёжное поручение на уплату налогов за третье лицо?

Любые налоги (кроме НДФЛ за налогового агента), а также пени и штрафы по ним можно заплатить за третье лицо.

Оплатить задолженность можно за текущий период и за прошлые. При этом не имеет значения, кем являются плательщик и лицо, за которое уплачивают налоги: организация, ИП или физлицо. То есть одна организация может уплатить налог за другую, а учредитель ? за свою компанию. Отметим, что уплатить за третье лицо можно также страховые взносы (кроме взносов на травматизм). Порядок их уплаты такой же, как и при перечислении налога. Также не важны и причины, по которым плательщик решил заплатить « не свои » налоги.

Платёжку заполните в общем порядке, но с учётом следующих особенностей:

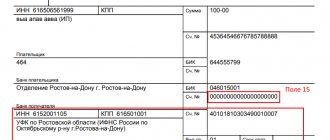

- в поле 101 укажите статус лица, за которое платите налог;

- в полях 60 и 102 отразите его ИНН и КПП. Если перечисляете налог за ИП, то в поле 102 поставьте «0» (ноль);

- в поле 8 покажите свои данные (наименование организации, а для предпринимателя ? Ф.И.О. и после статус «ИП» в скобках);

- в поле 24 «Назначение платежа» укажите сначала свои ИНН и КПП (если он есть) через знак «//». Затем ? наименование организации или Ф.И.О. предпринимателя (с указанием «ИП» в скобках), за кого перечисляете налог. После этого через знак «//» укажите назначение платежа. Например: «7727098765 // 772701001 // ООО «Бета» // 1/3 НДС за I квартал 2021 г.».

Данные о платеже и получателе уточните у того, за кого платите налог.

Этот пример заполнения платёжного поручения на уплату налога за третье лицо мы нашли в системе «КонсультантПлюс».

Для удобства вы также можете воспользоваться интернет-сервисом налоговой службы «Уплата налогов за третьих лиц» , чтобы оформить платёжное поручение.

Я также подготовила для вас ТОП-6 вопросов, поступивших в Центр консультирования. Переходите по ссылке, будет интересно:

Если у вас есть предложения и темы, которые хотелось бы обсудить в нашем блоге – оставляйте комментарии.

Ирина Пугачёва,

главный бухгалтер

Особенности уплаты

После перечисления денежных средств фактический плательщик полностью утрачивает права в отношении этого имущества. Платёж числится за налогоплательщиком. Если, например, была переведена сумма, превышающая размер обязательств перед государством, то излишек может истребовать только налогоплательщик.

Некоторые граждане интересуются, можно ли заплатить налог за другого человека, а потом возвратить деньги.

В пункте 1 статьи 45 НК РФ указано, что организация или гражданин, исполнивший налоговое обязательство за иное лицо, не имеет право требовать перечисления этой суммы обратно.

Ограничение установлено для борьбы с мошенническими действиями. Например, гражданин числится в списке должников перед государством, другой человек перечисляет деньги в бюджет. После исполнения обязательства с налогоплательщика снимаются все ограничения по распоряжению имуществом.

При заполнении графы плательщик указывается Ф.И.О. гражданина или наименование организации, которая переводит деньги. В поле «Назначение платежа» вписываются данные налогоплательщика.

Провести платёж можно:

- лично в банке;

- через терминал;

- при помощи мобильного приложения банка;

- используя электронный кошелёк.

Фактический плательщик может ошибиться и перевести деньги в счёт уплаты налога за лицо, чьи обязательства перед государством он погашать не собирался. В этой ситуации заинтересованному лицу следует обращаться в банк. Уточнить назначение платежа в описанном случае, может только налогоплательщик.

Если деньги были фактически перечислены, то остаётся судебный способ защиты. Гражданин имеет право подать иск в суд для возврата денег от третьего лица, чьё налоговое обязательство было ошибочно исполнено, в связи с неосновательным обогащением.

Ошибочно переведенные деньги в счет оплаты налогов за иное лицо не подлежат возврату

Примеры заполнения платежного поручения при уплате за третьих лиц

В целях обеспечения правильного учета налоговых платежей, перечисляемых законными или уполномоченными представителями налогоплательщика, плательщика сборов, страховых взносов и иными лицами, Минфином России установлены Правила указания информации в реквизитах распоряжений о переводе денежных средств в бюджетную систему Российской Федерации (далее – Правила).

Согласно указанным Правилам плательщики налоговых платежей, страховых взносов и иных платежей в бюджетную систему Российской Федерации в полях распоряжений о переводе денежных средств в бюджетную систему Российской Федерации указывают:

«ИНН» плательщика – значение ИНН плательщика, чья обязанность по уплате налоговых платежей, страховых взносов и иных платежей в бюджетную систему Российской Федерации исполняется.

В случае отсутствия у плательщика – физического лица ИНН в реквизите «ИНН» плательщика указывается ноль («0»). При этом необходимо в поле «Код» указать Уникальный идентификатор начисления (индекс документа);

«КПП» плательщика – значение КПП плательщика, чья обязанность по уплате налоговых платежей, страховых взносов и иных платежей бюджетную систему Российской Федерации исполняется. При исполнении обязанности по уплате платежей за физических лиц в реквизите «КПП» плательщика указывают ноль («0»);

«Плательщик» — информация о плательщике, осуществляющем платеж:

- для юридических лиц – наименование юридического лица, исполняющего обязанность плательщика по уплате платежей в бюджетную систему Российской Федерации;

- для индивидуальных предпринимателей — фамилию, имя, отчество (при его наличии) и в скобках — «ИП»; для нотариусов, занимающихся частной практикой, — фамилию, имя, отчество (при его наличии) и в скобках — «нотариус»; для адвокатов, учредивших адвокатские кабинеты, — фамилию, имя, отчество (при его наличии) и в скобках — «адвокат»; для глав крестьянских (фермерских) хозяйств — фамилию, имя, отчество (при его наличии) и в скобках — «КФХ»;

- для физических лиц – фамилию, имя, отчество (при его наличии) физического лица, исполняющего обязанность плательщика по уплате платежей в бюджетную систему Российской Федерации.

При этом в поле «Назначение платежа» указывается:

ИНН и КПП лица (для индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты, глав крестьянских (фермерских) хозяйств, физических лиц только ИНН), осуществляющего платеж. Данная информация указывается первой в реквизите «Назначение платежа». Для разделения информации об ИНН и КПП используется знак «//»; Для выделения информации о плательщике от иной информации, указываемой в реквизите «Назначение платежа», используется знак «//»;

наименование налогоплательщика, плательщика сборов, страховых взносов и иных платежей, чья обязанность исполняется (для индивидуального предпринимателя — фамилию, имя, отчество (при его наличии) и в скобках — «ИП»; для нотариусов, занимающихся частной практикой, — фамилию, имя, отчество (при его наличии) и в скобках — «нотариус»; для адвокатов, учредивших адвокатские кабинеты, — фамилию, имя, отчество (при его наличии) и в скобках — «адвокат»; для глав крестьянских (фермерских) хозяйств — фамилию, имя, отчество (при его наличии) и в скобках — «КФХ»), для физических лиц – фамилия, имя, отчество (при его наличии) и адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии места жительства).

Следует иметь ввиду, что для данной категории плательщиков Правилами не предусмотрен новый статус. В поле «101» — «Статус плательщика» указывается статус того лица, чья обязанность по уплате налоговых платежей, страховых взносов и иных платежей в бюджетную систему Российской Федерации исполняется.

При исполнении обязанности:

- юридического лица – «01»;

- индивидуального предпринимателя — «09»;

- нотариуса, занимающийся частной практикой – «10»;

- адвоката, учредивший адвокатский кабинет – «11»;

- главы крестьянского (фермерского) хозяйства – «12»;

- физического лица – «13».

Соответствующая информация о порядке заполнения распоряжений о переводе денежных средств законными или уполномоченными представителями налогоплательщика, плательщика сборов, страховых взносов и иными лицами размещен на сайте ФНС России в разделе «Налогообложение в Российской Федерации / Налоговое законодательство и разъяснения ФНС России /».

Дополнительно сообщаем, что положениями Порядка, установлена обязательность указания в распоряжении о переводе денежных средств значения реквизита «ИНН» плательщика только при перечислении в бюджетную систему Российской Федерации налогов, сборов за совершение налоговыми органами юридически значимых действий, страховых взносов и иных платежей, администрируемых налоговыми органами.

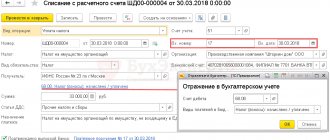

Бухгалтерский учет

Сумма денежных средств, выданных по договору займа и подлежащих возврату заемщиком, не признается расходом организации применительно к п. 2 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного приказом Минфина России от 6.05.99 г. № 33н, поскольку при выдаче займа не происходит выбытия активов (денежных средств), приводящего к уменьшению экономических выгод или капитала организации.

В данном случае предоставленный заем является беспроцентным. Поэтому он не включается в состав финансовых вложений организации, так как не выполняется условие п. 2 Положения по бухгалтерскому учету «Учет финансовых вложений» ПБУ 19/02, утвержденного приказом Минфина России от 10.12.02 г. № 126н, а учитывается в качестве дебиторской задолженности.

Соответственно предоставление такого займа отражается записью по дебету счета 76 «Расчеты с разными дебиторами и кредиторами» и кредиту счета 51 «Расчетные счета» (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная приказом Минфина России от 31.10.2000 г. № 94н).

При возврате заемщиком денежных средств в погашение займа у организации-заимодавца не возникает дохода (п. 3 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденного приказом Минфина России от 6.05.99 г. № 32н).

По рассмотренным операциям с учетом изложенного в порядке, установленном Инструкцией по применению Плана счетов, производятся следующие бухгалтерские записи:

ДЕБЕТ 76 КРЕДИТ 68 — сумма беспроцентного займа отражена в составе налоговых платежей;

ДЕБЕТ 51 КРЕДИТ 76 — отражен возврат займа.

Оплата за другое юридическое лицо: как оформить, образец

А адресату письма, то есть организации-плательщику, стоит получить его оригинал. Итак, основной документ для осуществления оплаты за другое юридическое лицо — письмо, образец которого представлен на следующем изображении. Отражение в налоговом учете у плательщика Компания оплатила обязательства своего контрагента, и теперь эту операцию необходимо отразить в учете. Сначала рассмотрим, будет ли это иметь какие-либо налоговые последствия для плательщика. Если компания находится на ОСН, то она в некоторых случаях может принять к зачету НДС с перечисленной суммы. Иных налоговых последствий операция не повлечет.

Как оплатить счет за третье лицо

Исключение делалось лишь в очень редких случаях, например, налоги за реорганизованное лицо мог заплатить его правопреемник. Однако в конце 2021 года в Налоговый кодекс были внесены поправки, которые отменяют это правило. Так что оплата налога за другое юридическое лицо в 2021 году — дело вполне банальное. Таким образом, можно уплачивать налоговые платежи, страховые взносы, госпошлину, причем как текущие начисления, так и задолженность за прошлые периоды. Кто за кого может платить налоги? Закон сегодня не устанавливает каких-либо ограничений по поводу того, кто и при каких условиях может произвести уплату налога за другое лицо. Налоги компании может оплатить любая другая организация, предприниматель или просто физическое лицо. Новые правила дают возможность избежать санкций за несвоевременную уплату обязательных платежей.

Статус плательщика

В реквизите «101» платежного документа на перевод денежных средств в бюджет иным лицом необходимо отразить показатель статуса плательщика, чья обязанность исполняется. При этом вопрос о том, каким же должен быть статус плательщика страховых взносов, благодаря Приказу Минфина РФ № 58н, решен окончательно. Приведем те показатели поля 101, которые могут пригодиться предприятиям (ИП), работающим в сфере общественного питания (Правила 5).

| Значение показателя поля «101» | Статус плательщика |

| 01 | Налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) – юридическое лицо |

| 02 | Налоговый агент |

| 06 | Участник внешнеэкономической деятельности – юридическое лицо |

| 08 | Плательщик – юридическое лицо, ИП, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава КФХ, осуществляющие перевод денежных средств в уплату платежей в бюджетную систему РФ (за исключением налогов, сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) |

| 09 | Налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) – индивидуальный предприниматель |

| 17 | Участник внешнеэкономической деятельности – индивидуальный предприниматель |

| 19 | Организации и их филиалы, составившие распоряжение о переводе денежных средств, удержанных из заработной платы (дохода) должника – физического лица в счет погашения задолженности по платежам в бюджетную систему РФ на основании исполнительного документа, направленного в организацию в установленном порядке |

Оплата за товар третьим лицом

Сразу же отвечу на возможный вопрос: а обязана ли организация платить в пользу третьего лица, выполняя волю своего контрагента? По умолчанию, если это особо не оговорено в договоре, – не обязана. И по суду заставить сделать это вряд ли получится. Арбитры придерживаются позиции, что в суде нельзя обязать исполнить добровольное действие. Оформление платежа На практике поручение об оплате третьему лицу оформляется письмом от контрагента в адрес руководителя организации.

Необходимо, чтобы в письме была указана сумма, подлежащая оплате, были прописаны реквизиты компании, в пользу которой необходимо произвести платеж, а также правильное назначение перевода (№ договора, счета и т.п.). Чем подробнее письмо, тем лучше: эти данные защитят компанию-плательщика от потенциальных рисков.

Настоящим сообщаем, что произведенная нами платежным поручением № 000 от «дата» месяц год на сумму столько-то рублей является оплатой за ООО «Должник», произведенной на основании письма ООО «Должник» № … от «дата» месяц год. Главный бухгалтер ООО «Плательщик» /Иванова О.С. Генеральный директор ООО «Плательщик» / Сидоров П.П.

Налоговый учет

НДС

Операции по предоставлению и возврату займов в денежной форме объектом обложения НДС не являются (п.п. 1 п. 2 ст. 146, п.п. 1 п. 3 ст. 39 НК РФ). Аналогичный вывод в отношении операции по передаче заимодавцем заемщику денежных средств содержится в письме ФНС России от 29.04.13 г. № ЕД-4-3/7896. А в отношении операций по передаче и возврату денежных средств — в письме Минфина России от 29.11.10 г. № 03-07-11/460.

Налог на прибыль организаций

Денежные средства, переданные по договору займа, а также суммы, полученные в счет его погашения, не учитываются для целей налогообложения прибыли в составе расходов и доходов (п. 12 ст. 270, п.п. 10 п. 1 ст. 251 НК РФ).

Как оформить платежку за третье лицо

Источник: журнал «Главбух» Гражданский кодекс не регламентирует, каким образом следует оформлять оплату долга третьим лицом. На практике выработана следующая схема: компания-должник направляет третьему лицу письмо с просьбой оплатить ее долг кредитору а должник при перечислении долга кредитору указывает в платежном поручении в качестве назначения платежа, что это оплата за компанию-должника. Письмо с просьбой исполнить обязательство и пометка в платежном поручении о том, что платеж осуществляется за другое лицо, служат доказательствами намерения плательщика перечислить деньги в погашение задолженности за другое лицо. При отсутствии таких доказательств компания, которая перечислила деньги, впоследствии может взыскать их с получателя как неосновательное обогащение, ссылаясь на ошибочность платежа (определение Высшего арбитражного суда от 04.09.09 № ВАС-10658/09).

Форма и реквизиты платежки в 2021 году

Форма в 2021 году не поменялась: шаблон платежного поручения с номерами полей и порядок их заполнения закреплены в Положении ЦБ РФ №383-П от 19.06.2012. Платежки заполняют на бланке ОКУД 0401060. Все бюджетные переводы совершаются в порядке, который утвердил Минфин в приказе №107н от 12.11.2013.

Расшифровка полей помогает в заполнении платежного поручения: назначение строк «Номер» (3), «Дата» (4), «Сумма прописью» (6) очевидны для исполнителя. А вот с некоторыми реквизитами возникают сложности, особенно если компания перечисляет налоги, сборы и взносы.

ВАЖНО!

С 1 января 2021 года вступили в силу новые правила заполнения налоговых платежных поручений (приказ ФК №15н от 01.04.2020). ФНС перешла на казначейское обслуживание. Теперь все поступления в бюджет проводятся по ЕКС — единому казначейскому счету. Плательщики указывают в платежном поручении два счета и новый БИК банка получателя.

Эксперты КонсультантПлюс разобрали, как заполнить платежное поручение на уплату налогов за третье лицо. Используйте эти инструкции бесплатно.

Как оформить платежное поручение за третье лицо

В частности, прописать необходимость указания цели платежа – погашение долга другой компании.ВНИМАНИЕ! Письмо-просьба должно быть подписано руководителем предприятия или лицом с соответствующими полномочиями. Наличие подписи – интерес дебитора, так как это доказывает, что поручение действительно было. ВАЖНО! Платеж производится третьей стороной, а потому предприятие не имеет непосредственного доступа к документам, подтверждающим сделанные выплаты. Однако их наличие необходимо для доказательства погашения всей суммы задолженности. Поэтому от дебитора имеет смысл запросить копию платежного поручения. На бумаге должна быть поставлена отметка финансового учреждения об исполнении. Пример письма о погашении обязательств ГендиректоруООО «Продвижение» И.П. Уфимцевуг. Челябинск, ул. Кирова 1, д. 1От гендиректораООО «Олива» В.В. Рипакг. Челябинск, ул. Воровского, д. 6 Исх.

Как оформить платеж за третье лицо

Действующим законодательством (ст. 313 ГК РФ) предусмотрена возможность исполнения обязательства третьим лицом. Так, например, в случае отсутствия денег у организации — должника должник может попросить другую организацию рассчитаться за него с кредитором. Получение платежа выгодно кредитору, однако зачастую возникают сложности с оформлением такой оплаты. Исполнение обязательства по оплате за другое лицо возможно в двух случаях:

- По просьбе должника, если из существа обязательства не следует обязанность должника исполнить обязательство лично.

- В том случае, если третье лицо подвергается опасности утратить свое имущество.

Таким образом, любая организация может попросить другую организацию произвести за нее платеж (исполнить денежное обязательство), при этом поступление таких денег на наш расчетный счет будет надлежащим исполнением обязательства по оплате.

Гражданско-правовые отношения

Для того чтобы налоговая инспекция не посчитала налоговые платежи, оплаченные третьим лицом, безвозмездной помощью следует оформить договор займа между налогоплательщиком и лицом, которое исполняет за него налоговые обязательства.

В соответствии с п. 1 ст. 807 ГК РФ по договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества. Договор займа считается заключенным с момента передачи денег или других вещей.

По общему правилу договор денежного займа предполагает уплату заемщиком процентов. Однако стороны могут договориться о предоставлении беспроцентного займа, при этом условие о предоставлении займа без уплаты процентов за пользование заемными средствами должно быть предусмотрено договором (п. 1 ст. 809 ГК РФ).

Как сделать платеж за третье лицо

При этом рискует и должник: его обязательство оказывается неисполненным, следовательно, он должен будет заплатить сам, к тому же с неустойкой за просрочку. Заполнение платежного поручения плательщиком находится вне контроля той компании, которая просит перечислить за нее деньги кредитору. Поэтому в ситуации, когда плательщик не указал в платежном поручении в назначении платежа факт, что это платеж за другую компанию, необходимым доказательством может послужить письмо. Наличие письма с поручением перечислить оплату за другое лицо защищает от рисков все стороны отношений, включая непосредственного плательщика. Письмо о погашении долга В письме необходимо указать полное наименование и юридический адрес компании, которой поручают исполнить обязательство за другое лицо (1).

Статья написана по материалам сайтов: vashkons.ru, 112buh.com, 1privilege.ru.

«

В каких случаях оформляется?

В настоящее время уже устранено противоречие между нормами законодательства и принципиальной позицией налоговых органов, ранее препятствовавшее совершению безналичных платежей за третьих лиц.

Такая возможность больше не оспаривается органами ФНС.

Главное условие – оплата, совершаемая за третье лицо, должна быть корректно оформлена в платежном поручении и признана всеми субъектами, участвующими в соответствующей сделке.

Чтобы погасить налоговые обязательства за третье лицо, оформляется платежное поручение, при этом организация или иное лицо с 01.07.2017 обязано заключить договор поручения, форма которого утверждена органами ФНС.

Таким образом, любые субъекты хозяйствования (организации, индивидуальные предприниматели) могут законно погашать (перечислять) друг за друга самые разные платежи:

- налоговые обязательства;

- лизинговые выплаты;

- штрафы, пени;

- долги;

- пошлины;

- иные платежи.

Гражданским кодексом РФ (пунктом первым статьи 313) предусматривается возможность (опция) исполнения третьим лицом долговых обязательств, если законодательством, правовыми актами, условиями соглашения или самой сутью таких требований не устанавливается обязанность должника самостоятельно (лично) погасить соответствующую задолженность.

Следовательно, кредитор не вправе отказаться от принятия исполненного обязательства, погашенного сторонним субъектом за должника, если выполнение долгового требования возложено на этого стороннего субъекта самим должником.

Если же должник не переуступал третьему лицу выполнение указанного обязательства, у кредитора возникает обязанность по принятию исполнения, предложенного третьим лицом за должника, в следующих типичных ситуациях:

- должник просрочил погашение финансового обязательства (например, долга);

- у третьего лица, совершившего платеж с целью исполнения обязательства, существует угроза потери права на активы должника, если данные активы станут объектом взыскания по исполнительному производству.

Кроме того, с 2021 года нормами Налогового кодекса РФ (статьями , ) предусматривается возможность погашения долговых обязательств хозяйствующего субъекта третьими лицами, если на банковских счетах организации-должника отсутствуют достаточные средства.

Теперь осуществлять подобные выплаты на основании платежных поручений могут руководитель хозяйствующего субъекта, сторонняя организация, любой частный предприниматель.

До внесения соответствующих изменений в эти статьи обязанность по перечислению налогов, пени, госпошлин и прочих сборов возлагалась непосредственно на налоговых агентов.

Назначение платежа

Чтобы платеж за третье лицо осуществился, должник направляет соответствующее письмо плательщику с просьбой о погашении (оплате) конкретного обязательства.

Например, суть такого письма может заключаться в том, что компания Альфа (должник) просит определенного плательщика перечислить конкретную сумму денег компании Бета (кредитору) за какие-либо товары (например, стройматериалы) по определенному договору поставки (номер/дата).

В письме также может оговариваться, что компания Альфа и компания Бета заключили для этого соглашение о займе (номер/дата).

Соответственно, назначение платежа в платежном поручении в этом случае может указываться следующим образом: оплата партии стройматериалов по договору поставки (номер/дата) за компанию Альфа в счет погашения обязательств по соглашению о займе (номер/дата) и по соглашению о поручении (номер/дата), в том числе НДС (20%).

Как заполнить платежку?

В специальном письме ФНС РФ от 17.03.2017 разъясняется порядок выполнения пункта первого статьи 45, прописанной в Налоговом кодексе РФ.

Речь идет о правилах, регламентирующих составление платежного поручения о перечислении денег с банковского счета в бюджет за сторонних субъектов (третьих лиц).

Специалистами налоговой службы акцентируется особое внимание на следующих реквизитах такой платежки, являющихся обязательными:

- В соответствующих полях платежного поручения указываются ИНН и КПП именно того плательщика (должника), чья обязанность по внесению в бюджет необходимых платежей исполняется путем составления данного поручения.

- В поле поручения, где указывается плательщик, прописываются сведения о субъекте, реально совершающем этот платеж со своего банковского счета (название организации, ФИО физлица).

- В поле платежного поручения, где отражается назначение совершаемого платежа, прописываются ИНН и КПП субъекта, реально осуществившего данное перечисление (если физлицо – только ИНН), а также сведения о плательщике-должнике, чья обязанность по уплате долга исполняется (название юрлица, ФИО физлица). Сведения о плательщике-должнике выделяются знаком //. Реквизиты прописываются перед иной дополнительной информацией, часто отражаемой в этом же поле.

- В поле поручения, где заполняется статус плательщика, проставляется статус того субъекта (должника), чья обязанность по перечислению денег исполняется данным платежным распоряжением (01 – юрлицо, 13 – физлицо, 09 – ИП, 14 – ИП, совершающий выплаты гражданам).

Подробная инструкция по заполнению платежного поручения — ссылка.

Скачать образец заполнения при оплате налогов

платежного поручения при оплате за третье лицо – word.