С начала 2021 года ставка НДС вырастет с 18% до 20%. Это станет неприятным «новогодним подарком» для бизнесменов, которые платят НДС. Коснется рост ставки и тех, кто освобожден от этого налога, например, работает на «упрощенке», но состоит с плательщиками НДС в договорных отношениях.

Внедрение любых изменений связано с переходным периодом. Расскажем, на что нужно обратить внимание налогоплательщикам в связи с приближением 1 января 2021 года.

Из этой статьи вы узнаете:

- Кого коснется рост ставки НДС

- Когда нужно вносить изменения в договоры

- Кто заплатит за повышение ставки

- Что говорят чиновники об изменении цены договора при росте ставки НДС

- Что решит суд, если партнеры по сделке не договорятся

- Как начислять НДС в переходном периоде

- Когда нужен корректировочный счет-фактура

Почему было решено повысить налог

Текущая ставка НДС, равная 18% работает с 2004 г. Её платят все юридические лица на каждом этапе производства и реализации продукции. Естественно, что сумму налога производители и продавцы уже закладывают в стоимость продукции, поэтому в итоге налог оплачивает потребитель. Необходимость повышения ставки обосновал для широкой общественности А. Л. Кудрин, председатель СП. В первую очередь такая необходимость связана с существенным падением цен на нефть, начиная с 2014 г.

Падение привело к значительному уменьшению поступлений в федеральный бюджет: если в 2014 г. цена нефти была около 110 долларов за один баррель, то летом 2021 года она колеблется возле отметки 76 долларов, что означает падение практически на треть.

Снижается также и доля нефти в структуре экономики. Сегодня быстрее начинают развиваться несырьевые отрасли, что снижает долю доходов от продажи нефти в бюджете. Ещё одна причина снижения поступления средств в бюджет — геополитическая нестабильность, рост расходов на рост территории России.

Чтобы сохранить на прежнем уровне расходы на социальные нужды: образование, медицину, инфраструктуру, бюджету требуются дополнительные поступления. Прибавка от поднятия ставки НДС должна пойти именно на них, об этом прямо заявил Антон Силуанов.

Есть ли у роста ставки НДС альтернативы? Правительство считает, что государственные расходы сокращать нежелательно, а значит, в качестве альтернативы можно предложить только ещё более болезненные и непопулярные меры, такие как повышение подоходного налога, отмена пособий и льгот, прекращение поддержки частного бизнеса или отмена маткапитала.

Как переоформлять старые договоры

Договорную базу предприятия надо группировать и переоформлять в зависимости от типа договора:

- Если в тексте указана цифра с НДС18% – потребуется подписать доп соглашение или переоформить сделку с НДС20%.

- Если прописан прайс, а упоминания о косвенном отчислении в бюджет нет – рекомендуется дополнить сделку более детальными разъяснениями, указав отдельно цену и НЛС20%.

- В случае отображения прайса только в документах на отгрузку – генеральное соглашение исправлять не надо.

- В тексте документа о продаже может быть предусмотрена возможность продавца изменять условия в одностороннем порядке, с учетом существенных корректировок законодательства или экономики, – сделку переоформлять необязательно, но очень желательно предупредить покупателя.

- Текст соглашений со льготными условиями 0% и 10% корректировать не надо.

Что произойдёт при росте ставки

Льготы

Председатель правительства Д. А. Медведев пояснил, что все льготы на услуги и на товары, имеющие особое социальное значение, будут полностью сохранены.

Сегодня ставка на товары первой необходимости, такие как молоко и хлеб, а также на медпрепараты и товары для детей, составляет 10 %. Для внутренних авиарейсов ставка равна нулю.

По подсчётам Минфина льготная ставка будет и далее сохраняться у третьей части товаров, включенных в корзину стандартного потребления.

Инфляция

Министр финансов пояснил, что рост НДС на 2% действительно ускорить рост инфляции: если сейчас она составляет около 3 – 3,5%, то в прогноз на 2021 год – 4,5%.

Александр Шошин, председатель РСПП, считать, что Центробанк и правительство России смогут сдержать инфляцию на уровне, не превышающем 4%. Другое мнение у Антона Табаха, управляющего директора агентства «Эксперт РА». Он считает, что рост НДС приведёт к более серьёзному разгону инфляции, что заставит ЦБ повысить и ключевую ставку. По мнению эксперта, прирост инфляции составит в 2019 году 0,5–0,75 п.п. Если будут расти тарифы естественных монополистов, рост инфляции фактически окажется намного выше запланированного порога. По мнению Антона Табаха, НДС планируется поднимать потому, что его собрать намного проще, чем другие налоги: ФНС сегодня значительно улучшило работу по сбору и качеству обработки данных.

Порядок компенсации

Запланировано сокращение сроков выполнения проверок при компенсации НДС, проводимых камерально (такие проверки проводятся непосредственно в офисах ФНС, выезды на предприятия для них не предусмотрены). Будет увеличено и число предприятий, компенсирование НДС для которых будет проводиться ускоренно. Если сегодня на ускоренную проверку могут рассчитывать только компании, перечислившие налоги на 7 млрд. руб. за 3 года, скоро этот порог понизится до 2 млрд. руб.

Когда нужен корректировочный счет-фактура

Если стороны согласовали увеличение цены — разницу доплачивает покупатель. Когда доплата производится в 2021 году, ее следует учесть с использованием корректировочного счета-фактуры, который составляется в дополнение к первоначальному счету-фактуре на аванс.

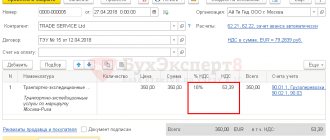

Корректировочный счет содержит сведения об изменении суммы налога и общей суммы отгрузки по сравнению с первоначальным счетом-фактурой. В письме ФНС от 23.10.2018 № СД-4-3/[email protected] приведены примеры корректировочного счета-фактуры.

Корректировочный счет-фактура

Случается, что по каким-то причинам счет-фактура, выставленный в 2018 году, не был учтен вовремя. В этом случае чтобы определить период, за который применяется вычет, важна дата получения документа.

Счет-фактура, относящийся к 4 кварталу 2021 года, будет получен уже в 2021 году. Этот документ включает НДС по ставке 18%. В зависимости от даты поступления счета-фактуры вычет применяется в следующем порядке:

- Если он поступил раньше срока, установленного для представления декларации по НДС за 4 квартал 2021 года (т. е. до 25.01.19) — включите вычет по счету-фактуре в эту декларацию (п. 1.1 ст. 172 НК РФ);

- Если он поступил после 25 января — учитывайте вычет в декларации за 1 квартал 2021 года. Так как отгрузка была в предыдущем периоде, оснований для увеличения вычета нет — примите к вычету НДС по ставке 18%.

На дату написания статьи (ноябрь 2021 года) изменения в форму декларации по НДС не внесены. Но уже есть проект приказа ФНС, опубликованный на Едином портале проектов нормативных правовых актов. В соответствии с проектом, в раздел 3 будут добавлены строки, отражающие увеличенные налоговые ставки. В декларации за 1 квартал 2021 года вследствие переходной ситуации будут задействованы старые и новые строки.

Проект новой формы декларации по НДС

Аргументы министра финансов

А.Г. Силуанов считает повышение ставки большим благом для бизнеса и экономики в целом. Это он заявил в телевизионном эфире на «Россия-1». Средства, полученные от этого налогового маневра, пойдут не только на такие социальные проекты как медицина и образование, социальная инфраструктура, цифровизация, преференции для бизнеса.

Министр считает, что обновлённое качество здравоохранения будет достигнуто уже через 6 лет. Как следствие, снизится смертность от онкологии, заболеваний сердечно-сосудистой системы, именно от них сегодня люди умирают чаще всего. И в конечном результате министр планирует увеличение общей продолжительности жизни населения.

Высвобожденные ресурсы будут вложены в цифровизацию. Это означает другое качество жизни, например наличие высокоскоростного интернета там, где он необходим – в больницах, или небольших населённых пунктах. Средства пойдут только на те мероприятия, которые должны дать результат, и не будут «проедены», подчеркнул министр.

Результатом роста ставки НДС будет повышение инвестиционной активности в нашу страну, возрастут также и темпы роста её экономики. Это можно объяснить тем, что дополнительные бюджетные средства будут вкладываться именно в инфраструктуру, в частности такие объекты, как дороги и аэропорты. Влияние же на инфляцию министр считает не настолько существенным, однако видит в её увеличении и определённые минусы. Однако, по его мнению, плюсы от получения дополнительных ресурсов и их более грамотного распределения, значительно перевешивают минусы.

Антон Силуанов пообещал, что льготные ставки для бизнеса по ряду категорий товаров будут сохранены. В частности он назвал такие категории, как продукты питания, медпрепараты; школьная форма, некоторые другие позиции.

Шагом навстречу бизнесу министр назвал отмену налога на движимое имущество, и упрощение компенсации НДС. Это позволит бизнесменам получить сразу 100 млрд. руб. оборотных средств уже в следующем году.

При этом министр утверждает, что говорить о разворовывании ресурсов – позиция неправильная. ФНС работает чётко, поэтому уйти от уплаты НДС станет невозможным, и именно поэтому правительство и принимает именно такие решения.

Повышение НДС скажется на росте зарплаты и на важных отраслях экономики. Министр предложил вспомнить, что рост цен ранее выражался в двузначных числах. Сейчас же рост цен не коснётся тех товаров, ставка НДС по которым, так же как и сейчас останется льготным.

Какие договоры не нужно исправлять?

Договора, где указана чистая цена перезаключать не требуется, но рекомендуется дополнить их доп.соглашением с новыми правилами налогового учета.

Когда прайс прописывается в доп. соглашениях к каждой поставке отдельно, то генеральное соглашение, скорей всего, не подлежит корректировке.

Исправлять не придется документ о поставках, что предусматривает льготный налог на добавленную стоимость, поскольку его размер не меняется:

- 0% – экспортные операции;

- 10%, какие товары продаются на территории РФ с применением данной льготы: базовые продукты питания (крупы, мясо, рыба, молочка, овощи, сахар, мука, хлеб, масло, детское питания, продукты для диабетиков); некоторые ассортиментные позиции для детей (базовая одежда и обувь, подгузники, канцелярия, матрасы, кроватки); лекарства; книги и образовательные журналы.

Прогнозы экспертов, или кто против

Прогнозы экспертов не так оптимистичны, как позиция министра финансов.

Так в Госдуме уже назвали цифры предполагаемой инфляции. Они могут достичь 12%, что естественно, вовсе не так оптимистично, как предполагает министр финансов.

Александр Калинин, глава «Опоры России», считает, что проблемы от повышения ставки могут возникнуть в строительстве, Торговле и машиностроении. Ещё до того, как начнут повышаться налоги, цены уж начнут расти: подорожают продукты, весь импорт, услуги ЖКХ.

Роберт Алоян, эксперт консультационного , считает, что поднятие налогов затронет и бизнес, и все группы населения. А непременный разгон инфляции сведёт к нулю весь обещанный эффект от повышения пенсий, спровоцирует рост теневой экономики. Сам эффект от нововведений будет, по мнению эксперта, совсем небольшим.

Алексей Коренев, эксперт ГК «ФИНАМ», считает, что избежать роста цен не удастся. Правительство, говорит, скажем так, не всю правду о том, что цены на социальные товары расти точно не будут, так как основные льготные ставки сохранятся. Во-первых, в условиях свободного рынка невозможно параллельного существования товаров с одинаковым качеством, но разной ценой, стоимость их в этом случае всё равно будет выравниваться. Во-вторых, товар потребуется доставлять потребителю и хранить, а НДС на эти услуги будет поднят. То же касается и реализации, а НДС розничных сетей также будет поднят. То есть, введённая дополнительная ставка НДС обязательно коснётся всех видов товара. И 2% это вовсе не мало, так как налог будет возвращаться в цену товара ещё несколько раз.

Юлия Вымятнина, профессор факультета экономики ЭНЕРПО, считает, что при повышении НДС подорожают и товары, которые сегодня облагаются по льготной десятипроцентной ставке, потому что при их производстве необходимо сырьё и услуги, а ставка на них – базовая, а не льготная.

Руководство , крупного производителя мясных продуктов, полагает, что подорожает любая мясная продукция в целом, в связи с тем, что придётся покупать корма по намного более высоким ценам, кроме того подорожают ветеринарные и транспортные услуги. В ответ на высокую цену люди начнут экономить, что приведёт к снижению объёма продаж. Таким образом, пострадают как производители, так и покупатели.

В высказывают аналогичное мнения о подорожании всей линейки продукции. Однако продать всё это по более высокой цене окажется невозможно, а снизить её не удастся из-за роста расходов.

Влияние повышения на недвижимость

Покупка жилой недвижимости не облагается сбором на добавленную стоимость, но обновленные правила окажут непосредственное отрицательное влияние на данный сегмент.

К чему приведет повышение НДС на рынке недвижимости:

- Прайсы на квартиры поднимутся по причине удорожания строительных работ и материалов.

- Прямое подорожание коснется нежилых помещений.

- Снижение банковских процентов на ипотеку может прекратиться за счет ускорения инфляции.

- Прирост расходов арендаторов.

- Объемы продажи могут сократиться в связи со снижением платежеспособности населения.

Плюс к стоимости квартир на 1-2% за счет повышения НДС, будет незначительным в сравнении со скачком на 15-20% в связи с вступлением в силу проектного финансирования и отмены долевого строительства.

Петиция против

Авторы петиции против роста ставки НДС полагают, что такое решение приведёт к росту цен на большинство товаров, что ещё больше снизит покупательскую способность россиян, которая и так сегодня находится на невысоком уровне. Авторы направляют петицию в правительство и лично президенту В.В. Путину. В петиции говорится, что повышение ставки заберёт из кармана каждого жителя страны 360 р. в месяц.

Авторы петиции считают, что доверять чиновникам, утверждающим, что рост НДС лишь минимально затронет рядовых граждан, не стоит. По мнению авторов, чиновники сознательно не упоминают, что в льготные категории, на которые ставку повышать не планируют, не включаются даже продукты первой необходимости, и входящие в потребительскую корзину любого россиянина (крупы, молоко, масло)

Реакция населения России на будущий рост НДС весьма негативная. Конфедерация труда РФ заявляет, что ежедневно регистрируются заявки на проведение митингов и пикетов, в них включено более 70 городов, число ожидающихся акций приближается к 100. Митинг протеста, организатором которого является КПРФ, намечен на 28 июля.

Как посчитать НДС 20 % от установленной суммы

Вопрос, с какого периода будет применяться НДС 20 %, не совсем корректный. Новое значение вступит в силу с конкретной даты — первого января. А вот подготовиться к этому следует заранее.

Для начала давайте рассмотрим, как считать увеличенный налоговый сбор. При старом значении применяется расчетная ставка 18/118 или 15,25 %. Расчет НДС 20 % подразумевает другие параметры: 20/120 или 16.67 %.

К примеру, вы получаете денежные средства (аванс) за партию электроники в размере 300 000 руб. с учетом сбора. Надбавка в этом случае составит 50 010 руб. То есть, чтобы выделить НДС 20 % необходимо цену умножить на 16,67 %.

Если 300 000 руб. — это цена без сбора, то к ней следует добавить 60 000. Конечная сумма получится 360 000 руб. Как посчитать НДС 20 % от суммы в этом случае вполне понятно: цена + цена * 20 %.

Корректировки налога следует учитывать, если работы по договору осуществляются в разные года. Даже если до введения нового значения авансовый платеж был полностью переведен на счет поставщика, при отгрузке в 2021 г. одной из сторон придется доплатить 2 %-ную разницу в государственном налоге. Все модификации в договорных обязательствах партнерам следует обсудить заранее.

Желательно еще до вступления закона в силу направить письмо контрагенту об изменении ставки НДС и образец дополнения к договору, в котором будет учтены обновленные законодательные требования, пересмотренные расценки и прочие аспекты договорных отношений.

1. Задай вопрос нашему специалисту в конце статьи. 2. Получи подробную консультацию и полное описание нюансов! 3. Или найди уже готовый ответ в комментариях наших читателей.

Почему НДС решили поднять именно до 20 %

О том, почему ставку решено было повысить на 2%, объяснила вице-премьер Т.А. Голикова. Ранее в правительстве подробно обсуждался другой вариант изменения ставки: 22\22 %, то есть планировалось поднять НДС на 4% и также изменить величину страховых взносов тоже до 22%. Но от этого варианта пришлось отказаться, так как такой рост оказал бы намного большее влияние на разгон инфляции, чем принятый вариант. А 2 % — это результат на пределе чувствительности, при переходе через него придётся принимать иные решения. Увеличение инфляции, по словам вице-премьера, будет сразу же компенсировано индексациями пенсий. С начала февраля индексация осуществляется на величину фактической инфляции, рассчитанной за прошедший год.

На сколько вырастет ставка

Косвенные фискальные обязательства от реализации повышаются на два процентных пункта – до двадцати процентов. История свидетельствует, что это не рекордное значение, хронология значений:

- 1992г. – 28%;

- 1993-2004гг. – 20%, а с 2008г. еще +5% от объема продажи;

- 2004-2018гг. – 18%;

- С 2021г. – 20%.

В некоторых развитых странах VAT даже превышает значение РФ, но там совсем другие правила налогообложения: Швеция – 25%, Финляндия – 24%, Италия – 22%, Германия – двадцать %.

Закон об НДС и зависимость налогообложения и ценообразования

Сумму НДС, выплаченную поставщику, налогоплательщику компенсируют налоговые вычеты. По мнению Андрея Макарова, главы комитета по бюджету и налогам в Госдуме, Российскому бизнесу вообще не следует повышать цены при увеличении ставки. Ведь он же не снижает их, даже символически, когда правительство уменьшает налоги? Депутат считает, что создаётся любопытная ситуация. Бизнесмены, и представители крупного бизнеса в том числе, утверждают, что цены определяются налогообложением. Однако определяются они только тогда, когда налоги растут. А вот когда налоги становятся меньше, почему-то на ценообразование этот факт влиять перестаёт. После того как был отменён налог с продаж, понижения цен в результате не последовало. Также и при понижении НДС в 2004 г. на максимуме роста экономики. По мнению депутата, принято решение не повысить НДС, а возвратиться к той ставке, которая уже существовала в 2004 г. И стоило бы при этом рассчитать сумму, которую получил бизнес, после снижения ставки, так и не понизив в связи с этим цены. Понятно, что повышение налоговой нагрузки как таковое, не нравится никому, но бизнесу должны быть важнее не сами величины ставок, а постоянство правил на продолжительный период. А налоговые правила постоянны в течение долгих и значимых для бизнеса периодов. Остальные налоги также меняться не будут. Об установлении стабильных правил говорит и то, что другие варианты пополнения бюджета, такие как увеличение НДФЛ или ввод налога с продаж, не были приняты в действие.

Что делать если юр.лицо отказывается от повышения цены?

Если все стороны согласны с обновленными условиями, то сумма чистой выручки не меняется, а покупатель уплачивает больше на 2%.

Если реакция покупателя на прирост расценок отрицательная, то для сохранения продажи, поставщику придется сделать скидку в два %, то есть уплатить часть нового налогового обязательства за счет своей выручки.

Например: сумма поставки 250 тыс. руб. без учета НДС18% (+45 тыс. ₽). При изменении налогообложения сумма вычета увеличится до 50 тыс. ₽. Возможны два варианта расчетов:

- Покупатель оплачивает 300 тыс. ₽, из них выручка продавца 250 тыс.₽, уплата налогов – 50 тыс. ₽.

- Покупатель оплачивает, ранее оговоренную сумму, 295 тыс. ₽: НДС20% – 49 тыс. ₽, а доход продавца меньше на 4 тысячи – 246 тыс. ₽.

Когда будет введена новая ставка

Законопроект, внесённый Госдуму, утверждает, что НДС будет повышен 01.01 2021 г. Это значит, часто применять его следует к тем отгрузкам товара, которые будут происходить после указанной даты.

НДС — косвенный налог, поэтому его увеличение ощутят все потребители. Изменение налогообложения продуктов и товаров, НДС для которых сегодня составляет 10%, не предусматривается законопроектом.

Если Госдума не успеет до конца текущего года полностью принять законопроект о повышении ставки, а вероятность этого довольно велика, то он будет отложен до следующего квартала. И следовательно, начнёт работать с 1 апреля 2021 года.

Персональный Налоговый Менеджмент

С 1 января 2021 года происходит увеличение ставки НДС с 18% до 20% в отношении товаров (работ, услуг), имущественных прав, отгруженных (выполненных, оказанных), начиная с 1 января 2021 года. С тем, что в договорах и соглашениях, заключаемых с 01 января 2019 года, необходимо будет указывать ставку НДС 20%, все понятно.

Остаются вопросы в отношении изменений и необходимости внесения таких изменений в договора, заключенные до 01 января 2021 года. Внесение изменений в действующие договора позволит компаниям исключить в дальнейшем споры с контрагентами и избежать претензий со стороны налоговых органов в части расчета НДС.

Вопросы налогоплательщиков сводятся к следующим:

Можно ли применять ставку НДС 18% к оплате и поставкам/оказанию услуг/выполнению работ, если договор был заключен сторонами до 1 января 2021 года?

Необходимо ли заключение дополнительных соглашений к уже действующим договорам?

Можно ли уже сейчас включать в договора условие, что по товарам (работам, услугам), отгруженным (выполненным, оказанным) с 1 января 2019 года применяется ставка НДС 20 %?

Что указывать в дополнительном соглашении к договору, если его заключение связано с изменением ставки НДС?

Как исчислять НДС, если в договор не будут внесены изменения?

Можно ли потребовать (в том числе в судебном порядке) от контрагента доплачивать повышенную сумму?

Рассмотрим каждый из вопросов по отдельности:

1.Можно ли применять ставку НДС 18% к оплате и поставкам/оказанию услуг/выполнению работ, если договор был заключен сторонами до 1 января 2021 года?

Норма закона не ставит размер применяемой ставки НДС в зависимость от даты подписания договора.

Федеральным законом от 03.08.2018 №303-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации о налогах и сборах» не предусмотрено исключений в отношении товаров (работ, услуг), имущественных прав, реализуемых по договорам, заключенным до 1 января 2021 года, в том числе предусматривающим перечисление авансовых платежей. Данную позицию занял и Минфин России в своем Письме от 06.08.2018 N 03-07-05/55290.

Следовательно, если продавец отгрузит товары, а исполнитель окажет услуги в 2021 году, — он должен начислить налог по ставке 20%. Новая ставка НДС применяется по товарам/услугам/работам, отгруженным/выполненным, начиная с 1 января 2021 года, что указано в п. 4 ст. 5 Федерального закона от 03.08.2018 № 303-ФЗ.

2.Необходимо ли заключение дополнительных соглашений к уже действующим договорам?

Все зависит от условий Вашего договора с контрагентом. Нет необходимости в заключение дополнительных соглашений к следующим договорам:

- если в договоре сторонами согласовано условие, предоставляющее продавцу/исполнителю/подрядчику право в одностороннем порядке увеличить цену в случае, если законодатели повысят ставку НДС;

- если условием договора предусмотрено согласование цены на товар/услуги/работы в отдельных спецификациях/дополнительных соглашениях/заявках и других дополнительных документах к договору;

- если в договоре установлена цена товара/услуги/работы без НДС и формулировка «без НДС» прямо прописана в договоре. В этом случае поставщик/исполнитель должен начислить НДС сверх цены товара/услуги/работы. В 2021 году поставщик/исполнитель рассчитывает НДС в сумме 18 руб. (100 ₽ × 18%). А в 2021 году налог составит 20 руб. (100 ₽ × 20%).

3.Можно ли уже сейчас включать в договора условие, что по товарам (работам, услугам), отгруженным (выполненным, оказанным) с 1 января 2021 года применяется ставка НДС 20 %?

Можно. Законодательством РФ такие препятствия не устанавливаются. Нормы Гражданского Кодекса РФ говорят о том, что исполнение договора оплачивается по цене, установленной соглашением сторон (п. 1 ст. 424).

Считаем необходимым во вновь заключаемых договорах разграничить цены 2021 и 2021 и последующих годов. Например, можно использовать следующие формулировки:

- «Ежемесячная стоимость услуг, оказанных до 31.12.2018 г. (включительно) составляет 118 руб. (в т. ч. НДС 18%), а ежемесячная стоимость услуг, оказанных с 1 января 2021 года составляет 120 руб. (в т. ч. НДС 20%)»;

- «В 2021 году цена товара составляет 1180 (Одна тысяча сто восемьдесят) руб. за единицу товара, в том числе НДС по ставке 18 процентов – 180 (Сто восемьдесят) руб. С 1 января 2021 года цена товара составляет 1200 (Одна тысяча двести) руб. за единицу товара, в том числе НДС по ставке 20 процентов — 200 (Двести) руб.»;

- «Ежемесячная стоимость услуг составляет 100 руб. без учета НДС. НДС предъявляется дополнительно к стоимости услуг по ставкам, установленным п.3 ст.164 НК РФ: до 31.12.2018 г. — по ставке 18%, с 01.01.2019 г — по ставке 20%».

Что касается условий об исчислении сумм авансовых платежей, то предлагаем использовать в договорах следующие формулировки:

- «Авансовые платежи, уплачиваемые в 2021 году в счет поставки товаров/ оказания услуг в 2021 году, Покупатель/Заказчик перечисляет исходя из цены товара на 2021 год, установленной с учетом НДС по ставке 18 процентов. Разницу в цене в размере 20 руб. по каждой единице товара/услуги, возникающую в связи с увеличением цены товара/услуги с 1 января 2021 года в связи с увеличением законодательно установленной ставки НДС, Покупатель/Заказчик уплачивает Продавцу/Исполнителю в течение___ календарных дней после подписания Сторонами товарной накладной/акта оказанных .

4.Что указывать в дополнительном соглашении к договору, если его заключение связано с изменением ставки НДС?

Если договор заключен сторонами до 01 января 2021 года и в нем указана цена товара/услуги/работы с НДС по ставке 18%, то при заключении дополнительного соглашения необходимо зафиксировать цену товара/услуги/работы, ставку и сумму НДС с 01 января 2021 года.

Формулировки условий дополнительного соглашения могут быть следующими:

- «С 1 января 2021 года цена товара составляет 1200 (Одна тысяча двести) руб. за единицу товара, в том числе НДС по ставке 20 процентов — 200 (Двести) руб.».

- « С 1 января 2021 года ежемесячная стоимость услуг составляет 100 руб. без учета НДС. НДС предъявляется дополнительно к стоимости услуг по ставке 20%».

Конечно, оптимально будет, если такое дополнительное соглашение подписать с контрагентом в 2021 году. Однако, в том случае, если подписание дополнительного соглашения состоится только после 1 января 2021 года, то в части определения стоимости услуг и ставки НДС, действие дополнительного соглашения необходимо будет распространить на отношения сторон, сложившиеся с 01 января 2019 года (в порядке п. 2 ст. 425 Гражданского Кодекса РФ).

5.Как исчислять НДС, если в договор не будут внесены изменения?

Многие задаются вопросом, что делать, если контрагент не согласен вносить изменения в договор и подписывать дополнительное соглашение? Или, если сложилась обстоятельства, при которых нет возможности оформить и подписать такое дополнительное соглашение?

Например, в договоре сказано, что цена товара — 118 руб., в том числе НДС. Вы предложили контрагенту с 1 января 2021 года увеличить цену товар/услуги/работы в связи с тем, что в соответствии с Федеральным законом повысили ставку НДС. Но контрагент не согласился с этим. Тогда сумму налога следует определять, исходя из той цены, которую указали в договоре, по расчетной ставке. Так, сумма налога составит 19,67 руб. (118 ₽ × × 20/120). Следовательно, цена без учета налога будет равна 98,33 руб. (118 – 19,67).

Как видно, все же безопаснее выделить НДС из той цены, которую стороны установили в договоре.

6.Можно ли потребовать (в том числе в судебном порядке) от контрагента доплачивать повышенную сумму?

Можно. Есть вероятность, что контрагент отреагирует на требование и будет оплачивать стоимость товаров/услуг/работ, с применением ставки НДС 20% к цене.

Что касается удовлетворения такого требования в судебном порядке, то предсказать результат судебного рассмотрения таких споров достаточно сложно.

В Налоговом кодексе сказано, что поставщик предъявляет покупателю сумму НДС дополнительно к цене товаров (п. 1 ст. 168 НК). Действительно, если цена товаров без учета НДС составляет 100 руб., то в 2021 году поставщик/исполнитель должен начислить этот налог в размере 20 руб.

Но судебной практики по цене товаров в связи с повышением ставки НДС нет. А в спорных ситуациях с НДС судьи могут переложить риски на поставщика/исполнителя (определение Верховного суда от 23.04.2018 по делу № А32-4803/2015). Возможно, они предложат поставщику/исполнителю выделить НДС из цены договора по расчетной ставке (п. 17 постановления Пленума ВАС от 30.05.2014 № 33).

В аналогичной ситуации, когда с 2004 года ставка НДС менялась с 20% на 18% суды также указывали, что изменить стоимость товаров (работ, услуг) с учетом новой ставки налога можно только по соглашению сторон. Например: лизингополучатель требовал снижения цены на 2%, поскольку с 2004 произошло уменьшение ставки налога. Но ФАС Уральского округа в Постановлении от 08.07.2008 г. N Ф09-4928/08-С5 указал, что даже если стоимость услуг указана с учетом 20% НДС — «120, в т.ч. НДС 20%», то лизинговый платеж можно пересчитывать только по договоренности сторон.

В соответствии с п. 1 ст. 422 ГК РФ договор должен соответствовать обязательным для сторон правилам, установленным законом и иными правовыми актами, действующим в момент его заключения. Исполнение договора оплачивается по цене, установленной соглашением сторон (пп. 1, 2 ст. 424 ГК РФ).

Если после заключения договора принят закон, устанавливающий обязательные для сторон правила, иные, чем те, которые действовали при заключении договора, условия заключенного договора сохраняют силу, кроме случаев, когда в законе установлено, что его действие распространяется на отношения, возникшие из ранее заключенных договоров (п. 2 ст. 422 ГК РФ).

В Федеральном законе от 03.08.2018 № 303-ФЗ (о повышении ставки НДС с 18% до 20%), прямо не установлено, что его действие распространяется на договоры, заключенные до 01 января 2021 г. Следовательно, в целях исчисления НДС продавец/исполнитель обязан рассчитать сумму НДС по ставке 20%, но в соответствии с нормами ГК РФ у продавца/исполнителя нет оснований для автоматического увеличения стоимости товаров/услуг/работ, установленных договором, заключенным до 1 января 2021 года, на 2% НДС, т.е. общая стоимость, указанная в договоре с учетом НДС, должна остаться неизменной.

Изменение ставки НДС можно квалифицировать и как существенное изменение обстоятельств (ст. 451 ГК РФ).

Существенное изменение обстоятельств, из которых стороны исходили при заключении договора, является основанием для его изменения или расторжения, если иное не предусмотрено договором или не вытекает из его существа. Но изменение обстоятельств признается существенным, когда они изменились настолько, что, если бы стороны могли это разумно предвидеть, договор вообще не был бы ими заключен или был бы заключен на значительно отличающихся условиях.

Однако расторгнуть или изменить договор можно при определенных обстоятельствах только в том случае, если увеличение ставки НДС, о котором стороны не предполагали при заключении договора, приведет к значительному ущербу для продавца/исполнителя, если он исполнит договор на прежних условиях.

Причем, если стороны не достигли соглашения о приведении договора в соответствие с существенно изменившимися обстоятельствами или о его расторжении, договор может быть расторгнут, а по основаниям, предусмотренным п.4 ст.451 ГК РФ, изменен судом по требованию заинтересованной стороны при наличии одновременно следующих условий (п.2 ст.451 ГК РФ):

- в момент заключения договора стороны исходили из того, что такого изменения обстоятельств не произойдет (т.е. речь может идти только о договорах, заключенных до опубликования Закона № 303-ФЗ- до 03.08.2018 г.);

- изменение обстоятельств вызвано причинами, которые заинтересованная сторона не могла преодолеть после их возникновения при той степени заботливости и осмотрительности, какая от нее требовалась по характеру договора и условиям оборота;

- исполнение договора без изменения его условий настолько нарушило бы соответствующее договору соотношение имущественных интересов сторон и повлекло бы для заинтересованной стороны такой ущерб, что она в значительной степени лишилась бы того, на что была вправе рассчитывать при заключении договора;

- из обычаев или существа договора не вытекает, что риск изменения обстоятельств несет заинтересованная сторона.

Изменение договора в связи с существенным изменением обстоятельств допускается по решению суда в исключительных случаях, когда расторжение договора противоречит общественным интересам либо повлечет для сторон ущерб, значительно превышающий затраты, необходимые для исполнения договора на измененных судом условия (п.4 ст.451 ГК РФ).

Как видно, потребовать от контрагента доплачивать повышенную сумму в связи с увеличением ставки НДС можно, но такой процесс будет весьма затратным не только финансово, но и по времени, и это без гарантии завершения процесса в вашу пользу.

Возможное альтернативное решение

Для повышения поступлений в бюджет нужно принимать другие меры, считает замглавы комитета Госдумы по экономической политике Валерий Гартунг. Он считает, что необходимо НДС оставить на прежнем уровне, и при этом отказать в его компенсации экспортёрам сырья. Откуда берётся НДС? Предприятие произвело некую добавленную стоимость, при этом государство забрало в бюджет определённую сумму от неё. Получается, что чем больше произвело предприятие, чем больше оно развивается, создаёт рабочие места и технологичную продукцию, тем больше с предприятия собирается налогов. Если же нефть перекачивается за границу, то НДС мало того, что меньше, он компенсируется, так как сырьё (нефть и газ) качается за рубеж.

Получается, что те, кто использует природную ренту, платят меньше, тех, кто производительно работает, да ещё получают компенсацию. Депутат выступает против увеличения НДС, а в качестве альтернативы предлагает китайский вариант. Уже в течение 35 лет правительство Китая не возмещает НДС предприятиям, которые экспортируют сырьё. НДС при этом в этой стране ниже, он составляет 17%.

С чем связано повышение

Налог на добавленную стоимость составляет более трети доходов бюджета Российской Федерации (34%), в 2021г. сумма составила 5,1 трлн. ₽, увеличение позволит собрать на 620 млрд. ₽ больше.

Путин в мае подписал указ с перечнем ряда социальных проектов, для реализации которых на протяжении 6 лет требуется 8 трлн. ₽ или ≈1300 млрд. ₽ в год. Принимать закон пришлось, так как в бюджете недостаточно свободных средств. С целью аккумуляции доп. ресурсов уже повышен пенсионный возраст в России (женщины – до 63, мужчины – до 65). Другими альтернативными источниками наполнения государственной казны могли стать: торговый сбор, прирост НДФЛ или применение прогрессивной шкалы для расчета, применение другой схемы реализации нефти. Аргументами в пользу принятия НДС20% стали:

- Некритическое влияние на бизнес: во-первых, предприятия получают компенсацию, уплаченного фискального обязательства за сырье; во-вторых, рост косвенных фискальных обязательств закладывается в конечном ценнике;

- Теоретически малообеспеченные граждане не должны пострадать, так как продовольственные товары первой необходимости облагаются на льготных условиях, которая не подлежит корректировке.

Кому станет жить лучше или целевые проекты для финансирования:

- Рост пенсионных выплат и заработной платы в бюджетной сфере.

- Бесплатная диспансеризация.

- Льготная ипотека.

- Выплата материнского капитала.

- Развитие инфраструктуры.

- Поддержка экспорта.

- Реформы в образовательной сфере.

- Улучшения услуг здравоохранения.

- Поддержка научно-технологического сектора.