В соответствии с пунктом 1 статьи 164 НК РФ нулевая ставка НДС может применяться в следующих случаях: по экспортируемым товарам, по услугам международной перевозки, при реализации иных товаров, работ, услуг, указанных в пункте 1 статьи 164 НК РФ, в пассажирских перевозках, при продаже товаров, работ, услуг в области космической деятельности, при реализации драгоценных металлов и прочим операциям. Рассмотрим отдельные случаи применения нулевой ставки НДС при экспорте товаров и международной перевозке.

Нулевая ставка НДС при экспорте товаров

Нулевая ставка НДС применяется при экспорте товаров, а также при помещении продукции под процедуру свободной таможенной зоны. В связи со вступлением в силу закона от 30 мая 2021 года № 150-ФЗ с 1 июля 2021 года произошли значимые изменения в законодательстве. Экспортерам дана возможность получить вычет НДС в ускоренном порядке. Для продажи сырьевых товаров данные изменения не применимы. К сырьевой продукции в соответствии с абзацем 3 пункта 10 статьи 165 НК РФ относятся минеральные продукты, продукция химической промышленности и связанных с ней отраслей, древесина и изделия из нее, древесный уголь, жемчуг, драгоценные и полудрагоценные камни, драгоценные и недрагоценные металлы и изделия из них. Соответственно, НДС по входящим документам при реализации на экспорт прочей продукции, которая по определению не относится к сырьевым товарам, можно учитывать в обычном порядке по товарам, работам, услугам, имущественным правам, которые приняты к учету с 1 июля 2021 года.

Таким образом, порядок по подтверждению экспорта претерпел изменения в части отсутствия обязанности восстановления НДС с 1 июля 2021 года. Однако прочий порядок в части сбора, сроков и порядка подтверждения экспорта, а также учет операций по товарам, работам, услугам, имущественным правам, которые приняты к учету до 1 июля 2021 года, остался прежним.

Реализация услуг

Учет в 1С

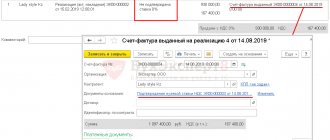

Реализация услуг оформляется документом Реализация (акт, накладная) вид операции Услуги (акт) в разделе Продажи – Продажи – Реализация (акты, накладные).

Обратите внимание на заполнение графы:

- %НДС — ставка НДС, которая будет применяться вместо ставки 0%. В нашем примере 18%.

Документ заполняется в валюте, т. к. договор заключен в EUR. В проводках суммы отражены и в рублях, и в валюте.

Это связано с тем, что учет в РФ ведется в рублях. Стоимость активов или обязательств в иностранной валюте подлежит пересчету в рубли (п. 4 ПБУ 3/2006).

Проводки по документу

Документ формирует проводки:

- Дт 62.22 Кт 62.21 — зачет аванса;

- Дт 62.21 Кт 90.01.1 — выручка от реализации услуг;

- Дт 90.03 Кт 68.02 — начисление НДС с выручки.

По законодательству налоговая база по НДС в валюте пересчитывается в рубли по курсу ЦБ РФ на дату реализации (п. 3 ст. 153 НК РФ), курс на дату аванса не учитывается. Поэтому выручка в БУ и НУ может отличаться от налоговой базы по НДС.

При пересчете выручки из валюты в рубли для:

- БУ и НУ применяется курс ЦБ РФ на дату аванса и на дату реализации (п. 9 ПБУ 3/2006, п. 8 ст. 271 НК РФ);

- расчета налоговой базы по НДС используется только курс ЦБ РФ на дату отгрузки товаров (п. 3 ст. 153 НК РФ).

Расчет рублевой суммы выручки от реализации и налоговой базы но НДС.

Дата Наименование Сумма, EUR Курс Сумма, руб. 16 апреля Выручка от реализации услуг (оплаченная часть оценивается по курсу на дату предоплаты) 350 75,7507 26 512,75 27 апреля Налоговая база по НДС 350 79,2839 27 749,37

Передача документов при экспорте в ЕАЭС

Как и ранее, в случае экспорта в страны, входящие в Евразийский союз, в инспекцию необходимо представить следующие документы: договор, документ на реализацию (обычно применяется форма накладной ТОРГ-12), транспортные документы, заявление об уплате косвенных налогов. При этом в соответствии с пунктом 9 статьи 165 НК РФ срок для сбора и представления документов составляет 180 календарных дней с даты помещения товаров под таможенные процедуры экспорта. Документы необходимо передать одновременно с декларацией по НДС за квартал, в котором бумаги полностью собраны, но не позднее квартала, в котором истекает срок в 180 дней. В случае экспорта в иные страны также необходимо предоставить документы в аналогичный срок: договор, таможенная декларация (ее копия) с отметками российского таможенного органа, осуществившего выпуск товаров в процедуре экспорта, транспортные документы.

Читайте также «Когда инспекторы требуют подтверждения нулевой ставки НДС?»

Особый случай

В ситуации, когда товар помещен под таможенную процедуру в свободной таможенной зоне, тогда представляются:

- договор (копия договора), которая заключена с резидентом;

- предоставляется свидетельство (копия свидетельства), где указывается регистрация лица в качестве резидента особой экономической зоны;

- банковская выписка (копия банковской выписки) а также копия приходного кассового ордера, который подтверждает факт поступления выручки;

- таможенная декларация (копия таможенной декларации) с необходимыми отметками с таможенной службы.

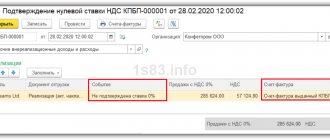

Подтверждение нулевой ставки НДС по экспорту

Для подтверждения нулевой ставки НДС по экспорту предусмотрена возможность отправки вместо таможенных деклараций и иных бумаг, подтверждающих экспорт товара: реестры таможенных деклараций с указанием в них регистрационных номеров соответствующих деклараций вместо копий самих деклараций и реестры транспортных, товаросопроводительных и (или) иных документов, подтверждающих вывоз товаров, вместо копий указанных бумаг.

Реестры представляются только в электронном формате в установленной форме. Если пропустить определенный в НК срок, то налогоплательщик будет обязан применить к указанным операциям ставку 10 или 18 процентов в порядке, установленном для операций по реализации товаров (работ, услуг) на внутреннем рынке. В декларации по НДС сумма документально подтвержденного экспорта по нулевой ставке НДС в текущем квартале должна быть отражена в разделе 4 декларации. Также в этом разделе отражается сумма входящего НДС, приходящегося на долю экспортной реализации, которая принимается к вычету в текущем квартале. Как было указано выше, вместе с декларацией в налоговый орган должны быть отправлены документы, подтверждающие обоснованность применения нулевой ставки НДС. В книге продаж реализация услуг на экспорт должна быть отражена в столбце 16 с кодом вида операции 01.

Воспользуйтесь онлайн калькулятором для расчета НДС

Поступление предоплаты от иностранного покупателя

Учет в 1С

Поступление на расчетный счет предоплаты от покупателя оформляется документом Поступление на расчетный счет вид операции Оплата от покупателя в разделе Банк и касса – Банк – Банковские выписки.

Обратите внимание на заполнение поля:

- Ставка НДС — устанавливается ставка НДС, которая будет использована вместо ставки НДС 0%, в данном случае 18%.

Так как оплата покупателем производится в валюте, то в документе устанавливается:

- Банковский счет — транзитный валютный счет в EUR, на который поступают денежные средства от покупателя;

- Счет учета — «Валютные счета», устанавливается автоматически при выборе валютного банковского счета.

Проводки по документу

Документ формирует проводки:

- Дт Кт 91.01 — переоценка валютных остатков на валютном счете в виде положительной курсовой разницы;

- Дт Кт 62.22 — поступление предоплаты от покупателя.

Оказание услуг по международной перевозке

В случае оказания услуг по международной перевозке в соответствии с подпунктом 2.1 пункта 1 статьи 164 НК РФ международные перевозки также облагаются по нулевой ставке НДС. При этом международной признается перевозка, по которой пункт прибытия/выбытия находится за пределами территории России. В случае международных перевозок необходимо учитывать некоторые особенности. Так, договором должно быть предусмотрено прямое оказание отдельного вида услуг по международной перевозке, т. е. эти услуги не должны быть указаны в качестве дополнительного вида услуг по основному договору поставки и т. п. Кроме того, организации, оказывающие услуги международной перевозки, должны использовать нулевую ставку НДС независимо от количества компаний и подрядных организаций, оказывающих услуги перевозки. Нулевая ставка НДС будет действовать даже в том случае, если услуги оказаны с использованием нескольких видов транспорта.

Читайте также «От нулевой ставки НДС можно будет отказаться»

Смешались в кучу Ноль и Двадцать

Исследуем вопрос надлежащего применения ставки НДС при перевозках товара на экспорт.

Недавно у коллеги возник вопрос из практики, суть которого состояла в следующем.

Вопрос. Организация выступает экспедитором и организует авиаперевозку товара по маршруту Южно-Сахалинск – Малайзия. Таможенное оформление товара производится в Сахалинской таможне. Перевозка состоит из двух этапов: Южно-Сахалинск – Москва; Москва – Малайзия.

Первая авиакомпания применяет ставку НДС 20 %, т.к. перевозка осуществляется по территории РФ. Экспедитор, понимая, что у него может появиться риск отказа в вычете НДС (т.к. авиаперевозчик знал, что товар экспортный), входной НДС к вычету не принимает. Данная сумма НДС также не учитывается в расходах по налогу на прибыль.

Как минимизировать риски экспедитору? Имеются ли инструменты влияния на перевозчиков, которые в рамках международной перевозки везут товар по территории РФ, на применение ими все-таки ставки НДС 0 %?

При решении поставленной задачи для структурирования позиции необходимо было выделить ряд подвопросов и последовательно ответить на них.

- Как строится обложение услуг экспедитора? Как определяется у экспедитора облагаемый налогом оборот — исходя из его вознаграждения или с учетом стоимости перевозки, расходы на которую возмещаются клиентом? Соответственно, кто имеет право на вычет НДС, выставленного перевозчиком: экспедитор или клиент?

Преломляя данные вопросы к нашей ситуации, необходимо было решить, для кого возникают риски, связанные cприменением перевозчиком неверной ставки НДС: для экспедитора или клиента?

- Может ли перевозчик при осуществлении международной перевозки отказаться от применения ставки 0%? Каковы последствия применения недолжной ставки?

- При каких условиях перевозка относится к категории международной?

- Могут ли быть применены какие-либо гражданско-правовые способы защиты интересов экспедитора?

1. По договору транспортной экспедиции (статья 801 ГК РФ) экспедитор обязуется в соответствии с указаниями клиента (отправителя или получателя груза) и за его счет организовать перевозку груза, заключив договоры перевозки от имени клиента или от своего имени, а также оказать услуги, связанные с перевозкой (обеспечить отправку или получение груза, проверить его количество и состояние, оформить необходимые для перевозки документы и т.д.). Договор транспортной экспедиции — это посреднический договор, который строится по модели договора поручения или комиссии и содержит в себе также элементы договора возмездного оказания услуг.

2. Главой 21 НК РФ прямо не установлены особенности определения налоговой базы по НДС для экспедиторов. Вместе с тем, данные особенности могут быть выведены исходя из положений п.3.1 ст.169 НК РФ, определяющих порядок выставления счетов-фактур экспедитором[1].

Согласно указанной норме экспедиторы [2] (вне зависимости от того, являются они плательщиками НДС или нет), заключая от своего имени и в интересах клиентов договоры перевозки, обязаны вести журнал учета полученных и выставленных счетов-фактур в отношении экспедиционной деятельности (как деятельности, осуществляемой в интересах другого лица).

Данная обязанность возникает у экспедитора, если налоговая база по НДС [3] или доходы для исчисления НДФЛ, налога на прибыль, ЕСХН, УСН[4] определяется им как сумма вознаграждения за экспедиторские услуги (без учета стоимости перевозки, расходы на которую возмещаются клиентом).

3. Из положений абз. 2 и 3 п.3.1 ст.169 НК РФ следует, что Кодекс предоставляет сторонам договора возможность выбора наиболее эффективного для них варианта.

Указанные правила применяются, если договором транспортной экспедиции предусмотрено определение стоимости услуг экспедитора отдельно от его затрат на оплату перевозки, которые подлежат возмещению клиентом.

Экспедитор в этом случае «перевыставляет» уплаченный перевозчику НДС клиенту, который и решает вопрос о праве на вычет данного налога (исходя из своего налогового статуса, характера деятельности, для осуществления которой приобретались услуги по перевозке, правомерности применения перевозчиком ставки 20% вместо 0).

Соответственно, если выделение возмещаемых затрат не предусмотрено договором и цена услуг экспедитора формируется с включением в нее расходов на перевозку, то у экспедитора, являющегося плательщиком НДС, налоговая база по данному налогу, определяется исходя из суммарной стоимости услуг. В этом случае право на вычет НДС, уплаченного перевозчику, — это право экспедитора, при реализации которого ему придется разрешать вопрос о правомерности применении перевозчиком ставки 20% вместо 0.

4. Реализация права на вычет НДС, уплаченного перевозчику при международной перевозке по ставке 20% вместо 0, зависит от ответа на вопрос — вправе ли перевозчик отказаться от применения ставки 0%? При положительном ответе на этот вопрос в праве на вычет экспортеру (в рассматриваемом случае — экспедитору) не может быть отказано.

Пунктом 7 ст.164 НК РФ предусмотрена такая возможность отказа при условии, что о решении применять ставку 20% для услуг международной перевозки перевозчиком сообщено в налоговый орган. При данном решении применение ставки 20% не может носить избирательный характере; эта ставка должна применяться перевозчиком в отношении всех указываемых им услуг по международной перевозке.

В нашем примере применение ставки 20% основывается на оценке перевозчиком перемещения товара по маршруту Южно-Сахалинск – Москва как не относящегося к категории международной перевозки (в том числе и в случае, когда перевозятся товары, помещенные под таможенный режим экспорта).

5. Предположим, что указанная позиция перевозчика о квалификации спорных услуг как не относящихся к международной перевозке не верна. В таком случае речь идет о применении недолжной ставки по облагаемым НДС операциям, что согласно сложившейся правоприменительной практике означает невозможность реализации заказчиком права на налоговый вычет.

Данный подход был сформирован Президиумом ВАС РФ в постановлениях четырнадцатилетней давности № 9263/05, 9252/05. В основу был положен мотив «отсутствия у налогоплательщика права по своему усмотрению изменять установленную

налоговым законодательством ставку налога».

Принимая указанное решение, Президиум полагал, что тем самым он поддерживает экспортеров. Ведь при обратном подходе все перевозчики (которые часто занимают доминирующее положение на соответствующем рынке), не желая реализовывать процедуру подтверждения ставки 0% и права на возмещение НДС, будут облагать оказываемые ими услуги по ставке 20%.

С экономической точки зрения это означало бы отвлечение денег экспортера в сумме уплаченного налога на период времени до момента подтверждения им ставки 0% и получения возмещения. Перевозчики, напротив, зеркальным образом получали бы бесплатное кредитование.

Развивая указанную позицию, Президиум ВАС РФ оценивал условие об уплате НДС по ставке 20% в отношении услуг по международной перевозке как ничтожное, что означало недействительность сделки в этой части и право заказчика потребовать возврата суммы НДС как излишне уплаченной на основании норм о неосновательном обогащении (на основании подпункта 1 статьи 1103 ГК РФ о возврате исполненного по недействительной сделке)[5].

6. С принятием Конституционным Судом РФ постановления от 03.06.2014 № 17-П «О проверке конституционности п. 6 и 7 ст. 168 и п. 5 ст. 173 НК РФ», в котором была высказана идея о праве лиц, не являющихся плательщиками НДС, а также налогоплательщиков в отношении операций, поименованных в ст.149 НК РФ, вступить в правоотношения по уплате данного налога и выставить покупателю счета-фактуры с выделением в них НДС, была заложена предпосылка о пересмотре позиции обязательного применения перевозчиком ставки 0%.

На мой взгляд, принципиальной разницы при выставлении исполнителем НДС по необлагаемым данным налогом операциям и операциями, облагаемым по ставке 0%, нет. Данные ситуации должны решаться единообразно.

Однако, практика к единообразию так и не пришла. Мне не известны примеры, когда бы суды со ссылкой на указанное постановление КС РФ констатировали право исполнителя применить ставку 20% вместо нулевой и, как следствие, право заказчика на вычет НДС. Обратные примеры, разрешенные в соответствии с подходом Президиума ВАС РФ, напротив, имеются (см., например, определения ВС РФ от 27.11.2015 № 307-КГ15-14655, от 27.04.2018 № 307-КГ18-1802).

У Верховного Суда РФ при рассмотрении дела по обществу «ТД «Эльдаго ЮГ» (определение СКЭС от 25.04.2018 № 308-КГ17-20263) была возможность установить единый правовой подход. Однако, этого не случилось. СКЭС ВС РФ признала право экспедитора на налоговый вычет НДС, уплаченного перевозчику по ставке 18% вместо 0, не по основанию наличия у перевозчика права выбора ставки, а по мотиву его неосведомленности о дальнейшей поставке груза на экспорт, перевозимого им в границах территории РФ.

7. Таким образом, на текущий момент следует констатировать, что практикой не признается право на вычет НДС, уплаченного по ставке 20% вместо 0. В этом случае заказчик может защищаться, настаивая на применении должной ставки и требуя неосновательно уплаченную сумму налога с исполнителя. Допустимо также разрешение разногласий относительно должной ставки НДС путем передачи преддоговорного спора на разрешение суда: в порядке статьи 445 ГК РФ, если заключение договора для перевозчика является обязательным в силу закона (например, по причине отнесения его к субъектам естественной монополии), или по соглашению сторон на основании статьи 446 ГК РФ.

8. С позиции дня текущего, по-видимому, следует признать, что данное решение о защите заказчика в рамках гражданско-правового спора не является оптимальным. После констатации Конституционным Судом РФ в постановлении от 03.06.2014 № 17-П диспозитивности при решении продавцом (исполнителем) вопроса об обложении НДС продажи товаров (выполнения работ, оказания услуг), когда такие операции являются необлагаемыми в силу их характера (статья 149 НК РФ) или налогового статуса продавца (исполнителя), такая диспозитивность должна признаваться и при выборе ставки 20% вместо 0. Допущение такого выбора особенно необходимо при неопределенности в правоприменении по вопросу о должной ставке (как это имеет место в рассматриваемом вопросе).

Отказ заказчику в праве на вычет при согласовании сторонами ставки 20% вместо 0 в условиях, когда бюджет не несет потерь в виду уплаты перевозчиком указанной суммы налога в бюджет, не является справедливым решением.

Мотивы защиты интересов покупателя, которыми руководствовался Президиум ВАС РФ в 2005 г., признавая недопустимым согласование сторонами ставки 20% вместо 0, сегодня уже не выглядят убедительными. Для соблюдения баланса интересов сторон сделки имеются иные способы. Во-первых, заказчик при несогласии с предложением контрагента об обложении услуг перевозки по ставке 20% вместо 0 может заключить договор перевозки с иным перевозчиком, для которого применение нулевой ставки (и все связанные с этим административные неудобства по ее подтверждению и получению возмещения НДС) будет являться конкурентным преимуществом. При обязательности заключения договора для перевозчика в силу отнесения его к субъектам естественных монополий перевозчик может быть понужден судом к заключению договора на условиях ставки 0%. Если же проблема должной ставки обусловлена неопределенностью правоприменительной практики, то стороны также в порядке статьи 446 ГК РФ могут передать данный преддоговорный спор на разрешение суда.

9. В заключение необходимо ответить на вопрос: имеется ли неопределенность в применении ставки НДС при перевозке между пунктами, находящимися на территории РФ, если такая перевозка осуществляется в отношении товара, помещенного под режим экспорта.

Президиумом ВАС РФ в значительном числе дел[6] была высказана позиция о том, что применение ставки 0 % по НДС допустимо в отношении перевозки товаров, помещенных под таможенный режим экспорта.

Если товар не помещен под таможенный режим, то нулевая ставка неприменима. При этом не имеет значения то, что перевозчик проинформирован заказчиком о последующем помещении товара под таможенный режим экспорт и вывозе его за рубеж.

Факт помещения перевозимых товаров под таможенный режим экспорта — объективный и очень понятный критерий. Субъективный критерий (знание перевозчика о намерении собственника груза экспортировать товар) не может рассматриваться как должный, поскольку носит вероятностный характер. Такое намерение по каким-то причинам могло быть не реализовано собственником и перевозчик, не получив документы об экспорте, не смог бы подтвердить обоснованность применения ставки 0%.

В этом смысле показательно уже упомянутое выше решение СКЭС ВС РФ (определение от 25.04.2018 № 308-КГ17-20263), в рамках которого была высказана мысль о правомерности применения перевозчиком ставки 18% ввиду его неосведомленности о дальнейшей поставке груза на экспорт, перевозимого им в границах территории РФ.

10. К сожалению, объективный критерий (помещение перевозимых по территории РФ товаров под таможенный режим экспорта) прямо не нашел отражение в постановлении Пленума ВАС РФ от 30.05.2014 № 33 «О некоторых вопросах, возникающих у арбитражных судов при рассмотрении дел, связанных с взиманием НДС».

Решение, основанное на объективном критерии, было достигнуто иным образом.

Согласно разъяснениям, содержащимся в п.18, «оказание услуг по перевозке несколькими лицами (множественность лиц на стороне исполнителя или привлечение основным исполнителем третьих лиц (субисполнителей)) само по себе не препятствует применению налоговой ставки 0 % всеми участвовавшими в оказании услуг лицами. Данную ставку применяют также перевозчики, оказывающие услуги по международной перевозке товаров на отдельных этапах перевозки».

Из приведенных разъяснений следует, что при наличии нескольких перевозчиков они должны привлекаться к перевозке в рамкахединого перевозочного процесса. В категориях гражданского права данная перевозка должна являться прямой или прямой смешанной (если перевозка производится различными видами транспорта). Это может иметь место лишь при оформлении единого перевозочного документа и только при условии помещения принимаемого к перевозке товар под таможенный режим экспорта.

Понимание перевозки, осуществляемой несколькими перевозчиками (один из который везет товар по территории РФ, а другой — за рубеж), как международной только если она производится в рамках одного договора и оформлена единым перевозочным документом[7], обсуждалось на заседании Президиума ВАС РФ при рассмотрении[8] проекта постановления Пленума по НДС.

11. С учетом практики Президиума, а также правовой позиции Пленума ВАС РФ для применения перевозчиком ставки 0% недостаточно только лишь того, чтобы перевозимый по территории России товар был помещен под таможенный режим экспорта. Необходимо также, чтобы перевозчик, осуществляющий перевозку между пунктами, расположенными на территории России, привлекался к перевозке в рамках договора перевозки в прямом сообщении (что оформляется единым перевозочным документом).

Пленумом ВАС РФ было допущено усложнение условий для квалификации перевозки как международной, что было обусловлено появлением в Налоговом кодексе РФ[9] понятия международной перевозки (перевозки, при которой пункт отправления или пункт назначения товаров расположен за пределами территории РФ).

Для уяснения того, что следует понимать под договором перевозки в прямом сообщении приведем высказывания ведущих российских цивилистов.

По мнению О.С.Иоффе «наличие одного транспортного документа является необходимым условием для квалификации перевозки как осуществляемой в прямом смешанном сообщении: если, например, груз следует по железной дороге до морского порта по железнодорожной накладной, а из одного морского порта перевозится в другой порт по коносаменту, то налицо два самостоятельных договора перевозки. Перевозка в прямом смешанном сообщении в данном случае будет, если груз единожды был сдан железной дороге и весь путь проделал по первоначально выданной железнодорожной накладной». В.В.Витрянский о[10].

12. Подводя итог изложенным рассуждениям, сделаем следующие основные ВЫВОДЫ:

- Информирование заказчиком перевозчика о том, что перевозимый им по территории России товар будет в последующем помещен под таможенный режим экспорта и вывезен за рубеж не имеет правового значения[11].

- Для применения перевозчиком ставки 0% в отношении перевозки по территории России необходимо, чтобы товары не только были помещены под таможенный режим экспорта, но и чтобы такая перевозка осуществлялась в рамках договора перевозки в прямом сообщении (что оформляется единым перевозочным документом).

- Перевозчик не имеет право выбора применения ставки 20% вместо 0.

- При необоснованном применении перевозчиком ставки 20% вместо 0, заказчик не имеет право на вычет НДС. Его защита возможна только через взыскание уплаченной суммы НДС как неосновательного обогащения.

Вопросы, подобные тому, который стал темой этого материала, часто звучат в рамках образовательных налоговых интенсивов, организуемых проектом «Поддержка» (https://podderzhka.org/taxpro/buy-abonement/), правовым направлением которого я имею удовольствие руководить. И, казалось бы, тривиальные ситуации, если разобраться глубже, становятся гораздо более неоднозначными, чем выглядели изначально. В сфере налоговых отношений при существующем качестве законодательной техники проблемы поджидают бизнес буквально на ровном месте. Делитесь с нами вопросами и казусами из личного опыта, а мы постараемся ответить на самые интересные из них.

Иногда вредные, устаревшие и просто нелепые положения, по разным причинам сохранияющиеся в тексте правовых норм либо перекочевавшие в судебную практику, можно устранить, устроив широкую дискуссию в профессиональной среде.

[1] Имея в виду, что данный порядок производен от определения налоговой базы.

[2] Данный порядок применим также в отношении комиссионеров, агентов, действующих по комиссионной модели, застройщиков. Определенный п.3.1 ст.169 НК РФ порядок выставления счетов-фактур корреспондируют правилам определения налоговой базы по НДС для лиц, осуществляющих деятельность в интересах другого лица на основе договоров поручения, договоров комиссии либо агентских договоров (п.1 ст.156 НК РФ). Данные лица определяют налоговую базу как сумму дохода, полученную ими в виде вознаграждений.

[3] Для плательщиков НДС.

[4] Для неплательщиков НДС и лиц, освобожденный от исполнения обязанности по уплате данного налога в порядке ст.145 НК РФ.

[5] См.постановления Президиума ВАС РФ от 9.04.2009 № 16318/08, 23.11.2010 № 9657/10, 21.12.2010 № 1993/09, 8.11.2011 № 6889/11.

[6] Постановления от 1.04.2008 № 14439/07, от 20.11.2007 № 7205/07, от 6.11.2007 № 10246/07, № 10249/07, № 10160/07, № 10159/07, № 1375/07.

[7] Данный признак без акцента на него упоминается СКЭС ВС РФ в определении от 25.04.2018 № 308-КГ17-20263 в описательной части решения: «транспортные накладные не подтверждают тот факт, что перевозчик привлекался в качестве соисполнителя (субисполнителя) для выполнения отдельного этапа международной перевозки экспортных товаров.

[8] Смотри обсуждение с 26 мин. https://www.youtube.com/watch?v=p5Ni9A4MzTQ

[9] Абз. второй пп.2.1 п.1 ст.164 НК РФ.

[10] Цитаты приводится по работе М.И. Брагинского, В.В. Витрянского «Договорное право. Договоры о перевозке, буксировке, транспортной экспедиции и иных услугах в сфере транспорта» (Книга 4) — Статут, 2003.

[11] На данное обстоятельство справедливо обращено внимание в письме ФНС от 14.06. 2021 № СА-4-7/[email protected] №О направлении рекомендаций по вопросу применения вычетов по налогу на добавленную стоимость с учетом судебной практики» (пятый абзац с конца).

«При установлении в ходе налоговой проверки факта наличия в распоряжении контрагента налогоплательщика информации о том, что осуществляемые им в пользу налогоплательщика операции связаны с международной перевозкой груза, налоговым органам следует учитывать, что само себе данное обстоятельство не может служить самостоятельным основанием для отказа налогоплательщику в праве на применение вычетов по НДС».

Нужно ли указывать НДС в договоре

Цена товара должна быть прописана в договоре, это существенное условие сделки. Но вот о выделении налога на добавленную стоимость из цены никаких предписаний нет. С точки зрения закона, его можно не выделять, но делать это все же нужно, чтобы не запутаться. Если совсем ничего не написать о НДС, с налогом нужно будет работать в особом порядке.

Формулировать условия о цене можно по-разному. Главное, чтобы продавец и покупатель четко понимали, включен ли НДС в цену товара, по какой ставке и в какой сумме.