Главная / Налоги / Что такое НДС и когда его повышение до 20 процентов? / Объект НДС

Назад

Опубликовано: 28.12.2017

Время на чтение: 6 мин

0

545

Согласно российскому законодательству, на сегодняшний день в сфере реализации товаров и услуг применяются три процентные ставки НДС – , 10% и 18%, для каждой из которой существуют свои регламентированные критерии распространения действия.

- Перечень товаров, для которых действует ставка НДС в 10%

- Процедура подтверждения НДС в 10% Где найти код для российских и импортных товаров?

- Для медицинских товаров

Ставка в 10% является наиболее удобной при проведении операций с продажей товаров на внутреннем рынке. По этому поводу Налоговый кодекс РФ дает четкие пояснения: какие товары входят в группу распространения ставки НДС в 10%, как подтверждается право использования данной ставки, какие документы при этом следует подготовить.

Анализируемая ситуация.

Торговая организация представила в налоговый орган уточненную налоговую декларацию по НДС, согласно которой сумма налога, подлежащая возмещению из бюджета, составила 7 млн руб. Налоговый орган провел в отношении данной декларации камеральную проверку и выявил следующее.

Торговая организация ввозила на территорию РФ продукты питания импортного производства, среди которых были сырные продукты. В декларациях на товары, по которым задекларирован ввоз сырного продукта, организацией определен и указан код ТН ВЭД[1] 2106 90 980 9 (группа 21 «Разные пищевые продукты» – «Прочие»). Поскольку названный код ТН ВЭД на дату ввоза товара не был поименован в Перечне кодов видов продовольственных товаров в соответствии с Единой товарной номенклатурой внешнеэкономической деятельности ТС, облагаемых НДС по налоговой ставке 10% при ввозе на территорию РФ[2], данная продукция была задекларирована организацией по ставке НДС 18%.

Отметим, что налоговое законодательство обусловливает право лица, уплатившего НДС при ввозе товара, на налоговый вычет суммы этого налога, но не влечет обязательности исчисления НДС при реализации товара на территории РФ по той же налоговой ставке, которая была применена таможенным органом при ввозе товара на территорию РФ.

При продаже на территории РФ указанной продукции организация применила ставку НДС 10% (данное право она подтвердила декларацией на товары и сертификатом соответствия). То есть причиной, по которой организация заявила о возмещении из бюджета НДС в размере 7 млн руб., явилась разница в ставках налога при ввозе товаров на территорию РФ (18%) и реализации этих товаров на названной территории (10%).

Налоговая инспекция пришла к выводу, что данное предприятие не подтвердило правомерность применения пониженной ставки НДС, в результате ему был доначислен НДС. Не согласившись с решением налогового органа, предприятие обратилось в суд. Далее расскажем, почему налоговики (а впоследствии и суд) признали применение ставки НДС 10% неправомерным.

Налоговая норма.

Обложение НДС по налоговой ставке 10% производится при реализации продовольственных товаров, перечисленных в п. 2 ст. 164 НК РФ. Последний абзац п. 2 ст. 164 НК РФ гласит: коды видов продукции, перечисленных в настоящем пункте, в соответствии с Общероссийским классификатором продукции, а также Товарной номенклатурой внешнеэкономической деятельности определяются Правительством РФ. Во исполнение этой нормы Постановлением Правительства РФ от 31.12.2004 № 908 утверждены:

- Перечень кодов видов продовольственных товаров в соответствии с Общероссийским классификатором продукции, облагаемых НДС по налоговой ставке 10% при реализации;

- Перечень кодов видов продовольственных товаров в соответствии с Единой товарной номенклатурой внешнеэкономической деятельности Таможенного союза, облагаемых НДС по налоговой ставке 10% при ввозе на территорию РФ.

При отсутствии кода ввозимого товара в перечне применяется ставка НДС в размере 18%.

В то же время налогоплательщикам следует учитывать позицию Пленума ВАС, изложенную в п. 20 Постановления от 30.05.2014 № 33. По мнению судей, для применения ставки НДС 10% как и при ввозе товаров на территорию РФ, так и при реализации их на этой территории достаточно, чтобы товар соответствовал коду, определенному Правительством РФ со ссылкой хотя бы на один из двух источников – ОКП[3] или ТН ВЭД. В частности, в названном постановлении указано, что применение ставки 10% в отношении конкретного товара не может зависеть от того, имела место реализация товара на территории РФ или он был ввезен на территорию РФ, так как положение п. 2 ст. 164 НК РФ не предусматривает возможности различного налогообложения операций с одним и тем же товаром по данному критерию (такие же рекомендации в настоящее время дает и Минфин – см. письма от 17.12.2015 № 03-07-07/74080, от 19.10.2015 № 03-07-08/59788).

Отказ в применении льготной ставки НДС: обзор основных ошибок импортеров

Стенограмма доклада О. В. Евсеевой на конференции «Таможенные споры», организованной MBS, 29 марта 2021 года.

«Тема моего выступления касается споров, связанных с применением льготной ставки НДС и возврата излишне уплаченных таможенных платежей. Практика показывает, что вопрос возврата излишне уплаченных платежей является одним из наиболее актуальных. Все мы понимаем, что таможенные органы стремятся как можно больше перечислить в бюджет денежных средств. Также мы знаем, как порой нелегко возвратить излишне уплаченные таможенные платежи. Одной из причин являются нормативные акты, регулирующие вопросы применения льготного НДС, которые порождают различные толкования.

Для привлечения финансирования, в том числе в сфере здравоохранения, государством давно применяются налоговые преференции. В настоящее время льготное налогообложение предусмотрено статьями 149, 150, 164 НК РФ. В соответствии со статьями 149 и 150 НК РФ не подлежит налогообложению ввоз на территорию России и реализация внутри страны медицинских изделий по перечню, утвержденному Постановлением Правительства РФ № 1042, при условии предоставления регистрационного удостоверения на медицинское изделие, выданного в соответствии с правом ЕАЭС или законодательством Российской Федерации. В соответствии с положениями п. 2 и п. 5 ст. 164 НК РФ установлена 10% ставка в отношении реализуемых и ввезенных товаров, в частности, продовольственных товаров, товаров для детей, печатных изданий и медицинских товаров. В отношении медицинских товаров действует такое же условие. Это предоставление регистрационного удостоверения на лекарственные препараты (не на фармсубстанцию, где не требуется предоставление регистрационного удостоверения) и на медицинское изделие.

Коды видов продукции общероссийского классификатора продукции и ТН ВЭД также определяются Постановлением Правительства. В отношении конкретного перечня есть соответствующее Постановление Правительства. Поскольку в нашей практике мы часто встречаемся со спорами с таможенными органами, касающимися возврата излишне уплаченного НДС в отношении медицинских товаров, то в настоящем выступлении мне хотелось бы акцентировать внимание именно на них. При этом подход, который мне хотелось бы обсудить, применяется и в отношении остальных перечней товаров, по которым применяется ставка НДС 10%.

В соответствии с Постановлением Правительства РФ № 688 утверждено два перечня. Это перечень кодов в соответствии с общероссийским классификатором продукции, но с 01 января 2021 года это общероссийский классификатор продукции по видам экономической деятельности, в отношении которых применяется ставка 10% при реализации внутри страны. Второй перечень — это перечень кодов медицинских товаров в соответствии с ТН ВЭД, в отношении которых применяется ставка НДС 10% при ввозе.

Почему утверждены два перечня? Могу ошибаться, но считаю, что это не связано с тем, что в отношении одного и того же товара при ввозе и при реализации могут быть применены различные ставки налогообложения. Налоговое законодательство основывается на применении равенства налогообложения. Кроме того, положениями п. 2 и п. 5 статьи 164 НК РФ в отношении одних и тех же товаров при ввозе и при реализации применяется единая ставка налога. В связи с этим есть внутренняя убежденность в том, что различные перечни товаров утверждены в связи с тем, что в отношении производимых и реализуемых в России товаров не требуется определение кода ТН ВЭД. Как мы знаем, код ТН ВЭД обязателен только при ввозе. В отношении реализуемых и произведенных в России товаров применяется только код ОКП (сейчас ОКПД-2). Поэтому, я считаю, и утверждено два различных перечня.

Однако таможенные органы отказывают в применении льготной ставки НДС в ситуации, когда код ТН ВЭД не включен в соответствующий перечень кодов ТН ВЭД, утверждённый Постановлением № 688, несмотря на то, что код ОКП включен в соответствующий перечень кодов ОКП. Таможенные органы обосновывают это тем, что Правительство наделено правом утверждать различные перечни, как в отношении ввезенных товаров, так и в отношении реализуемых. Исходя из логики таможенных органов следует, что, несмотря на то, что статьей 164 НК РФ предусмотрена единая ставка налога, Правительство имеет право решать, когда какую ставку применять в отношении одного и того же товара (в зависимости от того ввезен товар или реализуется внутри страны). Вместе с тем, статья 4 НК РФ не допускает изменять или дополнять законодательство о налогах и сборах при издании нормативных актов, в том числе Постановлением Правительства РФ. На этом основании Пленум ВАС в Постановлении № 33 (п. 20) сделал вывод о том, что при осуществлении полномочий по определению кодов видов товаров в соответствии с ОКП и ТН ВЭД, Правительство РФ не вправе вводить дополнительные основания ограничений на применение налоговой ставки, которые прямо не вытекают из положений пункта 2 статьи 164 НК РФ. В частности, применение налоговой ставки 10% в отношении конкретного товара не может быть поставлено в зависимость от того, имела ли место реализация этого товара на территории РФ, либо товар был ввезен на территорию РФ, поскольку из пункта 2 статьи 164 НК РФ не вытекает возможность различного налогообложения операций с одним и тем же товаром в зависимости от приведенного критерия. Отсюда Пленум ВАС сделал вывод о том, что для применения пониженной ставки достаточно, чтобы ввезённый или реализуемый товар был включен в один из перечней (либо перечень ОКП, либо перечень ТН ВЭД, утвержденный Постановлением Правительства № 688).

Правомерность данной позиции подтверждена Конституционным Судом в Постановлении №19-П, в котором указано, что установление федеральным законодателем в п. 22 ст. 164 НК РФ пониженной ставки налога не предполагает произвольного решения вопроса о ее применении в каждом конкретном случае. В своем постановлении Конституционный суд подтвердил позицию Пленума ВАС, изложенную в п. 20 Постановления № 33.

Основываясь на указанных судебных актах, суды удовлетворяли требования компаний и осуществляли возврат излишне уплаченных таможенных платежей. В результате сложилась положительная судебная практика в различных регионах. Так было до 14 марта 2021 года. 14 марта судебной коллегией по экономическим спорам Верховного Суда по результатам рассмотрения конституционной жалобы Шереметьевской таможни вынесено определение, которым отменены судебные акты трех инстанций, поддерживающие требования компании. Обществу отказано в удовлетворении заявленных требований о внесении изменений в декларацию на товары в части заявления льготной ставки НДС в отношении медицинских изделий с кодом ТН ВЭД 9018.

Вопрос касался только товаров с указанным кодом. Почему я выделила этот момент? Код 9018 из перечня в соответствии с ТН ВЭД, утвержденного Постановлением №688, был исключен Постановлением № 655. В дальнейшем этот код был включен в Постановление № 1042, которое предусматривает освобождение от уплаты НДС. В отношении этого кода изменен подход. Вместо ставки НДС 10% подлежит освобождение. Таким образом, Правительство предоставило еще более льготное налогообложение в отношении этого товара. После внесения изменений в Постановление № 688 в Северо-Западном и Центральном регионах возникла отрицательная судебная практика по спорам с таможенными органами, касающимися возврата излишне уплаченного НДС именно в отношении кода 9018, так как был изменен подход. Отказывая в удовлетворении требований, суды исходили из того, что Постановлением № 655 код исключен из Постановления № 688. Относительно довода компаний о применении позиции, изложенной в п. 20 Постановления № 33 ВАС, суды указывали, что нормативными актами, принятыми компетентными органами в рамках своих полномочий, было установлено новое регулирование спорных правоотношений. Постановление Пленума ВАС было принято до соответствующих изменений и поэтому его прямое применение без учета нового правового регулирования невозможно. Как я уже сказала, эта позиция сложилась в отношении медицинского товара по коду 9018. Сначала было два дела (по одному делу в каждом регионе). Однако в дальнейшем суды распространили эту позицию на товары, классифицированные по другим кодам ТН ВЭД, которые не были упомянуты в Постановление № 655, которым внесено изменение в Постановление № 688. В результате, например, в Центральном регионе начала складываться судебная практика, которая основывается исключительно на том, что Правительством утверждены два перечня, и если ввезенный товар не включен в перечень кодов ТН ВЭД, несмотря на то, что код ОКП присутствует в соответствующем перечне, ставка НДС 10% не подлежит применению. Анализируя судебную практику, которая пошла в судебном регионе, можно сказать, на мой взгляд, что компании, участвующие в этих спорах, упустили тот момент, что вопрос по другим кодам в Постановлении № 655 не рассматривался, а выводы, которые были сделаны на основании этих двух судебных дел, которые прошли, касались только одного кода.

Что можно было сделать? Мы анализировали перечень товаров. Там действительно был код 9018, также там были другие коды ТН ВЭД. Если в отношении кода 9018 сложилась судебная практика, то можно было бы об этом заявить, что это касается только этого кода. По остальным кодам мог быть применен подход, который применялся изначально. Этого сделано не было. Суду не заявили доводы, и эта практика пошла по всем остальным кодам.

Возвращаясь к выводам Верховного Суда, изложенным в Определении от 14 марта 2021 года, надо сказать, что они будут распространены на все товары, в отношении которых п. 2 статьи 164 НК РФ предусмотрено налогообложение по ставке 10% (не только в отношении медицинских товаров). Основные выводы. В тех случаях, когда взимание НДС производится в связи с ввозом товаров на территорию РФ и администрирование налога осуществляется таможенными органами, налоговая ставка НДС, предусмотренная п. 2 статьи 164, по общему правилу применяется, если ввозимый товар отвечает соответствующему коду ТН ВЭД, а не коду ОКП. Относительно позиции Пленума ВАС суд указал, что Пленумом ВАС изложена позиция применительно к вопросам, имевшим место в судебной практике по состоянию на момент его принятия, когда классификация товара ОКП отличалась от классификации того же товара в ТН ВЭД. Имели место отдельные противоречия в отношении товара соответствующей группы товаров, порождавшие произвольность в налогообложении и неустранимые неясности в определении условий применения налоговой ставки, установленной п. 2 ст. 164 НК РФ.

И еще один важный вывод. Соответственно, приведенные в пункте 20 Постановления Пленума ВАС РФ № 33, разъяснения не применимы, если такого рода противоречия отсутствуют, и установленный перечень кодов по ТН ВЭД в последующем стал охватывать более узкий перечень товаров в сравнении с перечнем кодов по ОКП с учетом внесенных изменений.

Данные выводы в определении породили ряд вопросов. Например, означает ли внесение Правительством РФ изменений в перечни, утвержденные Постановлением Правительства № 688, что до этого в отношении соответствующих товаров существовали противоречия? Исправлены ли эти противоречия? Приведу пример. Лекарственный препарат классифицировался по коду ТН ВЭД 210690980 как смесь витаминов и минеральных веществ. Этот код всегда был включен в Перечень кодов ТН ВЭД, утвержденный Постановлением Правительства № 688. При ввозе применялась ставка НДС 10%. В июле 2014 года Решением Коллегии Евразийской экономической комиссии № 119 классификация витаминно-минерального комплекса с определенным химическим составом изменена на код 210690920. Это код, который отсутствовал в перечне кодов ТН ВЭД, утвержденном Постановлением Правительства № 688. Правительство Постановлением № 50 внесло изменения в перечень кодов ТН ВЭД, включив в него этот код только в январе 2021 года (мы смотрим август 2014 года и январь 2018), подтвердив таким образом, что в отношении этого витаминно-минерального комплекса как применялась, так и применяется льготная ставка НДС. Мы хорошо знаем, как готовятся Постановления Правительства. Они проходят межведомственные согласования и это достаточно длительный период. Мы понимаем, что Правительство не собиралось изменять подход к применению ставки НДС в отношении данного товара. Если бы не было Решения Евразийской экономической комиссии, то этот товар по-прежнему выпускался по ставке 10%. После изменения кода витаминно-минеральный комплекс так и остался витаминно-минеральным комплексом.

Можно ли сказать, что указанное обстоятельство свидетельствует о том, что Правительство установило противоречия и устранило их путем внесения изменений в перечень Постановлением № 50? На мой взгляд, противоречия действительно были и они устранены. Другой вопрос, что в Постановлении № 50 не сделана ретроспективная ссылка на распространение этих положений в отношении этого кода на дату после внесения изменений классификации. В результаты в течение 3,5 лет компания просто ввозила по ставке 18%. Следуя своей логике о том, что льготная ставка НДС не применяется, если код ТН ВЭД не включен в перечень ТН ВЭД, несмотря на то, что код ОКП включен, таможенные органы откажут в возврате излишне уплаченного НДС за этот период. Если не удастся положительно решить этот спор в суде, то компания свои деньги за 3,5 года потеряет. Этот пример показывает, что при разработке нормативных актов, когда есть специфические вопросы, целесообразно взаимодействовать с государственными органами. Одна голова – хорошо, а голова, которая «работает на земле и щупает это руками» – лучше.

Применимы ли выводы Верховного Суда, которые изложены в определении к Постановлению № 1042, которым предусмотрено освобождение от уплаты НДС. Дело в том, что в этом Постановлении указано, что, например, для целей применения освобождения в отношении перечня медицинских изделий следует руководствоваться кодом ТН ВЭД с учетом ссылки на соответствующий код ОКП. Если распространять вывод Верховного Суда о том, что в тех случаях, когда взимание НДС производится в связи с ввозом товаров на территорию России и необходимо ориентироваться на код ТН ВЭД, а не на код ОКП, то компания, которая являлась участником спора по делу, по которому вынесено определение, а также другим участникам ВЭД, которые получили отрицательные судебные акты по аналогичным спорам, есть над чем подумать (при условии соблюдения трехлетнего срока на возврат излишне уплаченных таможенных платежей)».

Дмитрий, таможенный представитель: «Есть письмо Росздравнадзора. Оно довольно старое, 2007 или 2008 года. В нем написано, что если в регистрационном удостоверении указан термин «в составе», то в таможенные органы предоставлять надо все составляющие медицинского изделия, а принадлежности могут быть представлены в любом количестве из указанных принадлежностей. Вопрос: количество самих принадлежностей может быть тоже в любом количестве предоставлено? Если оно написано в единичном размере, то не больше одной штуки предоставлять?»

О. В. Евсеева: «Нужно предоставлять не более того количества, которое указано в регистрационном удостоверении.»

Дмитрий: «А если множественное число и не указано количество?»

О. В. Евсеева: «Тогда не ограничено».

Дмитрий: «А если написано так: электрод ларингеальный, 10 штук упаковка. Это значит одна упаковка или может быть 100 упаковок?»

О. В. Евсеева: «10 штук в упаковке».

Дмитрий: «Значит я могу поставлять совместно с медицинским изделием 100 упаковок по 10 штук? Или только одну? Там написано просто: 10 штук упаковка».

О. В. Евсеева: «Значит, должна быть одна упаковка, в которой 10 штук».

С. П. Рогожин: «Хотелось бы сделать реплику по поводу определения судебной коллегии Верховного Суда. Вчера я прочитал доклад по поводу «пять лет без ВАС» (без Высшего арбитражного суда). Там есть спорные выводы, но с одним из них я категорически согласен. Дело в том, что (это следует из положений Арбитражного процессуального кодекса и Гражданского процессуального кодекса) в решениях и постановлениях недопустимо ссылаться только на Постановления Президиума или Пленума высших судов. Здесь могу сказать, что не все определения попадают в обзоры. Начнем с самого главного. У нас тоже есть определения, которые выпадают из нашей общей практики, однако, они в обзоры не попадают. Это первый звоночек, что если определение не попало в обзор, то значит это просто был конкретный спор в отношении определенных».

О. В. Евсеева: «Я не стала затрагивать этот вопрос. Однако мы очень надеемся, что оно не попадет, так как в этом случае это будет новое обстоятельство».

А. А. Косов: «Здесь я бы обратил внимание на то, что когда был ВАС, то у нас количество дел, которые рассматривались на уровне ВАС (таможенных споров) было не более 10. В среднем 5-6. Сейчас ситуация изменилась в лучшую сторону. Таких решений стало больше, но все равно это не то количество, которое рассматривает Верховный Суд по налоговым спорам. Получается, что определения, в которых проблема рассмотрена по существу, являются штучным товаром. Поэтому они имеют такое значение для нас».

С. П. Рогожин: «Я не ставлю под сомнение правомерность выводов определения. Я просто говорю о том, что Пленум при утверждении обзора может согласиться, что это определение является системообразующим, а может и не согласиться».

Презентация О. В. Евсеевой

Какими документами подтверждается правомерность применения ставки НДС 10%?

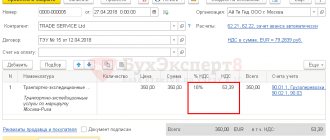

Итак, при исчислении НДС налогоплательщик, применяющий пониженную ставку, обязан подтвердить факт реализации товаров, облагаемых в силу требований налогового законодательства налоговой ставкой 10%, а если быть точнее, он должен обосновать, что реализованный им товар относится к перечисленным в перечне кодов видам продовольственных товаров, облагаемых НДС по ставке 10% (Постановление АС СЗО от 10.06.2015 по делу № А56-42376/2014). Как это сделать? Налоговый кодекс не дает ответа на вопрос, поскольку в ст. 164 НК РФ не указаны конкретные документы, необходимые для заверения права на применение пониженной ставки НДС.

Для подтверждения соответствия продукции утвержденным стандартам предусмотрена система сертификации и декларирования. Поэтому исторически сложилось, что засвидетельствовать правомерность применения налогоплательщиком 10% налоговой ставки НДС можно, представив в налоговый орган декларацию (сертификат) о соответствии (постановления ФАС МО от 22.02.2013 по делу № А40-12064/11-107-51, ФАС ВВО от 11.01.2013 по делу № А79-7390/2011).

Так, в частности, декларация (сертификат) о соответствии в числе прочих сведений включает в себя информацию об объекте соответствия (сертификации), позволяющую идентифицировать данный объект, а именно код ОКП по ОК 005-93 (ст. 24, 25 Федерального закона от 27.12.2002 № 184-ФЗ «О техническом регулировании»).

Перечень товаров, для которых действует ставка НДС в 10%

С целью поддержки и развития малого бизнеса в России на законодательном уровне (п. 1 Статьи 164 Налогового кодекса РФ) утвержден достаточно обширный перечень категорий товаров, для которых можно применять частично сниженную процентную ставку НДС в 10%.

Сюда входят:

- Продовольственные товары: продукты животного происхождения (кроме мясных деликатесов), яйца, молоко и молочные продукты, рыба и морепродукты (кроме элитных сортов), овощи, хлеб и макаронные изделия, диетическое и детское питание.

- Детские товары: одежда и обувь (кроме спортивной обуви), подгузники, детская мебель и комплектующие, школьные товары.

- Товары медицинского назначения: все лекарственные препараты и их элементы, которые используются для лабораторных исследований.

- Печатная продукция: книги, журналы, периодика, которая принадлежит к сфере науки, образования и культуры.

- Племенной скот, включая рогатых и других животных племенной категории, в т. ч. свиней, лошадей. Также данная категория распространяется и на биологические элементы животных, связанные с размножением пород.