Срок сдачи ФСС за 4 квартал 2021 года зависит от формата представления отчета. Если документ подается на бумажных носителях, на его подготовку отводится меньше времени. Отчетный бланк должен направляться в Фонд социального страхования работодателями ежеквартально. Такая норма прописана в ст. закона от 24.07.1998 г. № 125-ФЗ. Законом обозначены и крайние сроки сдачи:

- 20 число в месяце, следующем за истекшим отчетным периодом, если документ сдается на бумаге (для расчета 4 квартала 2021 г. это будет 21 января 2021 г., перенос обусловлен совпадением крайней даты с выходным); такой вариант возможен при средней прошлогодней численности не более 25 человек;

- 25 число месяца, следующего за отчетным периодом, если речь идет об электронном формате отчета (для отчетности 4 квартала 2021г. последним днем сдачи станет 25 января 2021 г.).

Кто и в какие сроки сдает форму 4-ФСС за 2018 год

Форма 4-ФСС отображает сведения о начисленных и уплаченных «несчастных» взносах на производстве. Она представляется по итогам каждого квартала в территориальное отделение Фонда соцстрахования всеми работодателями:

- ООО и АО;

- ИП с наемными работниками;

- частнопрактикующими лицами, выплачивающими вознаграждение гражданам, подлежащим обязательному соцстрахованию.

Если деятельность не велась, и наемным сотрудникам заработная плата не выплачивалась, то:

- ООО обязаны сдать нулевой расчет;

- ИП, зарегистрированные в качестве страхователей, сдают отчет с нулевыми показателями;

- ИП, без регистрации в ФСС и без работников, по травматизму не отчитываются.

ИП без наемных сотрудников вправе зарегистрироваться в Фонде соцстрахования и в добровольном порядке и уплачивать страхвзносы за себя. При этом никакую отчетность сдавать не нужно.

Форма 4-ФСС утверждена Приказом ФСС от 26.09.2016 № 381. Она в 4-м квартале 2021 года не обновлялась. 4-ФСС в удобном excel формате можно здесь.

Страхователи вправе представить расчет на бумаге или электронно, при условии, что среднесписочная численность персонала за прошлый год составила 25 человек и менее. Если же данный показатель был превышен, работодателю доступен только один вариант: электронный по телекоммуникационным каналам связи (ТКС).

Законодательством установлено 2 срока для представления отчета 4-ФСС:

- до 20 числа месяца, следующего за отчетным, – на бумажном носителе;

- до 25 числа – в электронном формате.

Таким образом, за 2021 год необходимо отчитаться не позднее 18.01.2019 года (т. к. 20.01.2019 года выпадает на воскресенье) на бумаге и 25.01.2019 года – по ТКС.

Законодательством по «несчастным» взносам не предусмотрен перенос крайнего срока представления 4-ФСС на следующий ближайший рабочий день при его выпадении на нерабочую дату. В связи с чем рекомендуем отчитаться на бумаге заранее.

Основные сведения о годовой 4-ФСС представлены на схеме:

Кто обязан представлять отчетность в Фонд?

Основание для подготовки и сдачи формы 4-ФСС 2021 – факт совершения платежей в пользу наемных специалистов. Из этого следует, что готовить отчетность обязаны следующие категории хозяйствующих субъектов:

- российские и иностранные фирмы, использующие услуги наемных работников на территории РФ;

- нотариусы и адвокаты, привлекающие персонал;

- граждане, оплачивающие труд физлиц (например, водителей, сиделок, нянь и т.д.).

Из норм 125-ФЗ следует, что обязанность заполнять новую форму 4-ФСС возникает у бизнес-структур, нанимающих физлиц по трудовым договорам. Если услуги граждан заказываются по ГПД, взносы уплачиваются исключительно при условии, что в соглашении есть соответствующий пункт. На практике такое встречается редко.

Частные предприниматели, которые не имеют штата сотрудников, не сдают форму 4-ФСС. Фирмы обязаны отчитываться перед Фондом даже при отсутствии персонала и экономической деятельности. Это объясняется тем, что даже у простаивающего предприятия имеется директор, которому должны совершаться денежные перечисления. Игнорирование обязанности по подготовке «зарплатных» форм влечет наложение штрафов, суммарный размер которых может составить до 30% от объема квартальных обязательств фирмы перед внебюджетным фондом.

4-ФСС за 3 квартал 2018

Есть ли санкции за просрочку отчета

Если отчет представлен позже установленного срока, страхователя ждет штраф в 5% от неуплаченной величины взносов за последний квартал за каждый просроченный месяц (полный и не полный), но не более 30% от установленной суммы. Если же отчет не сдан, но страхвзносы уплачены или не начислялись, минимальный размер санкций составит 1 тыс. руб.

Рекомендуем не оставлять сдачу расчета на последний день, поскольку фонд соцстраха имеет право отказать в его приеме. Основания для такого отказа поименованы в п. 16 Административного регламента ФСС, утв. приказом Минтруда РФ от 20.03.2017 № 288н:

- Расчет представлен на бланке, отличающемся от установленного Приказом ФСС от 26.09.2016 № 381.

- Отчет сдает неуполномоченное лицо.

- Электронный файл отчета подписан недействительной усиленной цифровой подписью.

Ответственность

Страхователя, который не представил расчет вовремя, оштрафуют по пункту 1 статьи 26.30 Закона от 24.07.1998 № 125-ФЗ. Штраф – 5 процентов от суммы взносов, которая причитается в бюджет за последние три месяца отчетного (расчетного) периода. Этот штраф придется заплатить за каждый полный или неполный месяц просрочки. Максимальный штраф – 30 процентов от суммы взносов по расчету, а минимальный – 1000 руб.

Помимо этого, на должностных лиц, ответственных за сдачу отчета, будет наложен административный штраф в размере 300-500 рублей.

Алгоритм заполнения формы 4-ФСС за 4 квартал 2021 года

Форма 4-ФСС состоит из титульного листа и 6 таблиц. Однако не каждому работодателю следует заполнять их все. Часть из них оформляется лишь при наличии сведений.

| Лист формы 4-ФСС | Обязательно включать в отчет | Таблицы, заполняемые при наличии сведений |

| Титульный лист | + | |

| Таблица 1 – расчет базы по «несчастным» страхвзносам | + | |

| Таблица 1.1 – данные о работниках, направляемых в другую организацию (заемный труд) | + | |

| Таблица 2 – расчет по травматизму | + | |

| Таблица 3 – выплаченные пособия в связи с производственными несчастными случаями | + | |

| Таблица 4 – количество пострадавших при несчастном случае на производстве | + | |

| Таблица 5 – данные о спецоценке условий труда | + |

Рассмотрим пошаговый алгоритм заполнения формы 4-ФСС на примере небольшой компании.

Пример

В ООО Студия дизайна «Элит» трудится 4 человека. При заполнении годового отчета 4-ФСС бухгалтер выяснила, что ей необходимо оформить лишь обязательные к представлению листы, т. к. страховых случаев в 2021 году не было.

Оформление расчета бухгалтер начал с титульного листа. Рассмотрим особенности его заполнения.

А если организация не ведет деятельность?

«Нулевой» 4-ФСС за 3 квартал 2021 года нужно сдать, даже если в течение отчетного периода (с января по сентябрь 2021 года включительно) организация не вела деятельность. Никаких исключений для таких случаев в действующем законодательстве нет. В «нулевом» расчете по форме 4-ФСС заполните только титульный лист и таблицы 1, 2, 5.

Выплаты по гражданско-правовым договорам отражайте в таблице 1 формы 4-ФСС, только когда начисляли взносы в пользу физлиц-исполнителей. Начисляйте взносы на травматизм, если такую обязанность предусмотрели в договоре. Когда в договорах подряда или оказания услуг такого условия нет, взносы не начисляйте и выплаты в таблице 1 формы 4-ФСС не отражайте.

Подведем итоги

Форма 4-ФСС представляется по итогам каждого квартала всеми работодателями в территориальный Фонд соцстраха не позднее 20 числа, следующего за отчетным месяцем, на бумаге и до 25 числа – в электронном виде. По итогам 4 квартала 2021 года необходимо представить отчет до 18.01.2019 на бумаге и до 25.01.2019 по ТКС. Поскольку 20.01.2019 выпадает на выходной день, рекомендуем не откладывать представление отчета на 21.01.2019, поскольку официальных разъяснений о возможности переноса крайнего срока нет.

В отчете 4-ФСС фиксируется сумма страхвзносов по травматизму, а также выплат, связанных с несчастными случаями на производстве. Расчет заполняется нарастающим итогом с начала года и в разбивке по месяцам.

Таблица 5: информация о специальной оценке

- По строке 1 таблицы 5 «Сведения о проведенной специальной оценке условий труда и медосмотрах» указывается информация о проведенной спецоценке условий труда (СОУТ):

- В графе 3 указывается общее количество рабочих мест страхователя

- В графе 4 – количество рабочих мест, в отношении которых проведена СОУТ на начало 2021 года.

- В графах 5 и 6 из показателя графы 4 указывается количество оцененных рабочих мест с вредными и опасными условиями труда (3 и 4 класс опасности).

Если на начало года не истек срок действия ранее проведенной аттестации рабочих мест (ст. 27 закона от 28.12.2013 № 426-ФЗ «О СОУТ»), то строка 1 заполняется по результатам аттестации. Если ни спецоценка, ни аттестация не проводилась, то в соответствующих графах проставляются нули.

По строке 2 приводится информация об обязательных медосмотрах работников, которые трудятся во вредных или опасных условиях.

- В графе 7 указывается общее количество таких работников, подлежащих медосмотру, на начало года.

- В графе 8 отражается количество работников, фактически прошедших медосмотры на начало года.

Сведения о медосмотрах заносятся в соответствии с п. 42, 43 Порядка, утвержденного приказом Минздравсоцразвития от 12.04.11 № 302н.

ФСС последняя редакция, скачать форму отчета

Таблица содержит расчеты по взносам на травматизм. Источник данных для ее заполнения являются регистры бухгалтерского учета.

Таблица визуально разделена на 2 части. Левая часть заполняется следующим образом:

- Строка 1 — сумма долга страхователя перед ФСС на начало периода.

- Строка 1.1 — сумма долга правопреемника, перешедшая от реорганизованного лица либо сумма долга страхователя, оставшаяся после закрытия обособленного подразделения.

- Строка 2 — сумма начисленных за период взносов. Помимо общей суммы, указывается (в графе 1): сумма на начало периода;

- суммы за каждый из трех последних месяцев.

- Строка 10— за счет превышения расходов;

Строки правой части таблицы заполняются так:

- Строка 12 — сума задолженности ФСС на начало периода, в том числе:

- строка 13— за счет превышения расходов;

- строка 14 — за счет переплаты.

- Строка 14.1 — сумма долга ФСС перед страхователем-правопреемником или головной организацией по закрытому обособленному подразделению.

- Строка 15 — общая сумма расходов по соцстрахованию (графа 3), в том числе на начало периода и за каждый из трех последних месяцев (графа 1)

- Строка 16 — суммы уплаченных взносов:

- на начало периода;

- за каждый из трех последних месяцев (в графе 1 указываются реквизиты платежного поручения).

- Строка 17 — суммы списанной задолженности, если применимо.

- Строка 18 — сумма строк 12, 14.1 — 17.

- Строка 19 — сумма числящейся за страхователем задолженности на конец месяца.

- Строка 20 — сумма недоимки в составе суммы из строки 19.

В этой таблице указываются расходы по взносам на травматизм. По строкам 1-8 заполняются графы 3 (количество дней) и 4 (сумма). Следует указать сведения о выплатах:

- по строке 1 — в связи с несчастными случаями;

- по строке 4 — в связи с профзаболеваниями;

- по строке 7 — за отпуск на санаторное лечение.

Данные по этим выплатам детализируются. Указываются количество дней и сумма в отношении лиц, которые:

- пострадали при работе по внешнему совместительству (строки 2 и 5);

- пострадали, работая в другой организации (строки 3, 6 и 8).

По остальным строка указывается такая информация:

- строка 9 — сумма, потраченная на меры профилактики травматизма и профзаболеваний;

- строка 10 — общая сумма затрат (сумма строк 1, 4, 7 и 9);

- строка 11 — сумма пособий, которые были начислены, но не выплачены.

Здесь отражаются сведения о численности пострадавших лиц. В таблице всего 5 строк, в который указывается:

- в строке 1 — количество лиц, пострадавших из-за несчастных случаев, на основании актов о несчастных случаях на производстве по форме Н-1;

- в строке 2 — количество лиц, пострадавших в несчастных случаях со смертельным исходом (входит в показатель из строки 1);

- в строке 3 — количество лиц, пострадавших от профессиональных болезней, на основании актов о случаях профессиональных заболеваний;

- в строке 4 — общее количество пострадавших (строка 1 + строка 3);

- в строке 5 — количество лиц, потерявших трудоспособность только временно, на основании данных из больничных листов.

В строках 1-3 указываются страховые случаи за отчетный период по дате проведения экспертизы.

4-ФСС за 4 квартал 2019

4-ФСС: срок сдачи в 2021 году

4-ФСС за 3 квартал 2021 года: образец и бланк

Форма 4-ФСС за 1 квартал 2017

4-ФСС – новая форма за 3 квартал

В ежеквартальный отчет формы ФСС-4 за 2021 год вносятся суммы страховых взносов, начисляемых и уплачиваемых в связи с «травматизмом», т.е. несчастными производственными случаями и профзаболеваниями. Отчет представляется в отделение ФСС по месту регистрации страхователя — компании или ИП-работодателя.

Форма подается в бумажном либо электронном формате, если среднесписочная численность составляет не более 25 работников по итогам прошлого года, но если численность больше, обязателен отчет в электронном виде.

В 2021 году сроки предоставления отчетности остаются прежними. Отчет на бумаге за 2021 год страхователь сдает не позже 20-го числа месяца, который идет за расчетным периодом, т.е. не позднее 20.01.2021 г. Крайний срок предоставления электронного годового отчета – до 25-го числа следующего месяца, т.е. не позднее 25.01.2021 г.

Скачать форму 4-ФСС за 2021 год можно в конце этой статьи. Составить отчет не сложно, он состоит из титульного листа, в который вносятся данные о страхователе, и шести таблиц. Титул, а также таблицы 1, 2 и 5 требуется заполнять всегда, даже если работодатель в течение не производил начислений и выплат по «травматизму» (в этом случае сдают нулевые отчеты). Остальные разделы не являются обязательными к заполнению за исключением случаев, когда в течение отчетного периода у страхователя имелись операции, подлежащие отражению в них.

Все суммы приводятся в рублях с копейками.

Порядок заполнения формы приведен в том же приказе № 381.

Разобраться с порядком составления отчета можно на наглядном примере.

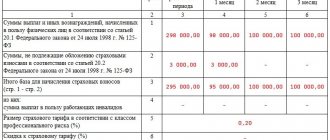

Предприятие ООО «Акцепт». Место регистрации и осуществления деятельности – г. Москва. В компании числится 3 работника вместе с руководителем (в течение года численность оставалась без изменений). Все они работают по трудовым договорам, один из сотрудников – инвалид. Для ООО «Акцепт» установлен тариф по страховым взносам 0,40 % без скидок и надбавок.

Ежемесячные выплаты работникам, на которые начисляются страхвзносы, составляют 105000 руб., из которых 35000 – выплаты инвалидам. Всего с начала года выплаты составили 1260000 руб., в т.ч. инвалидам – 420000 руб.

На 01.01.2020 за страхователем числится 420 руб. неуплаченных взносов, за год начислено 5040 руб. взносов (1260000 х 0,4%), взносы за декабрь в сумме 420 руб. уплачены в январе 2021 г.

На каждом листе формы в верхней части указываются регистрационные данные страхователя, которые присваивает ФСС – номер и код подчиненности.

Данные, с которых следует начинать заполнение титульного листа 4-ФСС за 2021 год – номер корректировки («000» для первичного отчета), код расчетного периода («12» для годового отчета) и год – «2020».

Затем в соответствующие поля вносятся полное наименование и прочие реквизиты компании, указывается среднесписочная численность сотрудников, наличие в штате работающих инвалидов и работников, занятых на вредном производстве. Заполняется код деятельности по ОКВЭД.

В самом низу листа заполняются ячейки для указания количества страниц направляемого в ФСС отчета и листов подтверждающих документов (их копий). Руководитель ставит подпись и дату подготовки документа.

На титульном листе предусмотрены также графы для заполнения специалистом ФСС, в них не нужно ставить никаких отметок.

В таблице 1 рассчитывается база для расчета взносов на «травматизм». Отражаются данные нарастающим итогом с начала расчетного периода.

В столбцы 4, 5, 6 вносят суммы в разбивке за последние три месяца расчетного периода. В столбец 3 включается база с начала года.

Табл. 1.1 обязательна к заполнению только случае, когда страхователь направлял своих работников для временного выполнения служебных обязанностей у другого работодателя согласно договору. Здесь указывают сведения о принимающей организации и базе для начисления взносов. ООО «Акцепт» своих работников не направляло, поэтому раздел 1.1 в отчет не включается.

Заполнение таблицы 2 производится согласно данным бухгалтерского учета о состоянии расчетов с ФСС по страховым взносам и расходам за расчетный период.

В левой части таблицы страхователь указывает сумму взносов в разрезе начислений за год и за последние три месяца, остатков на начало расчетного периода и средств, полученных от Фонда. Справа работодатель отражает произведенные страховые выплаты и перечисленные страховые взносы (с указанием реквизитов платежек за последние три месяца).

Показатели суммируются, в строке 19 отражается итоговая задолженность (или переплата) страхователя перед Фондом на конец квартала.

Таблицы 3 и 4 заполняют при наличии соответствующих показателей. Данные в таблице 3 отражают страхователи, у которых в расчетном периоде были расходы на выплату пособий, связанных с профзаболеваниями, производственными травмами и несчастными случаями. Также таблица заполняется при расходовании средств на закупку СИЗ или проведение профилактических мероприятий по сокращению травматизма и профзаболеваний.

В таблицу 4 вносят количество лиц, пострадавших при страховых случаях в отчетном году. Поскольку у ООО «Акцепт» таких выплат не было, эти разделы не заполняются.

Если в регионе действует пилотный проект «Прямые выплаты», т.е. выплаты пострадавшим Фонд соцстраха перечисляет напрямую, то сведения о таких выплатах в таблицы 2, 3 и 4 не включают.

В этом разделе отчета отражаются данные о результатах проведенной спецоценки и обязательных медосмотров, проведенных в году, предшествующем отчетному. По их результатам в отчете в т.ч. фиксируется количество рабочих мест страхователя, которые относятся к 3 и 4 классам опасности. Указанные сведения указываются по состоянию на начало отчетного года, т.е. остаются неизменными во всех отчетных периодах 2021 г.

Таблица 3: расходы на обязательное социальное страхование

Эту часть отчета заполняют те страхователи, которые самостоятельно производят расходы по страхованию от несчастных случаев и профессиональных заболеваний.

- В графах 3 и 4 указывается соответственно количество оплаченных дней (там, где это применимо) и сумма выплаты. По строкам таблицы отражаются виды расходов:

- По строкам 1 и 4 – пособия по временной нетрудоспособности в связи с несчастными случаями на производстве и профессиональными заболеваниями.

- По строкам 2, 3, 5, 6 из строк 1 и 4 выделяются выплаты внешним совместителям и пострадавшим в другой организации.

- По строке 7 указываются расходы на оплату дополнительного отпуска для санаторно-курортного лечения.

- По строке 8 из строки 7 выделяются затраты на отпускные работникам, пострадавшим в другой организации

- В строке 9 отражается финансирование предупредительных мер по сокращению травматизма и профессиональных заболеваний в соответствии с Правилами, утвержденными приказом Минтруда от 10.12.12 № 580н.

- В строке 10 суммируются все виды расходов. Она представляет собой сумму строк 1,4,7,9.

- В строке 11 справочно отражаются суммы начисленных, но не выплаченных на отчетную дату пособий. Пособия, начисленные за последний месяц (сентябрь 2021г.), если по ним еще не истек срок выплаты, в данную строку не включаются.

Таблица 4: численность пострадавших в связи со страховыми случаями

Эту таблицу заполняют только те страхователи, у которых в 2018 году происходили несчастные случаи на производстве или были выявлены профессиональные заболевания.

- По строке 1 заполняются данные об общем количестве несчастных случаев на основании актов по форме Н-1 (постановление Минтруда от 24.10.2002 № 73)

- По строке 2 выделяются несчастные случаи со смертельным исходом.

- По строке 3 отражаются сведения о зарегистрированных случаях профессиональных заболеваний (постановление Правительства РФ от 15.12.2000 № 967).

- По сроке 4 указывается общее количество пострадавших, т.е. суммируются показатели строк 1 и 3.

- По строке 5 выделяется количество пострадавших по случаям, закончившимся только временной нетрудоспособностью.

Несчастные случаи и профессиональные заболевания относят к отчетному периоду, исходя из даты проведения экспертизы по проверке указанных фактов.

Таблица 1.1: информация о заемном персонале

Таблица 1.1«Сведения, необходимые для исчисления взносов страхователями, указанными в п. 2.1 ст. 22 закона № 125-ФЗ» – первая из «необязательных» частей отчета. Ее заполняют только те страхователи, которые временно направляют своих сотрудников для работы у другого юридического лица или ИП.

Каждая строка таблицы соответствует одному предприятию (ИП), на которое направлены работники

- Графы 2,3,4 содержат соответственно номер в ФСС, ИНН и ОКВЭД принимающего субъекта.

- В графе 5 указывается общая численность временно направленных работников.

- Графы 6 – 13 содержат базу для начисления страховых взносов, т.е. выплаты в пользу указанных работников. Суммы показываются за весь отчетный период и отдельно – помесячно за июль-сентябрь. Из каждого показателя выделяется сумма выплат в пользу инвалидов.

- В графах 14 и 15 указывается размер страхового тарифа принимающего субъекта, без учета и с учетом скидок (надбавок).

Вывод

Отчет 4-ФСС за 9 месяцев 2021 года содержит информацию о начисленных и уплаченных страховых взносах «за травматизм», а также дополнительные сведения, связанные с охраной труда на предприятии. Обязательными для заполнения являются титульный лист и таблицы 1,2,5. AA Остальные разделы формы заполняются при наличии данных. Формат представления и порядок сдачи зависит от численности застрахованных лиц. За нарушение регламента предоставления отчета предусмотрены штрафные санкции.

Источник: buhguru.com

Курсы по охране труда в Москве и других регионах России

Отчет 4-ФСС за 9 месяцев 2021 года: срок сдачи и пример заполнения

22.10.2018 09:44