Предлагаем вашему вниманию ответ Думинской Ольги

, советника государственной гражданской службы РФ 2-го класса отдела налога на добавленную стоимость Управления налогообложения юридических лиц ФНС России.

Главой 21 НК РФ установлен порядок пересчета иностранной валюты (у. е.) в случаях:

- определения налоговой базы, когда валюта пересчитывается в рубли по курсу ЦБ РФ на дату, соответствующую моменту определения налоговой базы (которой в общем случае признается дата получения предоплаты и дата отгрузки) (пункты 3 и 4 статьи 153 НК РФ, пункт 1 статьи 167 НК РФ);

- при определении размера налоговых вычетов, когда валюта пересчитывается в рубли по курсу ЦБ РФ на дату принятия на учет товаров (работ, услуг, имущественных прав) (абзац 4 пункта 1 статьи 172 НК РФ).

Кроме того, в соответствии с официальными разъяснениями (письма Минфина России от 23.12.2015 № 03-07-11/75467, ФНС России от 21.07.2015 № ЕД-4-3/12813) при отгрузке товаров (работ, услуг) в счет ранее поступившей частичной оплаты в рублях налоговая база определяется как полная стоимость отгруженных товаров (работ, услуг) в рублях, включая оплаченную и неоплаченную части. При этом неоплаченная часть стоимости товаров (работ, услуг) пересчитывается в рубли по курсу ЦБ РФ на дату их отгрузки.

Также в соответствии с положениями главы 21 НК РФ у продавца:

- в случае увеличения стоимости ранее отгруженных товаров (работ, услуг, имущественных прав) увеличение налоговой базы учитывается в периоде проведения корректировки стоимости, которая не порождает самостоятельного момента определения налоговой базы (пункт 10 статьи 154 НК РФ), что затрудняет возможность применения положений, установленных статьей 153 НК РФ;

- в случае уменьшения стоимости отгруженных товаров право на налоговый вычет разницы возникает в налоговом периоде корректировки в отсутствии обстоятельства принятия к учету (пункт 13 статьи 171 НК РФ).

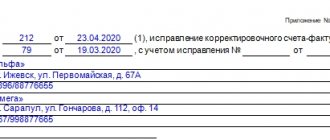

С применением какого курса следует производить пересчет суммы НДС и заполнять показатели корректировочного счета-фактуры при изменении стоимости отгруженных товаров (работ, услуг)?

Действительно, главой 21 НК РФ не установлен специальный порядок пересчета иностранной валюты (у. е.) в целях применения НДС при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав.

При этом следует учитывать, что изменение стоимости товаров (работ, услуг, имущественных прав) не влияет на момент определения налоговой базы, которым в соответствии с подпунктом 1 пункта 1 статьи 167 НК РФ признается день отгрузки товаров (работ, услуг, имущественных прав), хотя и учитывается в налоговом периоде проведения такой корректировки. Следовательно, при изменении стоимости отгруженных товаров (работ, услуг, имущественных прав) применяются правила определения налоговой базы, установленные статьей 153 НК РФ. При этом разница между суммами налога, исчисленными исходя из стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав до и после такого изменения:

- при увеличении стоимости увеличивает налоговую базу за налоговый период, в котором были составлены документы, являющиеся основанием для выставления корректировочных счетов-фактур в соответствии с пунктом 10 статьи 172 НК РФ (пункт 10 статьи 154 НК РФ);

- при уменьшении стоимости учитывается в составе налоговых вычетов на основании выставленных корректировочных счетов-фактур также в периоде корректировки (пункт 13 статьи 171 НК РФ, пункт 10 статьи 172 НК РФ).

Применение этого положения рассмотрим на следующих примерах.

Пример 4. Увеличение стоимости отгруженных товаров при отсутствии предоплаты

Продавец 1 ноября отгрузил покупателю товары на сумму 180 у. е. (в том числе НДС 20 % – 30 у. е.). Курс у. е. на дату отгрузки – 80 руб.

При отгрузке выставлен счет-фактура с отражением стоимостных показателей, приведенных в таблице 1.

1 декабря из-за нарушений условий договора цена отгруженных товаров была увеличена на 10 %. Курс у. е. на дату корректировки – 100 руб.

В этом случае пересчет налоговой базы производится по курсу, действующему на дату отгрузки (таблица 6).

Таблица 6

| Номенклатура | Цена | Кол-во | Сумма (без НДС) | НДС | Сумма (с НДС) |

| Товар А | 22 у. е. (1 760 руб.) | 5 шт. | 110 у. е. (8 800 руб.) | 22 у. е. (1 760 руб.) | 132 у. е. (10 560 руб.)* |

| Товар Б | 11 у. е. (880 руб.) | 5 шт. | 55 у. е. (4 400 руб.) | 11 у. е. (880 руб.) | 66 у. е. (5 280 руб.)** |

| Итого | 33 у. е. (2 640 руб.) | 198 у. е. (15 840 руб.) | |||

* 132 у. е. х 80 = 10 560 руб.

** 66 у. е. х 80 = 5 280 руб.

Следовательно, в выставленном корректировочном счете-фактуре будут отражены показатели по товарам А и Б:

- увеличение суммы НДС по товара А и Б на 240 руб. (2 640 руб. – 2 400 руб.);

- увеличение стоимости с НДС по товарам А и Б на 1 440 руб. (15 840 руб. – 14 400 руб.).

Особенности перерасчета денежных обязательств из евро в рубли

Финансовый работник, производящий оплату в евро, прежде всего должен учитывать условия контракта. Обычно там имеются оговорки по поводу даты и курса осуществления перерасчета евро в российские рубли.

Если же в договоре нет условия перерасчета евро в рубли, оплату обязательств по счету нужно производить по курсу валюты, установленному Банком России на день платежа. Этим можно руководствоваться в случаях, когда в договоре:

- Нет указания, по какому курсу евро нужно осуществлять перерасчет;

- Нет ссылки на дату, на которую был бы установлен курс расчета;

- В обеих вышеуказанных ситуациях.

Пример 5. Увеличение стоимости отгруженных товаров А при наличии предоплаты

По договору поставки продавец должен отгрузить покупателю товары на сумму 180 у. е. (в том числе НДС 20 % – 30 у. е.).

1 октября поступила частичная предоплата в размере 50 %, что составляет 6 300 руб. (90 у. е.). Курс у. е. на дату получения предоплаты – 70 рублей.

1 ноября продавец отгрузил товары. Курс у. е. на дату отгрузки – 80 руб.

При отгрузке выставлен счет-фактура с отражением стоимостных показателей, приведенных в таблице 4.

1 декабря из-за нарушений условий договора цена отгруженных товаров А была увеличена на 10 %. Курс у. е. на дату корректировки – 100 руб.

Для того чтобы не производить пересчет стоимостных показателей по товару Б, обоснованным представляется пересчет показателей только по товару А с учетом сохранения суммы предоплаты, изначально относящейся к товару А, т. е. предоплаты в размере 4 200 руб. (60 у. е. х 70). При этом очевидно, что в случае увеличения стоимости отгруженных товаров отсутствует возможность сохранения доли предоплаты, т. е. на дату отгрузки процент предоплаты уменьшается с 50 % (60 у. е./120 у. е.) до 45,45 % (60 у. е./132 у. е.).

Тогда стоимость отгруженных товаров после увеличения цены товара А будет выглядеть следующим образом (таблица 7).

Таблица 7

| Номенклатура | Цена | Кол-во | Сумма (без НДС) | НДС | Сумма (с НДС) |

| Товар А | 22 у. е. (1 660 руб.) | 5 шт. | 110 у. е. (8 300 руб.) | 22 у. е. (1 660 руб.) | 132 у. е. (9 960 руб.)* |

| Товар Б | 10 у. е. (750 руб.) | 5 шт. | 50 у. е. (3 750 руб.) | 10 у. е. (750 руб.) | 60 у. е. (4 500 руб.)** |

| Итого | 32 у. е. (2 410 руб.) | 192 у. е. (14 460 руб.) | |||

* 60 у. е. х 70 + 72 у. е. х 80 = 4 200 руб. + 5 760 руб. = 9 960 руб.

** 30 у. е. х 70 + 30 у. е. х 80 = 2 100 руб. + 2 400 руб. = 4 500 руб.

Следовательно, в выставленном корректировочном счете-фактуре будут отражены показатели по товару А:

- увеличение суммы НДС по товару А на 160 руб. (1 660 руб. – 1 500 руб.);

- увеличение стоимости с НДС по товару А на 960 руб. (9 960 руб. – 9 000 руб.).

Договор в валюте, а платеж в рублях

М. Колтакова, финансовый директор ЗАО «Туристическая компания АКТИС»

Гражданское законодательство разрешает указывать стоимость товара, работ или услуг в условных единицах или иностранной валюте. Если покупатель оплачивает его в рублях, образуются суммовые разницы.

Сумма, которую должен перечислить покупатель, определяется по курсу на день платежа. Правда, стороны договора вправе предусмотреть в контракте другую дату пересчета (п. 2 ст. 317 ГК РФ). Суммовые разницы делятся на положительные и отрицательные. Положительные возникают у продавца, если на дату пересчета обязательства курс валюты увеличился, у покупателя – если на дату пересчета обязательства курс валюты уменьшился. И наоборот, отрицательные суммовые разницы образуются у продавца, если на дату пересчета обязательства курс валюты уменьшился, у покупателя – если на дату пересчета обязательства курс валюты увеличился. Отметим, что не каждый договор, в котором стоимость товаров указана в условных единицах или иностранной валюте, приводит к образованию суммовых разниц. Для удобства приводим таблицу. Итак, при определении стоимости товаров (работ, услуг) по курсу на день платежа в случае 100-процентной предоплаты суммовая разница не возникает. Если сделана частичная предоплата, разница образуется в день последующей оплаты. А когда стоимость товаров (работ, услуг) определяется по курсу на день отгрузки, то в случае перечисления (получения) предоплаты суммовая разница не возникает. Суммовые разницы у продавцаБухгалтер отражает выручку с учетом суммовых разниц. Это следует из пункта 6 ПБУ 9/99. Положительные суммовые разницы выручку увеличивают. Если речь идет о выручке по обычным видам деятельности, суммовую разницу отражают проводкой Дебет 62 Кредит 90-1. При получении прочих доходов используется счет 91-1 «Прочие доходы». При возникновении отрицательной суммовой разницы выручку уменьшают – сторнируют. Такой порядок учета применим в случае, если суммовые разницы возникли в рамках одного календарного года. Если же фирма реализовала товар в одном году, а оплата поступила в следующем, суммовые разницы отражаются в составе внереализационных доходов (расходов) как прибыль (убыток) по операциям прошлых лет, выявленная в отчетном году, в соответствии пунктом 12 ПБУ 10/99 и пунктом 8 ПБУ 9/99. Выручку предыдущего года не корректируют согласно пункту 11 Указаний о порядке составления и представления бухгалтерской отчетности (утверждены приказом Минфина России от 22 июля 2003 г. № 67н). НДС с суммовых разниц у продавцаВ 2006 году моментом определения базы по этому налогу является наиболее ранняя из указанных дат: день отгрузки или день оплаты, частичной оплаты в счет предстоящих поставок товаров, выполнения работ, оказания услуг (ст. 167 НК РФ). Как посчитать базу, сказано в статье 153 Налогового кодекса. Согласно пункту 2 этой статьи выручку нужно определить с учетом всех доходов, связанных с расчетами. Это означает, что суммовые разницы нужно учесть при исчислении налога. Положительные суммовые разницы увеличивают базу. А вот вопрос об учете отрицательных суммовых разниц вызывает споры. Чиновники настаивают, что фирма не должна уменьшать базу на такие суммы (письма Минфина России от 8 июля 2004 г. № 03-03-11/114, от 19 декабря 2005 г. № 03-04-15/116). По нашему мнению, соглашаться с точкой зрения сотрудников финансового ведомства не обязательно. В Налоговом кодексе нет запрета на корректировку базы по НДС на величину отрицательных суммовых разниц. Как уже было отмечено, базу по налогу определяют с учетом всех доходов, связанных с расчетами. Более того, в пункте 4 статьи 166 Налогового кодекса сказано, что сумму налога рассчитывают с учетом всех изменений, которые увеличивают или уменьшают базу. Есть примеры судебных разбирательств, закончившихся в пользу фирм, которые скорректировали базу по НДС. В частности, в постановлении ФАС Северо-Западного округа от 7 октября 2005 г. по делу № А56-6029/2005 судьи отметили, что организация правомерно уменьшила выручку на величину суммовой разницы. Если вы решите не учитывать отрицательные суммовые разницы в налоговой базе по НДС, как того требует Минфин, порядок отражения операций будет следующим.

Пример 1Продавец реализовал товар стоимостью 1180 у.е. (в том числе НДС – 180 у.е.). Товар отгружен в мае 2006 года, а оплачен в следующем месяце. Согласно договору 1 у.е. равняется 1 USD. Предположим, что курс USD на дату отгрузки – 28 руб./ USD, на дату оплаты – 27,5 руб./USD. В бухгалтерском учете продавца сделаны проводки: в мае Дебет 62 Кредит 90-1– 33 040 руб. (1180 USD x 28 руб./USD) – отгружен товар покупателю; Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»– 5040 руб. (180 USD x 28 руб./USD) – начислен НДС со стоимости отгруженного товара; в июне Дебет 51 Кредит 62– 32 450 руб. (1180 USD. x 27,5 руб./USD) – получена плата за товар; Дебет 62 Кредит 90-1 субсчет «Суммовая разница»– 590 руб. (1180 USD x (28 руб./USD – 27,5 руб./USD)) – уменьшена выручка на величину отрицательной суммовой разницы. Поскольку продавец не корректирует начисленный в момент отгрузки НДС, выручка, отраженная в бухгалтерском учете вместе с суммовыми разницами, будет отличаться от налоговой базы. Поэтому на счете 90-1 «Прочие доходы» целесообразно выделить субсчет второго порядка «Суммовые разницы», чтобы бухгалтер всегда мог определить причину таких расхождений.

Суммовые разницы у покупателяЕсли вы приобретаете имущество, стоимость которого указана в валюте, но при этом оплачиваете его рублями, необходимо правильно отразить суммовые разницы. Они увеличивают (уменьшают) первоначальную стоимость активов, но только до определенного момента. Для основных средств, нематериальных активов – это день ввода в эксплуатацию (п. 8, 14 ПБУ 6/01, п. 6, 12 ПБУ 14/2000). Суммовые разницы, которые образовались позже указанной даты, включают в состав внереализационных доходов (расходов). Аналогичное правило применяют при отражении финансовых вложений (п. 10 ПБУ 19/02) и материально-производственных запасов (п. 6, 12 ПБУ 5/01). Правда, отрицательные суммовые разницы, которые образовались при покупке товаров, материалов и т. п. после принятия имущества к учету, отражают в составе расходов по обычным видам деятельности (п. 5, 6.6, 7 ПБУ 10/99). Если при покупке материально-производственных запасов возникли положительные суммовые разницы, их относят во внереализационные доходы по общему правилу.

Пример 2Покупатель в марте приобрел основное средство стоимостью 708 USD, в том числе НДС – 108 USD. Объект введен в эксплуатацию в апреле. Клиент оплатил имущество в мае в рублях. Курс USD составил: на дату приобретения – 27,34 руб./ USD, на дату оплаты – 28,00 руб./ USD. Бухгалтер сделал следующие записи: март Дебет 08 Кредит 60– 16 404 руб. ((708 USD – 108 USD) x 27,34 руб./USD) – приобретено основное средство; Дебет 19 Кредит 60– 2952,72 руб. (108 USD x 27,34 руб./USD) – учтен НДС; апрель Дебет 01 Кредит 08– 16 404 руб. – введено в эксплуатацию основное средство; май Дебет 60 Кредит 51– 19 824 руб. (708 USD x 28,00 руб./USD) – оплачено основное средство; Дебет 91-2 Кредит 60– 467,28 руб. (708 USD x (28 руб./USD – 27,34 руб./USD)) – отражена отрицательная суммовая разница. Вопрос о корректировке входного НДС мы рассмотрим ниже.

Порядок отражения операций изменится в случае перечисления аванса.

Пример 3Покупатель и продавец заключили договор купли-продажи. Согласно этому документу стоимость товаров равна 300 евро (в том числе НДС – 45,76 евро). Покупатель оплачивает товар в рублях по курсу на день платежа. Покупатель перечислил 23 марта аванс в размере 150 евро (в том числе НДС – 22,88 евро) по курсу 34,78 руб./евро. Таким образом, покупатель заплатил 5217 руб. (150 евро ) 34,78 руб./евро). Товар оприходован 30 марта. В этот день курс евро составил 34,52 руб./евро. Часть товара была уже оплачена. Поэтому его стоимость сформируется из двух величин: оплаченная стоимость и неоплаченная. Первый показатель уже определен. Второй нужно вычислить. Для этого нужно умножить неоплаченную стоимость товара в евро на курс на дату оприходования ценностей. В итоге по счету 41 «Товары» бухгалтер отразит сумму: (150 евро – 22,88 евро) x 34,78 руб./евро + (150 евро – 22,88 евро) x 34,52 руб./евро = 8809,41 руб. Сумма входного НДС составит: 22,88 евро x 34,78 руб./евро + 22,88 евро ) x 34,52 руб./евро = 1585,59 руб. Оставшуюся часть денег покупатель перечислил 1 апреля, курс в этот день равнялся 34,63 руб./евро. То есть покупатель заплатил 5194,50 руб. (150 евро ) ) 34,63 руб./евро). Поскольку стоимость товара уже сформирована, суммовую разницу нужно включить в состав расходов по обычным видам деятельности. Эта величина составит: 150 евро x (34,63 руб./евро – 34,52 руб./евро) = 16,5 руб. Вопрос о корректировке входного НДС мы рассмотрим ниже. Операции отражены следующим образом. 23 марта Дебет 60/2 Кредит 51– 5217 руб. – перечислен аванс за товар; 30 марта Дебет 41 Кредит 60/1– 8809,41 руб. – оприходован товар; Дебет 19 Кредит 60/1– 1585,59 – учтен НДС; Дебет 60/1 Кредит 60/2– 5217 руб. – зачтен аванс; 1 апреля Дебет 60/1 Кредит 51– 5194,50 руб. – перечислена оставшаяся часть денег за товар; Дебет 44 Кредит 60/1– 16,5 руб. – отражена суммовая разница.

НДС с суммовых разниц у покупателяКакую сумму налога покупатель может поставить к вычету, если образовались суммовые разницы? Можно ли корректировать входной НДС? Четких указаний в Налоговом кодексе нет, следовательно, нужно исходить из общих правил применения вычетов. Они установлены пунктом 2 статьи 171 и пунктом 1 статьи 172 этого документа. Во-первых, приобретенные товары, работы, услуги должны использоваться в деятельности, облагаемой НДС. Во-вторых, покупателю необходимо иметь правильно оформленный счет-фактуру. Третье условие: «вычетам подлежат… суммы налога… после принятия на учет товаров (работ, услуг)» (п. 1 ст. 172 НК РФ). Получается, сумма входного НДС, которую можно зачесть, формируется в день оприходования ценностей. До 1 января 2006 года действовала иная формулировка пункта 1 статьи 172 Налогового кодекса. В нем говорилось, что вычету подлежат суммы налога, предъявленные плательщику и уплаченные им в случае приобретения ценностей после принятия на учет последних. На этом основании столичные инспекторы сделали вывод: зачесть можно всю сумму налога, перечисленную поставщику (письмо УМНС по г. Москве от 9 сентября 2002 г. № 24-11/41793). К сожалению, разъясняющих писем по вопросу, как в 2006 году принимать к вычету НДС при появлении суммовых разниц, пока нет. Согласно устным высказываниям специалистов Минфина, покупатель должен принять к вычету сумму НДС, рассчитанную исходя из курса на дату выполнения всех условий для зачета. В дальнейшем корректировки делать не нужно, поскольку они не предусмотрены Налоговым кодексом. Как отразить отрицательную суммовую разницу при покупке товаров, мы показали в последнем примере. Если образуется положительная суммовая разница при покупке материально-производственных запасов, бухгалтер сторнирует проводку Дебет 44 Кредит 60/1 на величину суммовой разницы. Налоговый учет суммовых разницСуммовые разницы входят в состав внереализационных доходов и расходов при расчете налога на прибыль (п. 11.1 ст. 251, подп. 5.1 п. 1 ст. 265 НК РФ). В какой момент их нужно учесть в случае применения метода начисления, говорится в пункте 7 статьи 271 и пункте 9 статьи 272 Налогового кодекса:

- у продавца – на дату погашения дебиторской задолженности за реализованные товары (работы, услуги), а в случае предварительной оплаты – на дату реализации;

- у покупателя – на дату погашения кредиторской задолженности за приобретенные товары (работы, услуги), а в случае предварительной оплаты – на дату приобретения.

В письме ФНС России от 20 мая 2005 г. № 02-1-08/[email protected] рассмотрена ситуация, когда покупатель вначале делает частичную предоплату, а оставшуюся часть денег перечисляет после получения товара. Как пояснили сотрудники налоговой службы, в данном случае суммовые разницы возникают только при оплате той части товара, которая оказалась неоплаченной после его получения. В случае предварительной оплаты суммовые разницы не возникают. Таким образом, в рассмотренной ситуации стоимость товара будет совпадать и в бухгалтерском, и в налоговом учете. Суммовую разницу, которая образуется при перечислении оставшейся части денег за товар, в налоговом учете нужно отнести на внереализационные расходы (доходы). Тогда как в бухгалтерском учете при покупке материально-производственных запасов эту сумму отражают в составе расходов по обычным видам деятельности (см. пример 3). Отметим, что организации, которые признают доходы и расходы по кассовому методу, не учитывают суммовые разницы (п. 5 ст. 273 НК РФ). Такое правило действует и в отношении предприятий на «упрощенке» (п. 3 ст. 346.17 НК РФ).

Дата определения рублевого эквивалента цены Порядок расчетов Договором предусмотрена предоплата Договором предусмотрена оплата после отгрузки На дату отгрузки Суммовые разницы образуются Суммовые разницы не образуются На дату оплаты Суммовые разницы не образуются Суммовые разницы образуются

Образцы типовых договоров:

- Договор доверительного управления имуществом

- Договор дарения

- Договор энергосбережения

- Договор факторинга

- Договор хранения

- Договор индивидуального подряда

- Договор купли-продажи квартиры (жилого дома)

- Договор купли-продажи нежилого помещения

- Договор купли-продажи в уставном фонде

- Договор купли-продажи векселей

- Договор купли-продажи здания

- Договор беспроцентного займа с залогом

- Договор купли-продажи земельного участка между физическими лицами

- Договор мены между физическими лицами

- Договор мены

- Договор аренды помещения под офис

- Договор на информационно-справочное обслуживание

- Договор на оказание курьерских услуг

- Договор на оказание маркетинговых услуг

- Договор на оказание посреднических услуг

- Договор на оказание услуг по доставке грузов (отправок)

- Договор на оказание услуг по таможенному оформлению

- Договор на организацию перевозки грузов

- Договор на поставку средств транспорта

- Договор новации

- Договор о безвоздмезной передаче доли в уставном фонде

- Договор перевода долга

- Договор перевода долга (вариант 2)

- Договор о совместной деятельности (простого товарищества)

- Договор о задатке

- Договор подряда

- Договор поручения

- Договор поручительства к кредитному договору

- Договор поставки

- Договор проката

- Договор складского хранения

- Договор строительного подряда

- Договор уступки права требования

- Договор уступки требования

- Договор задатка

- Договор займа

- Договор залога недвижимости

- Договор на оказание охранных услуг

Типовые договоры

На сайте ЮБ «Аргументъ» представлены типовые договоры и образцы типовых договоров. Скачать типовые договоры просто — надо нажать на соответствующую ссылку.

Мы рекомендуем использовать типовые договоры только для ознакомления, поскольку в действительности договор должен составляться индивидуально и учитывать конкретные особенности тех отношений, ради которых он заключается.

Дополнительно необходимо провести анализ судебной практики той отрасли права, под которую попадает составляемый договор.

Использование типового договора может привести к спорной ситуации и невыгодным условиям его заключения для стороны, использующей типовой договор в своей деятельности.

Образцы корпоративных документов:

- Протокол ГОСУ

- Протокол ОСУ_одобрение сделок

- Протокол ОСУ_последующ.одобрение сделок_шаблон

- Протокол ОСУ_принятие третьего лица в Общество

- Список аффилированных лиц

- Заявление о принятии

- Заявление о допвкладе

- Оферта о продаже долей

- Порядок заключения ДКП доли

- Продажа доли Общества третьим лицам_справка

- Согласие ООО на продажу доли

- Согласие участника ООО на продажу доли

- Заявление ООО об отказе от преимущ права

- Заявление участника об отказе от преимущ права

- Предложение 3-его л. о покупке у Фонда доли в ООО

- Предложение Основателя о покупке у Фонда доли в ООО